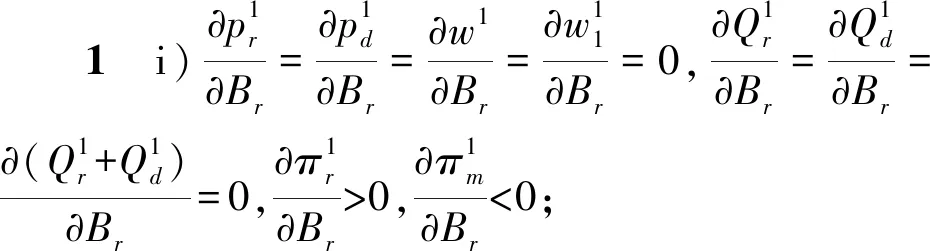

基于金融机构借贷与商业信用组合融资的双渠道供应链运作策略

2023-09-25 02:29郭金森周永务

运筹与管理 2023年8期

郭金森, 陈 卓, 周永务

(1.河南师范大学 商学院,河南 新乡 453007; 2.华南理工大学 工商管理学院,广东 广州 510640)

0 引言

资金约束下,金融机构借贷和商业信用融资模式被企业普遍采用。当仅上游或下游企业资金不足时,企业可借助供应链内部商业信用融资模式,通过提前或延期付款的形式来解决其资金不足问题,例如塔塔汽车及丰田汽车公司通常延期一段时间将货款支付给上游供应商[1],苹果公司则通常向上游资金约束的供应商提前付款以解决其资金困境[2]。而当上下游企业同时存在资金约束时,供应链可借助链外金融机构的部分资金,通过金融机构借贷与商业信用组合融资模式来缓解双边资金约束对其运营的负面影响。然而,不同组合融资模式下,企业盈利模式和决策方法变化,导致其对各模式的选择偏好可能不同[3,4]。而随着电商和物流的迅猛发展,线上购物越来越普遍[5],更多制造商采用双渠道销售产品,例如苹果,华为和联想等[6]。在双渠道销售环境下,线上与线下渠道产生冲突,不同组合融资模式对各企业运作决策和利润产生的影响更加复杂。因此,双边资金约束下,研究金融机构借贷与商业信用组合融资的双渠道供应链运作策略具有重要意义。

当企业资金不足时,BURKART和ELLINGSEN[7]发现在解决企业资金困境方面,银行借贷和贸易信贷存在一定替代或互补性。单渠道环境下,考虑制造商或零售商资金不足情形,较多学者研究了供应链企业金融机构借贷或商业信用融资决策问题(CHEN[8],占济舟和舒友国[9],杨浩雄和段炜钰[10])。金伟和骆建文[3]进一步针对上下游企业均存在资金不足的供应链,研究了企业商业信用与银行借贷组合融资策略。在双渠道环境下,部分学者研究了零售商银行借贷与延期付款选择偏好问题(郭金森等[11],喻鸣谦等[12]),其他学者则研究了制造商银行借贷与提前付款选择偏好问题(曹宗宏等[13],郭金森和周永务[14]及ZHEN等[15])。

综上所述,目前供应链中关于企业融资决策问题的研究,主要是针对单边企业存在资金约束情况,较少考虑上下游企业同时存在资金约束问题。而在双渠道供应链运作实践中,上下游企业往往会同时面临资金约束困境,仅依靠单边企业单一融资方式难以有效解决整个供应链的资金约束问题。因此,本文针对上下游企业同时存在资金约束的双渠道供应链,研究不同组合融资模式下企业最优运营决策和利润,并讨论企业自有资金规模、借贷利率等对各主体运营决策及不同组合融资模式选择偏好的影响。

1 基本模型

双边资金约束环境下,考虑采用“制造商金融机构借贷+延期支付”、“零售商金融机构借贷+提前支付”以及“双边金融机构借贷+提前支付”三种不同组合融资模式来解决企业资金困境。本部分首先给出双渠道供应链无资金约束时,各企业最优运营决策和利润。参考MUKHOPADHYAY等[16]和ZHOU等[17]的研究,可得:

线下渠道需求:

Qr=φa-pr+θ1pd

(1)

线上渠道需求:

Qd=(1-φ)a-pd+θ2pr

(2)

其中,a为市场潜在需求的规模;pr和pd分别为线下和线上产品零售价;φ和1-φ分别为线下和线上渠道产品市场占有率,反映了消费者对不同渠道的购买偏好,φ越大表示消费者对线下渠道购物越偏爱,否则,消费者更偏爱线上渠道购物;θi<1(i=1,2)为对方渠道产品售价导致的顾客转移系数;c和w分别为制造商单位产品生产成本和批发价。参考MUKHOPADHYAY等[16]和ZHOU等[17]的研究,令θ1=θ2=θ。可得,零售商和双渠道制造商利润函数分别为:

πr=(pr-w)(φa-pr+θpd)

(3)

πm=w(φa-pr+θpd)+pd[(1-φ)a-pd+θpr]-

c[φa-pr+θpd+(1-φ)a-pd+θpr]

(4)

设制造商为供应链领导者,首先确定pd和w,而零售商观察到制造商决策后再确定pr。采用逆向归纳法计算,可得定理1。

定理1无资金约束下,企业最优决策分别为:

(5)

实践中,供应链上下游企业可能同时存在资金短缺问题。后面将针对双边资金约束供应链,研究三种不同组合融资模式下,供应链各企业最优运营决策和利润的变化。

2 “制造商金融机构借贷+延期支付”组合融资模式

此模式下,制造商一方面通过金融机构借贷来解决自身生产资金不足问题,另一方面,允许存在资金困境的零售商部分货款推迟支付。设零售商和制造商自有资金规模分别为Br和Bm,制造商从金融机构贷款金额为Lm=c(Qr+Qm)-Bm,贷款利率为rb,易得贷款利息为Lmrb。为激励零售商先用其自有资金Br支付一部分货款,制造商对延期支付产品定一个新的较高的批发价w1=weλ(λ>0),λ为延期支付批发价敏感系数[11]。可得,零售商和双渠道制造商利润函数分别为:

πr=pr(φa-pr+θpd)-Br-weλ(φa-pr+θpd-Br/w)

(6)

πm=weλ(φa-pr+θpd-Br/w)+pd[(1-φ)a-pd+θpr]-

c[φa-pr+θpd+(1-φ)a-pd+θpr]+Br-Lmrb

(7)

采用逆向归纳法计算,可得定理2。

定理2此模式下,企业最优决策分别为:

(8)

分析企业自有资金规模对供应链的影响。可得性质1。

由性质1可得,此模式下,自有资金规模对各企业运营决策和需求无影响。企业自有资金规模对自身有益,随着其自有资金规模的增加,其融资成本均降低,利润均增大。制造商自有资金规模对零售商利润无影响,而零售商自有资金规模越大,其对制造商延期支付契约依赖程度越低,制造商通过延期支付契约来获利的能力减弱,利润下降。

分析借贷利率和延期支付批发价敏感性对供应链的影响。可得性质2。

此模式下,随着金融机构借贷利率的提高,制造商线上渠道定价、正常批发价、延期支付批发价不断提高,相应的零售商线下渠道定价提高,导致双渠道需求均减少,零售商利润不断降低。延期支付批发价敏感性的提高对延期支付批发价、线上和线下渠道售价没有影响,双渠道需求不变。随着制造商延期支付批发价敏感性的增加,制造商提供给零售商的正常批发价下降,减弱了零售商推迟订货行为。制造商延期支付批发价敏感性的提高促使其为零售商提供了更多优惠,零售商利润增加,制造商利润减少。

3 “金融机构借贷+提前支付”组合融资模式

本部分考虑零售商通过金融机构借贷来满足自身订货资金需求,而根据制造商双渠道资金约束情况不同,将“金融机构借贷+提前支付”组合融资模式细分为:“零售商金融机构借贷+提前支付”以及“双边金融机构借贷+提前支付”组合融资模式。

3.1 “零售商金融机构借贷+提前支付”组合融资模式

本部分考虑双渠道制造商资金约束困境不是非常严峻,其自有生产资金规模满足cQd

πr=prQr-[c(Qr+Qd)-Bm]-Lrrb-w{Qr-[c(Qr+Qd)-Bm]/(we-λ)}

(9)

(10)

定理3此模式下,企业最优决策分别为:

(11)

ζ0=2φa(3-θ2-2θ)+θa(4+rb-φrb),

ζ1=c(1-θ)(2+2rb-2θ2-rbθ2)+cθeλ(1-θ2)(4+rb),

ζ2=4a(1-φ)(1+rb)+aθφ(4+3rb),

ζ3=cθrb(1+rb)(1-θ)+4ceλ(1+rb)(1-θ2),

ζ4=4a(θ+φ-θφ)+aθrb(2+θφ-2φ)+4c(1-θ)(1-θ2),

ζ5=crb(1-θ)(4-3θ2)+2cθeλ(1-θ2)(2+rb)。

分析企业自有资金规模对供应链的影响。可得性质3。

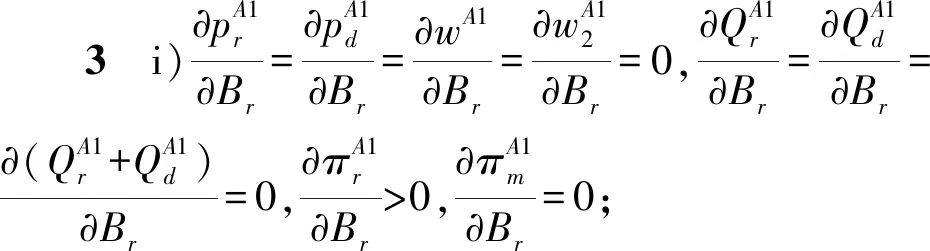

由性质3可得,上下游企业自有资金规模不影响各主体最优运营决策和需求,且对自身利润均产生积极影响。但与“制造商金融机构借贷+延期支付”组合融资模式情形不同,无论零售商自有资金规模高低,制造商对其提前支付依赖程度没有发生变化,制造商利润不变。当制造商自有资金规模增加时,其对零售商提前付款依赖性减弱,零售商从制造商提供提前付款折扣优惠中获益程度降低,零售商利润减少。

3.2 “双边金融机构借贷+提前支付”组合融资模式

本部分考虑双渠道制造商资金约束非常严峻,其自有资金规模满足Bm≤cQd,即制造商自有资金连自身网络渠道需求都不能满足(或恰好仅能满足网络渠道需求),完全缺乏实体渠道需求的生产资金。此时,一方面零售商通过金融机构借贷后仍需要将部分订货资金提前支付给制造商以满足制造商实体渠道需求生产资金(cQr)。另一方面,制造商也需要向金融机构借贷部分资金以满足自身网络渠道需求(Lm=cQd-Bm),需要支付给金融机构的借贷利息为Lmrb。设制造商对零售商提前支付货款的货物仍提供优惠批发价w2=we-λ。易得,零售商的借贷金额为Lr=cQr+w[Qr-cQr/(we-λ)]-Br,利息为Lrrb。

零售商利润函数:

πr=prQr-cQr-w[Qr-cQr/(we-λ)]-Lrrb

(12)

双渠道制造商利润函数:

πm=cQr+w[Qr-cQr/(we-λ)]-

c(Qr+Qd)-Lmrb+pd[(1-φ)a-pd+θpr]

(13)

定理4“双边金融机构借贷+提前支付”组合融资模式下,企业最优决策分别为:

(14)

ξ0=2aφ(3-2θ-θ2)+aθ(4+rb-rbφ),

ξ2=4a(1-φ)(1+rb)+aθφ(4+3rb),

ξ3=c(1+rb)2(4-4θ2-θ2rb)+cθrb(1+rb),

ξ4=22cθ2(1+rb)-4c(1+rb)(4-θ)-cθ3(1+rb)(3+7θ),

ξ5=4aθ(θ+φ-φθ)+cθ2(2-θ-θ2)+

aθ2rb(2-2φ-θφ)。

分析企业初始资金规模对各主体运营决策和利润的影响,可得性质4。

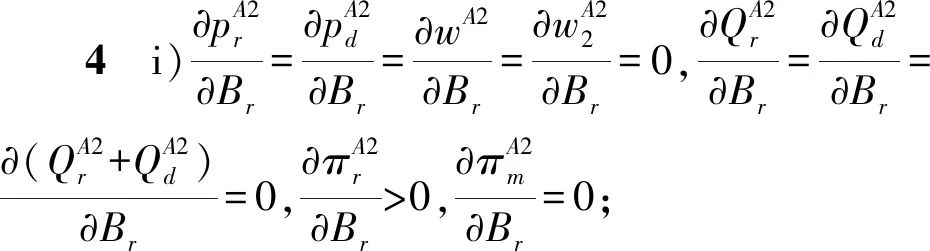

由性质4可得,上下游企业自有资金规模不影响各主体最优运营决策和需求,且对自身利润均产生积极影响,零售商自有资金规模高低对制造商利润无影响。但与“零售商金融机构借贷+提前支付”组合融资模式情形不同,随着制造商自有资金规模的增加,其线下渠道的生产资金约束情况不变,对零售商提前支付依赖程度不变,零售商利润不发生变化。

4 数值分析

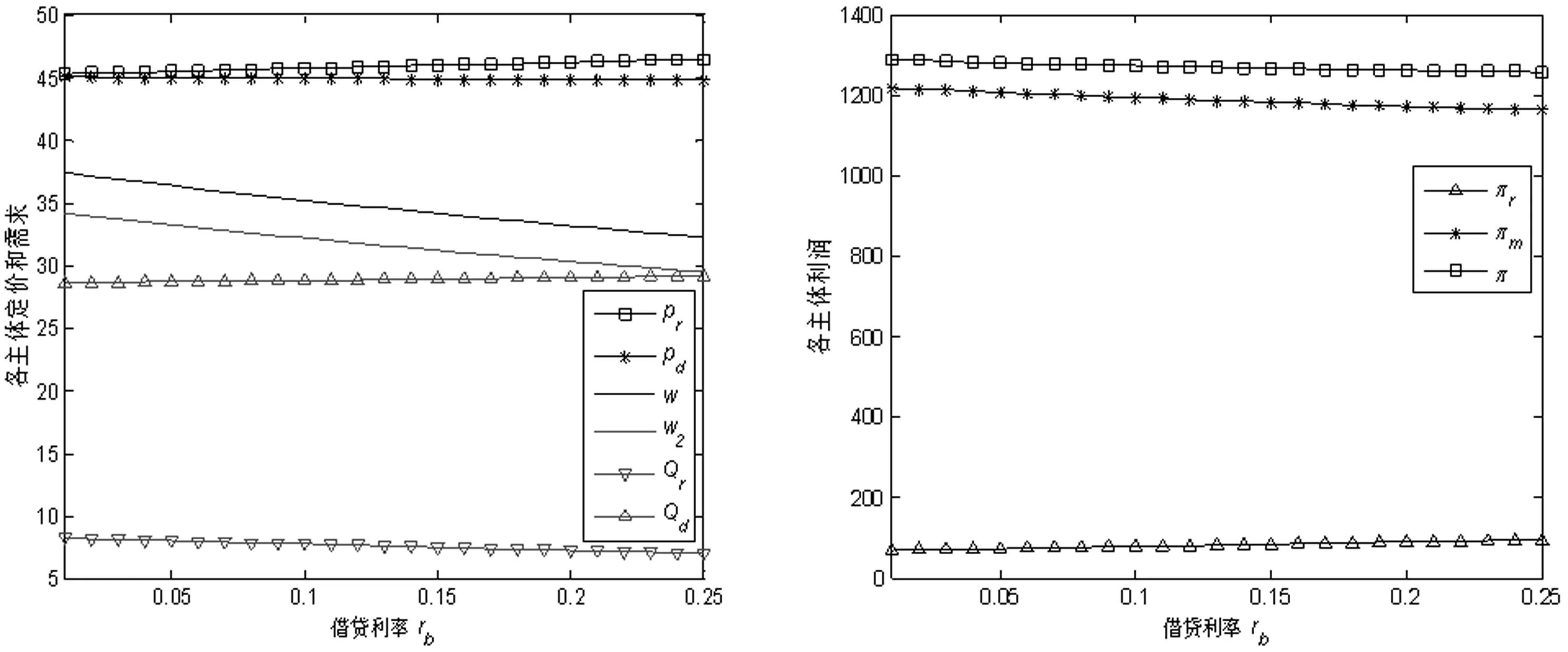

例1本部分探讨“零售商/双边金融机构借贷+提前支付”模式下,借贷利率对供应链的影响。模型参数设置如下:Br=180,a=100,θ=0.3,c=10,φ=0.4,λ=0.09。

图1 “零售商金融机构借贷+提前支付”模式下,借贷利率对供应链的影响(Bm=300)

“零售商金融机构借贷+提前支付”模式下,当借贷利率提高时,制造商为零售商提供的正常批发价和提前订货批发价均下降。因零售商融资成本增加,其零售价格增大,需求下降。制造商线上产品售价降低,需求增加。虽然线下渠道需求减少,但零售商批发价降低而售价提高,其利润增大。制造商批发价、线上渠道售价均降低,线下渠道需求也下降,导致制造商利润下降。

“双边金融机构借贷+提前支付”下,当借贷利率提高时,零售商和制造商融资成本均增加,双渠道产品售价均提高,需求均下降,零售商利润增大,制造商利润减少。

例2本部分探讨“零售商/双边金融机构借贷+提前支付”组合融资模式下,提前支付批发价敏感系数对各主体运营决策和利润的影响。参数设置如下:Br=180,a=100,θ=0.3,rb=0.04,c=10,φ=0.4。

图2 “双边金融机构借贷+提前支付”模式下,借贷利率对供应链的影响(Bm=200)

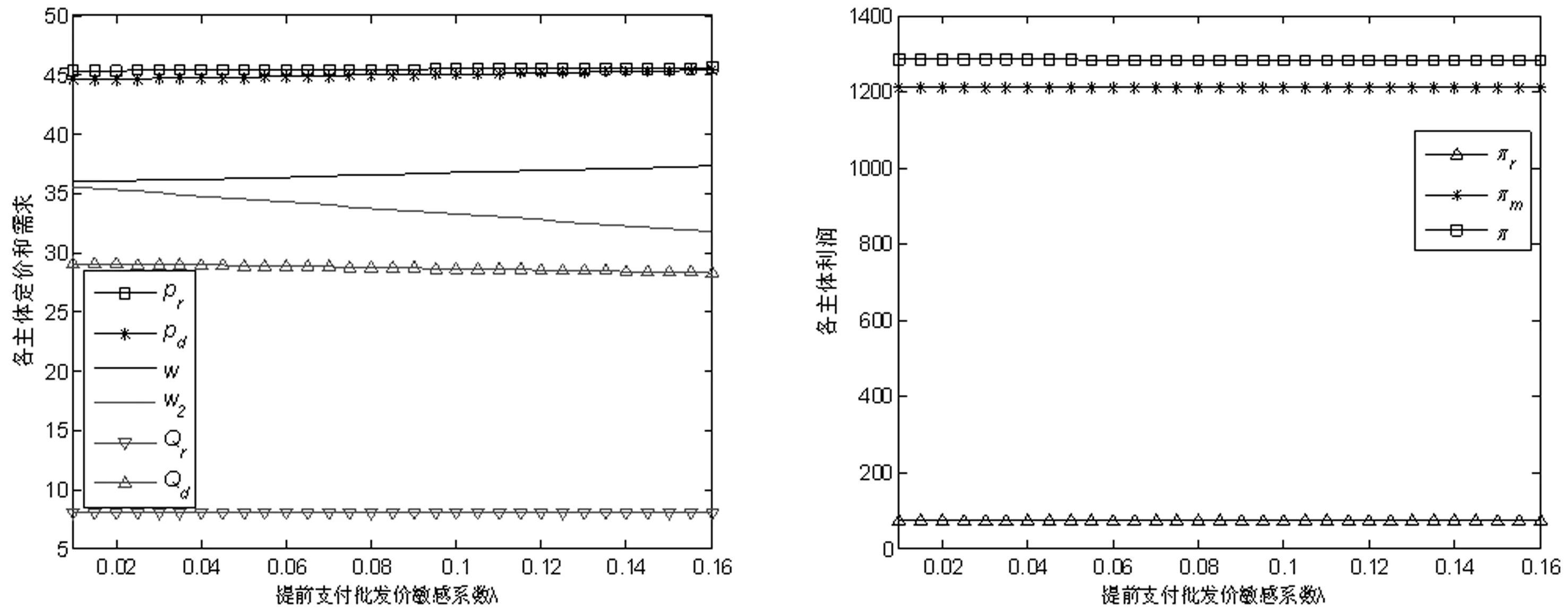

图3 “零售商金融机构借贷+提前支付”模式下,提前支付批发价敏感系数对供应链的影响(Bm=300)

图4 “双边金融机构借贷+提前支付”模式下,提前支付批发价敏感系数对供应链的影响(Bm=200)

“零售商金融机构借贷+提前支付”模式下,当制造商对提前支付批发价敏感性提高时,其提前支付批发价降低,但正常批发价、线上售价提高,并引起零售商渠道售价提高,线上和线下渠道需求均下降。零售商渠道需求减少以及正常批发价提高引起其利润下降的负效应被其零售价格提高以及提前订货批发价降低引起其利润增加的正效应抵消,零售商利润增大。制造商提前订货批发价下降、双渠道需求减少,制造商利润下降。

“双边金融机构借贷+提前支付”模式下,当制造商对提前支付批发价敏感性提高时,制造商的提前支付批发价逐渐降低但正常支付批发价逐渐提高,即制造商通过提高正常支付批发价来弥补提前支付批发价优惠带来的损失,最终导致双渠道产品售价、需求及利润不发生变化。

例3企业初始资金规模、金融机构借贷利率等对供应链企业融资成本、运营决策和利润产生重要影响,并影响企业对三种不同组合融资模式的选择策略。下面在制造商不同的自有资金规模下(制造商资金约束程度不同),基于不同借贷利率对比分析三种融资模式下企业利润大小,探讨各企业对不同组合融资模式的选择策略。具体模型参数分别如下:Br=180,a=100,θ=0.3,c=10,φ=0.4,λ=0.09。

由表1可得,双边资金约束下,供应链组合融资模式下企业资金约束困境得到有效缓解,且零售商所得利润大于其无资金困境时的利润。原因是在“制造商金融机构借贷+延期支付”模式下,制造商通过设置较低的正常批发价格来激励资金约束的零售商用全部货款订货,减少零售商延期支付货款数量,零售商因此获得了更多的正常批发价优惠,节约了批发成本,进而提升了零售商利润。而在“零售商金融机构借贷+提前支付”和“双边金融机构借贷+提前支付”组合融资模式下,制造商又通过设置较低的提前支付批发价来激励零售商提前付款以解决制造商生产资金不足困境,零售商获得了更多的提前支付批发价优惠,进而提升了零售商利润。然而,上述不同的组合融资模式能够有效实施依赖于制造商对批发价的再设计,制造商通过承受一定的批发利润损失代价来解决供应链双边资金约束困境,并造成制造商利润往往低于无资金约束时其所得利润。而无论供应链采用哪一种组合融资模式,供应链总利润总是低于无资金约束下供应链利润,即企业资金约束对供应链产生消极影响,企业通过向外部金融机构借贷并借助链条内部商业信用合同,可以有效解决整个链条双边资金约束困境,但供应链仍然需要付出一定的“代价”,其需要将部分利润补偿给提供金融支持的外部金融机构。

表1 各组合融资模式下,供应链企业利润

进一步,对比不同借贷利率下各主体利润,发现当借贷利率相对较低时(rb≤0.11),无论制造商资金约束程度是否严重,零售商在“制造商金融机构借贷+延期支付”模式下所得利润最高,其将偏爱选择“制造商金融机构借贷+延期支付”组合融资模式。否则,零售商将偏爱选择“零售商金融机构借贷+提前支付”或“双边金融机构借贷+提前支付”组合融资模式。

最后,对制造商来说,当金融机构借贷利率相对较低时(rb≤0.06),无论制造商资金约束程度是否严重,其将偏爱选择“零售商金融机构借贷+提前支付”或“双边金融机构借贷+提前支付”组合融资模式。否则,“制造商金融机构借贷+延期支付”组合融资模式占优。

5 结论

本文针对上下游企业均存在资金约束的双渠道供应链,研究了三种不同组合融资模式下供应链各企业最优运营决策和利润,分析了企业自有资金规模、借贷利率等对各企业博弈策略的影响。研究指出双边资金约束下,供应链组合融资模式下企业资金约束困境得到有效缓解,且零售商所得利润可能大于其无资金困境时的利润;对比不同的组合融资模式,发现对零售商而言,当金融机构借贷利率相对较低时,其偏爱选择“制造商金融机构借贷+延期支付”组合融资模式,否则,其更加偏爱“零售商/双边金融机构借贷+提前支付”组合融资模式。而对制造商而言,当金融机构借贷利率相对较低时,其偏爱选择“零售商/双边金融机构借贷+提前支付”组合融资模式,否则,其更加偏爱“制造商金融机构借贷+延期支付”组合融资模式。

本文进一步研究可以拓展到随机需求环境和企业承担有限责任情况,分析企业市场需求波动以及有限责任下企业破产风险对供应链各主体最优运营决策和融资策略选择的影响。

猜你喜欢

考试与评价·高二版(2020年6期)2020-09-10

农产品市场周刊(2018年33期)2018-08-04

农产品市场周刊(2018年32期)2018-07-20

农产品市场周刊(2018年42期)2018-03-14

农产品市场周刊(2018年41期)2018-03-12

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05