基于基本面因素的商品期货价格预测研究

2023-09-24 12:58由琳恬

中小企业管理与科技·上旬刊 2023年8期

由琳恬

【摘 要】在以产业资金占主导地位的螺纹钢期貨市场,基本面数据的变动会通过保值、套期保值等行为影响期货市场,进而影响期货价格。论文对12项基本面数据进行特定的标准化之后,将其与期货价格进行回归分析,得到一个具有较高相关性的回归模型,其中所有变量均为一阶单整平稳序列,并且各个变量之间存在协整关系。在此基础上,论文建立了多日预测模型,为该行业提供了一个较佳的保值计划,从而有助于公司提高保值效率,降低运营风险。

【关键词】螺纹钢期货;基本面;多元回归;价格预测

【中图分类号】F724.5 【文献标志码】A 【文章编号】1673-1069(2023)08-0041-03

1 引言

近年来,由于疫情以及各种事件的发生,世界范围内的资本遭受的冲击和波动性有所增加,同时,我国的经济复苏也面临着更多的不确定因素。期货市场是一个很好的避险渠道。在期货交易中,如何预测大宗商品的价格,并利用套期工具对冲现货价格变动的风险,与商品市场的供求关系紧密联系。目前,市场上已出现两种预测方式:第一种是定量研究方法,主要是利用技术形态,以价格本身的随机变动性质为基础,结合随机游走性质等,构建出一种商品价格的预测模型,但未将期货市场的有效性和预测能力相联系;第二种是根据商品的基差历史走势对期现货操作进行判断,虽然大部分期货品种的期现货价格变动趋势趋向于相同,但二者的震动幅度并不完全一致,因此得出的基差值也会经常发生改变。基价与市场价格的偏差还受基本面的供需变化等多种因素的制约。所以,在面临目前期货价格与未来现货价格的差别时,也就是目前的预测模型所产生的误差时,因为持有头寸而实现的机会收益或损失,可以利用基本面的影响因素,对已有的预测方法进行完善和改进,为企业提供有效的套期保值策略。

2 基本面数据回归模型的构建

2.1 数据来源

本文选择了最贴近产业的钢联数据库,尽可能地选择可以涵盖国内市场和与期货有关的数据,同时,使用了Wind数据终端提供的数据。

①收集和分析期货数据。在本文中,使用的是在Wind数据终端上得到的各个月份的合同的收盘价的加权平均值,并使用当日的成交量进行加权计算。即:

式中,Pt为螺纹钢当日期货收盘价的加权平均值;Pi为螺纹钢i月合约当日期货收盘价;ti为螺纹钢i月合约当日期货成交量。

②采集基本面数据。钢联资料库中的各项资料每日都会有不同的更新,因此,本文采用的是每日收盘后两个小时内的资料,即使用每日17时的截面数据,这是由于期货价格仅在交易日内产生。由于基本面数据可以在周末得到,所以周五和周六的部分数据将不会被用于分析。

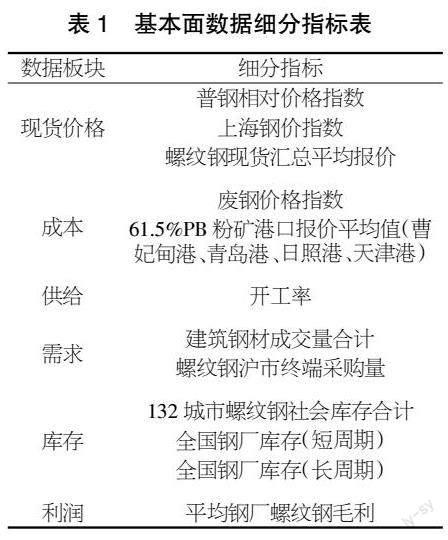

在此基础上,本文将收集到的基本面数据划分为现货价格、成本、供应量、需求、库存、利润6个部分,以更好地反映出各指标对期货价格的指示作用。每个板块之下又被划分为12项基本面数据(见表1)。其中,61.5%PB粉矿港均价是以4个主要进口铁矿石口岸的均价为基础,通过对各口岸61.5%PB粉矿库存的加权计算得出的。

③基本面数据的规范化。由于收集到的各类数据量纲、大小差别很大,不能依据每个数据的数值进行合理的回归分析,无法真正地反映数据所代表的基本面状况。由于基本面数据对期货价格产生的作用,并不仅从产业本身的供需关系来影响期货价格,同时也使投资者作出符合基本面状态的交易行为,因此,本文对数据进行了标准化处理。本文利用Z-score法对各个指数进行了规范化处理,得出了一个在0周围的数据序列,再利用等比例尺进行尺度调整,使得全部样本Xi满足Xi∈(0,1)。

2.2 回归模型分析

因为基本面数据对期货市场的作用是多方面的,所以很难将每个模型单独加以考察,而多元线性回归可以分析多个变量间的相关程度,因此,可以利用这一方法判定各项基本面指标与期货价格的相关性,并以此对期货价格进行预测。

需要指出的是,12个基本面数据指标列于表1,并非作者的主观选取,而是采用了剔除部分变量后的逐步回归,所得到的各因子对期货市场的影响较为显著。虽然这些指数和期货价格并不一定具有很强的因果联系,但是在基础条件相同的情况下,这些指数所反映的市场走势是相近的。最终利用多元线性回归,可以得出如式(2)所示的线性方程:

式中,RBr为螺纹钢期货价格的期望值;Xi为第i项基本面数据指标;βi为第i项基本面数据指标对应的权系数;α为常系数。

本文运用SPSS软件,对12个主要的基本面指数变量与螺纹钢的期货价格进行了相关的回归,结果如表2所示,并得到了各个影响因素的相关系数,结果如表3所示。

由表2可知,R值为0.979,R2值为0.958,调整R2为0.953,验证了基本面数据与螺纹钢期货价格的相关性。

实证分析发现,调整R2为0.953,基本面数据与螺纹钢期货价格存在较好的相关性,说明以上12项基础指数均能较好地说明该时段的螺纹钢价格走势。由表3可以得到一个关于螺纹钢的基本面数据和螺纹钢期货价格的回归模型:

RBr=-145.921X1+240.352X2+451.761X3-102.176X4+

2 764.258X5-129.566X6-1 526.294X7-925.336X8+108.119X9+119.632X10-163.724X11+109.234X12+3 426.556 (3)

因为这些指标均在回归前经过标准化处理,所以其所代表的系数大小就反映了该指标对螺纹钢期价的影响。从表3可以很清楚地看到,与螺纹钢期价关系最大的是61.5%PB粉矿港口报价平均值,而与螺纹钢期价负相关的是建筑钢材成交量合计、螺纹钢沪市终端采购量、普钢相对价格指数、开工率、废钢价格指数、全国钢厂库存(长周期)等指标。其中,建筑钢材成交量合计、螺纹钢沪市终端采购量是负相关关系最为显著的两项指标。这说明,对螺纹钢期货价格变动影响最大的是原材料(铁矿石)的现货价格和市场交易活跃程度的变化。

根据式(3)和在样本期间进行的计算而得出的螺纹钢期货价格估计值与实际每天螺纹钢期货收盘价X13的比较(见图1),模型能够较好地反映商品期货市场的价格变动情况。

2.3 协整关系检验

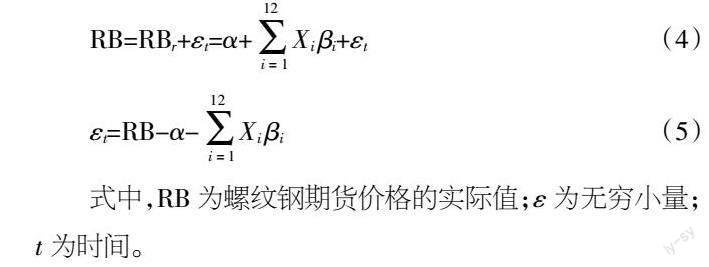

从回归分析的结果看,基本面数据可以很好地反映螺纹钢期货价格的走势,但仍需采用协整方法进行检验。本文检验了各个序列的稳定性,包含螺纹钢期货价格的全部变量序列都存在单位根,变量序列都表现为非稳定的时间序列,并且包含螺纹钢期货价格在内的变量序列的一阶差分在1%的显著性水平上拒绝了单位根的存在,因此,各类基本面数据序列、螺纹钢期货价格一阶差分和原序列都是平稳的(见表4),D表示差分。因为这13个变量都是一阶单整的,所以本文可以对其进行协整检验。在(4)式中给出了构建回归模型的方法:

式中,RB为螺纹钢期货价格的实际值;ε为无穷小量;t为时间。

{εt}为时间序列。结果显示,{εt}的ADF值为-5.525,在1%的显著性水平上拒绝了存在单位根的假设,如表5所示。基本面数据与螺纹钢期货价格具有較强的因果关系,现货价格和供需关系等基本面数据的变化能够较好地反映螺纹钢期货价格的走势。

3 回归模型的应用及建议

综上所述,基本面数据通常是一个很好的指标,而且在市场行情发生波动或风向突变时,相关人员一般可以对各种基本面数据进行监控,以便快速分析市场波动的原因,此外,可以对基本面数据进行建模,并对其进行预测。

3.1 价格预测模型的建立

基于基本面数据的价格预测模型是利用历史数据与股票价格的时间差,建立的基于历史数据的股票价格预测模型。此处仍然使用式(2)将基本面数据与2020年11月10日、2020年12月10日、2021年1月10日、2021年2月10日和2021年3月10日,这5个时间点1~5日之前的期货收盘价进行匹配,并进行回归得到5个模型,每个模型均具有较高的相关性。采用与上面相同的测试方式,本文对5个不同的组合进行了协整测试,结果表明,5种组合之间存在协整关系(见表6)。将这5个模型的预测结果与真实的螺纹钢期货价格对比,可以发现每一种预测结果都可以很好地反映期货价格的变化规律(见图2),因此,可以根据基本面数据对期货价格进行更加准确的预估。

3.2 建议

第一,通过对以上数据的分析,表明根据现货价格、成本及供求关系等基本面数据,均能对螺纹钢期价的走势作出良好的说明与预报。市场中的交易者能够根据这些因素,完成更加理性的交易。一方面,在交易过程中,参与生产和贸易的公司能够利用价格预测对原来的避险计划进行优化,从而达到提升避险效果、降低运营风险的目的;另一方面,投资者可以借此方案,对自己的交易计划进行调整,从而掌握行业的动态,而无须浪费额外的时间和精力,反复地对基础因素的变化进行分析和评价。第二,完善铁矿石期货市场环境。现行的相关法律和规章对期货交易范围进行了进一步的放宽,使其在市场中的地位得到了进一步的提高。在此基础上,对铁矿石期货市场进行深入分析,并在此基础上进行更多的铁矿石期货品种的开发,这对于提高我国铁矿石期货市场中贸易商的参与度、稳定我国铁矿石期货市场的价格水平具有重要意义。第三,助力现货市场保供稳价。相关单位可适度扩大铁矿石资源进口规模,使国外航运更加顺畅,支持公司与其他国家签署长期合作协定,加大对国外矿产资源的开采力度。为了确保我国的铁矿石供应,各个部门必须齐心协力。为了降低生产成本,保证铁矿石的供应,应加强对铁矿石资源的开发,对矿山企业进行技术革新,以达到减少生产成本、保障我国铁矿石供给的目的。因此,保障国家铁矿石资源安全具有重要意义。同时,要积极推进钢铁厂的转型和升级,大力推进废旧钢铁厂改造,减少对铁矿石的依赖,最大限度地保障国家的钢材供应和产品质量。

4 结论

本文在综合考虑各种因素的基础上,从基本面数据中选择包含螺纹钢现货价格、成本、供给、需求、存货和利润的6个重要指标的12个单一指数,经过特定的规范化处理,这些因素之间会产生一种协整效果,并且能够获得具有高拟合程度的多元线性回归模型,并对螺纹钢期价进行了分析。从宏观角度对螺纹钢期货进行定价,有助于产业投资者作出最优避险决策,优化套期保值方案。

【参考文献】

【1】季晨洋,林杰.基于随机森林方法的甲醇期货价格预测与交易策略研究[J].上海管理科学,2023,45(1):113-118.

【2】刘文超,安毅,刘晓阳.我国商品期货市场的风险溢出研究——来自时域和频域的新证据[J].中国证券期货,2021(2):4-22.

【3】张国胜,刘晨,武晓婷.我国商品期货市场套期保值效率评价与提升对策[J].中国流通经济,2021,35(5):42-51.

猜你喜欢

时代金融(2018年5期)2018-03-23

能源(2017年12期)2018-01-31

商情(2017年27期)2017-09-09

科学与财富(2017年20期)2017-07-10

中国房地产·学术版(2016年12期)2017-01-17

中国集体经济(2016年34期)2017-01-05

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

时代金融(2016年27期)2016-11-25

财税月刊(2016年4期)2016-07-04