中国普惠金融高质量发展水平评价、区域差异及动态演进

2023-09-23 09:37:10孙英杰

统计与决策 2023年17期

王 新,林 春,张 鑫,孙英杰

(1.辽宁大学金融与贸易学院,沈阳 110036;2.哈尔滨金融学院金融系,哈尔滨 350000)

0 引言

“十四五”规划明确指出要构建金融有效支持实体经济的体制机制来增强金融普惠性,2022年,中央全面深化改革委员会审议通过《推进普惠金融高质量发展的实施意见》,强调要深化金融供给侧结构性改革、提升政策精准度和有效性,有序推进普惠金融高质量发展。诚然,普惠金融发展传统性增长动能具有政策依赖性,难以支撑高质量发展,高质量发展离不开新旧动能转换及新动能的培育。基于此,本文在已有文献的基础上[1—6],从新动能视角探究与归纳普惠金融高质量发展的动力来源及其测算维度,综合运用变异系数法与欧氏空间距离法展开指标体系测算,对我国省级普惠金融高质量发展水平进行综合评价;运用Dagum 基尼系数探究我国普惠金融高质量发展的差异来源;综合运用核密度估计及马尔科夫转移概率矩阵,探究我国整体及局部普惠金融高质量发展的时空分布、时空转移、演进趋势及收敛性。

1 研究设计

1.1 指标体系理论框架构建

本文将经济高质量发展的内涵[7]向普惠金融延伸,认为普惠金融高质量发展应该促进普惠金融发展与社会各领域的联系,注重协调发展,坚持服务于人民,服务于实体经济。同时,进一步促进金融资源公平、合理分配,加快补齐金融服务短板,加强普惠金融与绿色金融等融合发展,有序推进数字普惠金融发展。普惠金融高质量发展的关键因素在于新动能的培育。已有学者对经济高质量发展新动能进行研究,将经济高质量发展的新动能概括为供给侧动能、需求侧动能及结构转换动能三个方面,并构建新动能指标体系[8,9]。

本文同样将普惠金融高质量发展新动能内涵归结为需求侧动能、供给侧动能及结构转换动能,并以此构建普惠金融高质量发展测度指标体系,具体指标解释如下。

1.1.1 需求侧动能诠释

主要包括地区发展需求潜能与经济活力。发展需求潜能方面,基于恩格尔效应的内需动能不仅体现居民消费升级,还是引起产业结构服务化的重要来源;城镇化水平是衡量区域发展需求的重要内容;地区创业水平代表了小微企业、新兴产业与企业对普惠金融的需求,本文选取CPEA 指数反映地区创业水平[10]。需求侧经济活力方面,本文参考已有研究,引入部分指标代表地区经济活力[9]。

1.1.2 供给侧动能诠释

可以概括为三个方面:(1)区域金融创新能力,本文参考已有文献选取区域金融创新能力评价指标。(2)金融知识普及能力,本文将教育支出占GDP 的比重作为金融知识普及能力的测度指标。(3)金融辐射能力,本文参考已有文献中供给侧金融辐射能力评价指标[11]。

1.1.3 结构转换动能诠释

结构转换动能可概括为两个方面:(1)通过金融科技的运用优化普惠金融体系,数字普惠金融是最典型的代表。(2)随着经济发展,农村金融机构等一系列新型金融机构的出现,推动了普惠金融发展。因此,本文主要运用北京大学数字普惠金融指数与各地区农村新型金融机构个数来反映普惠金融发展的结构转换动能。

1.2 指标体系构建及测算方法选择

1.2.1 具体指标体系构建

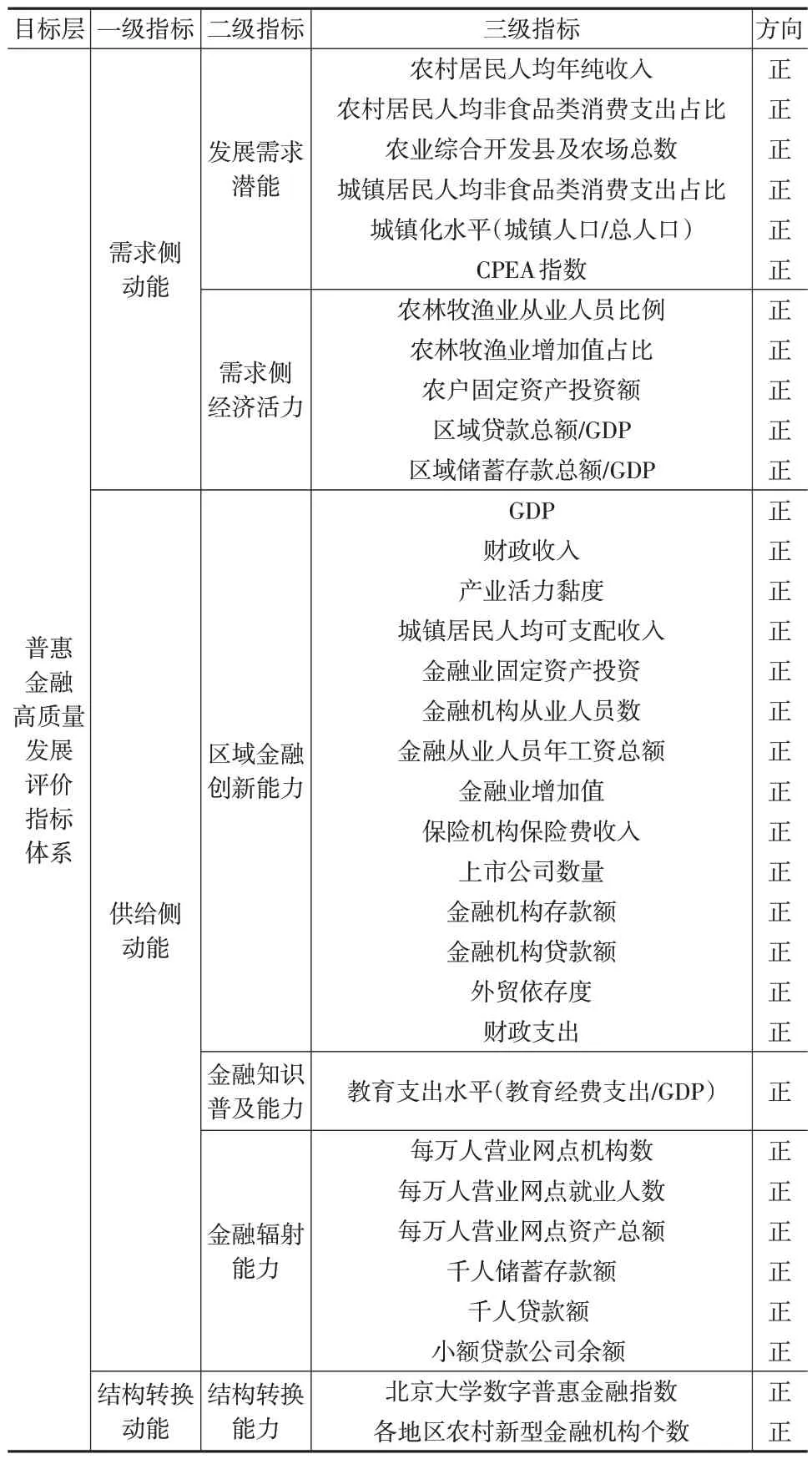

根据前述理论诠释,本文构建的新动能视角下普惠金融高质量发展指标体系包含3 个一级指标、6 个二级指标、34个三级指标。具体指标体系见表1。

表1 普惠金融高质量发展指标体系

本文选取2011—2019年中国30个省份(不含西藏和港澳台)的面板数据,其主要来源于国家统计局网站、《中国财政年鉴》《中国社会统计年鉴》《中国农业年鉴》《中国农业机械工业年鉴》《北京大学数字普惠金融指数》等。

1.2.2 测算方法选择

目前确定综合评价指标权重的方法很多,鉴于客观性与综合性,本文选用变异系数法进行指标权重的测算。在数值上,某指标变异系数的计算公式为。在此基础上,将各指标变异系数求和。将第i个指标的变异系数与总变异系数和的比值定义为第i个指标的权重ωi,ωi∈( 0,1) 。结合权重ωi对标准化后的指标数据进行折算,具体计算公式如下:

其中,xi为第i个指标的实际值;mi为第i个指标中最小值;Mi为第i个指标中的最大值。本文采用欧氏空间距离法,进一步测算新动能下普惠金融发展水平指数(NIFI)。

1.3 区域差异研究方法

在对经济变量不平等状况分析时,Dagum基尼系数可以将总体差异G分解为区域内差异贡献Gw、区域间差异贡献Gnb和反映地区样本间重叠引起的不平衡贡献的超变密度Gt,分解关系见式(2)。因此,本文选用Dagum基尼系数及其分解来分析普惠金融高质量发展的地区差异,研究其差异的变动趋势,具体计算方法参考林春等(2019)[12]的研究。

1.4 收敛性检验方法

1.4.1 核密度估计

非参数核密度估计方法(KDE)在区域经济的非均衡分布描述中应用广泛。KDE不仅避免了主观设定函数形式的缺陷,并且可以展示经济变量随时间变化的形态分布。综上,本文使用该方法研究普惠金融高质量发展的分布规律。假设随机变量X,KDE基本函数形式如下所示:

其中,xi表示普惠金融高质量发展指数的观测值,Xˉ表示普惠金融高质量发展指数的均值,n为样本数,h为函数带宽,K为核密度函数,本文选用高斯核函数进行研究。

1.4.2 马尔科夫链

本文运用马尔科夫转移概率矩阵分析普惠金融高质量发展的转移趋势。根据Cohort 方法,对于在某时刻给定状态i的变量观测值,其在t时刻转移到状态j的概率的极大似然估计值为pijt[13]。Nit表示初始时处在状态i的区域数量之和。对于所有观测值而言,在研究时间范围内(0—T)的转移概率可以通过对各个时间段的转移概率加权得到,计算公式如下:

2 中国普惠金融高质量发展水平综合评价

2.1 全国及地区平均发展水平评价

本文基于测算结果,按照国家统计局划分标准,将30个省份划分为东、中、西三大地区。从全国层面来看,2011—2019 年普惠金融高质量发展整体处于稳定调整状态。分地区来看,东、中、西三大地区发展演变趋势与全国整体演变趋势基本一致。观测期内,东部地区平均发展水平明显高于全国及中西部地区。总体均值由大到小排序为东部地区、全国整体、中部地区、西部地区。测算结果与当前我国各地区资源禀赋、经济发展水平及对外开放程度基本相符。本文用观测期期初与期末各区域间的绝对差值考察区域间差距变化,其中东-中、东-西、中-西差距分别下降10.1%、10.9%、13.7%。各区域均值虽差距较大,但均呈下降趋势,这可能得益于我国实行的“中部崛起”“西部大开发”等系列政策。

2.2 分维度发展水平评价

为了进一步分析中国普惠金融高质量发展中各省份新动能发展的动态情况,本文按照新动能的理论框架及指标体系,分别从需求侧、供给侧及结构转换三个方面进行测算,并按照各省份观测期内均值进行排名。需求侧方面,山东、浙江、上海、河南排名靠前,而辽宁、天津等排名靠后。供给侧方面,北京、广州、江苏、上海排名靠前,云南、甘肃等排名靠后。结构转换方面,河南、浙江、安徽、江苏排名靠前,黑龙江、海南等排名靠后。从本文的理论框架及测度指标出发,河南是农业与粮食大省,浙江素来有“鱼米之乡”的称号,因此在需求侧测度排名较高。北京为我国政治中心,上海为金融中心,广东的金融发展水平也较高,因此在供给侧测度排名靠前。河南、安徽等在需求侧与结构转换测度中排名靠前,原因可能在于地区需求较高,为适应地区性的需求,普惠金融结构转型也在稳步推进。注意到一些省份发展水平与新动能方面发展并不均衡,个别省份“短板效应”凸显,这可能与我国各省份资源禀赋、金融发展基础等具有很大的相关性。分维度的新动能测算更加明晰了各地区的优劣势,对地区高效推进普惠金融实现高质量发展目标具有重要的指导意义。

2.3 省域发展水平评价

我国东、中、西三大地区内部各省份普惠金融高质量发展水平按观测期内均值排名,第一为广东,其次为北京、江苏,排名靠前的省份多为东部沿海地区,这与我国实际发展情况基本相符。观测期内,山东、河南、广西等省份出现明显的递增趋势,北京、上海等出现略微下降的趋势。可见,高水平地区发展水平出现下降趋势,中低水平地区出现上升趋势。以年均增速最快的广西与均值最高的广东为例,观测期内,广西与广东年均增长率分别为5.22%、0.82%,广西与全国均值之间的差距(绝对值)由0.104减少到0.012,广东与全国均值之间的差距由0.325 增加到0.371。即低水平地区增长率较大,正在逐渐减小与全国均值的差距;高水平地区虽增长率放缓,但由于其基数较大,依旧在拉大与全国均值的差距。另外,两者之间的差距由期初的0.397 降低到期末的0.391,虽然幅度较小,但体现出低水平地区在奋力追赶,但是碍于发展基础的不同,其与高水平地区仍有不可跨越的发展鸿沟。

分析地区内态势,东部地区呈现较为明显的三种发展水平。其中,北京、广东发展水平领跑全国,而天津、河北等省份已经远落后于区域内高水平地区,发展严重不均衡。中部地区也出现类似分层现象,以河南、安徽两省为领头,各省份发展水平均呈现一定波动,即中部地区也存在较为明显的不均衡现象。西部地区发展水平普遍较低,但存在重庆这种发展水平相对较高的省份,且呈现较好的增长态势,注意到与其邻接的贵州也出现较好的增长趋势,这说明西部地区存在一定的先富带动后富的发展迹象。

3 中国普惠金融高质量发展区域差异解析

前述内容从整体、区域等角度对中国普惠金融高质量发展进行综合评价,初步考察了我国普惠金融高质量发展的现实情况。注意到区域内部与区域间均存在发展差异,为进一步探究差异来源,本文采用Dagum基尼系数法对发展差异进行分解测算。

3.1 总体差异

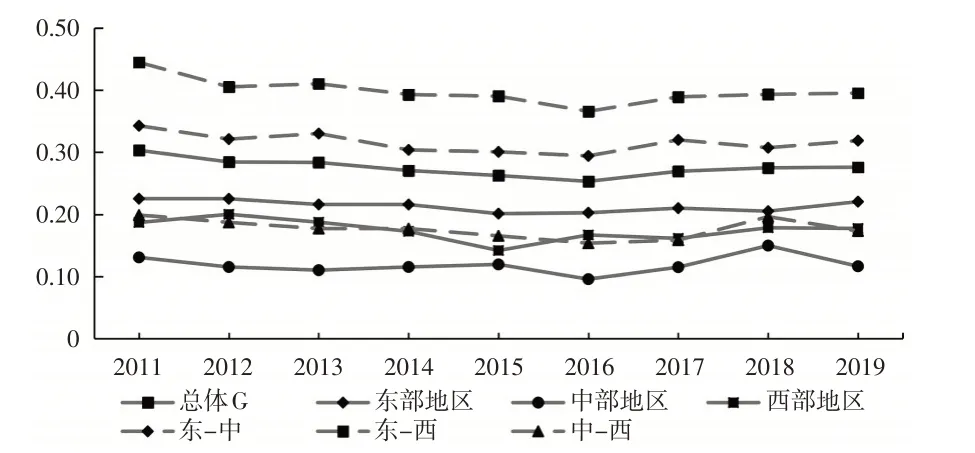

测算结果如图1所示。观测期内,总体基尼系数G的最小值出现在2016 年,最大值出现在2011 年。其中2011—2016 年处于下降阶段,2016—2019 年处于小幅上升阶段,总体呈现下降趋势,年均递减率为1.03%,这表明省际普惠金融高质量发展水平的不均衡有所缓解。这一结论与前述总体评价得出的结论相一致,可以预见我国普惠金融高质量发展的地区差异会稳步缩小。

图1 Dagum基尼系数测算结果

3.2 区域内差异

从各地区区域内差异来看,三大地区区域内差异均呈现先下降后上升但总体下降的趋势,基尼系数的最大值出现在期初,东部与西部地区最小值出现在2015年,中部地区最小值出现在2016 年。从平均差异来看,东部地区发展差异最大,中西部地区次之,与前述结论一致。值得注意的是,中西部地区基尼系数达到最小值后,上升趋势明显大于东部地区,这种差异最终可能会引致不同区域内发展不平衡。

3.3 区域间差异

三组区域间差异均呈现下降的趋势,其中,中-西差异下降较为明显,总体下降12.9%。东-中差异基尼系数在2011—2016 年下降14.2%,但在2016—2019 年上升8.3%,总体下降6.9%。中-西差异基尼系数发展与东-中差异类似,2011—2016 年下降17.8%,2016—2019 年上升8%,总体下降11.3%。区域间差异由大到小为东-西、东-中、中-西。尽管各区域间差异的基尼系数呈现下降趋势,但是东-西差异基尼系数的大幅差距应该引起注意,应重视西部地区发展短板。

3.4 区域差异分解

本文将总体差异进行分解可以得出以下结论:(1)观测期内Gw、Gnb、Gt贡献率均值分别为23.54%、69.08%、7.37%,三者的变化并未出现交叉现象。因此,本文认为区域间差异是我国普惠金融高质量发展差异的主要原因,其次是区域内差异,最后为超变密度。后两者均值之和对总体差异的贡献率约为30%,对总体差异的贡献率较为有限。(2)观察三类差异的演变趋势,区域内差异贡献率变动较平缓,在观测期变动幅度约为0.52%,总体呈现微弱下降态势,即不同地区内部具有协同发展的效果。区域间差异贡献率呈现扁平的“倒U”型态势,变动幅度约为1.57%。区域间差异贡献率的下降说明我国区域协调发展战略的深化,有效降低了区域间发展差异。超变密度贡献率在观测期内有一定的波动,变动幅度约为1.14%,总体呈现上升态势。这意味着三大地区间交叉重叠省份的普惠金融高质量发展水平差异有增大的趋势,因此,在未来发展中应注重发展缓慢的省份,避免部分省份在区域内造成“拖后腿”现象。

4 中国普惠金融高质量发展演进及收敛性检验

4.1 核密度收敛性检验

为了探究普惠金融高质量发展的动态分布演进及其收敛特性,本文基于KDE 方法,绘制考察期内全国及东、中、西部地区的普惠金融高质量发展三维核密度估计图,具体见图2。

图2 观测期内各区域核密度估计图

整体分布及演进情况:全国核密度曲线中心位置及其分布区间呈现右移趋势,但变化幅度较小,表明考察期内我国普惠金融高质量发展整体呈现稳定调整态势;分布形态上,核密度曲线呈现“主峰+次峰”的双峰特征,分别代表低水平的“贫困俱乐部成员”与高水平的“富裕俱乐部成员”,表明我国普惠金融高质量发展出现一定的极化现象。观察到主峰高度先上升后下降,右拖尾现象逐年改善,并且内侧峰值逐渐右移,侧峰宽度逐渐变大,说明虽然普惠金融高质量发展水平存在较大的绝对差值,发展呈现一定的梯度效应,但这一差异逐年缩小,两极分化逐渐改善。

东部地区分布及演进情况:东部地区核密度曲线前期略微右移,后期稳定调整,整体发展水平高于全国。由核密度曲线中心移动态势可知,东部地区发展水平前期逐渐提升,后期逐渐平稳进入调整状态;从分布形态来看,东部地区大致呈现单峰分布,多峰现象不明显,主峰的拓宽范围较大,且出现左拖尾现象,虽然在初期主峰宽度较大,但有逐渐变窄与右移的趋势。这说明东部地区内部发展差异较大,存在极化现象,且水平较低的省份存在发展缓慢的问题。但发展水平的绝对差异呈现缩小的态势,整体发展稳定。

中部地区分布及演进情况:中部地区核密度曲线分布形态以单峰分布为主,双峰现象不明显。前期主峰高度上下波动,分布范围也有一定的宽窄变化,即前期中部地区发展水平稳定波动,无明显变化趋势。2016 年曲线出现明显的右移现象,并有形成侧峰的趋势,2018年侧峰趋势更加明显,但在观测末期,侧峰依旧没有形成,此时主峰覆盖宽度达到最大,且右倾趋势明显。从分布形态来看,主峰经历了“上升—下降—上升”的发展过程,说明中部地区的绝对差异呈现先增大后减小的趋势。这表明在2016年后中部地区内发展水平较高的地区出现明显的增长,但区域内总体发展水平较低,总体稳定发展。

西部地区分布及演进情况:西部地区核密度曲线呈现多峰分布,主要分布形态为“主峰+若干次峰”,伴有明显的右拖尾现象。其中,2011—2014 年核密度曲线中心位置出现小幅度右移,在2015年多峰效应显现,出现“主峰+双次峰”分布,主峰与两侧峰分别表示低、中等及高水平发展地区。可以认为西部地区发展水平在2015年开始出现增长态势,多峰是由于出现增长态势导致低水平地区向更高水平发展而形成的集聚效应。2016年多峰分布逐渐转换成单峰、右拖尾的分布态势,分布曲线中心右移,说明此时西部地区整体发展水平提高。但随后又出现多峰现象,此前产生的两个侧峰在2017 年聚集,即区域内部分省份成功跨入高水平行列。同时,俱乐部效应显现,左侧两侧峰表示发展水平较低的“贫困俱乐部成员”,右侧侧峰为发展水平较高的“富裕俱乐部成员”。随后进入稳定发展时期,出现稳定的双峰分布态势。总体来看,观测期内西部地区部分省份发展水平有明显递增态势,同时先富带动后富效果明显,最终呈现西部地区发展不断向前推进,地区内发展差异逐渐缩小。

4.2 马尔科夫链收敛性检验

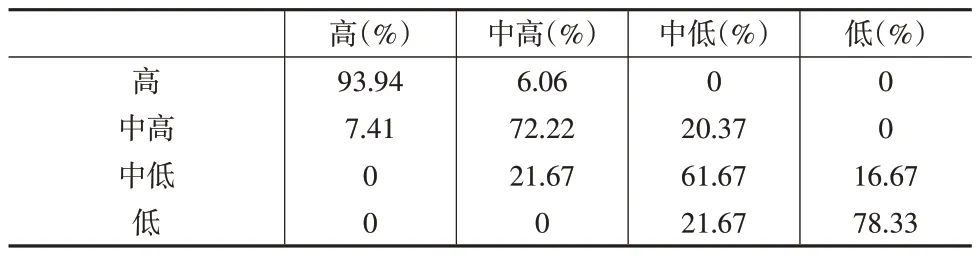

本文选用马尔科夫链探究中国普惠金融高质量发展的转移及收敛特征。本文通过对普惠金融高质量发展指数的四分位数进行计算,将各年份普惠金融高质量发展指数分成低水平、中低水平、中高水平、高水平四个状态。按照前述公式测算考察期内各年份转移矩阵,最终得出加权转移矩阵,如表2所示。

表2 2011—2019年普惠金融高质量发展转移概率矩阵

本文转移概率矩阵对角线上的元素表示地区普惠金融高质量发展水平没有发生转移的概率,非对角线上的元素表示地区在不同水平类型转移的概率。由表2可知,转移概率较大的数值均位于主对角线,其中状态转移不变的概率最高为93.94%,最低为61.67%。这表明在观测期内发展类型转移并不明显。即各省份普惠金融高质量发展水平会受到地区自身经济发展类型和金融存量的约束,具有一定的增长惯性。同时注意到,非对角线上的元素不全为零且数值较小,非零元素主要位于矩阵主对角线两侧。其中,中高-中低、中低-中高及低-中的转移概率高于20%,但中高-中低以及高-中高的转移概率均低于8%,零元素均位于次对角线两侧,即不存在跨越两个层次转移,这说明普惠金融高质量发展具有较强的连续性,短时间内大概率不会出现跨越式发展。矩阵中最大的两个元素恰好位于主对角线两个端点,即高水平和低水平保持其自身发展类型不变的概率是最大的,这表明在普惠金融高质量发展中存在“俱乐部趋同”现象,且高水平俱乐部的内部趋同效应明显且稳定。另外还注意到,中高水平类型地区向上转移的概率小于向下转移的概率,中低水平类型地区向上转移的概率大于向下转移的概率,高水平类型地区向下转移的概率仅有6.06%。即不同阶段之间的主要转移类型为中高-高以及中低-低,并且中高水平地区发展面临停滞的可能性,并且有向下转移的趋势。但对于中低水平的地区来说,发展会逐步加快,能较为顺利地完成阶段性发展。

5 结论

本文从普惠金融高质量发展以及新动能视角出发,构建了新动能视角下普惠金融高质量发展的评价指标体系,综合运用变异系数法、欧氏空间距离法、Dagum基尼系数、核密度估计以及马尔科夫链分析方法对中国普惠金融高质量发展的区域差异及其动态演进趋势进行研究,结论如下:(1)我国普惠金融高质量发展处于稳定调整时期。整体协调发展,但区域内出现分化。东部地区发展水平最高,中部地区次之,西部地区最低。从各动能维度来看,发展水平与新动能培育不匹配,且个别省份发展表现出“短板效应”。(2)发展差异方面,全国及三大地区发展差异总体呈下降趋势,发展异质性主要由区域间差异导致。东部地区内部差异系数最大,中西部地区次之。虽然区域间发展具有明显的梯度效应,但区域间差异有缩小趋势。(3)收敛性方面,通过核密度估计图可以看出,我国区域普惠金融高质量发展在时空分布上具有明显的“俱乐部效应”,地区内部发展收敛性较差。通过马尔科夫转移概率矩阵可得,我国普惠金融高质量发展具有一定的发展惯性,跨阶发展困难。

猜你喜欢

金桥(2022年4期)2022-05-05 06:09:50

节能与环保(2022年3期)2022-04-26 14:32:46

当代陕西(2022年5期)2022-04-19 12:10:12

当代陕西(2021年1期)2021-02-01 07:18:02

今日农业(2020年21期)2020-12-19 13:52:28

当代陕西(2020年20期)2020-11-27 01:43:10

福建基础教育研究(2019年3期)2019-05-28 23:47:21

人大建设(2018年7期)2018-09-19 06:18:58

商周刊(2018年15期)2018-07-27 01:41:16

商周刊(2018年11期)2018-06-13 03:41:52