企业排污权交易定价研究

2023-09-22 05:23施懿轩

人民珠江 2023年9期

陈 洁,施懿轩

(1 南京工程学院经济与管理学院,江苏 南京 211167;2 江苏百年印象投资管理有限公司生态事业部,江苏 南京 210046)

经济与生态环境协调发展是当今各国面临的重要问题,而排污权的有偿使用作为一种有效解决途径已达成共识[1]。

中国排污权交易尝试较早,在1987年上海进行的关于水污染排放权的转让是最早的关于排污权的交易。1987—2006年是起步及试点摸索阶段,这一阶段主要进行了一些试点项目。2007年开始进入试点深化阶段,中国第一个有关于排污权的交易中心在浙江嘉兴成立。同年,国家发改委、环保部、财政部发布相关政策,明确规定了江苏、河南、河北、浙江、湖北、重庆等11省(直辖市)为试点开展排污权交易。2014年年底,加入青岛市为新的试点,共有浙江、重庆、湖南、江苏等16个省(直辖市)开展排污权交易。2020年部分地方通过启动排污权交易二级市场推动了排污权交易市场的发展。各试点省份的试点工作开展范围基本包括了主要区域和主要行业,取得了阶段性进展。2011年,中国印发了《关于开展碳排放权交易试点工作的通知》,先行批准在北京、上海、广东等地开展碳排放权交易试点。2014年《国务院办公厅关于进一步推进排污权有偿使用和交易试点工作的指导意见》正式发布。

目前,排污权基准价的确定存在较多问题。即排污权交易市场仍是准市场,以政府为主导,政府确定排污权基准价,排污权价格远偏离其内在价值。排污权价格与价值的偏离不利于用经济手段对排污权进行二次分配,不利于排污权交易的市场机制对生态环境的有效治理。在排污权交易市场中,排污权基准价应体现地区因素、污染物类型、企业因素。因此,本文对排污权初始分配后,交易市场上的排污权基准价进行研究。

国内外学者对排污权交易定价进行了多方面研究。Uhrig-Homburg等[1]研究了二氧化碳排放许可的动态价格行为,认为二氧化碳的价格并没有跟随任何季节模式,适当的二氧化碳价格过程应该表现出依赖时间和价格的波动结构。Goeree等[2]研究了拍卖在初始污染分配中作用,提出拍卖产生更高的消费者剩余,并在实验室市场上稍微降低产品价格。此外,拍卖消除了可观的“意外利润”。Alvarez1等[3]研究了拍卖作为一种分配机制的效率问题,证明了内贝叶斯的纳什均衡只有一个是有效的,此时减排成本最小化。Bueb等[4]使用品牌和斯宾塞的框架研究监管最优策略,结果表明,占主导地位的公司追求战略操纵以增加其利润,监管机构使用了复杂的增加国内福利的2种战略政策:排污许可证及排污上限的分配。Tsakiris等[5]建立了一个考虑跨境污染的两不对称区域模型,研究表明,排放许可的分散化水平是有效的,这结果在各种情况下都是稳定的。Kolstad[6]提出在成本和收益之间,设置合适的管制机制和排污权价格以达到平衡,是一个极为复杂的问题。在恢复成本法方面,章翼等[7]采用环境容量资源恢复成本定价法,以社会平均污染治理成本为基础,考虑排污权时限及贴现率方式估算排污权初始分配价格。易爱军等[8]采用恢复成本法构建连云港市化学需氧量排放的定价模型。梁亦欣等[9]通过建立水质-经济影响的替代函数,将曲线关系定量化已是研究水质-经济影响研究中最有效的技术手段。王珂等[10]系统分析了排污权有偿使用政策制定、实施和延续全过程中可能存在的寻租途径,包括游说政府、逃离管制范围、占有配额、拖延缴费、降低核定量和再分配收益。田贵良等[11]从市场竞价的角度探讨太湖流域水排污权交易的价格形成机制,提出考虑水排污权交易的成本以及交易量的改进双边叫价拍卖模型,并运用算例说明该模型的实践应用。王世猛等[12]从政策、管理、技术方面探讨了基准价定价机制,构建了工作框架。宋福忠等[13]利用模糊数学理论建立了包含人均国民生产总值、环境容量、污染物排放3个影响因素的排污权价值模糊数学评价模型,结合污染物削减成本构建了排污权交易基准价测算模型。

国外对排污权基准价定价的研究侧重仿真计算,理论研究也较为深入。国内对排污权的实证研究针对特定流域或产业的研究较多,对中国各地排污权二级交易市场定价的系统实证分析较少。因此,本文对企业的排污权交易定价进行研究,系统建立排污权基准价定价指标体系,综合考虑排污权稀缺性、企业因素、地区因素等,构建基于熵权法的排污权基准价定价模型,对中国进行实证分析。

1 排污权基准价的影响因素分析

排污权价值的有效评估对于交易排污权的企业意义重大。通过排污权交易市场获得排污权为企业扩大生产、提高生产规模,以及未获得初始排污权的新企业生产提供了可能,提高了企业利润。有效评估排污权价值有利于企业测算成本与收益,确定生产规模,为企业制定发展规划提供依据。

在已有研究的基础上[12-14],本文提出排污权基准价的影响因素主要包括地区因素、污染物因素和企业因素。

1.1 地区因素

1.1.1地区经济

中国的领土面积广阔,各省的经济发展不平衡。经济相对发达的地区,排污企业数量和规模较大,对于企业的排污权需求而言,排污权的供给量少。同时,对于经济发达地区,企业排污权的边际价值较高,因此,排污权基准价较高;相反地,经济开发程度低的地区,排污权的边际价值低,排污权基准价相对降低。

人均GDP可以反映一个地区的经济情况,人均GDP越大,一定程度上反映了该地区经济发展水平高。同时,第三产业产值占GDP的比重从产业结构的角度反映了污染物排污的情况,比例越大,说明经济发展对环境的污染较小。同时,居民人均可支配收入、医疗保健支出、教育支出是地区经济发展的保障,它们的增加有利于地区经济发展,使得人们更加重视减少经济发展对生态环境的负效应,重视通过排污权交易降低污染的解决途径。

1.1.2污染物消纳能力

地区对污染物的消纳能力决定了一定量污染物对环境的损害程度。地区对污染物的消纳能力越强,污染物对环境的损害越小,企业可获得的排污权配额就越大,排污权需求一定的情况下,排污权基准价越高。相反,地区对污染物的消纳能力越弱,污染物对环境的损害越大,企业可获得的排污权配额就越小,排污权需求一定的情况下,排污权基准价越高。

事实上,地区的绿色植被面积越大,应对环境事件预案越充分,该地区对污染物的消纳能力就越强。因此,本文采用地区对污染物的消纳能力用城市绿地面积、森林资源面积、突发环境事件次数3个指标反映。

1.2 污染物因素

由于污染物具有差异性和复杂性,污染物排放应当严格满足其自身不同的环境质量标准,考虑排污许可量在专业控制技术和经济利益上的双重可行性,必须考虑污染源所在地区的环境条件和区域范围内污染源的分布和特点等,排污权基准价随各污染物不同的性质和成分而变化。根据污染物的状态分类,主要分为废气、废水和固体废物。

根据废气、废水、固体废物污染特点,本文提出污染因素的指标包括废气中SO2排放量、废气中氨氮化物排放量、废气中颗粒物排放量、废水中COD排放量、废水中石油类污染排放量、废水中氨氮排放量、一般工业固废生产量、危险固废生产量。

1.3 企业因素

1.3.1企业规模

在技术和管理水平一定的情况下,通常同一行业的企业规模越大、产品越多,由生产而产生的污染物越多,尤其是石油、煤炭开采、化工制造行业等重工业企业。因此,企业规模大,所需的排污权越多,在其他条件一定时,市场上的排污权需求不变时,排污权基准价越高,对排污权基准价有正向影响。

本文从产值、劳动力、资产规模角度,提出企业规模通过工业生产总值、工业就业人员数、重污染企业资产投资比增长量3个指标反映。

1.3.2企业技术水平

同种行业中不同企业的技术水平有所差异,高技术水平意味着企业在一定投入的情况下,产出增加,污染反而减少。因此,在其他条件不变时,企业技术水平提高降低了企业对排污权的需求,在供给一定时,排污权基准价越低,对排污权基准价有负向影响。

企业的出厂价格水平和技术市场成交情况体现了企业的技术水平,本文通过工业生产者出厂价格指数、技术市场成交额2个指标反映企业技术水平。

1.3.3企业排污投资量

国家要求企业排污达到环境质量标准,为此,企业投资净化污染设备,以满足排污要求。企业对排污设备等投资减少了污染物排放,对排污权的需求有一定程度减少。因此,在其他条件不变时,企业排污投资量越高,市场中的排污权供给增加,在排污权需求一定时,排污权基准价越低,对排污权基准价有负向影响。

考虑到指标的重要性以及数据的可获性,本文采用R&D项目数、工业废物综合利用量、一般工业固废处置量、工业污染治理完成投资4个指标反映企业排污投资量。

2 基于熵权法的中国排污权基准价定价实证分析

2.1 基于熵权法的排污权基准价定价模型

2.1.1建立指标初始矩阵

本文运用熵值法对排污权基准价各指标进行赋权。排污权基准价定价共有i个一级指标和j个二级指标,每个指标值用Xij表示,组成初始评价指标数据矩阵X,见式(1):

(1)

式中xij——各指标数据。

2.1.2指标数据归一化处理

根据指标对排污权基准价的影响,对基准价产生正向影响的正向指标,占的比重越高排污权的价格系数越大,负向指标则相反,它们需要不同的方式分别归一化处理。

正向化公式见式(2):

(2)

对于负向型指标,其正向化公式见式(3):

(3)

经过归一化处理之后,构成归一化目标矩阵X′,见式(4):

(4)

2.1.3计算指标熵

熵的计算见式(5):

(5)

2.1.4确定指标熵权

根据计算的信息熵确定熵权,见式(6):

(6)

式中Wj——第j个指标的熵权;Hj——第j个指标的信息熵。

2.1.5确定价格系数

a)标准化值。为将不同单位和量纲的初始指标数据统一,采用标准化公式使数据具有相对意义,见式(7):

Zij=(xij-μ)/σ

(7)

式中Zij——各指标的标准化值;μ——各指标值的平均值;σ——指标值的标准差。

b)地区价格系数。价格系数偏小对最终定价的影响不明显,无法体现差异化定价;价格系数过大则与实际企业的经济利润最大化这一原则不符。因此,本文参考已有研究,在所得系数的基础上乘10使价格系数表现得较为合理[14],见式(8):

(8)

式中X1——地区价格系数。

c)污染物价格系数。为消除部分二级指标为负数时对污染物因素价格系数的影响,排污权污染物因素的价格系数计算见式(9):

(9)

式中a、b——在污染物因素中的第a、b项指标;X2j——各污染物价格系数。

d)企业价格系数。企业价格系数算法同地区价格系数。

(10)

式中X3——企业价格系数。

本文的排污权基准价指标的熵权是对影响因素中的三级指标进行赋权,反映其各自重要程度。地区价格系数、污染物价格系数、企业价格系数综合三级指标确定,确定一级指标的综合值。

2.1.6排污权基准价定价计算

为了增加基准价定价模型的弹性,增加了通货膨胀系数、排污权初始价格。带有通货膨胀调整指数的定价制度要比每几年调整一次的定价制度更有弹性。计算见式(11):

Pj=p(X2+X2j+X3+γ+1)

(11)

式中γ——通货膨胀系数;p——排污权初始价格;1——固定系数底数。

2.2 中国排污权基准价定价的实证分析

2.2.1影响因素指标化

在分析排污权基准价定价影响因素的基础上,从8个不同的维度中选取不同的相关性指标。地区因素包括各地经济和排污权分配2个维度;污染物因素包括废气、废水和固体废物3个维度;企业因素包括规模、技术和排污投资3个维度,见表1。

表1 指标体系属性及其权重

2.2.2数据整理与分析

本文建立的排污权基准价指标体系包括8个一级指标、26个二级指标,数据来自《中国统计年鉴2021》《江苏排污权交易平台》。本文选取了34个省、直辖市、自治区的各项数据。为统一量纲对收集过来的数据进行预处理,通过式(2)、(3)得到归一化数据,通过式(7)得到各地区各项指标的标准化值,为后续熵权以及定价的测算奠定基础。

2.2.3实证测算

2.2.3.1指标熵权测算

根据式(5)得到的信息熵,代入式(6)得到各项指标的熵权,见表1。

由上述数据可得,地区经济因素中的第三产业GDP占比和污染物因素中的废水中石油类污染排放量这2项指标熵权远超其他指标,分别为0.063 0和0.096 2,占总体比重最大,即这2项指标对排污权基准价定价的影响最大。相反地,地区因素中的生活垃圾无害化处理能力、企业因素中的技术市场成交额和一般工业固废处置量这3项指标的熵权都不到0.01,所占比重较小,对排污权基准价定价的影响不大。

2.2.3.2价格系数测算

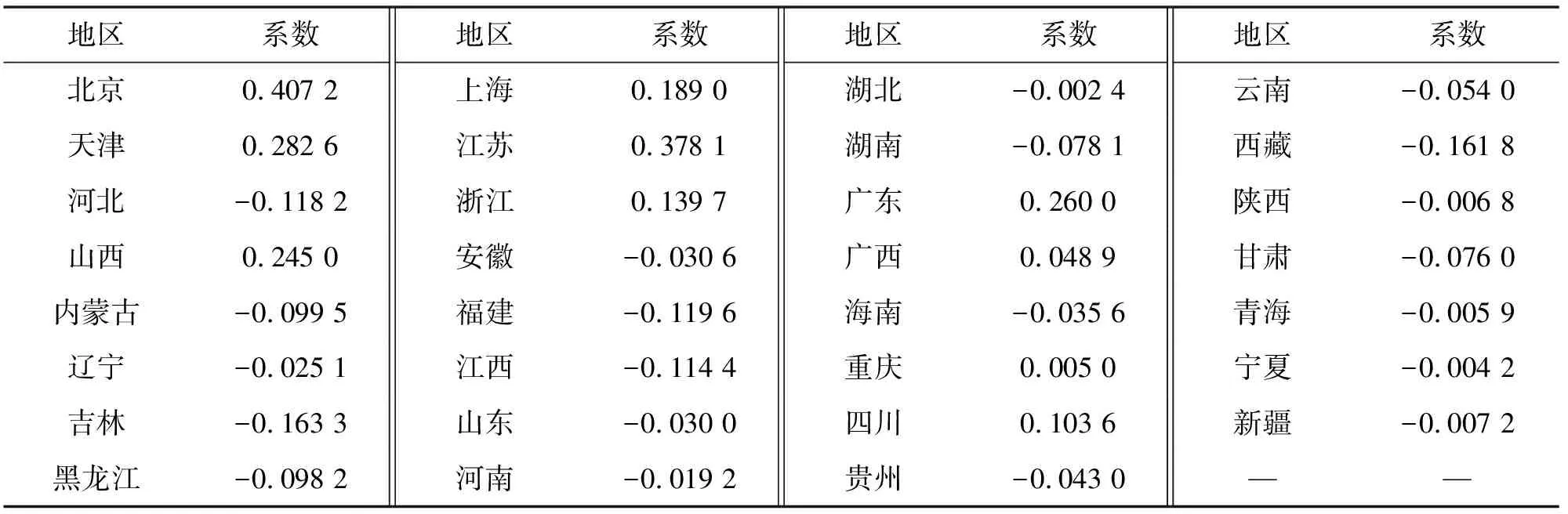

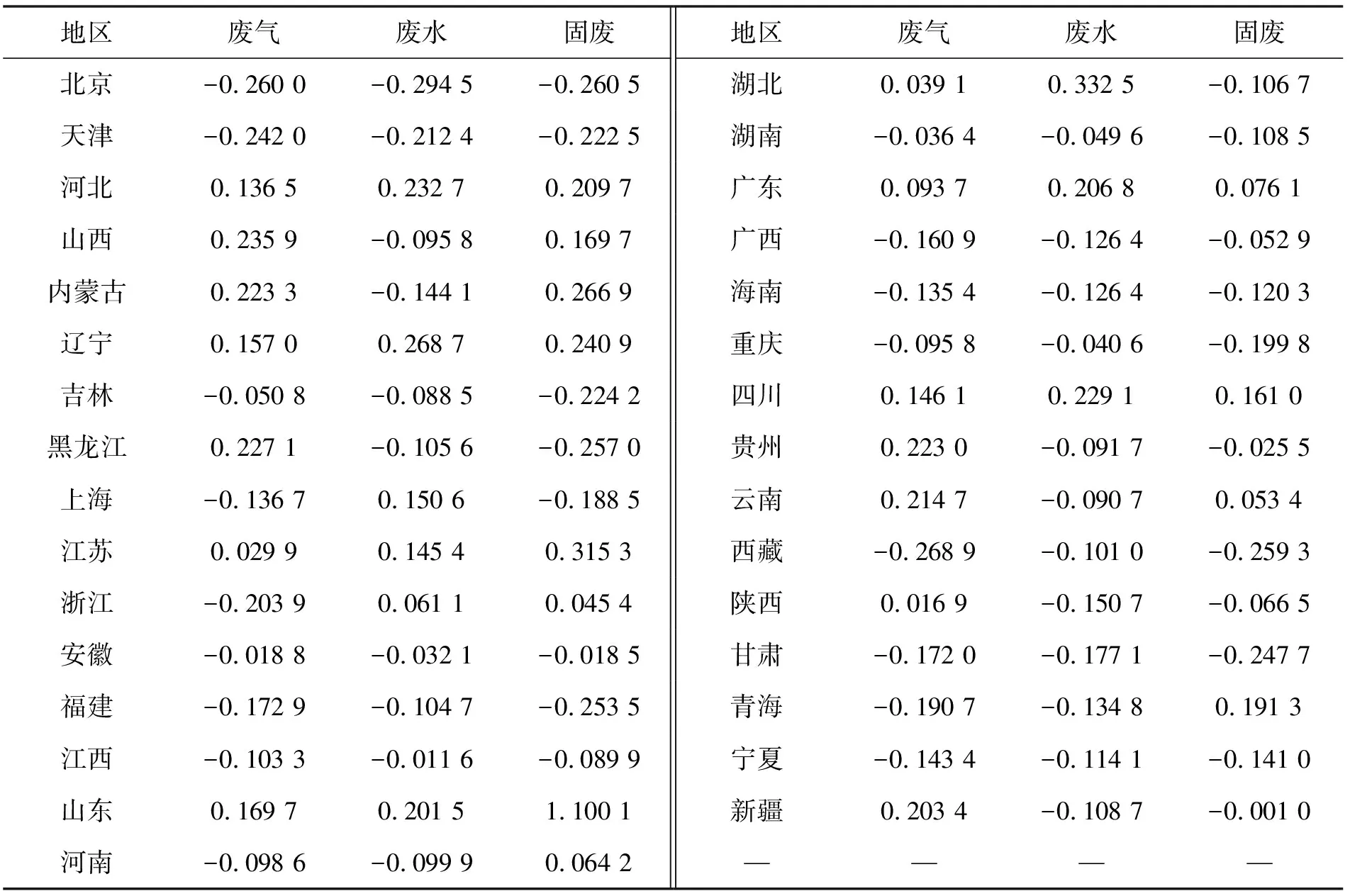

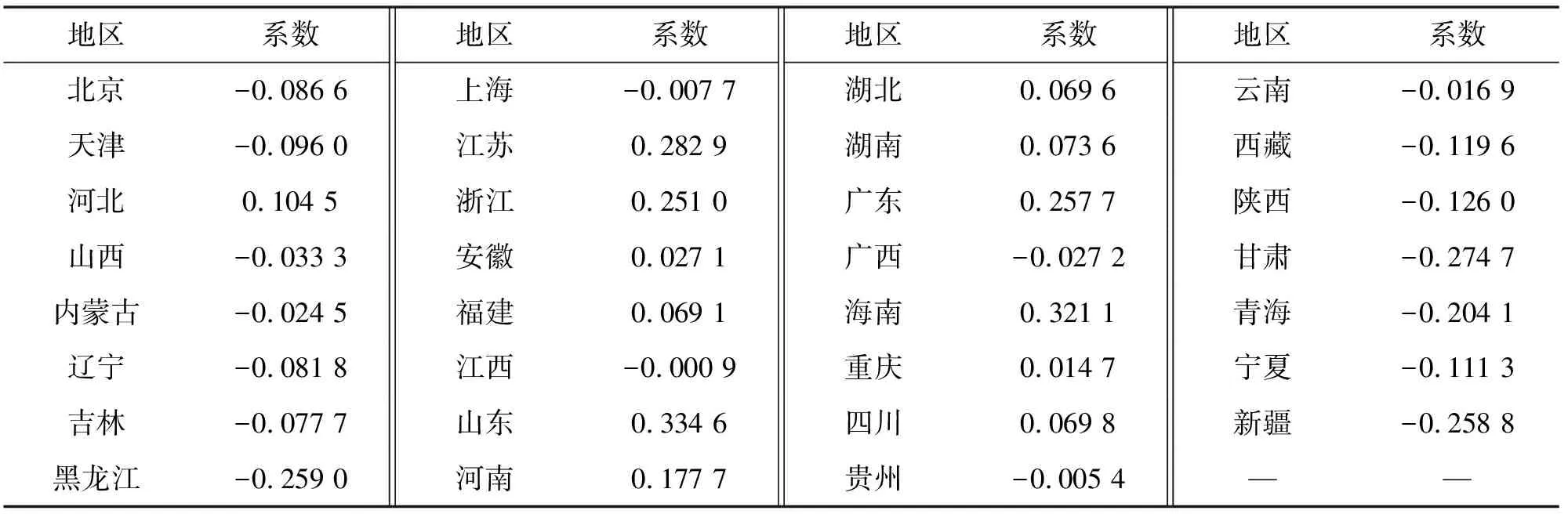

有偿分配下排污权的基准价是由排污权价格系数和初始价格两部分组成。初始价格取各地区的单位排污收费价格。在初始价格一定时,排污价格系数越高,排污权基准价定价也相应越高。以下简要介绍排污权价格系数的计算过程。根据式(8)—(10)结合上文已经处理过的各指标标准化值,分别得到表2地区价格系数、表3污染物价格系数、表4企业价格系数。

表2 地区价格系数

表3 污染物价格系数

表4 企业价格系数

由表2可得,北京的地区系价格数最高为0.407 2,可见北京的经济高度发展,人口密集。北京是中国的首都,行政要地,建筑密集,环境能承受的最大排污量偏少,总量偏少,排污权基准价提高,因此,得出的价格系数符合实际情况。

由表3可知,北京、天津、海南、西藏等地的污染物价格系数均为负,这些地区的总体排污量较小。这有多方面的原因,北京、天津等地属于国家政策约束地区,在政策的严格管控和先进的技术条件支持下,这些地区在环境防治和污染处理方面表现优秀;西藏则属于受地形的影响,很多地区无法发展相关企业,因此排污量也相对减少。

由表4可知,江苏、广东的企业价格系数比较高,虽然江苏、广东的企业技术、R&D项目数比较高,但是江苏的企业相对发达,规模较大。从上文的熵权占比可知,企业因素中规模维度的指标占比要远高于技术维度和污染净化投资维度的相关指标,因此江苏、广东的企业价格系数偏高。

中国政策规定,排污权的基准价格不得低于政府制定的初始排污权初始有偿使用价格, 因此3项系数之和为正的正常取值,如果为负则取值为0,不得违背中国政策法规。

2.2.3.3中国企业基准价测算

以江苏省非污水处理企业排放COD为例,通过查表地区价格系数为0.378 1、废水污染物价格系数为0.145 4、企业价格系数0.282 9。2020年,中国的CPI增长率为2.5%,所以γ取0.025,2018年苏价费中核定非标污水处理行业化学需氧量排污权(COD)为每年4 500元/t,将所得数据代入式(11),则2021年江苏省COD排污权基准价为4500×(0.3781+0.1454+0.2829+0.025+1)=8241元/t。

2.2.3.4实证结果分析

根据中国要求规定,中国排污权的出让价格不得低于国家制定的初始排污权价格,《江苏省排污权交易平台》的数据显示,剔除低于初始价格的个别企业外,江苏省企业出让COD排污权最低价为5 600元/t,与本模型测得到的基准价相比,本模型算出来的价格比实际价格高47%。

这其中有多方面的原因:①江苏省核定的COD排污权底价是2018年颁布的,当今经济迅速发展,该底价很可能与当今的数据不适配;②疫情使各地的经济、企业技术均受到了不同程度的影响;③江苏省2022年现有数据中出让COD排污权最低价的企业是江苏安和焦化有限公司,属于煤炭加工行业,本文未考虑各行业的差异性对排污权的影响。

本文构建了基于熵权法的排污权基准价定价模型,主要采用熵权法构建相关指标的数据矩阵赋熵,得出客观熵权。利用各指标的标准化值以及熵权计算出地区系数、企业系数和污染物系数,最终引入每年的通货膨胀系数,在排污权初始价格的基础上算出排污权交易的基准价定价价格。

实际情况极为复杂,简单的区域划分并不能完全说明中国一个地区的真实情况,污染物排放不总是均匀的。随着中国经济的发展、技术水平的提升,社会的污染治理技术总在提高,行业规模和经营情况每年都在发生变化,希望本文对排污权初始定价和排污权二级交易市场定价有参考作用[10]。

3 结论

排污权基准价定价的影响因素主要包括地区因素、污染物因素和企业因素。在此基础上,本文建立了包括8个一级指标、26个二级指标的排污权基准价定价指标体系。

本文构建基于熵权法的排污权基准价定价模型,对中国34个省、直辖市、自治区进行实证分析,结果表明:地区经济因素中的第三产业GDP占比和污染物因素中的废水中石油类污染排放量这两项指标熵权远超其他指标,分别为0.063 0、0.096 2,占总体比重最大,即这2项指标对排污权基准价定价的影响最大。北京的地区系价格数最高为0.407 2,北京、天津、海南、西藏等地的污染物价格系数均为负,表明这些地区的总体排污量较小。江苏、广东的企业价格系数比较高。

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

科技经济市场(2020年6期)2020-08-13

中国矿业(2020年5期)2020-05-22

消费导刊(2018年10期)2018-08-20

中国资源综合利用(2017年3期)2018-01-22

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

读写算(下)(2015年11期)2015-11-07

股市动态分析(2015年15期)2015-09-10

现代企业(2015年9期)2015-02-28

中国卫生(2014年6期)2014-11-10