以色列半导体产业发展战略及对中国的启示 *

2023-09-18 11:31:44徐铭钰杨湘浩

世界科技研究与发展 2023年4期

徐铭钰 杨湘浩 , 刘 云

(1.上海工程技术大学管理学院,上海 201620;2.中国科学院大学公共政策与管理学院,北京 100049)

习近平总书记在中国共产党第二十次全国代表大会上的报告中提出,要以国家战略需求为导向,集聚力量进行原创性、引领性科技攻关,坚决打赢关键核心技术攻坚战。关键核心技术是国之重器,对推动中国经济高质量发展、保障国家安全都具有十分重要的意义。中国半导体起步较晚,虽然与国外的差距在逐年缩小,但在芯片设计、制造、封装等方面仍存在一定差距。特别是高端芯片的制造,在3 纳米光刻机和电子设计自动化(Electronic Design Automation,EDA)工具方面面临着严峻的卡脖子问题[1]。

作为半导体强国,以色列在半导体芯片设计研发领域一直处于世界领先地位,在规模和技术上有独特的优势,拥有丰富的行业经验,以及众多高素质人才和充满活力的创新企业。众多著名国际半导体跨国公司都将以色列作为第二个研发中心,许多世界最先进的半导体芯片技术都是在以色列开发的,包括英特尔的手机芯片、Sandisk 闪存技术和德州仪器的蓝牙芯片,以及世界上第一根纳米线。

中国如何突破半导体产业发展瓶颈,从半导体需求大国转为技术强国,可以借鉴以色列的创新模式和成功经验。因此,本文系统梳理以色列半导体产业的发展历程和解构其创新生态系统,并总结其特点与经验,对中国突破半导体产业“卡脖子”技术具有一定的启示作用。

1 以色列半导体产业发展历程

半导体产业是以色列出口占比最高的产业,2021 年出口占国内出口总额约25%,出口收入占比接近50%。如果延续其创新发展范式,以色列半导体产业的出口收入预计在2025 年将达到120亿美元。至2022 年,以色列已有超过600 家半导体公司,其中大多数为创业公司和研发实验室,以及50 多家涉及制造和封装的大型公司。2019 年,以色列半导体产业的投资额达到了66 亿美元,达到历史最高纪录。

以色列半导体产业已有50 多年发展历史,从半导体代工厂到全球领先的半导体技术强国,以色列拥有全球最完整的半导体产业生态链,主要参与设计研发环节。其半导体产业的优势在于尖端的设计和研发能力,以及能够应用多项技术的芯片集成能力。综观以色列半导体产业发展,可以大致分成三个阶段(图1)。

图1 以色列半导体产业发展历程示意图Fig.1 Schematic Diagram of the Development of Israel’s Semiconductor Industry

1)初步发展阶段(20 世纪60—70 年代)。以色列半导体产业的发展可以追溯到20 世纪60 年代。当时,以色列面临石油禁运,必须减少对进口石油的依赖。政府认为,通过发展半导体产业,可以降低能源消耗,提高各行业的效率,从而应对这一挑战。1959 年,以色列政府推出《鼓励资本投资法》,针对各行各业的投资计划和企业,提供了一系列税收优惠和其他经济激励措施,鼓励资本投资、企业发展和技术创新。1974 年,英特尔在以色列建立了第一家半导体研发中心,以色列政府随即投入资金,在哈茨奴机场附近建立了以半导体产业为主的Matam 科技园区。这样的大力支持吸引了德州仪器、高通、英伟达等国际一流的半导体企业在以色列布局研发中心。从那时起,以色列产生了源源不断的半导体创新技术。

2)市场化阶段(20 世纪80—90 年)。20 世纪80 年代初期,以色列政府开始停止对半导体产业的高额补贴,并逐渐推动市场化。以色列政府发布了多项政策,比如《鼓励产业研究与发展法》和《投资促进法》等,为高技术产业提供税收优惠以及促进产业投资。1985 年,以色列成立了第一家风险投资基金Athena,标志着以色列风险投资业的启动,政府开始慢慢退居幕后,由私人资本继续推动风险投资的发展。到1993 年,以色列推出Yozma 风险投资计划,利用公共资金吸引私人投资,将以色列转变为全球研发中心。

3)全球化发展阶段(21 世纪初至今)。21 世纪初,以色列半导体产业迅速崛起,在全球芯片市场占据了重要地位,其销售份额约占全球半导体市场的3%;2020 年,以色列半导体出口总额达到了78 亿美元,占其高科技产品出口总额的15%左右[2]。OurCrowd 的研究报告显示,2010—2020 年,以色列超过70%达到特定收入里程碑的半导体相关公司通过IPO 或收购成功退出。在收入达到数百万美元的公司中,平均退出倍数约为预期收入的3~5 倍。2017—2022 年,很多家耳熟能详的大公司被逐一收购,比如Tower、Habana 等知名半导体公司。以色列企业家将其大量退出所得,又投资在了高科技行业,继续研发新技术,形成了“并购反哺”的良性循环。因此,以色列仍有很多优质的半导体投资机会。

2 以色列半导体产业发展战略特点

以色列半导体产业链的构成主要为无晶圆芯片设计公司、跨国公司研发中心、半导体设备企业和少数晶圆工厂。其重要着眼点在于芯片的研发设计,通过芯片研发设计创造优势,吸引了大量国际半导体企业入驻,打开了全球半导体市场,向半导体产业链下游发展,逐步完善半导体产业链布局。

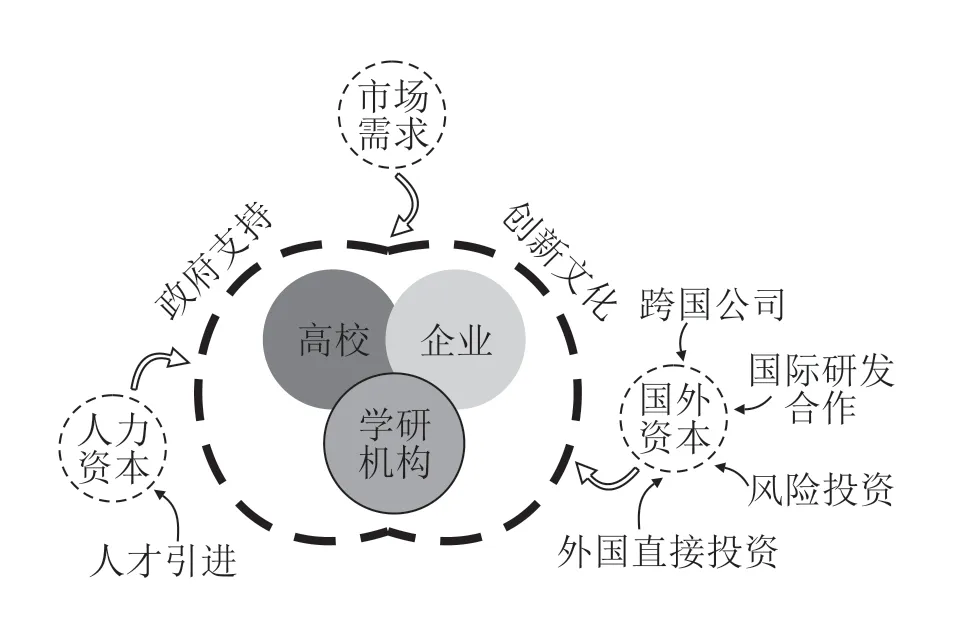

以色列在半导体产业发展取得的巨大成功,主要得益于其完善的创新生态系统(图2)和成熟、独特的技术攻关模式。以色列半导体产业创新生态系统是在市场需求主导下,由政府、企业、高校、研发机构共同组建[3]。政府通过财政补助和风险投资的组合模式推动产学研深度融合、引导产业发展。在充满活力的创新文化环境下,高校、研究机构和企业各主体协同合作,共享资源,不断产出颠覆性的半导体技术[4]。在摩尔定律放缓甚至失效,微芯片技术停滞不前的情况下,以色列政府短时间内在这一领域建立了三个不同的创新联盟以攻破微芯片技术问题。其中,Hiper 联盟在成立三年后,就成功突破微芯片技术难题,研发出了第一个芯片。

图2 以色列半导体产业创新生态示意图Fig.2 Schematic Diagram of the Innovation Ecosystem of Israel’s Semiconductor Industry

以色列半导体创新联盟能够快速取得技术突破的关键在于以下三个方面。首先,以大学实验室为核心,企业围绕实验室工作。微芯片设计越来越复杂,需要大量的知识和人力,大学实验室能够将不同的学术团队和工程师团队联系起来,共享基础设施和技术,通过不断变化的学生和专家团队带来新的想法,经验丰富的工程师能够弥补想法和实际实施的差距,成功地在工业界和学术界之间建立合作[5]。其次,政府的持续关注和支持。以色列创新局不仅提供资金支持,还针对联盟提供免费的高素质工人培训计划,帮助芯片攻关培养高素质人才。最后,以色列政府在攻破关键技术问题时,并没有一直执着于技术问题本身,而是同时组建不同技术的攻关团队,从多种路径解决关键问题,比如开发可以让现有制造技术更快、更方便的工具,使企业在现有芯片技术上减少研发成本和开发时间,帮助企业节省资金。

1)充分遵循市场规律,分阶段进行稳定的政策支持与引导。纵观以色列半导体产业的发展史,促成以色列半导体产业成功的关键因素之一是政府支持。可以说,政府的稳定支持和提前布局是以色列半导体创新系统中不可缺少的一环。半导体产业技术复杂、更新迭代快,涉及数十种技术和学科知识的综合应用。以色列半导体产业发展由科技部进行统一战略部署,创新局、财政部和经济部协调配合,出台了一系列的配套政策和措施,为半导体的发展提供了创新发展的环境。

从20 世纪60 年代开始,以色列政府就开始布局半导体产业。1964 年摩托罗拉公司在以色列Arad 建立第一家半导体工厂之后,以色列政府开始为半导体产业提供一系列政策支持并进行产业布局。在政府的支持和补贴下,1969 年,以色列电子研究所和特拉维夫大学共同成立了国家半导体实验室,专注于半导体材料和元器件的研发。70 年代,政府成立了以色列电力公司,为半导体产业发展提供稳定的电力供应。1984 年,以色列通过《鼓励产业研究与发展法》。在这项法律的保障下,首席科学家办公室(Office of the Chief Scientist,OCS)开展了一系列资助、孵化项目(表1),如“种子计划”“孵化器计划”。此后,以色列经济腾飞,半导体研发的初创企业迅猛发展。1984 年,以色列政府还修订了《工业研发鼓励法》,规定政府可以以企业日后专利权使用费为交换来资助技术性研发或分担技术开发的风险,并资助外国投资者参与工业研发,这也推动了企业在半导体研发领域的投资和国际资本的参与。1999 年,英特尔在以色列投资16 亿美元项目,政府额外补贴了其投资额38%的资金(6.08 亿美元),这大大激发了其他跨国公司赴以投资的决心。此外,以色列工贸部设有总额4 亿美元的国家产业开发基金,聚焦技术研发,并每年保持稳定运行。

表1 以色列政府资助计划Tab.1 Israeli Government Funding Programs

2)风险投资,税收激励,多管齐下为半导体产业保驾护航。以色列在半导体领域鲜有本土的半导体巨头,但在2020 年,以色列半导体初创公司的数量在全球排名第二,仅次于美国。以色列企业的运营模式通常是:初创企业在某一技术领域取得突破后,被半导体巨头收购,企业获得资金,然后进入下一轮创业。这种模式使得以色列初创半导体公司更加注重技术的开发和突破,而不是商业和运营方面。技术优势成为以色列初创企业的一大卖点,完善的风险投资机制也为半导体初创企业的运营模式提供支持。

1993 年推出的Yozma 风险投资计划,利用公共资金吸引私人投资,以此将以色列打造成全球研发中心。此后,以色列的风投事业一直蓬勃发展。到2021 年,当地的初创企业共筹集了256 亿美元,同比增长近150%。仅2021 年第四季度的206 笔交易中,投资金额就达到了80 亿美元。同时,以色列的投资退出机制非常灵活,政府致力于建立完善透明的投资法规,以充分利用资本市场实现风险资本的退出。投资者可以通过被大企业收购和并购的方式出售风险企业,也可以方便地选择在国内外上市,这使投资者可以多元化回收投资。2022 年全球半导体研发支出占GDP 比重领先的国家(图3)中,以色列在半导体领域的研发支出占GDP 的4.8%,比美国、日本等国家都要高。在税收方面,以色列通过专门的“天使法”(Angles Law)为年轻公司的私人投资者提供税收优惠,特别是那些拥有研发能力的公司[6]。从税率上来看,以色列的企业税率从1985 年的61%,到2022 年已降至23%。另外,为了鼓励外来投资者,以色列政府已授权国际投资者享受10%的企业所得税税率,并有资格通过合格的研发计划获得20%~50%的研发支出补贴。此外,政府的Yozma 计划还允许成功的投资者按原价回购政府的投资份额,分担投资者的投资风险,并提升投资收益。这些灵活的投资机制使以色列成为吸引国内外风险投资的热门地区。

图3 2022 年全球半导体研发支出占GDP 比重领先的国家Fig.3 Global Leaders in Semiconductor R&D Spending as a Percentage of GDP in 2022

3)大学-工业紧密合作,基础研究与工程应用相结合。半导体领域是基础研究和工程应用交叉型领域,市场需求是半导体关键核心技术发展的重要导向。在技术研发方面,以色列政府通过联合项目,建立研究中心,并提供资金支持,促进大学和工业紧密合作,提高了基础研究的转化[7]。在理论研究方面,学术界在创造创新知识和突破性想法,以及将概念发展到可用于建立初创公司的程度等方面发挥着关键作用。根据以色列中央统计局统计,近年来研究机构与以色列公司签署的许可协议数量,以及这些机构的专利数量大幅增加,2021 年比2020 年的专利数量增加了25%,许可协议增加了5 倍以上,这表明学术机构对将技术从研究实验室转移到工业和经济的重要性的认识有所提高。以色列创新局为促进知识商业化和转移,陆续推行了各种计划,如:磁铁联盟计划、学术知识转移计划、知识商业化计划等(表2)。以色列完善的知识商业化与转移机制,在其半导体产业链发展中发挥至关重要的作用,将基础研究与商业化相结合,加速了技术的商业化进程,创造了商业价值,并吸引了投资和资源。这种模式推动了以色列在半导体领域的创新和发展,促进了企业的成长和竞争力。

表2 产学研合作计划Tab.2 Industry-university-research Cooperation Program

4)高等教育为创新之本,人才引进政策激励半导体创新。以色列高等教育富有鲜明的创新特色,其教育理念中内在的创新思维、创新人才培养的独特教育策略、创新与创业教育的有机融合,都凸显了以色列高等教育的优势和成功的原因。首先,以色列十分重视教育。5~15 岁的孩子如果被认为有天赋,就会被纳入“天才培养制度”进行青少年英才教育。其次,以色列创造性地将军事教育纳入国民教育体系,通过“塔楼计划”,将优秀的高中生选入军队接受精英培训和接触前沿技术,使学生在进入高校之前具备集体思考、独立思考、自立自强的品质和能力。最后,以色列开发专门的创新教育课程,搭建创新人才培养平台,将创业教育融入创新培养体系。

除了长期推广人才培育计划,以色列政府也在不断加强对技术人才的培养。例如,2022 年,以色列创新局推出了HaSadna 计划,将半导体设计与开发、人工智能等相关企业联合起来,为工程师提供专业培训,并创建适合中小型企业的新型协作培训模式,围绕半导体技术知识领域创建网络和社区,为半导体产业创造领先人才储备[8]。

此外,以色列不仅注重本国人才培育,还积极吸引国外高端人才。2018—2022 年,以色列每年接收大约3 万名的移民,这些移民很多都是受过高等教育的工程师和科学家,为以色列的科技产业做出了相当大的贡献[9]。以色列为海外人才提供了便利的签证政策,如B-1 签证计划允许外国专家在以色列从事较长时间的研发项目,Shapira计划则为移民的科学家提供研究津贴,政府在2022 年启动的高科技人力资本基金计划提供高达核定预算70%的赠款,以吸引外国专家,将熟练的劳动力从国外引入,迅速提升半导体等领域的技术人才储备[10]。

3 对中国的启示和建议

以色列能在全球半导体市场中占有重要地位,离不开以色列政府的大力支持。更重要的是,以色列政府给出的优惠政策不是大水漫灌,而是立足实际,针对性地提出符合本国产业发展特点的法规和方案,使得以色列半导体产业走上了长远发展的道路。作为全球半导体产业的新研发中心,以色列半导体产业的发展路径,对中国解决半导体产业关键“卡脖子”问题具有很强的启示作用。

1)发挥新型举国体制优势,统一部署半导体产业发展战略。半导体是需要技术和创新推动的产业,技术攻关需要长期稳定的政策支持。面对半导体被“卡脖子”的严峻形势,政府应该发挥新型举国体制优势,由中央部门统一部署,重点支持有发展基础的区域和企业发展半导体产业,聚焦产业细分领域,先建立起中国半导体核心竞争优势,再逐步建立完整的半导体产业链生态。另外,中央统一部署能够避免地方政府重复布局,相互竞争。同时也要联合财政部、教育部等相关部门,布局半导体人才、资金、基础研究等领域,完善半导体产业支撑体系,创造半导体产业创新生态环境。

2)建立健全风险投资制度,设置灵活的投资退出机制。关键技术突破需要大量且持续的资金投入,中国半导体企业相比其他国家企业研发投入严重不足,研发成本严重限制了技术创新。政府除了要加大对半导体的资金投入之外,还要积极推动市场资金的投入。建立健全风险投资制度,重点完善资本退出机制。政府部门可以通过坚持开放合作、扩大引资范围来吸引海外资本;减少对风险投资企业上市的限制,健全产权交易制度;为风险投资企业提供风险担保等多种措施,为风险基金提供多渠道的灵活退出机制,保障风险投资者获益,促进风险投资机构的参与。

3)加强创新联盟建设,搭建半导体技术供需对接平台。在攻克半导体关键核心技术时,可以借鉴以色列攻关模式,由政府牵头,快速集结相关领域的企业和学术机构,对同一技术难题创建不同的创新联盟,从多个路线进行技术突破[11]。半导体产业技术创新应该以国家战略需求为导向,将能贡献不同知识和技能的半导体公司聚集起来,联合大学实验室,共享基础设备和技术,对接市场需求,形成“需求—研究—成果—转化和应用”一体化创新机制,快速实现技术的商品化、产业化。

4)优化人才培养体系,着重培养创新思维、实践能力和跨学科能力。中国半导体技术突围受制于人才基础薄弱[12]。为此,教育部门应与地方教育部合作,优化人才培养体系,注重培养学生的创新思维和批判精神,推动研究性学习和过程性评估,减少标准化考试。高校应将创新与创业结合,促进产教融合,引入商界导师,提供实际问题导向的创业实践活动。此外,高校可以开展基于项目的跨学科学习,以半导体问题为导向,让学生参与跨学科团队的学习和活动,并建立全面的考核和评估标准。这些举措将为攻克半导体关键技术提供人才支持。

猜你喜欢

历史教学问题(2023年4期)2023-10-23 11:03:20

华人时刊(2022年11期)2022-09-15 00:53:52

环球时报(2022-05-28)2022-05-28 17:14:10

学苑创造·A版(2021年10期)2021-10-30 10:34:43

制冷(2019年2期)2019-12-09 08:10:30

电子工业专用设备(2018年4期)2018-08-17 06:12:40

少年博览·小学低年级(2016年6期)2016-11-23 19:53:44

作文与考试·初中版(2016年14期)2016-05-26 21:52:24

中国惯性技术学报(2015年1期)2015-12-19 13:12:10

中国新闻周刊(2014年39期)2014-05-14 16:53:44