中国式新零售是本土CS 渠道的重生之路吗?

2023-09-15 06:52马少春

销售与市场(营销版) 2023年9期

文/马少春

传统CS 渠道不是走到了十字路口,而是到了必须重新解构和调整的生死境地。

困境:CS 渠道正式迈入下半场

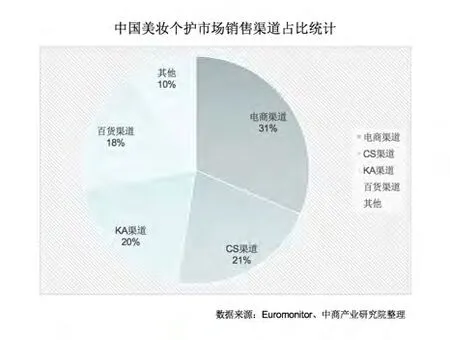

右图来自中商情报网2022 年的统计,表中数据深深刺痛了本土化妆品渠道从业者的心。化妆品渠道占比中,超市、百货等传统渠道份额变化不大,CS 渠道却继续下滑,与最高峰的34%相比,跌幅超过40%,电商份额持续扩张,CS 渠道流失的份额几乎全部被电商笑纳。应当注意的是,当传统电商的流量成本攀高增长滞缓时,社交电商和圈层电商又接力成为新的增速引擎。

CS 渠道迎来了近20 年最艰难的时刻。消费者不断变化,流量持续分散,传统零售模式距离当代消费人群年轻化、时尚化的需求渐行渐远。

触电or 不触电,这是个问题

CS 渠道面临重重困境,其中流量缺失是最大的问题。从2015 年开始,很多本土化妆品专卖店突然发现没有顾客了,经营每况愈下。以2019 年为例,行业店均销售额下滑速度是2018 年的 3.6 倍;从月度来看,同比2018 年7 月,2019 年7 月的店均销售额下降了6.9%。有专家断言:“如果不采取相应的措施,未来几年,CS 渠道的销售情况将持续快速下降。”

浙江某美业连锁店老板感慨:“以前,CS 门店几乎不需要在引流上花太多功夫,只要租下最好的商铺,外加促销、喊麦就能把顾客吸引进店。如今,线下消费者正在向线上转移,再好的商圈,客流及进店率都大打折扣。如何打通线上,将线上的消费者引导到门店,成为我们必须要做的事。”

于是,开通各种电商平台、短视频、社交平台、社群也逐渐成为CS 渠道引流共识。商家转战各地学习,投资组建团队,各种模式应运而生,大到做电商平台,小到做天猫店、淘宝店、抖音小店、微信公众号,幻想着触电就能解决流量焦虑。

“我们尝试了所有行业专家说的新方法,网红带货、社交媒体、优化网点等,但还是有深深的无力感。”某店主说。

线上与线下是两种截然不同的渠道,人货场底层逻辑完全不同,生拉硬扯,只有可能两败俱伤。“如果真的全身心去做电商、搞直播,那我干脆关门算了。能在直播中卖货,为什么还要打开店门呢?实体店之所以是实体店,就是因为它依靠的是线下流量。”一位“80 后”店老板对笔者说。

大多数CS 渠道的触电之路一地鸡毛。

自有品牌之痛和“无品牌可卖”之惑

学习屈臣氏好榜样。陷入困局的CS 渠道踏上做自有品牌之路,尤其是百强连锁渠道纷纷入局自有品牌。产品价值功能明确、价格敏感的洗涤产品、纸品、毛巾,做一做自有产品无可厚非,但切记这不是自有品牌。基础护肤品、彩妆、面膜甚至洗发水、沐浴露等品类都需要强品牌价值支撑,不是把产品做出来低价就能卖的。可是,CS 店有能力塑造品牌价值吗?

在消费者主权的今天,强如屈臣氏的自有品牌之路都举步维艰,遑论本土化妆品专卖店。于是,自有品牌在热闹了几年后不可避免地纷纷退场。

“现在化妆品店没有品牌可卖了。”今年7 月初,在某自媒体走访安徽市场时,合肥天禹贸易有限公司总经理张路表示。当前国货头部品牌价格体系崩塌,无论线下的折扣多低,都卖不过线上。不只是安徽,全国化妆品市场中有品牌需求的零售商和代理商不在少数。据不完全统计,在60 多位行业大咖中,至少20%的经营者表示“缺品牌”。一边是自有品牌之路举步维艰,一边似乎又无品牌可卖。CS 渠道的困境,套用一句歌词,正是“敢问路在何方”。

年轻化+跑流量,能跑出一片新天地?

年轻化似乎永远正确。可是CS 渠道发现,即使门店将各个运营要素低龄化,也很难吸引到年轻消费者。Z 世代消费者购买化妆品的主要渠道是在线上,这是几乎与基因共存的消费观念,是不可逆的消费进化。

在各路专家的建议下,CS 店一窝蜂跑去学屈臣氏、学网红美妆集合店,走上了一条“年轻化+性价比+跑流量”的年轻化之路。可是,丢掉了专业优势,CS店能在性价比和流量上拼得过电商?店铺形象升级就能解决年轻人不到店的问题?

结果,在年轻化的道路上,CS 渠道不仅花费了高昂的时间成本,而且事倍功半。同时,原主力顾客群体(“85 前”消费者)却因为产品不适龄、服务下降而抛弃CS 门店。这些消费者本身也在从线下到线上的转型过程中,而门店消费者年轻化运营,加快了她们离店赶赴线上的速度,门店流量进一步下滑。

现在来看,随着电商越来越成熟,CS 店的性价比和流量优势已荡然无存,就连屈臣氏都在努力自救。受资本热捧的新型网红美妆集合店2022 年同样出现关店潮,调色师在北京的7 家店现在只剩下1 家,WOW COLOUR 巅峰时有300 家门店,到今年年初只剩下135 家。

破局:中国式新零售,本土化妆品店重生之路

盒马鲜生、超级物种、7FRESH 七鲜等新业态实体店的高速发展让新零售回归零售界视野。新零售是一种线上线下相结合的互动式消费体验服务,区别于传统零售的销售商品,新零售注重消费者购物体验的泛零售模式,本质上更类似于服务产品。

“消费者潮流,顺昌逆亡”,正如美妆品牌专家吴志刚所言,过去10 年,开放、透明、充沛、优惠、无休的电子商务因为响应消费者改变而获得高速成长,封闭、蒙蔽、有限、高价、限时的线下零售店还在固守基于封闭环境的旧零售业态。所以,线下零售店的遭遇是不适应消费者变化的必然结果。

渠道的终归是渠道的,一个渠道之所以存在,本质上是因为其在流通链条上贡献了价值,用新零售的思维衡量CS 渠道的价值本位,会发现“服务+零售”的泛零售才是CS 渠道破局重生,开创下一个“黄金15 年”的底层支持。

从经营一盘货到经营一群人

新零售的本质是经营人。化妆品零售下半场的破局之道,在于从经营一盘货到经营一群人,回归用户、破除困境的办法就在于经营好每一位顾客。回归到以人为核心的用户需求,重构本土化妆品店的人货场结构。

在这个观念指导下,CS 渠道要解决的首要问题,不是用户流失问题,而是盘活存量,还要向存量求增量、向用户要价值。养流比引流更重要。因为店铺和货品都能够被复制,而用户价值是不能被复制的。很多零售商都在谈如何引流,却忽视了如何养流,以及如何有效利用引入的流量和用户资源。

相比于电商的快速、便捷和性价比,化妆品店的优势在于专业和服务,店员的专业服务和产品体验是电商无法做到的,在互动中,消费者更容易与店员形成良好的关系,同时对门店品牌产生信任感。因此,化妆品门店需要改变的方面很多,关键在于扬长避短,大力发挥实体店人与人交流的优势。

从长远来讲,用户流失现象很难逆转,但CS 渠道终归会与线上以及其他业态实现博弈平衡。在下半场,CS 渠道的关键任务是经营好门店的有效顾客,从消费者的角度出发,让用户价值发挥到最大。

构建个性化的专业化服务,重建专业优势

“CS 渠道商不能再以信息差、认知差、坐商的先天信任度来收割消费者了,行业必须思考能给消费者提供什么新价值。”一个从业者如是说。

化妆品专卖店的本质价值在于为顾客提供专业服务,产品、氛围、体验、咨询都必须符合目标用户的专业心智,这也是CS 渠道的基本护城河。而恰恰是这条护城河,在盲目追求流量的过程中被逐渐丢失:名品引流、打折品引流、日用品引流、爆款引流,以己之短攻彼之长,CS 渠道逐渐沦为四不像。

曾有人对CS 店的增值服务提出过质疑,一说CS店做服务怎么都做不过美容院,二说CS 店的服务成本太高。其实不然。

电商渠道相比CS 渠道是优势渠道,所以电商渠道能抢夺CS 渠道的顾客。同理,CS 渠道相比美容院渠道是优势渠道,自然要盯着美容院渠道抢占资源。传统美容院渠道一缺知名品牌,二缺资本实力,将在医美机构和CS 店双重挤压下消亡。功效性项目将被医美机构抢占,日常保养项目必将被CS 店抢占。

专业是赢得目标用户的核心驱动,回归专业就是满足新一代用户对化妆品店的核心期待。日本有家化妆品店叫尚美堂,跨越4 个经济周期,仅靠周边2 公里内806 名活跃会员,却能月均产出80 万元销售额,平均每个会员年均贡献7000 元,成为区域绝对No.1。这应该成为化妆品专卖店下半场的核心模式。

挖掘下一批属于CS 渠道的现象级品牌

曾几何时,CS 渠道是众多本土品牌的重要渠道,是本土品牌成长和发展的沃土和摇篮,是本土护肤品牌的母亲渠道。而如今,CS 渠道的价值在美妆品牌眼里似乎只剩下“种草”—体验、形象、线上价格的对标。

“品牌、代理、终端的节拍不在一个调子上,不是相向合力,而是渐行渐远!”这是行业普遍的感觉。

任何一个现象级渠道的崛起必然伴随着一批现象级品牌的共生共长,例如商超时代的宝洁、联合利华、丝宝,平台电商时代的阿芙精油、御泥坊、膜法世家、完美日记等,微商时代的俏10 岁、思埠、TST 等,直播电商时代的PMPM、蔬果园、莱姿妍等。

但曾经的本土护肤品牌的母亲渠道似乎已经丧失了孵化新的现象级品牌的能力。

有没有现象级品牌的重度参与或者能否孵化出一批扎根于CS 渠道的现象级品牌,是CS 渠道能否跨越周期,再现第二个“黄金15 年”的关键。这样的品牌必须具有鲜明的化妆品专卖店的专业属性、体验基因和渠道唯一性,它必须属于CS 渠道、扎根于CS 渠道,致力于CS 渠道相生相长的命运共同体,笔者操盘的汉香洗护发品牌正在努力成为其中之一。

中国零售渠道20 年的剧烈演变逐渐归于平静,曾经辉煌的CS 渠道,可能还不是谷底,但已经不会高位跳水了,换句话说:再差也差不到哪里了!CS 渠道蝶变前的种种阵痛,表明走出“黄金15 年”舒适区的护肤品专卖店,正在迎接一个破局重生的机遇。

冬天来了,春天还会远吗?

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

中国石油石化(2021年9期)2021-03-30

汽车维修与保养(2021年8期)2021-02-16

汽车维修与保养(2020年11期)2020-06-09

中国化妆品(2017年12期)2017-06-27

中国化妆品(2017年12期)2017-06-27

中国储运(2017年5期)2017-05-17

纺织科学研究(2017年4期)2017-05-17

健康女性(2017年3期)2017-04-27

上海商业(2016年20期)2016-06-01