可持续发展背景下企业水资源管理体系框架构建

2023-09-15 20:55:05新夫封春晨周海炜杜晓荣

财会月刊·上半月 2023年9期

新夫 封春晨 周海炜 杜晓荣

【摘要】水资源问题日益突出给社会经济发展带来了严重的负面影响, 企业作为经济活动的主要参与者, 其水资源管理是应对全球水危机的重要环节。通过对水资源管理现状的分析, 发现企业层面的水资源管理理论基础薄弱, 因此结合ESG和可持续发展理念, 从企业水战略、 水核算、 水信息披露三个方面构建企业水资源管理体系框架。通过研究国际组织、 跨国公司、 金融机构等的水资源管理实践, 为我国企业水资源管理规则的制定提供经验帮助与启示。

【关键词】ESG;企业水资源管理;企业水会计;企业水信息披露

【中图分类号】 F234;F206 【文献标识码】A 【文章编号】1004-0994(2023)17-0052-6

一、 问题缘起: 企业水资源管理的提出

水资源作为人类赖以生存的自然资源, 其生态安全状态与承载水平对人类的生存和发展具有深远的影响(夏军等,2022)。然而, 随着人类社会的不断发展, 水资源问题愈发严重, 水风险已成为世界第三大威胁, 水资源短缺是全球面临的可持续发展六大问题之一(Barton,2010)。在我国, 总体水量看似很大, 而人均水资源极度匮乏, 解决水危机是一件刻不容缓的事(王若禹等,2023)。企业作为社会、 经济等各项活动的主要参与者, 其在生产过程中需要消耗大量水资源, 同时会产生大规模的废水、 污水, 因此, 企业水资源管理是水资源保护过程中至关重要的一环(Larson等,2012;Lambooy,2011)。目前已有公司意识到“水安全”问题的严重性, 并在水资源管理方面取得了一些进展, 譬如谷歌在2021年9月发布了其水资源管理报告, 亚马逊公布了关于到2030年实现返回水量超过数据中心使用水量的详细计划。

随着可持续发展理念的不断发展和成熟, 如何协调经济与环境之间的关系, 保持经济可持续的稳定发展, 是社会各界普遍关注的问题(任辉,2009)。有效的可持续水资源管理无论是对企业还是对社会, 都有着至关重要的影响: 对于企业而言, 率先进行水资源管理不仅是为了缓解“水安全”问题、 规避水风险, 而且能够获得一定的竞争优势; 对于社会而言, 推动企业完善水资源管理机制是促进经济、 社会和生态平衡可持续发展的战略措施之一。关于企业可持续水资源管理规则, 在国际市场上还涉及水资源管理的话语权问题, 为此社会各界都做出了相应的反馈。自2007年开始, 除联合国及各国政府相关水部门之外, 国际非政府组织、 国际金融机构、 跨国公司等也都积极响应, 纷纷建设自己的水资源管理体系。

从公共治理层面来看, “水安全”问题引起了诸多国际组织与政府的高度重视。联合国秘书长、 联合国全球契约组织与美国太平洋研究院于2007年合作展开的企业首席执行官水资源管理倡议(CEO Water Mandate), 动员了众多商界领袖, 与各国政府、 民间团体和其他利益相关方合作, 成立水资源恢复力联盟(Water Resilience Coalition), 提出通过企业水资源管理来应对全球水资源挑战。联合国统计司于2012年发布的《环境经济核算体系中心框架》(SEEA)将经济信息与水文信息联系起来, 为用户提供了一个综合性的分析工具。2014年水资源管理联盟(AWS)在联合国CEO Water Mandate会议上正式发布了一套企业水安全认证标准《AWS国际可持续水管理标准》, 旨在通过提供系统性评价指标和技术指南, 为用水组织构建起一套有效的水资源管理行动框架, 提高水资源利用效率、 减少污染排放对环境的影响, 同时还向外界传递出企业在可持续发展方面承担的责任。2022年欧洲财务报告准则咨询组(EFRAG)发布了关于欧洲可持续发展报告准则(ESRS)的第二批工作文件, 其中的3号讨论稿《水和海洋资源》(ESRS E3)将水和海洋资源列为关键主題, 并且要求上市公司自2024年开始在ESG报告中披露相应内容。目前ESRS E3要求企业披露的水资源信息内容包括四个方面, 即治理(Governance), 战略(Strategy), 影响、 风险和机遇管理(Impact,risk and opportunity management), 指标和目标(Metrics and target), 共17个指标。澳大利亚统计局根据联合国水资源环境经济核算体系(SEEAW)制定了一套水资源核算框架, 澳大利亚气象局依据会计核算原理建立了一套水资源核算体系(陈波和杨世忠,2015)。我国为加强水资源管理也做出了巨大的努力, 如: 2008年国务院办公厅发布了《水利部主要职责内设机构和人员编制规定》,2009年国家质量监督检验检疫总局和国家标准化管理委员会发布了《水资源公报编制规程》(GB/T 23598-2009), 2009年、 2016年我国修订了《水法》, 2012年国务院发布了《关于实行最严格水资源管理制度的意见》, 2016年水利部颁布了《水权交易管理暂行办法》等(周普等,2017)。

从公司治理层面来看, 目前企业对水资源管理的重视程度不断提高, 自2015年联合国可持续发展目标(SDGs)提出以来, 许多跨国公司意识到环境保护与可持续发展的重要性, 并加大了制定企业水战略、 构建企业可持续水管理能力的力度。譬如: 化学品跨国生产企业巴斯夫(BASF)每年都会在公司报告中披露企业用水的定量、 定性信息以及其在社会方面的进展情况; 早在2004年可口可乐就发布了公司的3R全球水战略, 即Reduce(降低水耗, 提高水资源使用效率)、 Recycle(循环用水, 排放污水要符合当地及公司标准)、 Replenish(回馈自然, 向大自然和社区安全等量返还生产用水)。在高科技行业中, 三星运用3R原则来减少耗水, 开展水回收和循环再利用; 英特尔制定了自己的水战略并实施运营、 供应链和社区等环节的水管理; 微软提出了平衡用水政策, 不仅致力于改变自身的水资源管理系统, 而且强调利用技术帮助更多的企业实现可持续的水资源管理。

尽管社会公众和企业的水资源管理意识逐渐增强, 但是目前在企业水资源管理方面还存在诸多问题, 主要体现在以下三个方面: 一是偏技术轻管理。这在我国有明显的体现, 我国有很多在建或已完工的水利工程等重大项目, 但其涉及的水资源管理方面的举措较少。二是多宏观少微观。无论是在理论界还是在实务界, 国际组织与各国政府都十分重视水资源管理, 为缓解水风险、 水危机制定了相关政策制度, 而企业层面的水资源管理相对较弱, 且尚未形成统一、 有效的管理体系。三是多被动少主动。目前多数企业迫于政府相关规定的压力, 被动采取措施管理企业用水与治理水污染等问题, 而主动实施水资源管理的企业较少。针对以上问题, 本文结合ESG(环境、社会和治理)和可持续发展理念, 提出企业水资源管理体系框架, 并重新定义“水中和”(Water neutrality)概念。“水中和”最早由英国学者Makin等(2021)提出, 本文借鉴“碳中和”概念, 重新定义“水中和”, 即在ESG和可持续发展背景下, 为达到“水中和”目标, 企业自愿履行自身在水的使用和再利用、 废水排放等方面责任的管理行为。

二、 企业水资源管理分析框架: 从公共治理到公司治理

在可持续发展背景下, 为了使经济与自然更和谐地相处, 学者们提出了ESG理念。ESG理念起源于18世纪由伦理投资衍生而来的“社会责任投资”理念(张慧,2022)。Clark(1916)首次提出了“企业社会责任(CSR)”的概念, 联合国于2005年发布的《在乎者赢》(Who Cares Wins)报告中率先提出了ESG理念, 标志着可持续发展进入新阶段。目前被广泛接受的ESG定义为: ESG是一種关注环境、 社会责任与公司治理绩效而非单纯财务绩效的投资理念和企业评价标准(刘杰勇,2022), 它从环境、 社会和治理三个维度衡量企业的可持续发展价值, 其中环境因素是衡量企业为保护自然环境所做出的贡献, 社会因素是衡量企业注重社会责任的程度, 治理因素则是衡量企业治理的方式(潘海英等,2022; 陈晓艳和洪峰,2022)。

区别于其他自然资源, 水资源不仅具有自然属性, 还存在社会属性(张利平等,2009)。基于水资源这一复杂特性, 本文在ESG理念的基础上提出了企业水资源管理框架, 如图1所示。

图1的企业水资源管理框架将水资源的治理分为公共治理与公司治理两个方面, 其中公共治理是面向环境的供给侧管理, 公司治理则是面向社会的需求侧管理。

公共治理下的水资源管理具有悠久的历史, 我国古代的大禹治水、 河长制等都是其中的典型案例(Wu等,2016; 吕志奎和钟小霞,2022)。从全球视角来看, 各国际组织与机构也对水资源管理做出了诸多尝试。如联合国粮食及农业组织(FAO)分别于2012年、 2016年发布了水资源管理相关框架, 2015年联合国《变革我们的世界: 2030年可持续发展议程》中将监测水安全作为一项可持续发展目标, 2022年举办的联合国气候变化大会(COP27)首次将水与全球变暖联系起来。此外, 国际金融机构凭借其金融实力, 通过其对企业水管理的特殊影响力, 开展水管理评级, 从而引导企业投融资, 如: 荷兰国际集团(Internationale Nederlanden Group)为可持续水基础设施提供融资或再融资, 瑞士信贷集团(Credit Suisse Group)鼓励私人资本投资以帮助解决水资源短缺问题, 摩根士丹利(Morgan Stanley)的可持续发展研究团队着眼于水可持续的解决方案。

国际组织和机构由于自身的公益性质, 其政策和制度往往缺乏强制性约束, 而公司层面的水资源管理具有更强的约束力和执行力。但是目前公司治理视角下水资源管理的研究较少, 理论基础薄弱, 仅有19篇文献针对企业水资源管理进行了理论分析, 其主要从管理视角、 管家视角和关系视角三个角度入手, 对公司治理下的水资源管理展开研究(Afrin等,2022;王腾等,2021;Egan,2015;周海炜等,2009)。

公司层面水资源管理的实务进展在很大程度上领先于相关理论研究。ESRS E3中要求企业披露其对水和海洋资源产生的积极与消极的实际或潜在影响, 以及与水和海洋资源相关的重要风险与机遇在短期、 中期和长期内对企业的财务影响(黄世忠,2023); 联合国全球契约组织发起的企业首席执行官水资源管理倡议对企业水资源管理的计量、 披露, 以及水会计、 水审计等内容做出了相关规定; 世界自然基金会(WWF)在2015年发布了一份关于企业水风险的报告, 其中针对如何衡量企业水风险制定了一套流程, 包括水意识、 影响、 内部行动、 集体行动以及影响力政府五个步骤; 联合国负责任投资原则组织(UN PRI)启动的农业供应链水风险合作项目, 有41家全球投资者参与签署, 资产管理规模达到5.7万亿美元, 旨在促进全球上市公司更好地披露和管理其农业供应链中的水风险。

根据现有的实务进展与理论研究可以发现, 企业水资源管理框架左侧的供给侧比右侧的需求侧比重更大, 在这样的情况下, 企业水资源管理并不能取得最佳治理效果, 水资源公共治理与公司治理难以达到相对均衡的水平。企业水资源管理的最终目标是达到“水中和”状态, 保证企业水资源管理能够稳定、 持久地发挥作用。

三、 企业水资源管理体系: 战略、 核算和信息披露

水资源危机给企业带来的风险不仅体现在水资源利用量不断减少以及供水安全性不断降低带来的压力上, 还包括水资源引发的声誉和品牌风险, 以及严格的水资源公共治理带来的水监管和诉讼风险等(邓明君等,2022; 唐登勇等,2018)。有效的水资源管理有助于企业对水风险的预防和长期的可持续发展, 综合前文分析, 本文从战略、 核算、 信息披露三个方面阐述企业水资源管理体系。

1. 企业水战略。企业战略虽然有多种, 但它们的基本属性是相同的, 即都是关于企业的谋略以及关于企业整体性、 长期性、 基本性问题的计谋(张增田等,2022)。企业在制定可持续发展战略时, 不仅要综合评估环境、 经济与社会因素(杨墨等,2022), 还要基于水的复杂特性, 充分考虑水资源短缺造成的风险和带来的机遇, 进而基于ESG理念制定企业可持续发展框架。企业水战略涉及企业内外部风险应对、 投资机会、 商业机会、 核心创新能力以及国际市场竞争力等内容, 和企业总体战略的主旨与目标相吻合, 因此其可以被看作企业总体战略的一部分, 在企业长期稳定的发展过程中起到引领作用。企业水战略还是一种可持续发展的企业战略。企业水战略的产生不仅是为了应对水资源短缺问题给企业带来的风险与机遇, 更是为了满足企业在成长与发展过程中来自外部环境的需求和规定, 譬如全球可持续发展的需求、 政府可持续发展的合规审查等。

2. 企业水核算。企业水核算是健全水资源管理决策的基础。2022年EFRAG发布了《双重重要性概念指引》, 将财务重要性与影响重要性联系起来; 国际可持续发展准则理事会(ISSB)将“可持续发展相关财务信息”作为财务报告的组成部分, 为财务报表信息提供辅助和补充(吕颖菲和刘浩,2022; 叶丰滢和黄世忠,2023)。企业水会计是理论界在企业水核算方面的一大研究成果, 这也意味着水会计不仅仅是简单的资源核算, 更是向水资源管理控制层面的深入发展(王玉春和丁捷,2016;Morrison和Schulte,2010;Christ和Burritt,2017)。水会计作为环境会计的一大分支, 缘于国际社会对水资源短缺及污染等问题的担忧, 虽然环境会计大多以宏观数据为基础, 但其对企业水会计的发展以及水核算颇有借鉴意义(徐光華等,2014;喻凯和双羽,2021)。

FAO对水会计的定义是: 水会计量在自然环境、 受干扰环境或重度工程环境中, 系统地获取、 分析、 交流与水的储存量、 流量和通量(从源到汇)有关的信息。联合国全球契约组织发起的企业首席执行官水资源管理倡议中对企业水会计的定义为: 水会计是企业在整个价值链中衡量和解释其用水量与废水排放的一种机制。企业水会计的一个主要优点在于, 它可以用于整合、 评估和解释不同来源的信息, 为关键受众共享和接受的特定领域开发信息库, 还能够支持学习周期、 利益攸关方对话和循证决策(Burritt和Christ,2017)。传统会计的目标是提供对决策有用的信息, 反映管理当局受托责任的履行情况。企业水会计的目标则是在传统会计目标之上增加了提供企业水资源供应、 需求、 使用现状以及趋势等方面的信息, 同时要求其能够协助企业对水风险的评估和确认、 管理与水有关的社会和环境影响以及制定水资源管理政策(陈波,2020)。综上, 水会计能够将企业用水信息以财务量化的方式反映出来, 使社会公众和利益相关者能够更直观地了解企业水资源管理状况。目前, 企业水会计核算主要有价值量计量和实物量计量两种方式(贾玲等,2017)。联合国2008年推出的国民账户体系(SNA)采用的是价值量计量, 澳大利亚的水会计准则采用的是实物量计量, 联合国2012年推出的《环境经济核算体系2012——中心框架》则将以实物量核算为主的环境信息与以价值量计量的经济信息进行整合, 不断提高企业水会计核算的合理性和准确性。

随着科技的不断发展, 水足迹、 生命周期评价、 世界可持续发展工商理事会(WBCSD)的全球水工具、 全球环境管理协会(GEMI)的水工具等水资源核算工具的出现, 为企业水资源核算提供了更多的选择。2002年荷兰学者Hoekstra在虚拟水概念的基础上, 提出水足迹理论, 用来量化分析企业生产过程中水资源的消耗及对水环境的影响(Hoekstra和Chapagain,2007;安婷莉等,2020)。国际标准化组织(ISO)提出采用生命周期评价方法进行水足迹评价, 以实现全过程水足迹影响分析。

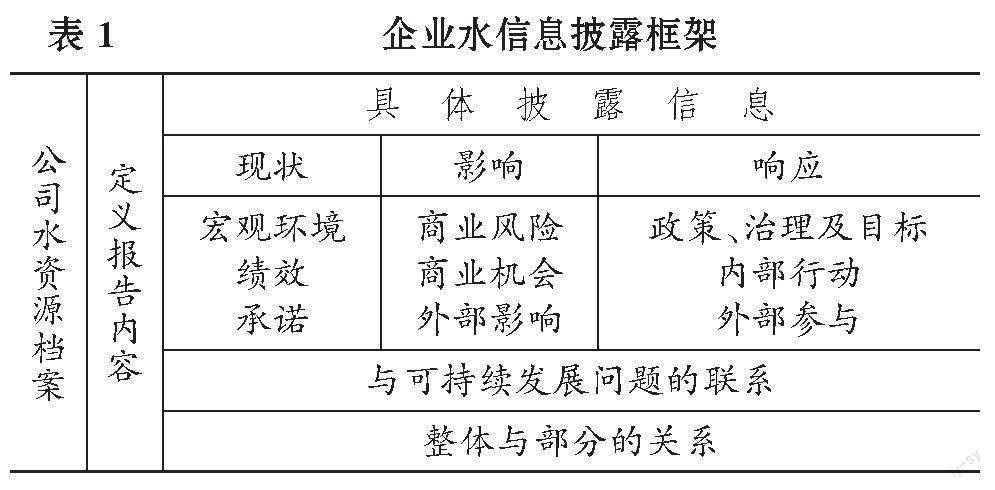

3. 企业水信息披露。企业披露的水信息是社会公众和利益相关者了解其水资源管理状况的重要渠道, 也是外界监管企业承担其社会责任的重要手段(曾辉祥等,2018)。对于企业水信息披露, 目前理论界和实务界还未形成统一的框架体系和内容要求。2012年联合国全球契约组织发起的企业首席执行官水资源管理倡议推出了《企业水信息披露指引》, 从现状、 影响、 响应、 与可持续发展问题的联系、 整体与部分的关系等五个方面为企业披露水信息提供了框架支撑, 具体框架结构如表1所示。

就披露内容而言, 目前尚未建立完善统一的披露标准, 但已有学者对企业水信息披露内容展开了研究。Marikawa(2007)提出企业水信息披露内容应包括水管理政策、 水管理策略、 水管理活动以及水相关绩效; 2011年全球环境信息研究中心(CDP)的水安全问卷中从管理、 风险识别、 风险评估(机会)和水核算四个方面对企业水信息披露进行了调研(李世辉等,2018); ESRS E3要求企业详尽披露其与水资源、 海洋资源相关的战略、 活动、 风险、 机遇、 影响等内容。

虽然上市公司被要求发布企业社会责任报告, 但出于对自身经济效益的考量, 大多数企业选择避重就轻, 美化其环境问题。随着环境与会计融合研究的深入, 越来越多的学者从会计视角量化披露企业水信息, 将企业用水情况与财务相结合, 编制水会计报表, 包括水资源资产负债表、 水资源损益表和水资源流量表(贾玲等,2019)。目前, 水资源资产负债表的编制思路主要有会计核算原理和统计核算原理两种(陈波和杨世忠,2015;郑欢玉和宋马林,2021)。其中, 基于统计核算原理的水资源资产负债表, 从宏观层面反映国家或地区的水资源资产与环境之间的债务债权关系, 遵循“水资源资产-水资源负债=水资源资产净值”的平衡关系式, 并以四式记账法和权责发生制为编制依据。以统计核算思路编制的水资源资产负债表不仅适用于宏观水资源信息披露, 而且对公司层面水资源资产负债表的编制也有一定的借鉴意义(耿建新等,2015)。基于会计核算原理编制的水资源资产负债表, 则是以实物量为核算单位, 采用复式记账法, 遵循“资产=负债+所有者权益”的会计恒等式和权责发生制原则, 有助于实现资源的经济、 社会和生态效益最大化, 充分披露企业的水资源信息。

四、 企业水资源管理案例: 全球视角与中国挑战

严峻的水风险问题迫使企业逐渐意识到水资源对于自身生产经营和可持续发展的重大影响, 已有部分企业以当前的理论研究和实务经验为基础, 针对企业内外部面临的水风险问题, 制定相关水制度和管理措施, 推动企业“水中和”的发展, 进而实现社会—经济效益最大化。

目前, 国外已有一些跨国公司在水资源管理方面率先采取行动并取得了显著成果。如: 谷歌在其2022年可持续发展报告中专门发布了《水资源管理报告》; 力拓集团在2020年将水按照不同用法以及不同分类方法进行差异化披露; 可口可乐在其2019年可持续发展报告中披露了包括水资源利用率、 水资源循环利用、 排放标准、 水资源修复以及与WWF合作的伙伴项目关系; 日本电气股份公司(NEC)针对企业水管理制定了一套组织架构, 并在企业官网及时披露企业水信息, 以应对相关环境政策及水风险, 保持企业的可持续发展; 彪马及其控股方巴黎春天集团于2011年5月推出了环境损益表, 其中详细计算了彪马在2010年度全球业务中所消耗的水资源成本。

国内企业在水资源管理方面也做出了一些尝试。如: 上海医药在《2022年可持续发展报告暨环境、 社会及管治报告》中披露了水资源管理情况与取得的成果; 中集集团在ESG报告的“环境绩效衡量”模块中增加了水信息相关指标; 青岛啤酒在其ESG报告中设置了“用水、 污水和水资源管理”一节, 披露了用水量、 废水排放物种类等信息; 鞍山钢铁集团在社会责任报告中不仅披露了年总用水量、 吨钢耗新水变化幅度、 水循环利用率指标、 攀钢吨钢耗新水变化幅度等指标, 还把握住水风险带来的机遇, 通过创新优化矿业公司生产用水管控系统, 为企业提供用水资源使用和调配最优方案, 有效避免了全停事故发生, 同时节约了环保费用支出, 为企业创造了巨大的社会及经济效益。

在全球范围内, 澳大利亚在水资源管理实务方面处于领先地位, 已建立起相对完善的管理机制。在国家宏观政策的指导下, 澳大利亚公司层面的水资源治理也取得了一定的进展。位于澳大利亚墨尔本的必和必拓, 是一家世界著名的矿业公司, 由于处于高污染、 高耗水的矿业行业, 其水资源管理受到了广泛的关注。面对内外部的环境压力和治理需求, 必和必拓采取了一系列措施, 并在企业水资源管理方面取得了显著成果。其以澳大利亚统计局的水资源核算框架(WAF)为依据, 同时结合国际采矿与金属理事会(ICMM)制定的水报告指南, 将水质分为三类, 其中类型1和类型2等同于优质水, 类型3等同于劣质水, 以此达到精细化管理企业用水的目的。在水资源核算方面, 自WAF投入—产出模型建立以来, 必和必拓已连续15年报告了公司的取水和排放情况。在制度和技术的双重支撑下, 必和必拓于2018财年制作了首份水资源报告, 详细披露了企业水资源的流入、 流出、 循环利用等相关数据。此外, 必和必拓还承诺通过符合全球报告倡议组织(GRI)要求的ICMM水报告指南, 为改进采矿业水资源报告做出贡献。在2021财年, 必和必拓整理了修订后的ICMM水报告指南中描述的储水变化信息, 并使用它来支持进一步评估资产水模型和水平衡的假设的有效性。

虽然国内越来越多的企业开始意识到水资源管理的必要性, 已有企业在ESG报告中披露用水信息, 但与国外企业相比, 我国企业对于水资源管理的重视程度以及相关的治理机制还存在一定的差距。在我国产业转型和中国式现代化建设的关键时期, 企业水资源管理作为可持续发展的重要组成部分, 不仅直接关系到我国节水战略的实施, 而且对于提高我国企业在国际市场中的竞争力、 话语权等方面都有着显著的影响。在国际组织、 机构与跨国公司密切合作、 共同推动企业水资源管理规则制定与实践的趋势下, 我国企业对这一行动的参与度还不够。对此, 结合已有的理论研究与实践案例, 我国企业水资源管理能够获得以下经验: ①战略规划, 在可持续发展成为一种国际趋势的背景下, 企业应当从战略视角考量水资源管理的意义, 尽管更严格的水管理标准在短期内会影响企业利润; ②前瞻考量, 在碳排放对可持续发展产生巨大影响的情况下, 企业需要前瞻性地考虑水资源管理体系可能产生的影响并积极采取行动, 避免可能出现的被动局面; ③因地制宜, 现阶段各地区的水问题存在差异, 现有企业水资源管理体系大多由发达国家主导建立, 我国需要根据自身的水资源状况、 经济发展阶段以及社会文化传统探索适合我国企业的水资源管理体系, 对全球的企业水资源管理体系构建做出中国贡献。

五、 结语

随着水资源形势的日益严峻, 国际社会和各国政府制定了多项规章制度以应对不断加剧的水风险。然而, 公司层面水资源管理的缺失与其在水资源治理过程中所需承担的社会责任不符, 导致整体的水资源治理效果欠佳。鉴于此, 本文以ESG理念为基础, 从企业水战略、 水核算以及水信息披露三个方面入手, 构建了一套针对企业水资源管理的框架体系, 以加强企业管理水资源与应对水风险的能力, 促使企业在水资源治理方面达到“水中和”状态。

企业水资源管理框架的实施还需要进行多方面的研究工作。如上文所述, 对于企业水战略、 水核算以及水信息披露等方面都要做更深入的研究, 以加快理论与实践相结合的进程。

【 主 要 参 考 文 献 】

安婷莉,韩昕雪琦,高学睿等.虚拟水理论发展及应用前景综述[ J].南水北调與水利科技(中英文),2020(2):44 ~ 61.

陈波.基于权责发生制的通用目的水会计框架构建[ J].财会月刊,2020(5):69 ~ 75.

陈波,杨世忠.会计理论和制度在自然资源管理中的系统应用——澳大利亚水会计准则研究及其对我国的启示[ J].会计研究,2015(2):13 ~ 19+93.

邓明君,巩希锋,罗文兵.基于价值创造视角的公司水风险管理研究[ J].中国环境管理,2022(1):93 ~ 100.

耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[ J].会计研究,2015(1):15 ~ 24+96.

黄世忠.可持续发展报告迈入新纪元——CSRD和ESRS最新动态分析[ J].财会月刊,2023(1):3 ~ 9.

賈玲,甘泓,汪林等.论水资源资产负债表的核算思路[ J].水利学报,2017(11):1324 ~ 1333.

贾玲,甘泓,汪林等.会计理论在水资源精细化管理中的应用原理与关键问题[ J].水利经济,2019(2):8 ~ 12+85.

李世辉,何绍丽,曾辉祥.水信息披露、机构投资者异质性与企业价值——来自我国A股制造业上市公司的经验证据[ J].湖南大学学报(社会科学版),2018(4):79 ~ 86.

刘杰勇.论ESG投资与信义义务的冲突和协调[ J].财经法学,2022(5):162 ~ 178.

吕颖菲,刘浩.可持续发展报告中双重重要性的概念、转化和评估——兼与财务报告重要性的比较[ J].财会月刊,2022(15):71 ~ 76.

吕志奎,钟小霞.制度执行的统筹治理逻辑:基于河长制案例的研究[ J].学术研究,2022(6):72 ~ 77+177.

潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[ J].南京审计大学学报,2022(2):60 ~ 69.

任辉.环境保护、可持续发展与绿色金融体系构建[ J].现代经济探讨,2009(10):85 ~ 88.

唐登勇,张聪,杨爱辉等.太湖流域企业的水风险评估体系[ J].中国环境科学,2018(2):766 ~ 775.

王若禹,赵志轩,黄昌硕等.“四水四定”水资源管控理论研究进展[ J].水资源保护,2023(4):111 ~ 117.

王腾,周海炜,张阳.社会责任视角下企业节水行为的促进机制探析[ J].水利经济,2021(5):66 ~ 71+82.

夏军,刁艺璇,佘敦先等.鄱阳湖流域水资源生态安全状况及承载力分析[ J].水资源保护,2022(3):1 ~ 8+24.

徐光华,宋玉,袁广达.从“利润为王”到“环境考量”:新形势下环境资源会计及其理论变革——中国会计学会环境资源会计专业委员会2014学术年会综述[ J].会计研究,2014(12):86 ~ 88.

杨墨,董大勇,岳思诗.企业战略中的自然气候因素:来自极端降雨影响中国上市公司战略调整的证据[J/OL].系统工程:1-31[2022-10-28]. http://kns.cnki.net/kcms/detail/43.1115.N.20220909.1925.004.html.

叶丰滢,黄世忠.财务报告与可持续发展报告中的重要性及其应用[ J].财会月刊,2023(4):3 ~ 11.

曾辉祥,李世辉,周志方等.水资源信息披露、媒体报道与企业风险[ J].会计研究,2018(4):89 ~ 96.

张慧.ESG责任投资理论基础、研究现状及未来展望[ J].财会月刊,2022(17):143 ~ 150.

张利平,夏军,胡志芳.中国水资源状况与水资源安全问题分析[ J].长江流域资源与环境,2009(2):116 ~ 120.

张增田,姚振玖,马骏.“创新”抑或“关系”? 儒家文化视角下社会资本与企业战略研究[ J].技术经济,2022(9):60 ~ 71.

郑欢玉,宋马林.湖北省水资源资产负债表的编制[ J].统计与决策,2021(19):43 ~ 47.

周海炜,范从林,张阳.流域水资源治理内涵探讨——以太湖治理为例[ J].科学决策,2009(8):59 ~ 66+86.

周普,贾玲,甘泓.水权益实体实物型水资源会计核算框架研究[ J].会计研究,2017(5):24 ~ 31+96.

Afrin R., Peng N., Bowen F.. The wealth effect of corporate water actions: How past corporate responsibility and irresponsibility influence stock market reactions[ J]. Journal of Business Ethics,2022(1):105 ~ 124.

Barton B.. Murky waters: Corporate reporting on water risk[EB/OL]. http://www.ceres.org/waterreport,2010-06-30.

Burritt R. L., Christ K. L.. The need for monetary information within corporate water accounting[ J]. Journal of Environmental Management,2017(201):72 ~ 81.

Christ K. L., Burritt R. L.. Supply chain-oriented corporate water accoun-ting: A research agenda[ J]. Sustainability Accounting, Management and Policy Journal,2017(2):216 ~ 242.

Clark J. M.. The changing basis of economic responsibility[ J].Journal of Political Economy,1916(3):209 ~ 229.

Egan M.. Driving water management change where economic incentive is limited[ J]. Journal of Business Ethics,2015(1):73 ~ 90.

Hoekstra A. Y., Chapagain A. K.. Water footprints of nations: Water use by people as a function of their consumption pattern[ J]. Water Resources Management,2007(1):35 ~ 48.

Lambooy T.. Corporate social responsibility: Sustainable water use[ J]. Journal of Cleaner Production,2011(8):852 ~ 866.

Larson W. M., Freedman P. L., Passinsky V.. Mitigating corporate water risk: Financial market tools and supply management strategies[ J]. Water Alternatives,2012(3):582 ~ 602.

Makin A. L., Slater T., Richardson N.. A review of water neutrality in the UK[EB/OL]. https://database.waterwise.org.uk/knowledge-base/a-review-of-water-neutrality-in-the-uk-2021/,2021-01-29.

Morrison J., Schulte P.. Corporate water accounting—An analysis of met-hods and tools for measuring water use and its impacts[Z]. The CEO Water Mandate,2010.

Wu Q., Zhao Z. J., Liu L., et al.. Outburst flood at 1920 BCE supports historicity of China's Great Flood and the Xia dynasty[ J]. Science,2016(6299):579 ~ 582.