某项目全成本核算经营管控与实践

2023-08-31 03:12徐永萍官胜国李峰中国运载火箭技术研究院

航天工业管理 2023年7期

徐永萍、官胜国、李峰 /中国运载火箭技术研究院

对项目进行经营管控以及考核评价,是系统构建“综合—领域(项目)—产品”经营管控体系、实现从“三保”到“三高”目标跨越的重要组成部分。经营管控的核心是成本管理,对全成本进行合理的测算、归集、管控与核算,能够反映实际经营的结果,将实际经营结果与事先制订的经营目标进行比对,则可以实现对项目经营状况的考核评价。本文结合某合同项目的经营管理,对项目的全成本测算、经营目标与奖惩办法的制定、降本增效措施、实际经营结果、对标完成情况以及取得的经营成效等进行了全面介绍、提炼与总结,为其他型号开展项目经营管控提供有益的参考与借鉴。

一、项目成本管理思路

项目的经营目标一般包括计划、进度、质量、技术、经济等。某项目的经营目标包括按合同完成任务(包括进度、质量、技术等方面的要求)和完成经济指标。项目经济指标是评价项目经营情况优劣的一个重要考核指标,本文采用成本效益分析法对项目经济指标进行分析,结合项目实际,研究确定项目直接成本、间接成本、基本利润等指标。在此基础上,为体现创造增量和价值贡献导向,研究制定项目的增加利润和超额利润两项指标。

制订项目奖惩方案,主要从市场开发成效、经营管理成效两个方面分别进行奖惩评价,作为经营目标实现情况的考核手段。

项目策划与实施时,项目团队应分析项目具体成本支出构成,针对性地提出降本增效措施,过程中严格执行并落实到位,在确保实现预期经营目标的基础上,创造额外的价值与收益。

二、项目实施方案

1.项目经营分析

某项目的经营目标主要是经济指标,参考成本效益分析法对该项目的经济指标进行测算。

(1)成本效益分析

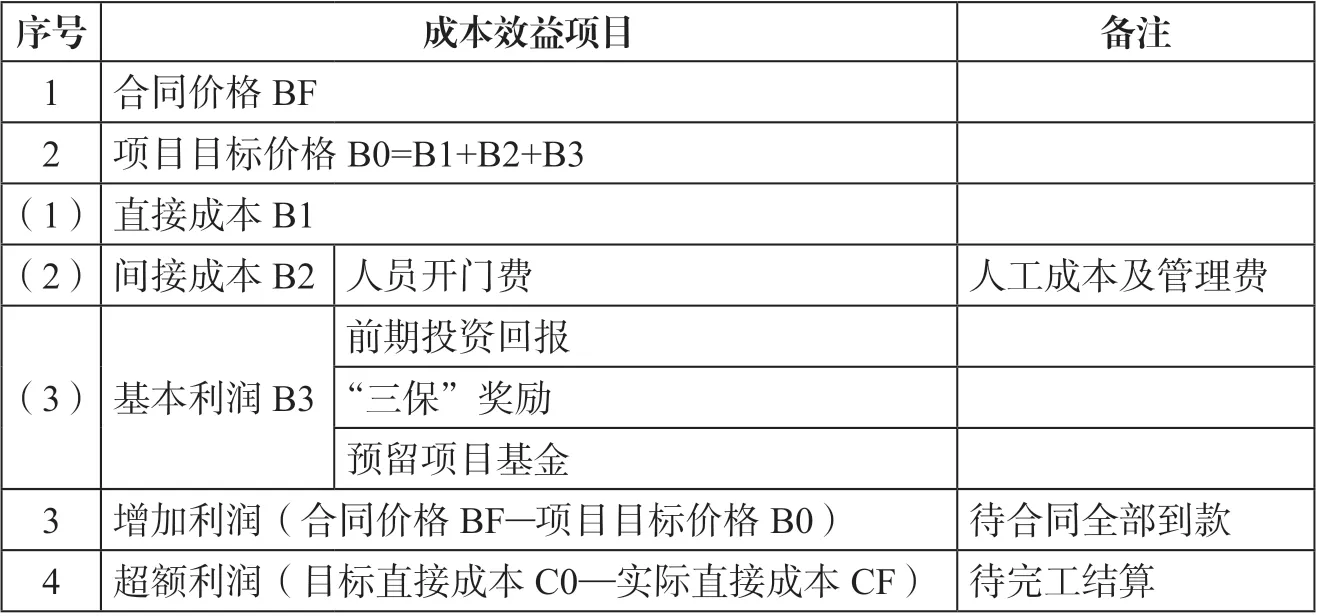

直接成本B1。包括直接用于某项目的事业部院本级项目实施费、分承制单位合同费、总指挥机动费、不可预见费等。院本级项目实施费包括了国内与国外两部分,其中,国内费用包括抽检飞试靶场费、试验队费用、外宾接待费、产品齐套交装费以及日常发生的差旅、会议、评审等费用;国外成本包括国外验收交付费、出国培训技术支持费、出国售后服务费等费用。直接成本构成项目见表1,具体金额按照事业部程序经过审批的项目经费预分预控方案确定。

表1 项目直接成本构成项目表

间接成本B2。包括按照某项目所分配的人员当量和周期,应分摊的人工成本和管理费,即人员开门费用。

基本利润B3。包括某项目应创造的前期投资回报和按照人员当量和周期应为组织创造的基本利润。基本利润包括前期投资回报、“三保”奖励、预留项目基金。

(2)其他利润指标

增加利润。项目团队通过项目市场开发与实施经营,不仅要满足成本需求、实现基本利润,还应努力创造、贡献更多的利润。项目合同到款减去项目目标价格即为增加利润,在项目之初作为经济指标,主要体现的是市场开发工作的成效。在项目全部到款后可按标准兑现奖励。

超额利润。项目团队还应进一步优化、创新、控制、节约成本,努力创造超额利润。目标直接成本减去实际直接成本即为超额利润,该指标在项目完工结算后产生,主要体现的是过程中经营管理与项目实施的成效。

(3)经济指标

根据某项目的乙方合同签订及到款情况、成本效益分析情况,对相关经济指标测算见表2。其中,直接成本B1、间接成本B2和基本利润B3 一同构成项目目标价格B0。

表2 某项目经济指标测算表

2.经营目标奖惩方案

某项目实施应确保按合同完成任务,对于进度、质量等项目经营目标内容,仍按照中国运载火箭技术研究院“三保”奖励政策对任务完成情况进行奖励。

同时,按照院、部大力推进领域经营(项目经营)、项目制管理的深化改革要求,部重点针对项目经营中的经济指标完成情况,对某项目制经营实行专项奖惩,具体方案见表3。

表3 奖惩方案分析表

(1)增加利润方案

增加利润率RZ=(合同价格BF—项目目标价格B0)/项目目标价格B0,按表4 区间进行奖励/惩罚:

表4 增加利润率对应奖励比例表

(2)超额利润方案

目标直接成本C0 按照直接成本XXXX 万元为标准,超额利润率RC=(目标直接成本C0—实际直接成本CF)/目标直接成本C0,按表5 区间进行奖励/惩罚:

表5 超额利润率对应奖励比例表

3.项目降本增效措施

面对型号研制、多市场开发、多项目批产并行开展的复杂任务局面,项目团队统筹策划、精细管理,按时保质完成了对外合同履约工作。同时对标经营目标,在项目策划与管理实施中合理缩减开支项、精打细算、严控支出。项目团队采取了一次进场、多次试验统筹结合、研制与批产有机结合、降低产品消耗当量等具体措施降本增效,同时在项目履约过程中严格高效全方位、全过程质量管理,紧前策划、积极预防,减少因产品质量问题造成返工等额外成本支出。

(1)分承制合同严核成本

在预分预控方案框架下,与各分承制单位进行合同谈判时,仔细核定每项产品、文件与服务价格。由于型号自筹研制均采取院统一筹措的原则,在型号获得批产订单后,部与各单位进行合同谈判时有着更高、更灵活的议价定价权,在此基础上项目办公室仔细核算各单位发生的设计费、产品费、试验费、验收及交装费等各项直接成本,确保合同经费支出合理可信。

(2)研制批产有机结合

某项目在实施时,某型号军贸科研研制也在同时开展,团队在进行产品备料投产、产品抽例试、地面试验等策划工作时,将型号研制与某项目批产进行有机结合,在试验目的不变的情况下,合理减少抽例试产品投入、适当合并部分试验项目,实现产品、试验经费开支的合理降低。

(3)试验策划实施统筹结合

在开展项目策划初期,充分考虑型号研制与项目批产结合,在地面试验策划时,针对某型战斗部的设计鉴定试验与某项目的战斗部抛撒校验试验有机结合,试验人员、场地统筹考虑、一次开展,有效降低试验费用;型号研制飞行试验与某项目抽检飞行试验统筹结合,利用一次进场、先后开展多项飞行试验的方式,可以有效降低靶场产品运输费、人员差旅费等试验费用开支。

(4)国外项目履约经济高效

项目团组赴国外执行某项目时,提前组织策划,按日安排工作计划,可并行开展的工作须并行开展,必须串行开展的要紧密结合;提前将工作安排发给外方用户,确保外方按条件提前准备、避免现场协调工作时间的浪费;统筹结合另一军贸项目开展策划,从而实现出访带有多任务、多目的;选择出访人员时,在确保出访目的不受影响的前提下,统筹考虑,适当压缩人员,实现一人多岗;人员国际旅费购票时选取一级票务代理商,在行程确定的情况下提前购买低舱位低折扣国际机票。采取上述措施后,经统计,某项目在两年内共组织出访6 次,在外实际执行任务周期平均10 天/次,大大提高了出访效率、降低了出访成本。

三、实施效果

某项目履约周期按两年计,实际开支经费均在此两年内发生,在已完成所有履约、项目来款已全额到位、项目支出全部完毕的基础上,按照项目实施的实际周期和收支情况从项目财务账中提取相应数据,完成了项目内部结算并经过事业部审批通过。

根据项目结算结果,对照项目下达的经营指标,在利润方面,项目实现基本利润1500 余万元,实现增加利润2700 余万元。在成本支出方面,项目实际降低成本支出近900 万元,取得了较好的经营管理成效;加之既定的目标利润,取得了较好的经济效益。除院本级外,对院属相关二次配套单位的经济效益均做出了相应贡献。此外,某项目经营管理与实施团队2017 年荣获院保增长特别贡献团队、2018 年荣获院降本增效最佳团队等荣誉称号。

四、创新点

1.通过成本效益分析法结合企业实际创新性制定某项目经营目标

成本效益分析法作为一种经济决策方法,被广泛运用于项目价值评估。研究院作为航天军工企业,其项目成本和效益构成具有独特性。在此背景下,团队结合某项目实际,通过横向对比其他军贸项目,仔细研究分析得出某项目各项直接成本和间接成本的具体构成和额度,从而得到项目目标成本;通过对前期研制投资回报、预期型号奖励、军贸基金等各项必须实现的预期效益进行分析,从而形成项目基本利润;在此基础上形成项目目标价格指标、项目增加利润指标、超额利润等三项重要指标。自此针对某项目经营效果的考核评价形成了全面、真实且有效的指标体系,为项目验收与评价奠定了扎实基础。同时,结合经营目标科学合理制定专项奖惩方案,有效激发某项目团队的积极性与活力,在项目实施成本控制、争取效益最大化方面起到了示范与鼓励效应。

2.某项目策划与采取项目降本增效措施取得显著成效

在项目初期开展整体策划时,统筹结合型号研制与项目批产,策划型号一次进场、开展多发试验,有效降低试验经费支出;通过同批投产、同批验收,合理降低抽例试产品消耗;项目实施过程中,外协合同谈判时严核成本、据理力争,实现同类型产品飞行试验外协费中保持较低水平;国内外出差时目的明确、策划紧凑、行程紧密,有效提升出差效率,降低成本支出。在具体措施实践下,项目预期目标全部达到,基本利润、增加利润、超额利润等三项指标全部实现,成本控制措施执行到位、效果显著。

猜你喜欢

中学生数理化·中考版(2022年8期)2022-06-14

中学生数理化·中考版(2022年7期)2022-06-14

中学生数理化·中考版(2022年5期)2022-06-05

海峡姐妹(2020年5期)2020-06-22

商周刊(2017年25期)2017-04-25

证券市场周刊(2016年34期)2016-09-19

证券市场周刊(2016年30期)2016-08-25

非公有制企业党建(2016年12期)2016-06-09

中国卫生(2015年8期)2015-11-12

湖南安全与防灾(2014年5期)2014-02-27