个税改革对高校收入差距的调节效果分析

2023-08-30 14:22:35李鸿玲

会计之友 2023年18期

李鸿玲

【摘 要】 在个税改革及高校收入分配形式多元化的背景下,新旧制度对高校内部收入差距的调节效果是一个值得关注的问题。文章基于高校教职工的实际收入纳税数据,分析了个税改革前后高校总体及各群组的收入差距、税负及收入构成情况,发现高校内部收入差距呈不断扩大趋势,尤其是层级明显的组群级别越高组内收入差距越大。职称是导致收入差距的首要因素,其次是创收收入的多寡。通过测算税改前后的税负情况及各群组的基尼系数,发现税改后高校教职工的平均税负整体有所降低,收入不平等程度有所缓解,但税改使得个税调节收入分配的作用有所减弱,同时税改调节效果在各群组间呈现一定的异质性。

【关键词】 个税改革; 收入差距; 基尼系数

【中图分类号】 F812.42 【文献标识码】 A 【文章编号】 1004-5937(2023)18-0071-10

一、引言

2018年10月起我国实施了新一輪的个税改革,提高了劳动收入的免征额,增加了关乎民生的六大专项附加扣除,同时借鉴国外经验将个税分类征收的传统模式改为分类和综合相结合的模式。相较以往历次个税改革仅提高免征额及调整税率表,本次改革具有里程碑的意义,势必对整个社会的收入分配格局产生深远的影响。

高校是高端人力资本聚集地,高校教师的收入分配情况关乎高等教育的发展、国家人才的培养,关乎改革发展的方向。近年来随着高校进一步社会化,高校教职工的收入越来越多样化,加之高校参与社会服务取得的创收收入参与二次分配,对高校内部收入分配格局产生了很大的影响。同时各大高校为了争夺人才,形成了以岗位绩效工资为主体、年薪制等多种分配形式并存的多元化分配模式,导致高校内部收入差距越来越大。本文在已有研究成果的基础上,重点明晰个税改革对高校内部教职工收入差距的调节效果,为后续宏观个税改革的进一步深化及微观高校收入差距的进一步调整提供参考。

二、相关研究文献综述

国际上,高校收入差距趋势的研究着重于国别差异。Teichler等[ 1 ]利用CAP(变革中的学术职业)国际调查数据发现发达国家和地区高校教师收入排在世界前列,发展中国家高校教师年收入较低。行业间的研究也发现,学术界个人收入不平等增长的速度要比社会机构快[ 2 ]。国内关于收入分配领域的研究较为丰富,但专注高校收入差距的研究较少。从时间趋势来看,高校收入差距是伴随着高校收入分配制度改革的发展而发展的。高等学校收入分配调查组的调查报告显示,岗位津贴制度下各高校收入之间的地区差异、校际差异不大,校内差异初步拉开,但平均来看差异不太大[ 3 ]。岗位绩效制度改革后,高校教师区域间、院校间、校内的收入差异出现了新的特点。冯瑛等[ 4 ]使用2008—2012年西南地区高校的调查数据,利用基尼系数测算了高校职工总体的收入差距,发现该地区高校职工的总体收入差距呈现出波动下降的趋势,且两级分化不明显。程树磊等[ 5 ]选取西南地区的四川省相同年份高校调查数据研究发现,四川省高校教师之间的收入不平等程度不仅有所显现,而且校际之间存在较大差异。从全国情况来看,余荔等[ 6 ]利用2007年和2014年我国高校教师调查数据、基尼系数测算数据显示,我国高校教师总体收入差距随时间变化不明显。在高校内部,全国高校收入的总体差异和局部高校的差异也呈现出不同的特点。胡咏梅等[ 7 ]利用2013年开展的全国高校教师薪酬调查数据跟加拿大高校教师收入进行比较,发现我国高校教师收入偏低且面临较大的内部不平等。而高校教师薪酬调查课题组[ 8 ]利用2011年和2013年全国高校教师薪酬调查数据发现总体上多数高校收入分配内部公平性较好。冯瑛等[ 9 ]使用2012年四川省某校的调查数据,通过测算发现校教职工之间的收入差距已然显现。

个人所得税是政府调节收入分配差距最重要的手段,在发达国家发挥了缩小收入分配差距的作用[ 10 ]。我国研究个税对居民收入分配调节效应的成果也很丰硕,从数据来源看,部分使用的是《中国统计年鉴》中的家庭收入分组数据[ 11-16 ],部分利用住户层面的微观调查数据[ 17-25 ]。利用微观调查数据的大都是研究某一时期的个税政策(截面数据)对收入分配的调节效应,少部分使用时间序列数据对我国个税改革各阶段调节收入分配的动态效应进行研究。从测算结果来看,针对2018年税改前大部分研究认为我国个人所得税政策对居民收入差距的调节作用有限,主要原因在于平均税率偏低;针对2018年新个税政策的少量研究则认为新个税仅有利于高收入群体劳动收入的再分配,且拉大了高收入群体与中低收入群体间劳动收入的差距[ 25 ],平均税负虽有所降低但恶化了收入分配效应,居民收入不平等程度提高[ 22-23 ]。但刘蓉等[ 24 ]使用基尼系数和帕累托分析个人所得税专项附加扣除对劳动收入的再分配效应测算后认为,尽管专项附加扣除制度在一定程度上削弱了个税的收入再分配效应,但社会的整体福利得到提升,收入分配更接近帕累托最优。

综上所述,对于高校收入差距的少量研究,调查数据多集中在2014年以前,且多以抽样调查及问卷调查数据为主,近几年的分析较少见。囿于数据限制,研究结论并不一致,且呈现一定的地区差异。总体看,宏观上收入差距变化不明显,微观上内部差异呈扩大趋势。国内现有研究多是2018年税改前个税对收入差距调节效果的测算,税改效果多依据2018年前的调查数据进行估算,且无论是宏观大数据的验证还是单个群体的验证都较缺乏。本文关注高端人力资本集聚的高等院校,收集样本高校教工税改前后的实际收入纳税数据,重点分析个税改革对高校教职工内部收入差距的调节作用,同时研究高校教职工收入内部差距的新形势,并分析其影响因素。

三、税改效果实证分析

(一)数据和研究方法

本研究选用了华南某高校2018年①和2020年②全校在编参编教职工的个人年收入及缴纳的个人所得税额等数据进行分析,同时根据性别、年龄、岗位类别(专业技术岗、管理岗等)、所属部门性质等进行分组,考察了各组间的收入差距情况及个税对不同群组间教职工收入的调节作用,比较分析税改前后个税对教职工收入差距的调节作用,验证税改的效果。

采用基尼系数直接计算法来测度样本高校教职工的校内收入差距。基尼系数是目前测算收入不平等程度应用最广泛的指标,测算公式如下:

其中G表示基尼系数,u表示案例高校教职工的平均收入,n表示案例高校教职工的人数,Yj和Yi分别表示第j个和第i个教职工的收入。

在衡量个税的收入分配效应时,最常用的指标是由Musgrave等[ 26 ]提出的指数,即税前收入与税后收入的基尼系数之差,公式表示如下:

其中,GX和GY分别代表税前和税后的基尼系数。如果个税征收能够缩小收入差距的话,GY会小于GX,MT指數会大于0。

通过比较税改前后样本高校的MT指数,可以清晰地观察到个税改革对高校内部收入差距的调节作用。

(二)样本高校内部收入及税负情况

1.人员及收入现状

样本高校在编参编人员2018年为2 963人,2020年为2 916人。因非事业编制人员(含特聘教授、博士后、各单位临聘的科研助理等人员)未参与全校职称评聘,因此未纳入本文的分析统计中。

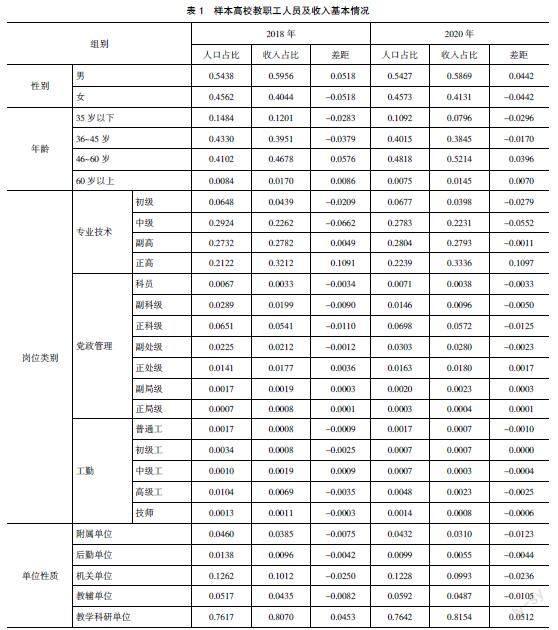

从各群组人员构成来看,男女比例保持稳定,36~60岁的教职工所占比例2020年达到了88%,这符合高校高端人力资本的积累规律。从岗位类别来看,专业技术人员的比例稳定在84%,其中副高以上人员比例将近50%,他们是教学科研的中坚力量。在党政管理人员中,正科级人员占所在群组的近50%,是高校党政管理人员群体当中不容忽视的力量。从单位性质来看,76%的教职工任职于教学科研单位,其余大部分就职于机关单位。

从收入情况来看,2018年排名前10%的收入是排名后10%收入的2.97倍,2020年两类人群的收入差距扩大到了4.32倍,收入差距呈扩大趋势。从收入人口比重差距来看,男性教职工比女性教职工人数多8个百分点,但收入占比却多近20个百分点,男女教职工总体呈现一定的收入差距。在年龄群组,45岁以下教职工收入占比低于人口占比,且35岁以下的教职工收入比重低于人口比重的差距呈扩大趋势;36~45岁群组2020年收入人口比重差距有所减小,收入有所提高。专业技术岗内,初级及中级职称人员的收入比重小于人口比重,副高及正高级职称人员收入比重大于人口比重,其中正高级别人员的收入占比比人口占比高11%,处于收入金字塔的顶端,而中级职称人员收入比重低于人口比重的差距最高达7%,收入有待提高。在党政管理岗群组,副处级及以下人员收入占比小于人口占比,且正科级收入占比小于人口占比的差距最大,2020年差距进一步扩大。从单位性质看,除教学科研单位外,其余单位的收入比重都小于人口比重,且2020年教学科研单位收入占比高于人口占比的比列有所增加(详见表1)。

2.税负及税负差距情况

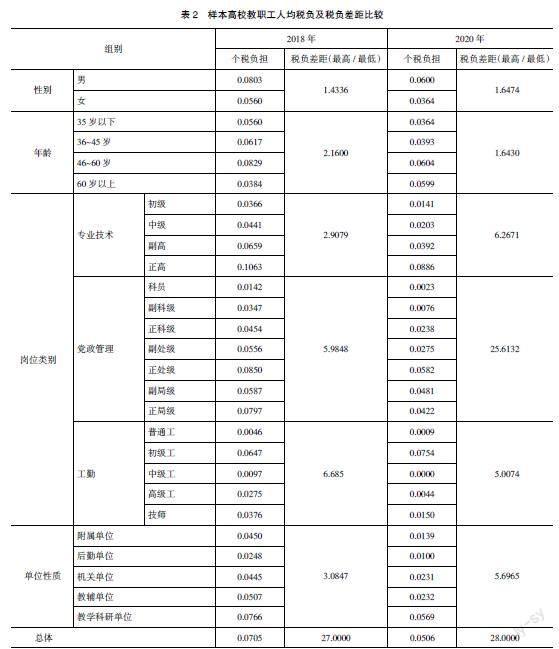

从税负情况来看,无论是各个群组还是总体数据,样本高校教职工个税负担2020年较2018年均有不同程度的下降③。在性别群组,男性教职工的税负重于女性教职工,2018年男性个税负担0.0803,2020年降为0.0600;女性教职工个税负担2018年为0.0560,2020年降为0.0364。在年龄群组,46~60岁群组是年龄组中税负最重的。在层级明显的分组中,级别越高,税负越重。专业技术岗中正高级别的教职工税负最重,2018年达到了0.1063,2020年降为0.0886;个税负担最轻的是初级职称人员,2018年仅为0.0366,2020年降为0.0141;在党政管理岗位人员中,正处级教职工的个税负担最重,甚至超过了正副局级。鉴于收入跟个税负担的密切相关性,笔者分析了其收入情况,发现正副局级教职工大多任职机关单位,正处级教职工部分任职教学科研单位,样本高校教学科研单位跟机关单位的收入差距导致正处级教职工收入反超正副局级教职工,这是样本高校内部收入差距值得关注的一点。从单位性质来看,教学科研单位的教职工个税负担最重,2018年为0.0766,2020年降为0.0569,而后依次是教辅单位(2018年0.0507,2020年0.0232)、附属单位(2018年0.0450,2020年0.0139)、机关单位(2018年0.0445,2020年0.0231)、后勤单位(2018年0.0248,2020年0.0100)。对比收入占比,可以看出,收入越高税负越重,收入跟税负基本呈现一致的高低次序。

从税负差距(组内差距)情况来看,总体差距较大,2018年为27倍,2020年扩大到了28倍。组内差距,除工勤岗外(工勤岗人员比例极低,且收入受单位性质影响较大,部分创收单位的初级工收入远高于高级别工勤人员),党政管理群组税负差距最大,2018年近6倍,2020年扩大到近26倍,这是教学科研单位跟机关后勤等单位收入差距扩大的一个体现,需要引起关注。单位性质组群,2018年税负差距3.0847倍,2020年扩大到5.6965倍;专业技术岗位内部税负差距由2018年的2.9079倍扩大到了6.2671倍;性别差距由2018年的1.4336倍扩大到了2020年的1.6474倍;而年龄组群税负差距则呈下降趋势,由2018年的2.16倍下降到2020年的1.643倍(详见表2)。

(三)样本高校在编参编人员工资收入结构情况

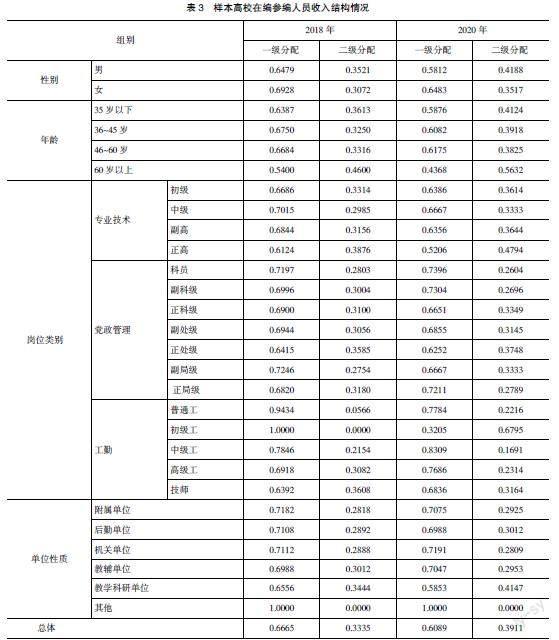

样本高校在编及参编人员执行事业单位岗位绩效工资制度。其中基础绩效工资由学校发放,主要跟岗位级别(职称)挂钩,本文将该部分工资界定为校内一级分配工资;绩效工资中的奖励性绩效工资包含校内各单位使用学校下达的业绩津贴、创收留成及其他经费自主分配发放给学校事业编制人员的各类奖酬金,本文将该部分工资界定为校内二级分配工资。

总体来看,样本高校教职工总收入的2/3屬于一级分配工资,但二级分配收入占比呈增加趋势,2020年二级分配工资占比较2018年上升了6个百分点。在各群组之间,一、二级分配占比存在一定差异。从性别来看男性教职工二级分配工资占比高于女性教职工,且差距呈扩大趋势。二级分配主要取决于业绩津贴及创收收入的分配情况,女性在高校的生存现状是一个值得关注的问题。从年龄分组来看,各个年龄阶段的二级分配收入占比都在增加,36~45岁年龄组的二级分配收入占比增幅最大,增加了7个百分点。这一群体是高校最具科研活力的人群,其创收能力、获得科研奖励等收入的能力最强。从岗位类别来看,专业技术岗的二级分配占比增幅远大于党政管理及工勤岗,正高级增加了9个百分点,这一点跟单位性质呈现的特点一致。专业技术岗主要任职教学科研单位,党政管理及工勤岗主要任职于机关教辅及后勤单位,相较于教学科研单位7%的增幅,机关教辅后勤等单位二级分配收入占比呈下降趋势,这跟样本高校2018年取消了机关等单位的创收分配权有直接关系。机关等单位的二级分配主要来源于岗位津贴,几乎无创收收入,这是造成机关等单位跟教学科研单位收入差距的主要原因(详见表3)。

(四)税改效果

为了进一步研究税改前后个税对样本高校教职工收入差距的调节作用,检验税改的效果,本文测算了2018年及2020年样本高校各群组教职工收入的税前、税后基尼系数(详见表4)以及MT指数(见表5)。

从收入差距情况来看,总体呈扩大趋势,税前基尼系数由2018年的0.2424增加到2020年的0.2825。年龄组、性别组及岗位类别组,各组组内收入差距都有不同程度的扩大,趋势最大的是年龄在35岁以下的人群。在年龄群组,60岁以上的教职工群体收入差距最大,这类群体收入二级分配收入占比较大,而二级分配受各单位创收收入的多寡影响,是形成该组群收入差距的一个重要因素。在性别组群,男性教职工群组的收入差距要大于女性教职工群组,且基尼系数增幅更大。在不同单位性质组群内,收入差距在教学科研单位内部呈扩大趋势,但在其余几个单位群组反而有所缓和,这跟案例高校的收入构成有直接关系。教学科研单位大部分存在创收收入,而机关教辅等单位自2018年取消创收分配权以后,其内部收入差距反而有所减小,说明创收收入的分配是导致收入差距的一个重要因素。从岗位类别来看,专业技术岗的收入差距最大,且扩大趋势最明显。在专业技术岗内部,级别越高组内收入差距越大,初级岗位的内部收入差距最小,但差距扩大趋势最明显;正高级的内部收入差距最大,也呈现一定的扩大趋势。在党政管理岗群组,收入差距表现出的特征跟专业技术组群有一定的差异。正处级组内收入差距最大,这验证了前文的分析,差距的来源主要是部分正处级教职工任职于教学科研单位,创收收入的增加拉大了其跟机关等单位正处级教职工收入的差距。工勤岗人员占比较小,收入差距最大的是初级工,主要源于其任职单位的创收收入较多。

通过测算,样本高校全体在编参编教职工收入的总体MT指数2018年为0.0274,2020年为0.0252,可以看出税改前后个税都起到了缩小高校教职工收入差距的作用。但除了60岁以上、正高级、正副局级等高收入群体的个税调节效应有所提高外(2020年的MT指数大于2018年),个税改革并没有进一步缩小其余教职工群体的收入差距,这跟现有研究新税法调节作用的文献结论相一致。从分组情况看,无论税改前后,个税对男性教职工收入差距的调节作用都大于女性教职工,且税改后个税对女性教职工收入差距的调节作用减弱更明显;在年龄组群,除60岁以上人群外,其余各年龄组个税的调节作用都伴随着年龄的增长而增大,而税改后,年龄越低个税的调节作用减弱越多;在单位群组,个税对教学科研单位收入差距的调节作用最强,对后勤单位的调节作用最弱,税改后个税对教辅单位收入差距的调节作用减弱最明显;从岗位类别来看,专业技术岗税改前后的基尼系数变化最大,个税对该群组收入差距的调节作用最强,其次是党政管理岗,最后是工勤岗,税改后个税对党政管理岗收入差距的调节作用减弱最明显;在专业技术岗群组,各个职称级别个税的调节作用都伴随着级别的增加而增大,而税改后,级别越低个税的调节作用减弱越多;在党政管理岗组群,除正副局级外,个税对各级别收入差距的调节作用都伴随着级别的提高而增大,且税改后个税对各级别的调节作用都有不同程度的减弱;工勤岗组,除初级岗外其余岗位级别同其他级别明显的群组表现出的特点相一致。对照前文的收入情况分析,可以看出收入越高,个税的正向调节作用越强;收入越低,税改反而会恶化其收入差距。这跟目前文献对新个税的测算结果相一致,即无论是整个社会,还是收入相对较高的高等院校,新个税仅有利于相对较高收入群体的收入再分配,没有进一步缩小收入相对较低群体的收入差距。

四、结论与建议

本文分析了样本高校2018年和2020年税改前后在编参编教职工的收入及纳税数据,同时根据性别、年龄、岗位类别、单位性质进行了分组研究,发现税改前后各群组的收入情况及税负情况都存在很大差异。样本高校教职工收入总体呈现一定的两极分化趋势,35岁以下、初中级专业技术人员、副处级以下的党政管理人员收入不理想,且有进一步恶化趋势。而正高级教职工收入占比高于人口占比11个百分点,占据高校收入金字塔的顶端。除了教学科研单位外,其余单位的收入占比都低于人口占比。从基尼系数的测算情况看,样本高校教职工总体及各个群组都存在一定的收入差距,在层级明显的群组,级别越高,组内收入差距越大。考虑收入构成及收入差距的扩大趋势,可以看出创收收入的多寡是影响样本高校教职工收入差距的一个重要因素。进一步MT指数测算发现,税改前后个税都起到了缩小高校教职工收入差距的作用,但除了60岁以上、正高级、正副局级等高收入群体的个税调节效果有所提高外,个税改革并没有进一步缩小其余教职工群体的收入差距。群组分析显示,在有明显层级的群组,级别越高,个税的正向调节作用越明显;级别越低,税改后个税的调节作用减弱越多。对照各群组的收入情况、基尼系数及MT指数情况,可以看出对收入越高的群体,个税的正向调节作用越强;对收入越低的群体,税改反而恶化了他们的收入差距。

宏观个税改革降低了高校教职工的平均税负,但除了少部分高收入群體外,并没有进一步缩小高校教职工的收入差距。因此,宏观层面需要进一步探索如何通过个税制度设计,使制度改革惠及低收入群体,缩小高校内部的收入差距,改善收入分配。

(一)关注青年教职工的发展困境,适度缩小职称职级因素造成的收入差距

根据前文分析,35岁以下教职工、初中级专业技术人员、副处级以下的党政管理人员,是高校教学科研、党政管理的生力军,但收入占比都小于人口占比,收入情况不理想,组内也存在一定的收入差距扩大趋势。在当前推进高校双一流建设的背景下,关注青年教职工面临的困境,事关高校的人才战略及可持续发展。高校应进一步提高青年教职工的待遇水平,推进教师职称制度改革,畅通青年教职工的职称晋升通道,进一步完善绩效工资制度,弱化薪资跟职称职级的关联程度,着重突出教学科研业绩,适度缩小职称职级因素造成的收入差距。

(二)推进收入分配改革,尤其是创收收入的分配管理

近年来,伴随着经济社会发展及高等教育改革的不断推进,高校的创收收入呈现多元化及高增长的趋势,创收收入成为高校收入来源的重要组成部分。如前文收入构成分析所示,样本高校二级分配(含创收收入)收入占比呈上升趋势,且在各群组存在一定的差异。教学科研单位分配了大部分的创收收入,机关教辅等单位极少或没有创收收入,这成为教学科研和机关等单位收入差距大的一个主要因素。而教学科研内部收入差距之所以最大,也是由其内部创收收入多寡不一造成的。高校创收收入大部分来源于学校整体的品牌资源效应或公共资源的出租出借,在保证相关人员的有效激励下,创收成果应由全校教职工共享,高校应积极推进收入分配体制改革,创新创收收入的分配管理,设立适当的一、二级分配占比,建立更加科学合理公平的收入分配体系。

【参考文献】

[1] TEICHLER U,ARIMOTO A,CUMMINGS W K.The changing academic profession:major findings of a comparative survey[M].Dordrecht Heidelberg New York London Springer,2013:75-116.

[2] STEPHAN P.How economics shapes science[M].Harvard University Press,2012:35-60.

[3] 高等学校收入分配情况调查组. 高等学校收入分配情况调查报告[J].中国高等教育,2004(增):93-99.

[4] 冯瑛,陈建涛,程树磊.西南地区高校职工收入差距与两极分化探析[J].西南民族大学学报(人文社会科学版),2016(3):128-135.

[5] 程树磊,陈建东,陈建涛.财政投入、教师产出与收入差距:来自中国四川省高校的实证分析[J].教育与经济,2016(4):37-45.

[6] 余荔,沈红.我国高校教师收入差距状况及其决定因素:基于2007年和2014年调查数据的比较分析[J].高等教育研究,2017,38(10):30-38.

[7] 胡咏梅,易慧霞,唐一鹏.高校教师收入不平等:基于中国和加拿大高校教师工资性年收入的比较研究[J].中国高教研究,2016(11):80-88.

[8] 高校教师薪酬调查课题组.高校教师收入调查分析与对策建议[J].中国高等教育,2014(10):27-29.

[9] 冯瑛,程树磊,陈建涛.高校教职工收入差距研究:基于四川省X校的调查数据[J].攀枝花学院学报,2015,32(6):43-48.

[10] WAGSTAFF A,et al.Redistributive effect,progressivity and differential tax treatment:personal income taxes in twelve OECD countries[J].Journal of Public Economics,1999,72(1):73-98.

[11] 王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007(4):18-23.

[12] 王志刚.中国税制的累进性分析[J].税务研究,2008(9):16-20.

[13] 毛亮等.个税起征点的国际比较与提高起征点的效应估算[J].国际经济评论,2009(11):34-38.

[14] 潘雷驰.我国个人所得税调节收入差距效用的实证分析[J].税务研究,2009(3):44-48.

[15] 彭海艳.我国个人所得税再分配效应及累进性的实证分析[J].财贸经济,2011(3):11-17.

[16] 杨卫华,钟慧.强化个人所得税对居民家庭收入的调节作用:以广州市城镇居民家庭收入为例[J].税务研究,2011(3):36-40.

[17] 刘怡,聂海峰.中国工薪所得税有效税率研究[J].中国社会科学,2005(6):58-66.

[18] 岳树民,卢艺,岳希明.免征额变动对个人所得税累进性的影响[J].财贸经济,2011(2):18-24.

[19] 马骁,陈建东,蒲明.我国个人所得税的征收及调节收入差距效果的研究:以2008年四川省和安徽省城镇住户月度调查数据为例[J].财贸经济,2011(3):18-24.

[20] 岳希明,徐静,刘谦,等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9):113-124.

[21] 徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗:基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-72.

[22] 王钰,田志伟,王再堂.2018年个人所得税改革的收入再分配效应研究[J].财经论丛,2019(8):31-38.

[23] 黄晓虹.分类综合个人所得税制改革效应的测算研究:基于2018年个税改革方案[J].华东经济管理,2019(9):111-118.

[24] 刘蓉,寇璇.个人所得税专项附加扣除对劳动收入的再分配效应测算[J].财贸经济,2019(5):39-51.

[25] 张德勇,刘家志.新个人所得税对劳动收入再分配的影响[J].中国社会科学院研究生院学报,2020(2):52-64.

[26] MUSGRAVE R A,THIN T.Income tax progression,1929-1948[J]. Journal of Political Economy,1948,56(6):498-514.

猜你喜欢

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

现代商贸工业(2016年27期)2016-12-26 15:24:36

商场现代化(2016年29期)2016-12-23 08:14:15

商情(2016年39期)2016-11-21 08:51:34

中国集体经济(2016年27期)2016-11-19 12:30:10

商业经济研究(2016年14期)2016-09-14 08:55:59

企业导报(2016年11期)2016-06-16 13:38:47

管理现代化(2016年6期)2016-01-23 02:10:51

办公室业务(2013年2期)2013-12-04 21:10:21