资产负债表关联视角下的政府债务违约风险传染研究

2023-08-29 02:54:05李程刘涵

上海经济 2023年4期

李程 刘涵

[摘要]本文以政府部门为切入点,从理论和实证上分析政府债务对于宏观经济部门的影响。根据不同的金融工具构建分部门资产负债表关联矩阵,并运用未定权益分析(CCA)模型测度2007—2019年间我国系统性金融风险,模拟了政府部门在遭受债务违约情况下各部门系统性金融风险传染过程,研究结果表明:(1)考虑地方政府隐性债务后,政府部门的实际宏观杠杆率正在加速攀升;(2)政府部门隐性债务掩盖了部门内部系统性风险的实际积累水平,存在约1~2年的时滞效应;(3)政府部门债务违约后,金融部门遭受的损失最大;但考虑隐性债务后,非金融企业部门遭受的损失最为严重且形成的系统性风险停留时间更长,化解难度更大,对经济体的损害更深。因此要将地方政府隐性债务控制在合理区间,更注重杠杆监管的长期性,处理好经济部门间的债务转化关系,为地方政府有效控制风险留出空间。

[关键词] 资产负债表关联;债务杠杆;地方政府隐性债务;部门间风险传染

[中图分类号] F222 [文献标识码]A [文章编号]1000-4211(2023)04-0056-21

[收稿日期] 2022-11-01

[基金项目]教育部哲社后期资助项目,资产负债表关联与风险溢出雙重视角下的政府杠杆率结构性优化研究(批准号:21JHQ068)。

[作者简介]李程,天津工业大学经济与管理学院副教授,研究方向:宏观金融;刘涵,天津财经大学统计学院硕士研究生,研究方向:金融统计。

一、引 言

新冠疫情以来,我国经济下行压力不断增大,中央出台的减税降费力度持续加大。2022年《政府工作报告》指出,本年度安排中央本级支出增长3.9%,其中中央部门支出继续负增长。中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元,增长18%,为多年来最大增幅。相关政策的落地有效地降低了企业高杠杆的现状,但政府部门的杠杆率被迅速抬升。2021年政府部门杠杆率为46.8%,达到历史最高水平,并且这一趋势仍会持续。同时,地方政府隐性债务违约率上升且规模难以测算。地方政府隐性担保融资、地方融资平台借款、参与PPP项目等,进一步加大了政府部门潜在杠杆率提高的风险。

宏观杠杆发生结构性变化,使得五大经济部门,即政府部门、非金融企业部门、金融部门、居民部门、外国部门之间的内在关系和各部门之间的风险传导也将产生新的变化。在政府部门加杠杆提速和地方政府隐性债务违约增多的情况下,过去以非金融企业部门为核心的宏观杠杆率是否要被政府部门所取代。政府部门债务违约后产生的系统性风险会如何在各经济部门间传导,这会对其他部门会产生多大的影响,以及如何进一步防范和化解这一风险是值得进一步研究的方向。

二、文献综述

针对宏观经济部门杠杆率的变化,王梅婷(2021)研究了新冠疫情后各个经济部门加杠杆的新情况,认为非金融企业部门加杠杆主体从国有企业变为私营企业, 政府和居民部门杠杆率出现一些积极的转变,但债务规模的扩张也伴随了金融风险的积聚。何德旭和冯明(2021)在对2008年金融危机后我国宏观经济主体融资结构的变化的研究后发现,居民部门净融出和非金融企业部门净融入相对收缩,广义政府部门成为更重要的融资主体。毛振华等(2021)]在对比疫情前后我国经济部门去杠杆的特点后发现,疫情的冲击使得地方政府隐性债务风险加速积累,因此,国家目前去杠杆的主要目标已由国有企业转向了地方政府部门。政府债务视角对宏观杠杆率的研究主要着眼于地方政府隐性债务所带来的变化。根据李丽珍和安秀梅(2019)的研究,2017年政府部门的杠杆率为36%,但加上地方隐性债务后实际的政府杠杆率为55%,逼近欧盟60%的警戒线。而张明(2020)的研究显示,2017年政府部门实际的杠杆率将高达82%。易奔等(2022)通过对2007—2018年侠义地方政府隐性债务和广义地方政府隐性债务的测算,发现其债务规模巨大且年增速分别为4.44%和5.66%。虽然,针对政府部门杠杆率的变化已有相关的研究,但主要集中在宏观现象的分析或是政府隐性债务的测算,缺乏针对其潜在债务违约风险及传播的研究。

针对经济部门债务风险的研究,2008 年金融危机后,更多的研究者开始广泛运用资产负债表方法 (Balance Sheet Approach)探寻经济部门债务风险的机理。辜朝明(2009) 利用“资产负债表衰退”一词解释了2008年美国金融危机是不同经济部门的资产负债表衰退而引发的。宫晓琳(2012)在分析我国2000—2008年国家资产负债表中资产、负债这些存量数据的基础上,发现波动率和类似金融资产组合也会对部门间系统性风险传染产生影响。Ad V.R. et al(2013)的研究是从资金流量的角度出发,认为金融部门与实体经济部门资产负债表变化存在高度相关,强调了资产负债变量和部门资产负债头寸在危机演变过程中的重要作用。Jaime Caruana(2015;2016)认为金融危机催生了资产负债表衰退,且衰退过程是一个漫长的金融周期。中国人民银行南京分行课题组等(2017)将去杠杆因素纳入资产负债表衰退对货币政策影响理论框架内,发现不同去杠杆方式使得资产负债表对货币政策传导的影响不尽相同。张鑫(2020)的研究表明,金融机构资产负债表变量扩张越快,市场风险越大,从而影响产出、通胀等宏观变量。

针对金融风险及其传播机制,目前相关文献主要都基于Gray等 (2007;2008)以及Gray和Jobst (2010)构建的分析框架,他们构建了国民经济各部门基于市场数据的资产负债表,并将未定权益分析模型 (Contingent Claims Analysis,CCA) 拓展至宏观层面,揭示了各经济部门系统性风险传导机制。在此基础上,宫晓琳(2012)、苟文均等 (2016)和王兆成(2021)运用 CCA 模型分析宏观风险,并利用最大熵法构建资产负债表关联矩阵量化分析了我国宏观金融风险的累积和传染机制。郑立君,黄友逵(2020)在宫晓琳和苟文均的基础上,从中观的经济部门视角切入,结合现有数据建立资产负债表关联矩阵并对债务杠杆冲击产生的风险传染进行情景模拟。目前,运用CCA模型对宏观杠杆与系统性风险研究已经不少,研究方式方法也较为成熟,但大多数文章将五大宏观经济部门放在一起进行研究,没有特意针对某一部门的经济特性进行着重研究。

本文以政府部门作为研究切入点,在中观视角下着重研究政府债务所引起的系统性风险传播机制。同时,相比于热门的非金融企业部门视角,本文考虑到,由于地方政府存在的隐性债务并未真正体现在其宏观杠杆率上,而相关的隐性债务研究更聚焦于微观。因此,本文用中观的角度,将地方政府的隐性杠杆率纳入到政府部门的杠杆率中,为政府部门债务风险传播和化解提供全新视角。

三、我国各部门宏观杠杆率现状与分析

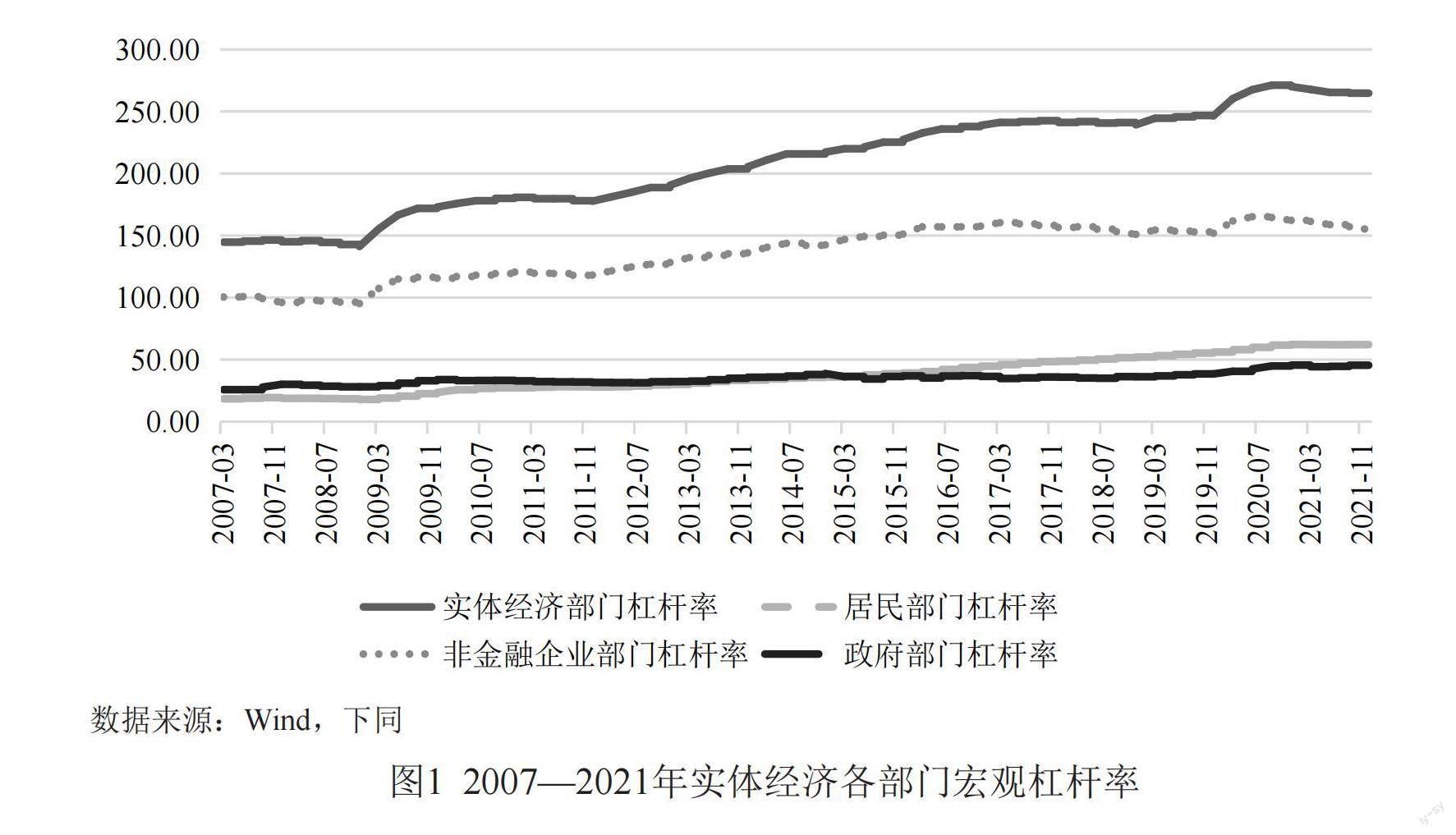

根据中国社科院编制的国家资产负债表,实体经济部门由非金融企业部门、政府部门和居民部门组成。自2008年金融危机以来中国实体经济部门杠杆率(实体经济部门债务/名义GDP)呈现逐渐上升的趋势,其中在2008年金融危机和2020年新冠疫情的影响下,其杠杆率出现明显增速。具体来看,如图1所示,实体经济部门杠杆率在2008年金融危机前后,由2007年12月的145%上升至2019年12月173%,两年上涨28个百分点;在2020年新冠疫情前后,由2019年12月的246%上升至2021年12月的263%,两年上涨17个百分点。从2007年至2021年,实体经济部门杠杆率在过去的15年间累计上升101个百分点,上涨幅度接近45%,其中主要贡献来自非金融企業部门,而政府部门和居民部门的杠杆率也在逐年稳步上升。杠杆率的快速上升意味着金融泡沫的形成与积累,这是系统性金融风险产生的重要标志。刘瑞(2019)的研究认为,当单个部门的金融风险积累到一定临界值时,经济社会就会产生“黑天鹅”与“灰犀牛”事件,并会造成金融风险在各部门之间传染,从而严重威胁经济社会健康发展。

(一)非金融企业部门

一直以来,非金融企业部门杠杆率是影响我国实体经济杠杆率和总杠杆率的最重要因素,约占实体经济部门杠杆率的五分之三。如图1所示,其发展的总体趋势与实体经济部门的总体趋势大体一致,2008年金融危机前,非金融企业部门杠杆率约为96.1%,而金融危机爆发后,其杠杆率迅速上升至2019年12月份的115.6%,直至2021年12月的154.8%。非金融企业部门的高负债主要来自国有企业和民营企业,其中最主要原因来自于国有企业加杠杆。但是谭小芬等(2020)发现,2017年以来企业偿债能力有所恶化,部分民营企业和中小企业融资难度增大,杠杆率被动上升。随着新冠疫情的冲击,许多中小型企业面临生存压力,或是破产倒闭或是减少投资保证现金流充沛,这造成了非金融企业部门进入了一轮被动去杠杆的过程,从而弱化实体经济活力。

(二)政府部门

政府部门可以分为中央政府部门和地方政府部门,如图2所示,在2008年金融危机爆发前政府部门的杠杆率约为30.1%,其中中央政府部门杠杆率约为19.6%,地方政府部门杠杆率约为10.5%;2011年初,地方政府部门杠杆率首次超过中央政府部门杠杆率并进入迅速攀升期;新冠疫情后,截至2021年12月,政府部门的杠杆率已达到46.8%,较2019年12月累计上涨8.3个百分点,其中中央政府部门杠杆率约为20.2%,已超过2008年金融危机时的最高值,地方政府部门杠杆率攀升至26.6%。由此可见,中央政府部门杠杆率较为平稳而地方政府杠杆率已经成为推动政府部门杠杆率上升的主要因素。

一方面,2015年后非金融企业部门和居民部门的杠杆率皆比政府部门的高,政府部门拥有较大的加杠杆空间。随着经济下行压力加大并伴随新冠疫情的冲击,适当增加政府部门杠杆率有利于缓解非金融企业部门和居民部门被动去杠杆的现状,刺激经济活力。

另一方面,地方政府参与许多高杠杆的政府信用背书的公司合作项目(PPP项目)和对地方企业与地方融资平台的隐性担保,这些项目的违约率正在逐步上升,这就导致了政府的隐性债务的显性化,从而推高了地方政府杠杆率的上升,加剧了政府部门债务违约风险。

(三)居民部门

居民部门的杠杆率主要集中在居民住房贷款上,如图1所示,过去的15年间,我国的居民部门一直处于加杠杆的阶段,其杠杆率已经由2017年底的18.8%,暴涨至2021年12月的62.2%,累计上涨43.4个百分点,这其中还不包括未在金融机构的住户贷款,这种增速在世界主要经济体中是绝无仅有的。高企的居民部门杠杆率势必削弱居民继续加杠杆购房的能力,也削弱了居民的消费能力。随着国家相继出台对房地产市场的调控措施和新冠疫情对居民消费能力的影响,如图3所示,2022年第一季度的居民中长期贷款首次出现有记录以来的负增长,其反映出居民主动去杠杆的态度。而房地产一直以来都是我国信用扩张的主要载体,在去杠杆的趋势下“信贷塌方”的危机正在进一步逼近。

(四)金融部门

金融部门的风险主要来自中小金融机构,如图4所示,在2008年金融危机爆发前,我国金融部门资产方的杠杆率约为25.6%,金融部门负债方的杠杆率约为34%,之后一路攀升,在2016年底金融部门资产方的杠杆率约为77.9%,金融部门负债方的杠杆率约为67.4%达到近几年的峰值,之后的3年金融部门在央行的调控下以“主动调结构、主动去杠杆、主动防泡沫”的思想进入温和去杠杆过程,但随着新冠疫情的影响,一方面企业违约率升高导致银行大量坏账积累,尤其是中小型银行由于体量小、抗风险能力弱、准备金不足以应对大规模债务违约,致使金融系统性风险不断增加;另一方面,央行为盘活市场经济活力,采取宽松的货币政策,加速扩表进程。截至2021年12月,金融部门资产方杠杆率为48.9%,负债方杠杆率为62.7%,这就解释了2020年以来,金融部门负债端资金出现大量融入而资产端资金融出放缓的相背离的现象。

总结以上各部门杠杆率的描述性分析,发现政府杠杆率总体上呈现上升趋势,说明政府的债务负担在增加,居民的贷款额度波动比较大,而企业和金融杠杆近年来都有小幅下降的趋势,这不一定表示居民、企业和金融部门的风险在减弱,而可能是经济增加放缓、资产负债表收缩的表现,反而可能带来风险的积聚。因此,政府债务杠杆率的变化可能存在着向企业、金融部门和居民的风险传导,政府债务违约可能会放大其他部门的风险。下面对这个问题做理论分析。

四、理论分析

(一)政府部门债务杠杆引致的系统性风险传染机制

政府部门债务对其他部门的影响可以通过多种渠道,例如政府部门债务可以通过贷款和债券来影响其他部门,因为其它部门通常会持有政府部门的贷款或债券,当政府部门违约时,其他部门就会遭受相应损失。政府部门债务也可以通过税收来影响其他部门。当政府部门为了平衡赤字时,就倾向于运用税收政策来达到效果。税收的增加一方面使得政府产生更多收益,另一方面使得居民和企业的成本在不断增加。政府部门债务也可以通过利率、汇率渠道来影响其他部门。孙长鹏和邓晓兰(2022)发现利率与政府债务率呈现正相关,即当政府债务升高时,利率将随之上升,进而使人民币与美元的汇率下降影响外国部门和进出口相关企业。

本文主要利用中国社科院编制的国家资产负债表对政府部门债务及其风险传染进行研究。根据政府部门国家资产负债表,其负债以贷款和债券两种金融工具为主。当政府部门债务发生违约时,所产生的系统性风险主要通过贷款和债券这两条渠道传染至其它经济部门,进而引发新一轮的传染。具体而言:

金融部门、居民部门和外国部门持有政府部门的贷款,当政府部门的贷款违约时,这三个部门的资产将受到相应的损失,损失比例与其持有多少政府部门的贷款数量有关。根据逐日盯市原则,资产损失发生后,各部门会根据损失情况对其资产负债表进行调整,即对其负债方项目进行相应的减记,进而引发第二轮传染。就金融部门而言,其并不对外发行贷款,因此其在第二轮冲击造成的资产损失并不会继续传染至其它经济部门。居民部门和外国部门的贷款被金融部门、居民部门和外国部门所持有,因此在第二轮的冲击中制造成了这三个部门的资产损失,从而引发第三轮冲击。如此往复直至贷款违约引起的系统性风险在各地经济部门中得到化解。

五大经济部门都持有政府部门发行的债券。当政府部门由于债券违约引发系统性风险时,五大部门的资产都将受到不同程度的损失,损失的比例与其持有多少政府部门债券数量有关。各部门根据损失情况调整资产负债表从而引发新一轮冲击。而居民部门并不对外发行债券,因此其遭受的资产损失并不会继续传染至其他经济部门。非金融企业部门、金融部门、政府部门、外国部门所发行的债券,五大经济部门均持有,因此这四大部门会成为新一轮冲击的风险来源,继续引发资产损失,如此往复直至系统性风险得到化解。

在国家资产负债表的视角下,政府部门债务损失引致的系统性风险传染过程虽然体现在贷款和债券这两条渠道上,但由于各部门还持有除贷款和债券外的其他金融工具,因此其实际传播途径将变得更为复杂且难以监测。为了便于对政府债务违约风险传染进行研究,本文对这一过程做出如下假设:(1)各个部门只通过贷款和债券两条渠道传染风险,其他金融工具引发资产损失但并不继续发生传染;(2)各部门每轮资产损失为总损失额与各部门负债总额所占比例的乘积;(3)各部门每轮发起冲击的总额为该部门上一轮资产损失总额与该部门贷款与债券的总额所占比例的乘积。

在此假设的基础上,可以进一步分析政府部门债务违约后系统性风险传染的过程。政府部门债务违约后首先将风险传染至五大经济部门,而后引发第二轮传染。由于居民部门不对非金融企业部门和政府部门发行贷款和债券,因此居民部门之后的每一轮传染,只导致金融部门、居民部门、外国部门的资产损失,其他四个部门会对所有经济部门产生冲击,且每一轮的冲击总量呈现出逐渐递减的趋势,直至冲击总量远远低于初始损失,此时风险处于完全传染状态。

(二)债务杠杆引致的系统性风险积累与传染机制

1.未定权益分析模型

未定权益分析模型(CCA)是在Black-Scholes-Merton期权定价模型(BSM模型)的基础上拓展而来。其将原本用于分析微观的金融产品风险和公司风险上升到用于分析宏观金融风险。根据Gary和Jobst(2010),他们将整个经济看作是一个包含五个宏观经济部门(非金融企业部门、政府部门、居民部门、金融部门、外国部门)的资产负债表集合。将金融市场信息和资产负债表信息结合起来,运用期权定价原理对风险债务进行定价,从而衍生出反映经济部门系统性风险的相关指标。

在CCA模型中,每个经济部门资产的市场价值恒等于高等索取权(通常是债权)和低等索取权(通常是股权)之和。

其中,由于债权(风险债务)会面临违约的风险,因此又可以分解为无风险债务价值减去债务的预期损失。若B在期后到期,则有:

根据CCA模型,假设某一经济部门的总资产的市场价值不确定,即服从几何布朗运动的过程,在到期日,资产的价值可能在债务危机临界值(即当期应还的债务)之上或之下,表现为一个概率分布,而这一分布的均值与资产的预期增长率(即漂移率)密切相关。由于在实际操作中,经济部门的资产预期增长率难以估计,通常采用无风险利率进行替代,则有:

其中, 为无风险利率(漂移率),为资产的波动率(收益率的标准差),是标准维纳过程的增量(即服从标准正态分布的过程)。运用BSM期權定价公式,将各经济部门资产负债表中预期损失看作标的资产为,到期日为,执行价格为的欧式看跌期权。

将权益的市场价值看作标的资产为,到期日为,执行价格为的欧式看涨期权。

其中, 是无风险利率,和为标准正态分布的累积分布率,进而得到。

在已知无风险利率、债务危机临界值、股权市场价值及其波动率的情况下,运用Matlab软件的迭代算法求出隐含资产价值及其波动率。根据伊藤引理,可以推导出债务违约概率和债务违约距离。

其中债务违约距离是度量债务违约风险的重要指标。当债务违约概率上升时,债务违约风险也随之增高,体现的是债务违约距离的缩短,即越小,违约风险越高。

2.债务杠杆与系统性风险关系

通过 CCA 模型,可以从时间维度和截面维度两个角度解释债务杠杆与系统性风险之间的关系:

在时间维度上,各部门债务违约距离() 与债务杆杆率 ()的关系解释了债务杠杆引致系统性风险的传染机制。具体来说,利用计算得到的隐含资产波动率和隐含资产价值可以得到不同经济部门在各个时间点上的债务违约距离和债务违约概率,将债务违约距离对债务杠杆率分别求一阶导和二阶导得到:

由式子(17)、(18)可知,债务违约距离对债务杠杆率的一阶导数小于 0,二阶导数大于0,这说明两者呈现出负相关的关系,并且对风险积累的影响具有非线性特征。即债务杠杆率的提升会使得违约距离逐渐降低且这一速度在逐渐加快,这意味着各个部门的系统性风险将不断积累,且随着杠杆率水平的迅速上升,风险积累的速度也将加快。

在截面维度上,当某一经济部门债务杠杆率较高时,其违约概率将开始上升从而使该部门逐渐成为整个经济体的主要风险源。由于各个部门资产负债表的高度关联性,一个经济部门受到的冲击将通过部门间资产负债表的网络渠道形成内部连锁冲击,造成债务杠杆在各个部门之间的轮动与金融风险的传染,各部门受到冲击后又会产生新一轮的冲击,最终导致各个部门的违约风险不断提高。这一结论与实际经济活动中由于某一经济部门引发系统性风险而导致全经济部门爆发金融危机的事实高度吻合。

与此同时,债务杠杆的高低还会对各个经济部门的风险传染路径和分布情况产生一定的影响。由式(19)债务违约距离一阶导和二阶导可知,随着违约距离的下降必然引致债务违约概率的上升,具体表现为债务违约概率对债务杠杆率的一阶导数和二阶导数皆大于 0,即:

在有效市场的前提假设下,风险债务的市场价值等于与账面债务价值的乘积。根据式(1),由于,等量的资产损失会导致受到冲击的部门债务风险价值的下降幅度增加,同时该部门的权益价值下降幅度减少。即各个经济部门债务杠杆的差异会导致系统风险在传导的过程中,通过债务渠道和权益渠道的传导结构出现差异。债务杠杆较低的部门,系统风险将更多的通过权益渠道对外传导,致使持有其较多权益类资产的其他部门造成更大的损失;而债务杠杆较高的部门,系统风险更多的通过债务渠道对外传导,致使持有其较多债务类资产的其他部门造成更大的损失。

在各经济部门的资产负债表中,金融部门和外国部门往往持有较高比例的债务类资产,而非金融企业部门、政府部门和家庭部门普遍持有较高比例的权益类资产。随和债务杠杆率的提升,风险会更加偏向于通过债务渠道向金融部门汇聚,使得作为资产负债表网络结构关键节点的金融部门积累过高的系统性风险从而大面积的向其他部门传染引发金融危机。这就解释了历次系统性风险无论是由哪一个经济部门引发的最终都会传导至金融部门从而引发金融危机。

在实际情况中,金融部门往往持有大量政府部门负债,因此政府部门债务违约势必会对金融部门造成较大的冲击。而在考虑到地方政府隐性债务后,情况或许会发生改变。具体来说,因为地方政府部门隐性债务多为与非金融企业部门合作,尤其是参与地方融资平台借款、国企的隐性担保融资和PPP项目。就地方融资平台而言,该平台上的企业一般都具有政府背景,当其发生违约时,产生的系统性风险必然会传导至地方政府部门这一真正的借款主体。就国企或私企而言,当其债务发生违约时,由于地方政府与其签订了隐性担保,因此产生的系统性风险将由企业传导至地方政府。

反过来,由于地方政府部门隐性债务一般是建立在非金融企业资产基础上,当政府隐性债务违约后,引起自身资产损失,同时也会向非金融企业传导,使和政府关联的企业资产出现损失,形成违约风险的传染。由于本文将研究视角聚焦政府部门,因此在把隐性债务由非金融企业部门划归到政府部门后,政府部门债务违约除了对金融部门影响较大,势必也会引起非金融企业部门大量资产损失。

在以上理论研究的基础上,本文研究对研究的内容提出如下假说:

假说1:在不考虑地方政府隐性杠杆的情况下,政府部门债务违约引致的系统性风险将通过资产负债表网络传导至各个经济部门,其中大量的风险将汇聚向金融部门,造成金融部门资产大幅度损失;

假说2:在考虑地方政府隐性杠杆后,政府部门债务违约引致的系统性风险将在资产负债表网络中主要影响非金融企业部门和金融部门,并造成其资产大幅度损失。

五、政府债务违约风险在部门间传染的实证分析

(一)实际政府部门杠杆率的估算

近年来,地方政府隐性杠杆率的估算已成为各大学者深入研究的方向,但由于各方统计口径不同,估计方法有差异,因此估计结果也存在不一致。本文根据苏振兴等(2022)的研究,在2011—2018年间地方政府隐性债务的占比已由24.5%上升至43.4%,其中主要是由地方国有企业债务与融资平台债务组成。本文按照此增长速度平均至每一年的每一季度,对2007年第一季度至2021年第四季的政府部门和非金融企业部门实际杠杆率进行估算。在实体经济部门杠杆率不变的情况下,将估算的隐性杠杆率由非企业部门划归至地方政府中,同时保持中央政府杠杆率不变,从而加总得出实际的宏观政府部门杠杆率和实际非金融企业部门杠杆率。如图5所示:

在不针对隐性杠杆率进行调整的时候,政府杠杆率保持在20%~40%的区间并缓慢增长,非金融企业部门的杠杆率由2007年初的100.5%逐步上升至2021年底的154.8%,两个部门的杠杆率差距在逐步擴大。但是根据隐性杠杆率进行调整之后,政府部门杠杆率与非金融企业杠杆率的趋势发生了明显的变化。具体来看,政府部门的实际杠杆率迅速走高,由2007年初的37.5%攀升至2021年底的98.3%,而非金融企业部门的杠杆率则由2007年88.8%上升至2021年底的103.3%,两个部门的实际杠杆率逼近一致。特别是2015年国家提出“三去一降一补”和2020年新冠疫情的影响,政府部门主动加杠杆和非金融企业部门被动去杠杆的现象突出。这预示着一方面国家在帮助非金融企业降低和控制其内部系统性风险的努力取得了一定成效,但由于疫情的加持,其被动去杠杆速度过快也导致了非金融企业活力稍显不足;另一方面,扩张性的财政政策和地方政府直接或间接参与的违规与变相举债的项目不断使得政府部门债台高筑,这一主动加杠杆的行为促使政府违约概率将大幅上涨,系统性风险在其中不断积累,对政府部门尤其是地方政府的正常运行造成极大的压力。

(二)部门间资产负债表关联矩阵的建立

1.矩阵构建方法

为了识别经济冲击在各部门间的传染轨迹,系统性风险传染机制可以通过建立各部门资产负债表关联矩阵进行分析。根据中国社科院国家资产负债表研究中心编制的各部门国家资产负债表,其将金融工具一共分为十四个大类,分别为:通货、存款、贷款、未贴现银行承兑汇票、保险、金融机构往来、准备金、债券、股票和股权、证券投资基金份额、中央银行贷款、其他金融资产(或负债)、直接投资、国际储备资产。假设为其中任意一种金融工具,该金融工具在五大经济部门间资产负债关联关系可以通过构建一个的矩阵来表示:

其中既表示为部门对部门的资产持有量,又表示为部门对部门的资产负债量。在各部门的资产负债表中,每一个部门持有所有部门的任意一种金融工具都有相应的资产总量与负债总量与之对应,即对于矩阵来说,已知该矩阵中每一行的和与每一列的和。具体表示为:

且总有如下等式恒成立

对资产负债表关联矩阵的估计,通常使用的是Upper(2006)的最大熵法。因为在现有的统计数据中,缺少各部门对某一金融工具的持有量与负债量,而最大熵法可以在这种数据不健全的情况下,预测结果满足全部已知的约束,同时概率分布最均匀,预测的风险最小,反映出最大量信息,有效降低数据处理量。具体而言:通过标准化,将资产和负债看作边际分布函数和的实现值,看作联合分布函数的实现值。在和相互独立时,则有矩阵满足市场结构的假设:

通过最小化条件,使得矩阵与需要估计的矩阵中各元素平方差的和最小,从而达到两个矩阵中元素差别最小,即:

在此基础上,利用Lingo软件在全局最优的设定下求出最优解。在使用最大熵法时,其矩阵的对角线数值应该全为0,这是因为微观个体自身不会与自身产生债务债权关系。而本文构建的资产负债表关联矩阵反映的是宏观经济部门间的资金融通关系,所以对角线元素不需要严格设置为0。在此基础上得到的各个金融工具的资产负债表关联矩阵,根据盯市会计原则,可以模拟在受到外部冲击后,各经济部门资产的连锁变化,进而对风险在部门间的积累和传染进行分析。虽然最大熵法可能与实际情况产生一定的偏差,但是在缺乏相关数据的情况下依然具有可行性和实用性。

2.我国各部门资产负债表关联矩阵的计算

根据社科院编制的国家资产负债表,本文沿用王兆成(2021)的做法,将资产负债表中的14类金融工具合并为5类金融工具,即通货和存款、贷款、债券、股票和股权、其他账户。本文提取整合2019年国家资产负债表中的数据,得到中各部门内部5类金融工具持有量,利用最大熵法构建部门间资产负债表关联矩阵,并在Lingo软件中进行求解,刻画出各部门内部对不同金融工具资产与负债的所占比例,将构建的五大部门资产负债表关联矩阵的对应元素相加,得到基于全金融工具的部门间资产负债表关联矩阵,如表1所示:

进一步的,依据图5,2019年12月份政府部门隐性杠杆率水平为46.1%,将这一部分的非金融部门负债划归到政府部门负债中,从而提高非金融部门在政府部门负债总额中的占比。在实际中,政府部门的隐性债务存在一定的转化率,但由于种种原因很難确定。因此,本文为简化研究做出如下假设,即假设政府的隐性债务转化率为100%,使政府隐性债务完全显性化,使得政府部门的负债得到调整后的部门间资产负债表关联矩阵如表2所示。

分析表1和表2可以发现,调整前后居民部门对非金融部门和政府部门的负债始终保持为0,这是因为从居民部门的负债端看,其在经济活动中几乎不向非金融部门和政府部门借款,而是直接与金融部门发生借贷关系。从其资产端看,居民部门可以持有非金融企业部门和政府部门发行的金融工具,成为其债权人。观察政府部门负债关系的变化可以发现,随着政府部门通过加大地方政府融资平台借款或者其他隐性担保等手段,为非金融企业部门提供了更充足的流动性,一方面使得政府部门负债总额不断上升,政府部门债务违约概率在逐渐变大;另一方面使得非金融部门与政府部门的关系更加紧密,政府部门与非金融部门债务资产负债联动性更强。

在此基础上,可以利用此关联矩阵网络针对不同的外部冲击模拟各部门资产负债表演变情况,从而为进一步分析政府债务违约所带来的系统性风险积累与传播奠定基础。

(三)各部门债务风险分析

1.数据选取与参数设定

根据CCA量化分析模型的设定,计算债务违约距离需要输入四个参数变量,分别为无风险利率、债务危机临界值、低等索取权(股权市场价值)及其波动率,进而求出隐含资产价值及其波动率,最后推导出债务违约距离。选取2007—2019年间的年度数据,各项数据来源于Wind数据库,具体参数设定如下表3所示:

(1) 无风险利率以我国一年期国债收益率度量;

(2) 债务危机临界值用各部门各项债务之和度量;

(3) 低等索取权(即股权市场价值)用各部门所持有的股票和其它股权衡量。对于政府部门和居民部门而言,由于其不对外发行股票,因此参考Castren和Kavonius(2009)的做法,以金融资产净值作为政府部门、居民部门和外国部门的股权市场价值。

(4) 低等索取权波动率以不同指数波动率衡量。其中,参考宫晓琳(2012)、苟文均(2016),同时借鉴郑立君和黄友逵(2020)的方法,利用股票或债券指数的历史波动率估计各部门股权收益的波动率,选取上证综合指数波动率衡量非金融企业部门,中债指数波动率衡量政府部门和金融部门,上证金融指数波动率衡量金融部门,S&P500指数波动率衡量外国部门。

2.债务违约距离实证分析

(1) 各部门隐含资产波动率

图 6显示了各部门在12年间的隐含资产波动率轨迹。从时间纵向看,2008年金融危机以前,各部门的隐含资产波动率维持在较低水平,2008年的金融危机期间使得各部门的隐含资产波动率大幅上升。在出台宽松的货币政策后,隐含资产波动率迅速下降并保持相对平稳。2015年由于金融资产泡沫的破灭引发中国股票市场巨幅震荡,使得各部门隐含资产波动率出现了自2008年金融危机以来最大的波动幅度。从各部门横线对比看,除2008年金融危机之外,其余年份政府部门和居民部门的波动率相对平稳,外国部门在2008年后其资本市场开启了长达十余年的牛市,投资者对金融市场充满了信心,其对应的隐含资产波动率保持在较低水平。金融部门和非金融企业部门对于市场的反应最为敏感,因此其隐含资产波动轨迹呈现出跌宕起伏的形态。

(2) 各部门债务违约距离

图7展示了运用CCA模型得出的12年间各部门债务违约距离变化情况。总体而言,非金融企业部门、金融部门和外国部门违约距离远低于政府部门和居民部门,其中非金融企业部门的违约距离最低。这意味着从宏观层面看,政府部门和居民部门的系统性风险较低,而非金融企业部门的系统性风险较高,发生违约的可能性较大。从时间维度上分析,2008年金融危机造成各大部门的债务违约距离明显下降,之后迅速反弹。截至2019年底,债务违约距离由大到小依次为政府部门、居民部门、外国部门、金融部门、非金融企业部门,各部门债务违约距离较前一年具有所提高。

(3) 政府隐性杠杆调整后的隐含资产波动率与债务违约距离

在如上结果的基础上,对政府隐性债务杠杆的情况进行调整。将对应比例的非金融企业部门负债转移至政府部门负债端,由此使得非金融企业债务危机临界值下降,而政府债务危机临界值上升。重新计算得到非金融企业部门和政府部门调整后的隐含资产波动率和债务违约距离如图8和图9所示。

两个经济部门调整后的隐含资产波动率与调整前相比并没有出现较大变化,因为调整后的债务临界点虽然有所变化,但是整体变动轨迹与调整前基本保持一致,即隐含资产波动率更关注的是单个债务临界点的变化对于整体轨迹的影响。政府部门和非金融部门的波动率有所上升,可能的原因是中美贸易摩擦导致企业的经营受到影响,使得违约率波动,由于承担了要为地方基础设施建设融资的责任,地方政府债务不断攀升,但加剧波动导致的财政收入不稳定也加剧了政府违约概率的波动。

虽然调整前后两个部门隐含资产波动率相差无几,但是其对应的债务违约距离出现了较大改变。就政府部门而言,一是其实际债务违约距离大幅下降,2015年后基本与调整前的非金融企业部门债务违约距离相近水平,说明政府隐性债务掩盖了政府部门内的系统性风险,造成一部分风险被忽视;二是与调整前政府部门违约距离轨迹相比,调整后的政府部门债务违约距离轨迹呈现出较为明显的滞后性,时间约为1~2年,这是因为地方政府部门存在大量隐性担保融资,当非金融企业部门受到冲击产生违约时,这一风险传染并不会立刻传导至政府部门,而是需要一定时间的转化。就非金融企业部门而言,其调整后的实际债务违约距离比想象中的要高,特别是在2014年后超过了实际政府部门债务违约距离,而这一时期也对应了地方政府隐性债务快速扩张的时期。

(四)政府债务违约风险模拟分析

本节通过情景模拟的方式,着重描述政府部门在隐性杠杆率调整前后,政府债务违约产生的系统性风险对各大经济部门的影响作用,展示政府部门债务对于整个国民经济的影响作用。

情景一:政府部门10%的贷款和债券发生违约。

根据情景一的设定,由于政府部门的负债只含有贷款和债券两项,根据表1资产负债表的政府部门负债总量,其在初期遭受了37957.7亿元的损失占其总债务的10%,持有其相关债务的非金融企业部门、金融部门、居民部门、政府部门、外国部门会根据表1所示的持有比例造成相应资产损失,如表4所示,在第一轮的冲击中非金融企业部门遭受600.4亿元的损失,金融部门遭受34450.1亿元的损失,居民部门遭受1132.4亿元的损失,政府部门遭受354.91亿元的损失,外国部门遭受1464.8亿元的损失。

在逐日盯市原则下,各个经济部门会在资产负债表中显示自身的损失情况,进而对自身的债务进行减记,进入去杠杆过程,再按照其持有的贷款和债券的比例确定新一轮冲击额度,从而计算新一轮的传染。由于居民部门并不对外发行债券,也不向非金融企业部门和政府部门发行贷款,因此在第二轮传染中居民部门只向金融部门、居民部门和外国部门转染,而其他部门则向所有经济部门传染,如此往复。在忽略当轮资产损失低于最初损失总额1%的情况后,经济体一共受到了四轮冲击,四轮累计资产损失44871亿元,相当于最初损失的1.18倍。其中,金融部门资产损失占比最高,為86.91%,其他四大部门占比由高到低分别为居民部门5.04%、外国部门3.87%、非金融企业部门2.51%、政府部门1.67%。由于,金融部门持有政府部门大多数的负债,因此,政府部门债务违约对金融部门的冲击远大于其它经济部门。而政府部门所持有的其它经济部门负债较少,其中政府部门更是不持有居民部门的负债,因此,在之后的风险传染过程中,对政府部门的受冲击的幅度较小。

随着每一轮的冲击,各个经济部门的债务危机临界点也在随之调整,重新计算各个部门债务违约距离如表5所示。四轮冲击后,各个部门的债务违约距离均出现了不同程度的下跌。具体来说,金融部门下跌比例最大为13.39%,因为金融机构往往持有大量的政府贷款和债券,因此受到的冲击也是最大的。非金融企业部门的债务违约概率下降了3.78%,政府部门下降了2.96%,居民部门下降最少,为0.02%。

情景二:隐性杠杆调整后,政府部门10%的贷款和债券发生违约。

根据表2建立的调整后的部门间资产负债表关联矩阵,采取与情景一相同的分析方法进行模拟分析,结果如表6所示。在忽略当轮资产损失低于最初损失总额1%的情况后,经济体一共受到了六轮冲击,累计资产损失359805.9亿元,相当于最初损失的1.5倍,每轮资产损失总额呈现波动式下降。其中,非金融企业部门资产损失占比最高,为60.38%,其他四大部门占比由高到低分别为金融部门26.46%、居民部门8.04%、政府部门3.79%、外国部门1.33%。根据前文的假设,如果隐性债务完全显性化,势必建立在有政府隐性担保的非金融部门项目发生违约的前提下,才会由政府部门进行偿付,此时的非金融部门的资产势必已经遭受了损失,再进一步叠加政府部门债务违约,会使得非金融部门资产损失比想象中的更加严重。金融部门受到的冲击较小,可能是由于近几年政府的债券置换,改变了银行的资产结构,使得银行的不良贷款出现可能性下降,使得政府部门违约对银行的冲击变小。从风险传导的衰减过程看,金融部门的风险被消化的速度要慢于非金融部门,因此,也要重视金融部门在风险传染过程中受冲击的程度与时间。

表7显示了重新计算后,各个部门债务违约距离。经过六轮的冲击后,各部门债务违约距离均出现不同程度下跌。其中,非金融企业部门下跌18.84%,跌幅最大;其次是金融部门4.60%,政府部门1.97%,居民部门1.91%,外国部门1.73%。

将两个情景模拟结果对比分析可以看出,正常情况下政府部门违约造成的系统性风险会迅速向金融部门聚集,使金融部门成为吸收系统性风险的最大承载体,经过4轮传染造成金融部门资产大幅度损失,从而危害整个经济体系健康安全。这与金融部门往往作为政府债务最大债权方与系统性风险最终演变为金融危机的实际情况是相符合的。

而考虑到地方政府隐性债务的影响后,非金融企业部门与政府部门的关系大大加强,由于政府部门债务违约所产生的系统性金融风险致使五大经济部门的资产损失相较调整前进一步扩大,尤其是导致了非金融企业部门资产缩水超过一半和金融部门资产缩水超四分之一。同时,对比两次情景模拟化解系统性风险的所用的时间可以发现,地方政府隐性债务的存在使得系统性风险在整个经济体系内传染的时间更长,需要经过6轮传染才能将政府部门所引发的系统性风险大部分化解,这也进一步提示地方政府隐性杠杆高企将会使得由政府部门引发的系统性风险会对国民经济造成更深更持久的伤害。

总之,本文使用最大熵法确定各个部门之间的债务联系,然后用CCA计算的违约概率计算传导后的债务联系变化。当然,冲击发生后,各个部门的债务联系有可能发生变化,但是由于本文做的是模拟分析,原有的债务联系是由金融系统觉得的,本文的研究仅仅建立在债务联系稳定的假设之上,而这种假设并不影响研究结果的适用性。

六、结论与政策建议

本文基于2007—2019年的分部门国家资产负债表数据,建立资产负债表关联矩阵,运用CCA量化分析,从政府部门视角出发,考虑地方政府隐性债务这一因素对于各个经济部门的影响,量化分析了政府部门债务违约产生的系统性风险在各经济部门传染的情况。主要结论如下:

第一,从宏观杠杆率的角度看,在考虑隐性负债转移后,近年来政府部门的实际宏观杠杆率正在加速攀升,政府部门尤其是地方政府部门加杠杆速度亟需引起警惕;

第二,各个部门的资产负债表是相互关联的,金融部门持有较高比例的债务类资产,而非金融企业部门、政府部门和家庭部门普遍持有较高比例的权益类资产。政府部门债务违约引致的系统性风险将通过资产负债表网络传导至各个经济部门,其中大量的风险将汇聚向金融部门和非金融企业;

第三,从债务违约距离的角度看,政府部门隐性债务掩盖了政府部门系统性风险的实际积累水平,考虑隐性债务后会使得政府部门债务违约概率提高,且风险传染的运动轨迹呈现出明显的时滞效应,时间约为1~2年;

第四,从政府部门债务违约引致系统性风险的传染角度看,政府部门债务违约后,在不考虑地方政府隐性杠杆的情况下,金融部门遭受的损失最大;但考虑到地方政府隐性债务的情况后,非金融企业部门遭受的损失最为严重,由隐性债务引发的风险传染在经济整体中停留时间长,化解难度大,使得经济整体遭受的总损失进一步增加。

基于本文的分析和研究,提出以下政策建议:

一是地方政府隐性债务要拒绝增量,化解存量。厘清政府和国有企业的边界,严格控制和防范地方政府参与各种变相举债项目,严格区分政企信用担保。建立市场化、法治化违约处置体系,尤其要建立针对隐性债务长期有效的监测、跟踪和预警体系,避免“短视效应”。

二是抑制各部门之间的风险传染。针对经济部门而言,要处理好经济部门间的债务转化关系,需要将政府部门和金融部门、非金融企业部门的关系作为防范金融风险的重点加以把握。隐性债务使得政府部门和金融部门、非金融企业部门之间债务债权联动关系明显,需要合理控制部门之间的债务转化率,强化各部门主体责任,有效隔离债务风险的传染。

三是针对政府部门杠杆率逐年递增的问题,要保持“结构性去杠杆”不動摇。在经济下行压力加大的环境下,中央政府可以在安全的范围内适度加杠杆,实施更加积极有为的财政政策改善宏观经济环境,适当提高中央对地方转移支付比例,纾解地方政府的债务压力,为地方政府有效控制风险,逐渐去杠杆留出空间。

参考文献:

[1]Ad V.R. et al. A Flow-of-Funds Perspective on the Financial Crisis [M]. Palgrave Macmillan UK, 2013.

[2]Castren O, Kavonius I K. Balance Sheet Inter-linkages and Macro - Financial Risk Analysis in the Euro Area[J]. Social Science Electronic Publishing, 2009.

[3]Gray D F, Jobst A. New Directions in Financial Sector and Sovereign Risk Management[J]. Social Science Electronic Publishing, 2010:7.

[4]Gray D F, Loukoianova E, Malone S W, et al. A Risk-Based Debt Sustainability Framework: Incorporating Balance Sheets and Uncertainty[J]. Imf Working Papers, 2008, 08 /40.

[5]Gray, Dale F, Bodie, Zvi, Merton, RobertC. Contingent Claims Approach to Measuring and Managing Sovereign Risk[J]. Social Science Electronic Publishing, 2007, 5(4):1.

[6]Jaime Caruana. Global Economic and Financial Challenges: a Tale of two Views [R]. Bank for International Settlements, 2016.

[7]Jaime Caruana. Taking a Longer -term Perspective[R]. the Banks Annual General Meeting, Basel, 28 June 2015.

[8]Upper, C., 2006, Contagion Due to Interbank Credit Exposures: What Do We Know, Why Do We Know It, and What Should We Know? [R]. Working paper, Bank for International Settlements, 2006.

[9]宫晓琳.宏观金融风险联动综合传染机制[J].金融研究,2012(05):56-69.

[10]宫晓琳.未定权益分析方法与中国宏观金融风险的测度分析[J]. 经济研究, 2012(3):76-87.

[11]苟文均,袁鹰,漆鑫.债务杠杆与系统性风险传染机制——基于 CCA 模型的分析 [J]. 金融研究, 2016, No.429(03):78-95.

[12]辜朝明.全球衰退真相:资产负债表陷阱[J]. 新华月报, 2009(7):2.

[13]何德旭,冯明.中国宏观融资结构的转型特征[J].经济学动态,2021(08):17-32.

[14]李丽珍,安秀梅.地方政府隐性债务:边界、分类估算及治理路径[J].当代财经,2019(03).

[15]刘瑞.防范“灰犀牛”“黑天鹅”风险事件[J].人民论坛,2019(06):77-79.

[16]毛振华,袁海霞,王秋凤,汪苑晖.我国近年两轮结构性去杠杆的比较与思考[J].财政科学,2021(05):21-30.

[17]苏振兴,扈文秀,章伟果.地方政府隐性债务转化率测算与债务风险识别[J].运筹与管理,2022,31(02):191-197.

[18]孙长鹏,邓晓兰.财政赤字率、政府债务率、利率与汇率作用機制——基于MSAR-TVP-VAR模型的分析[J].经济问题探索,2022(04):164-179

[19]谭小芬,徐慧伦,董兵兵.中国非金融企业杠杆率的结构性特征及其演变趋势[J].国际经济评论,2020(02):124-146+7.

[20]王梅婷.我国宏观杠杆率的新变化、风险与对策[J].经济纵横,2021(04)

[21]王兆成.杠杆率对系统性风险传染机制的影响研究——基于CCA模型的视角[J].经济问题探索,2021(11):135-149.

[22]易奔,卢彦瑾,欧阳胜银,马守荣.地方隐性债务规模的统计核算与成因分析[J].财经理论与实践,2022,43(01):95-103.

[23]张明.中国宏观杠杆率的演进特点、部门轮动与应对之策[J].上海金融,2020(04).

[24]张鑫.金融结构性杠杆、资产回报与经济波动[J].经济经纬,2020,37(01):159-166.

[25]郑立君,黄友逵.债务杠杆与部门间风险传染机制的研究——基于国家资产负债表的未定权益分析(CCA)[J].上海金融,2020(07):45-55.

[26]中国人民银行南京分行课题组,郭新明,高爱武.资产负债表衰退、去杠杆与货币政策传导[J].上海金融,2017(10).

Research on Contagion of Government Debt Default Risk from

the Perspective of Balance Sheet Correlation

Li Cheng, Liu Han

(School of Economics and Management Tiangong University, Tianjin 300387;

School of Statistics Tianjin University of Finance and Economics, Tianjin 300222)

Abstract:This paper takes the government sector as the starting point, and analyzes the impact of government debt on the macroeconomic sector theoretically and empirically. According to different financial instruments, a sub-sectoral balance sheet correlation matrix is constructed, and the Contingent Claims Analysis (CCA) model is used to measure my country's systemic financial risk from 2007 to 2019, and simulate the systemic financial risk of each department when the government sector suffers from debt default. The research results show that: (1) after taking into account the implicit debt of local governments, the actual macro leverage ratio of the government sector is accelerating; (2) the implicit debt of the government sector conceals the actual accumulation level of systemic risks within the sector, and there are The time lag effect of about 1-2 years; (3) After the debt default of the government sector, the financial sector suffers the most losses; but after considering the implicit debt, the non-financial corporate sector suffers the most serious losses and the resulting systemic risk stays for a long time Longer, more difficult to resolve, and deeper damage to the economy. Therefore, it is necessary to control the implicit debt of local governments within a reasonable range, pay more attention to the long-term nature of leverage supervision, handle the debt transformation relationship between economic departments, and leave room for local governments to effectively control risks.

Key words: Balance Sheet Correlation; Debt Leverage; Implicit Local Government Debt; Risk Contagion between Sectors

猜你喜欢

现代经济信息(2022年33期)2023-01-21 04:19:53

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

河北金融年鉴(2021年0期)2021-08-25 08:57:46

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

自然资源情报(2017年2期)2017-11-26 07:31:00

紫光阁(2016年4期)2016-11-19 10:49:08

商(2016年17期)2016-06-06 08:34:43

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

吉林金融研究(2014年11期)2014-02-28 01:05:28