城市商业银行与农村商业银行经营效率的比较分析

——以长三角地区为例

2023-08-23 13:12张浩

中国市场 2023年22期

张 浩

(中央民族大学 经济学院,北京 100081)

1 引言

经济发展需要金融的支持,而在金融体系中,商业银行扮演着举足轻重的角色。其中,城市商业银行脱胎于城市信用社,坚持服务城市企业与居民;农村商业银行作为城市商业银行的孪生兄弟,面向农村地区,以服务农民为宗旨,以促进农村经济发展为目标。在过去几十年,这两类银行发展迅速,共同促进经济的提升;同时,两者在经营效率方面的差异也影响着城乡差距的变化。长三角地区包括了上海、江苏、浙江和安徽,是目前我国最具创新力和发展前景的地区之一,其银行体系较其他地区更为完备。但是,对该地区城市商业银行与农村商业银行的研究并不多,尤其是对两者经营效率的比较分析。故文章以该地区城市商业银行和农村商业银行的有关数据为基础,对两类银行的经营效率进行测度,然后比较分析,以期丰富相关研究并为其他地区这两类银行的发展提供一定借鉴。

2 文献评述

对商业银行经营效率的研究,国外早于国内。20世纪50年代,西方学者开启了对商业银行经营效率的研究。最初的研究集中在规模效率与范围效率,后来,随着理论体系的完善以及研究的深入,研究更注重实用性,聚焦在商业银行经营效率的测度。国内研究虽晚于国外,但有着后发优势,借助国外成熟的理论体系和测度方法,我国学者对国内各类商业银行的经营效率进行了测度,发掘现实存在的问题并尝试解决问题。对测度方法的选择,国内外比较统一,总体上采用的几乎都是数据包络分析方法(DEA),该方法基于“效率”原始定义,即投入与产出的比例关系;根据分析对象复杂程度的不同,又可灵活采用一段法、三段法、Malmquist 指数法等。

具体到对我国城市商业银行效率的研究,谭元戎(2013)从技术效率视角出发,得出自有资产比例、人均收入水平、竞争环境会影响技术效率的结论。蒋书彬(2016)采用DEA三段法,发现城市商业银行的经营效率在地域上存在差异,经济、社会以及政策等外部环境因素对城市商业银行效率影响明显。陈仅(2018)运用DEA交叉模型研究我国21家上市商业银行,其中包括8家城市商业银行,研究发现银行的性质不同,影响其经营效率的因素也不尽相同,城市商业银行经营效率就较多地受盈利能力、银行规模、业务创新程度和稳定性等因素影响。农村商业银行方面,盛煜(2012)使用DEA方法,重点分析我国的8家农村商业银行,发现我国农村银行经营效率个体差异较大,且与纯技术效率相比,规模效率对综合技术效率的影响更大。

通过梳理相关文献不难发现,针对商业银行经营效率,国内外已形成相当完善的研究体系;城市商业银行以及农村商业银行,都有学者对其经营效率进行了实证分析。不足的是,同时测度同一地区这两类银行经营效率并做比较分析的研究并不多。因而,文章将以长三角地区城市商业银行与农村商业银行历年数据为基础,测算出两者历年的经营效率,然后做比较分析。

3 模型构造与指标选取

3.1 模型构造

数据包络分析法(Data Envelopment Analysis,DEA)是一种非参数评估方法,基于相对效率原则,运筹学家Charles、Cooper和Rhodes在1978年创建了该种方法。自创建以来,数据包络分析法的应用范围已从管理学逐步扩展到经济学乃至更多的领域,成为评价效率问题应用频率最高的方法。相对于其他效率评价方法,DEA的优点在于:一是简易性。运用易于理解的线性规划技术解决多投入、多产出的复杂问题;二是客观性。直接使用输入输出数据,建立非参数的最优化模型;三是科学性。该方法的使用,不需要对经济活动做诸多假设约定,得出的是相对效率值,符合实际情况,更适用于做比较分析。

minθ

x为投入变量,y为产出变量,θ为各个决策单元的有效值,S+、S-为松弛变量,λj表示对任意决策单元的第j年份所占的比例。此模型可将技术效率(TE)、纯技术效率(PTE)和规模效率(SE)的关系反映为TE=PTE·SE。

3.2 投入产出指标选择

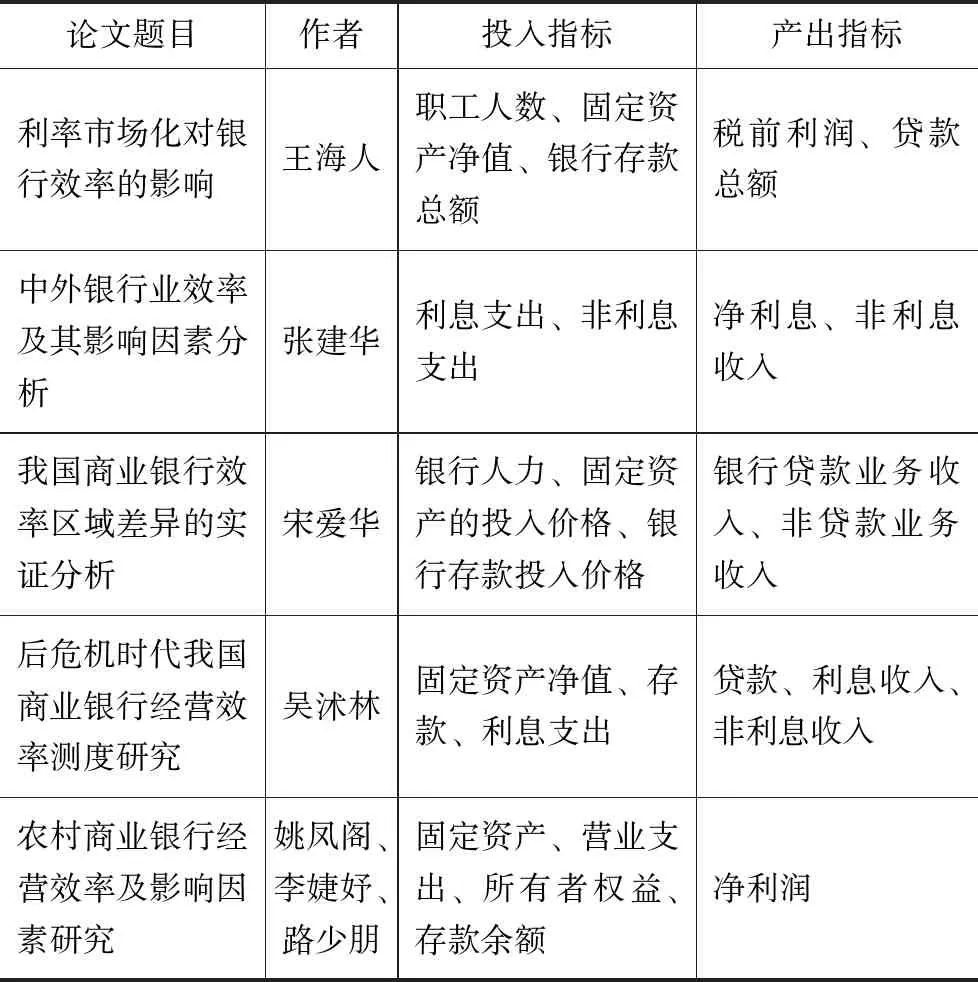

投入产出指标的选择,对于经营效率测度的准确性以及后续的比较分析至关重要,需要遵循以下原则:一是全面性。各指标应能够较为完整地反映商业银行实际经营的要素投入和产出状况;二是非共线性。各投入指标和产出指标之间应避免存在多重共线性关系;三是先验性。各投入指标和产出指标应在理论上具备先验性指标的相关特征,即得到广泛学者的认可。因此,文章在确定指标之前,仔细阅读相关文献,对其他学者相关研究的指标选择进行了详细梳理。

表1 投入产出指标汇总

综合考虑各位学者的研究、数据来源的限制和文章的研究目的,文章选择存款总额、净资产作为投入指标,非利息收入以及贷款总额作为产出指标。存款是企业或者个人存放在商业银行的货币资金,是商业银行能够发放贷款的重要资金来源,由于商业银行要向存款人给付利息,故作为投入指标;净资产指的是商业银行资产总额减去负债以后的净额,代表着商业银行的规模与实力,属于商业银行最原始的投资。非利息收入是指商业银行除利差收入之外的营业收入,包括中间业务收入和咨询、投资等活动产生的收入[2];发放贷款是商业银行获取利润的主要手段,直接影响着商业银行的经营效益。

3.3 结果指标

使用数据包络分析方法进行测算,通常能够得到技术效率、纯技术效率和规模效率三个结果指标的数值。要根据商业银行经营效率的内涵,来具体理解这三个指标。

商业银行的经营效率,是指从最优化的角度出发,将商业银行在经营中投入的各种成本与其实际得到的产出进行对比,以此来衡量其有效性。技术效率是指在生产技术不变、市场价格不变的情况下,按照给定要素投入比例,生产一定量产品所需的最小成本占实际生产成本(投入水平)的百分比[3]。因此,文章选择技术效率作为商业银行的经营效率。由于技术效率等于纯技术效率与规模效率的乘积,所以在分析商业银行经营效率的时候,又可将其展开为纯技术效率和规模效率进行分析。纯技术效率能够从运营管理水平、人员组织协调能力等方面来衡量商业银行的整体管理水平[4]。规模效率反映的是银行的规模与实际经营需求的匹配情况,即银行的资源是否得到充分利用。这三种效率值介于0~1,越接近于1,说明情况越好,如果趋近于0,则说明效率情况极差。

4 融资效率测算与分析

4.1 数据处理

增加样本数量,能在一定程度上提高测度结果的可靠性与代表性,故文章选取城商行与农商行2014—2020年各个指标的数据进行分析研究。DEA模型要求投入产出指标的数值必须为正值,不能为负数;不同指标的计量单位不同,数值大小悬殊,也会降低测算结果的准确性。因而,在测算前,文章需要对数据进行归一化处理,一方面消除负数值,另一方面降低大小悬殊,以提高测算结果的精确性。具体方法如下:

4.2 测算结果

DEAP 2.1是目前数据包络分析应用最为普遍的软件,将上文所选取投入产出指标的历年数值按照规则输入软件,求得各决策单元的最优解和相对效率值,即得所选取的城商行与农商行2014—2020年各年度的技术效率值、纯技术效率值和规模效率值。由于篇幅限制,文中仅展示历年的技术效率值,如表2所示。

表2 技术效率值汇总

4.3 数据比较

为便于总体上对长三角地区城市商业银行与农村商业银行的经营效率进行比较,在得到各商业银行经营效率的基础上,文章又计算出均值,然后使用均值进行比较分析。经过计算整理,得到如表3所示的效率均值表。

表3 三种效率均值

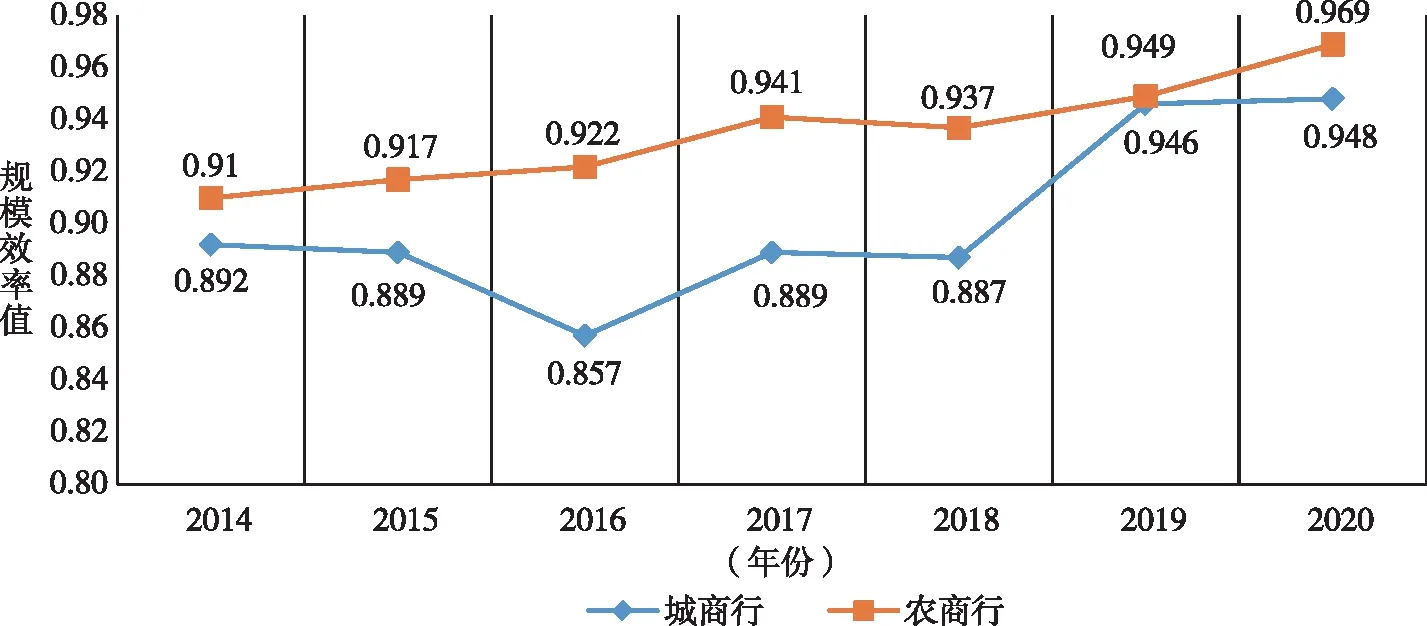

首先,历年的技术效率值表明,在经营效率方面,农村商业银行要优于城市商业银行;其次,具体到纯技术效率值方面,城商行一直高于农商行;最后,在规模效率方面,能够从图1明显地看到,农商行始终高于城商行,而且优势十分明显。

图1 规模效率走势

5 结论

经过上文的数据比较,文章得出以下三点结论:第一,长三角地区近年农村商业银行经营效率高于城市商业银行;第二,在资源规模与实际经营需求的匹配方面,农商行也要优于城商行,说明农商行更为高效地利用了现有资源;第三,城商行仅在银行运营管理水平、人员组织协调能力等方面强于农商行。

文章认为,导致上述情况发生的原因,主要包括以下三点:第一,得益于国家政策的支持以及农村地区的快速发展,农商行有着更好的经营环境;第二,农商行在某一地区或业务往往是一家独大,而城商行虽然多位于中心城市,但是面临着众多其他商业银行的竞争,其业务容易被分食,规模优势得不到充分发挥;第三,城商行历史较为悠久,且因为地理优势,能够不断吸收优秀人才的加入,故在银行运营、人员组织协调方面较为擅长;相比较而言,农商行以位于农村地区或者县城为主,难以吸引优质人才。同时,较短的发展历史和过快的发展速度,使得其在银行的管理制度方面还有颇多有待提高的地方。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

当代县域经济(2015年12期)2015-03-20