企业ESG表现能降低债务违约风险吗

2023-08-18 20:08:46倪筱楠温佳瑜张键

财会月刊·下半月 2023年8期

关键词:现金流

倪筱楠 温佳瑜 张键

【摘要】本文以2008 ~ 2020年A股上市公司为样本, 探讨企业ESG表现对债务违约风险的影响。研究发现, 良好的ESG表现可以有效降低企业债务违约风险; 影响路径的研究表明, 企业ESG表现可以通过增加企业现金流和分析师关注来降低债务违约风险; 进一步, 当企业为非国有性质、 由非“四大”审计以及处于成长期和成熟期时, 其ESG表现更能显著降低债务违约风险。本文从企业ESG表现的视角探究了债务违约风险的影响因素, 也丰富了企业ESG表现经济后果的研究, 同时为防范企业债务违约风险提供了经验证据。

【关键词】ESG表现;债务违约风险;现金流;分析师关注

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)16-0027-7

一、 引言

近年来, 党和国家高度重视金融风险的防范和化解。党的十九大报告提出, 防范化解重大风险是我国三大攻坚战之一。2021年中央经济工作会议指出, “要正确认识和把握防范化解重大风险, 抓好风险处置工作, 完善金融风险处置机制”。党的二十大报告明确要求, “全党必须提高防范化解重大风险能力, 守住不发生系统性风险底线”。企业作为宏观经济中的微观主体, 在市场中扮演着生产者和流通者的角色, 关系着市场经济和社会的生存与发展。但由于企业债务规模不断扩大, 过高的杠杆率导致其发生债务违约的风险逐步加大, 进而增加了触发系统性金融风险的可能性。《2021年度中国杠杆率报告》显示, 2021年共有148只债券发生违约, 金额达1600亿元, 违约规模较2019年增长了7个百分点, 其中国企债券违约数量高达66只, 打破了市场对于国企的固有认知。由此可见, 当前企业债务违约的形势较为严重, 极易引起金融风险。因此, 探究企业债务违约风险的影响因素以及作用路径, 并积极治理债务违约风险成为当前研究的重要议题。

ESG表现是环境、 社会和公司治理三个方面表现的综合, 反映了企业在绿色投资、 责任投资和道德投资等方面的贡献, 與我国经济高质量发展的精神理念相契合, 逐步受到了党和国家的关注。2018年, 证监会修订《上市公司治理准则》, 确立了ESG信息披露框架。2022年4月, 证监会发布《上市公司投资者关系管理工作指引》, 要求上市公司主动向投资者沟通企业ESG相关信息。2022年5月, 国资委发布《提高央企控股上市公司质量工作方案》, 力求提升上市公司ESG专业治理能力和风险管理能力。随着利益相关者对企业ESG表现的关注不断提高, 企业积极进行ESG信息披露, 以响应国家战略要求, 满足利益相关者的期望, 同时对于自身绩效水平的提升产生积极影响。ESG表现良好的企业是公司治理有效的外部体现, 而良好的公司治理可以显著降低债务违约风险, 那么企业ESG表现是否会对债务违约风险产生影响呢?

基于此, 本文以2008 ~ 2020年A股上市公司为研究样本, 实证检验企业ESG表现与债务违约风险的关系及影响路径。研究发现, 良好的ESG表现能够显著降低企业债务违约风险, 且在稳健性检验之后该结论依然成立。影响路径检验发现, 企业ESG表现可以通过增加企业现金流和分析师关注降低债务违约风险。进一步地, 本文还探究了企业ESG表现对于债务违约风险的异质性影响, 发现当企业为非国有性质、 由非“四大”审计以及处于成长期和成熟期时, 其ESG表现对于债务违约风险的降低作用更明显。

本文的贡献体现在: 首先, 从企业ESG表现的视角丰富了债务违约风险影响因素的研究。以往的研究大多数是围绕环境因素、 社会责任因素和治理因素对债务违约风险的单项研究, 本文则从ESG整体的角度探究其对债务违约风险的影响, 并进一步分析了其中的作用机制。其次, 丰富了ESG表现经济后果的研究。以往的研究集中于ESG表现对企业价值、 企业绩效和投融资活动的影响, 本文则探究了企业ESG表现对债务违约风险的影响。最后, 从实践层面来看, 在经济高质量发展和完善企业信息披露的背景下, 本文的研究为上市公司、 各利益相关者和政府部门更好地审视企业ESG的价值和防范金融风险提供了经验借鉴。

二、 文献综述

(一)企业债务违约风险的影响因素

企业由于资金链断裂而引发无法偿还到期债务的违约现象逐渐被学者们所关注, 相关研究主要从微观与宏观两个层面展开。

在宏观层面, 当企业面临的外部环境不确定性程度较高时, 信息不对称程度、 债务的资本成本以及经营风险越高, 企业债务违约风险也就越高(张靖等,2018)。当金融周期到达顶点附近时, 信贷紧缩政策会通过投资者对金融市场的悲观预期使金融资产价格下跌, 进而比较容易产生债务违约风险(罗朝阳和李雪松,2020)。此外, 法律和经济政策对企业债务违约风险也会产生影响。许红梅和李春涛(2020)研究发现, 《社会保险法》的实施提高了企业的经营性负债水平, 并最终加大了债务违约风险。而贷款利率下限的放开政策遏制了企业的“短贷长投”, 进而降低了债务违约风险(吴锡皓和陈佳馨,2022)。

在微观层面, 现有研究基于信息不对称理论、 委托代理理论等, 从企业外部资源获取和内部管理的角度研究了债务违约风险的影响因素。冯丽艳等(2016a)发现, 企业积极履行社会责任可以提高经营能力和信息质量, 从而降低债务违约风险。在企业管理因素中, 创新投入(Hsu等,2015;孟庆斌等,2019)、 内部控制水平(李萌和王近,2020)、 企业数字化转型(翟淑萍等,2022)、 企业战略(王化成等,2019)、 财务杠杆(Cathcart等,2020)以及纳税诚信度(张志宏和王品,2020)等都会对债务违约风险产生影响。机构投资者和管理层持股越多、 创新投入越多、 内部控制水平越高以及数字化转型程度越高, 债务违约概率越低; 相反, 企业战略定位偏离行业常规模式的程度越大, 企业债务违约风险越大。此外, 财务杠杆对中小企业债务违约概率的影响要大于对大企业的影响。

由此可见, 在企业债务违约风险的宏微观影响因素方面, 已有文献着重探究了实体企业外部环境和内部治理机制的影响, 也有文献关注到社会责任这一外部资源对企业债务违约风险的作用, 但较少文献从企业环境、 社会和公司治理三方面的综合表现研究其对债务违约风险的影响。

(二)企业ESG表现的经济后果

关于企业ESG表现经济后果的研究, 现有文献主要涉及ESG表现对企业绩效和企业价值方面的影响。基于利益相关者理论, 企业ESG表现体现了企业对于利益相关者责任的关注, 良好的ESG表现在提高企业绩效的同时推动了社会的持久稳定发展, 从而实现双赢(袁业虎和熊笑涵,2021)。公司ESG信息披露表明企业遵守可持续性相关规范, 有助于其上市后在投资者中建立声誉资本(Reber 等,2021), 降低企业获取发展资源的门槛, 并发挥“保险”作用, 减少负面事件给企业带来的损失, 提升企业价值(王波和杨茂佳,2022)。Li等(2018)的研究也表明, 良好的ESG表现能够提高企业信息透明度、 强化问责制, 并增强利益相关者的信任, 在提升公司价值方面发挥了显著的作用。ESG信息披露可以向外界传递积极信号, 起到扩宽企业融资渠道和降低融资成本的作用, 进而缓解企业融资约束(李志斌等,2022), 提高市场估值(邱牧远和殷红,2019)。此外, 王治和彭百川(2022)的实证研究结果显示, 良好的ESG表现有助于提升企业声誉、 增加政府补助以及降低债务融资成本, 从而提升企业的创新绩效。晓芳等(2021)的研究发现, 良好的ESG评级可以降低公司的信息风险和经营风险, 从而降低审计收费。

综上所述, 已有文献对ESG表现在企业绩效、 企业价值和投融资行为等方面的经济后果进行了研究, 但鲜有文献涉及企业ESG表现对债务违约风险的影响研究。而探讨二者的关系, 对于当前提高企业风险管理水平、 抑制企业风险扩散, 以及维护金融市场稳定具有较大的理论与现实意义。

三、 理论分析与研究假设

债务违约风险是由于企业现金不足或资金链断裂而引发的无法偿还到期债务的不确定性, 企业的偿付能力是其关键影响因素(翟淑萍等,2022)。在企业外部环境波动和内部治理不完善的情况下, 企业盈利性不足, 获取现金流的持续性受到限制, 更容易陷入债务违约困境。此外, 由于企业内外部信息不对称的存在, 加之外部监管制度不健全, 容易诱发损害利益相关者利益的违约行为。而良好的ESG表现具有“现金流”效应, 能够为企业带来现金流的增加, 同时吸引外部市场的关注, 监督企业行为, 从而降低企业的债务违约风险。

首先, 良好的ESG表现能为企业带来额外的现金流收入, 提升企业的偿付能力, 降低债务违约风险。一方面, 良好的ESG表现与客户满意度的提升密切相关, 可为企业带来更高的销售收入和现金流水平(Luo和Bhattacharya,2006)。已有研究发现, 良好的ESG表现维护了企业与利益相关者之间的长期稳定关系, 提升了企业的持续盈利能力(常莹莹和裴红梅,2020)。因此, 企业ESG表现具有“现金流”效应, 能够为企业补充现金。李春霞等(2014)研究发现, 在流动性偏好的指导下, 企业具有现金储备动机, 高于平均水平的现金持有为企业抵御财务困境提供了支持。这意味着, 可靠的现金流为企业运营提供了保障, 并防止企业陷入违约困境。企业ESG表现与现金流获取之间的一致性, 可以降低债务违约风险。另一方面, 融资约束带来的资金不足问题是影响企业债务违约风险的重要因素(张焰朝等,2022)。而良好的ESG表现能够缓解融资约束。例如, 李志斌等(2022)发现, 良好的ESG表现能增强投资者信心, 从而降低其对必要报酬率的要求, 缓解企业融资约束。邱牧远和殷红(2019)认为, 企业ESG表现作为一种非财务信息披露, 可以传递关于企业的特质信息, 通过降低信息不对称程度来帮助企业获取更多的外部融资。这表明, 良好的ESG表现可以缓解企业融资约束, 提高融资能力和投资水平, 进而增加现金流入, 降低债务违约风险。

其次, 良好的ESG表现可以增加市场中分析师的关注度, 通过分析师的声誉效应和监督效应降低企业债务违约风险。一方面, 企业ESG表现会通过分析师的信息传递中介, 增加企业声誉资本。ESG表现良好的企业会被认为具有较强的发展潜力和投资价值, 从而吸引分析师的关注(晓芳等,2021;Baldini 等,2018)。分析師关注度的提升降低了利益相关者的信息获取难度, 良好的ESG表现被分析师解读后扩大了外界对于企业形象的认知范围, 增加了企业的声誉资本。而声誉资本对于企业的道德风险具有显著的抑制作用, 可以降低企业违约风险(李焰等,2018)。另一方面, 分析师关注具有监督效应。分析师凭借其专业知识和丰富的经验, 能精准识别和判断企业信息披露中的错报行为, 影响投资者决策。良好的ESG表现通过吸引分析师跟踪, 间接吸引更多投资者的关注, 利益相关者的监督作用加强, 有助于抑制企业短视行为。这就意味着分析师关注越多, 公司的外部监督和治理效果就越有效。公司债务违约风险会随着分析师关注度的提高而降低(胡书雅和毕鹏,2019)。因此, 企业ESG表现提高了分析师关注度, 降低了信息不对称程度, 在声誉效应和监督效应的影响下降低了债务违约风险。

综合以上分析, 企业ESG表现很可能通过“ESG表现——现金流水平——债务违约风险”和“ESG表现——分析师关注——债务违约风险”两条作用路径影响债务违约风险水平。鉴于此, 本文提出如下假设:

H1: 企业ESG表现越好, 债务违约风险越低。

四、 研究设计

(一)样本选择与数据来源

本文选取2008 ~ 2020年我国沪深A股上市公司为样本, 并做出以下处理: ①剔除金融业样本; ②删除ST、 ?ST标识样本; ③剔除数据严重缺失的样本。同时, 为避免极端值的影响, 对连续变量进行上下1%的缩尾处理。经过上述处理, 最终获得8157个观测值。企业ESG表现数据来源于中国研究数据服务平台(CNRDS), 其余数据均通过CSMAR数据库获取。本文利用Stata16进行数据的整理与统计分析。

(二)变量界定

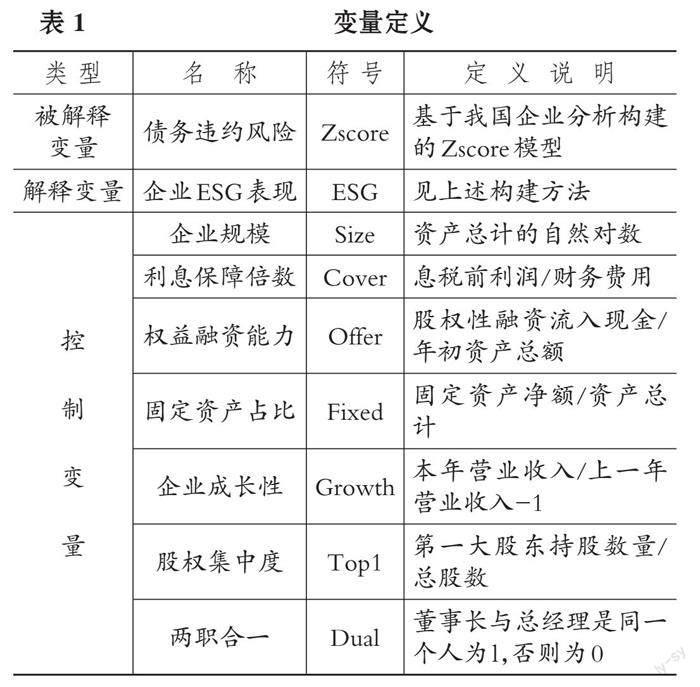

1. 债务违约风险。债务违约风险是指企业无法全额偿还到期债务和利息的不确定性, 是企业信用风险的表现形式。本文借鉴已有研究(Zhang等,2010; 冯丽艳等,2016b;董小红等,2020), 采用基于我国企业分析构建的Zscore模型来衡量债务违约风险。该模型的计算公式为: Zscore=0.517-0.46[×](负债总额/资产总额)-0.388[×](营运资本/资产总额)+9.32[×](净利润/平均资产总额)+1.158[×](留存收益/资产总额)。Zscore的值越大, 说明企业的偿债能力越强, 债务违约风险越低。

2. 企业ESG表现。关于企业ESG表现的度量, 本文借鉴袁业虎和熊笑涵(2021)、 伊凌雪等(2022)的研究, 首先以CNRDS中的ESG数据为基础, 在环境方面, 选取环境有益产品、 减少三废措施、 循环经济、 节约能源、 绿色办公、 环境认证、 环境表彰和其他环境优势8个正向指标, 以及环境处罚和污染物排放2个负向指标; 在社会责任方面, 选取支持教育、 支持慈善、 志愿者活动、 国际援助、 带动就业、 促进当地经济、 员工福利、 安全生产培训和其他社会责任优势9个正向指标, 以及融资纠纷和雇员安全纠纷2个负向指标; 在公司治理方面, 选取CSR报告全面性、 CSR领导机构、 可靠性保证、 党员参与治理、 女性高管、 创新人力资源项目、 售后服务、 反腐败措施、 战略共享、 诚信经营理念和其他公司治理优势11个正向指标, 以及会计违规和产品纠纷2个负向指标。若企业依据相关指标采取了行动, 则计为1, 否则为0。然后, 分别用三个方面的正向指标之和减去负向指标之和, 再除以三个方面的项目数量, 就得到企业环境、 社会责任和公司治理三个方面的表现。最后, 将ESG三个方面的表现进行算数平均, 得到企业ESG整体表现情况。

3. 控制变量。本文参考冯丽艳等(2016b)的研究, 控制以下可能影响债务违约风险的因素: 企业规模(Size)、 利息保障倍数(Cover)、 权益融资能力(Offer)、 固定资产占比(Fixed)、 企业成长性(Growth)、 股权集中度(Top1)和两职合一(Dual)。此外, 本文采用固定效应模型, 控制行业和年份。

变量具体计算方式见表1。

(三)模型设计

通过上述理论分析, 为验证H1, 即企业ESG表现对债务违约风险的影响, 构建模型(1)进行回归。

Zscoreit=α0+α1ESGit+α2Sizeit+α3Coverit+α4Offerit+α5Fixedit+α6Growthit+α7Top1it+α8Dualit+σi+ηt+εit (1)

其中, α0为截距项, σi为行业固定效应, ηt为年份固定效应, εit为残差。若α1显著为正, 则表示企业ESG表现越好, 其面临的债务违约风险越小。

五、 实证分析

(一)描述性统计

表2报告了变量描述性统计结果。其中, 债务违约风险(Zscore)的均值为0.857, 中位数为0.800, 标准差为0.653, 最小值为-2.649, 最大值2.563, 可见我国上市公司债务违约风险较大且差异较为明显。从企业ESG表现来看, ESG的最小值为0.086, 最大值为0.655, 说明我国上市公司之间ESG表现存在较大差异。其余变量的分布较为合理, 不存在极度异常值。

(二)实证结果

表3报告了企业ESG表现与债务违约风险的回归结果。其中: 列(1)为不控制行业、 年份固定效应的回归结果, 结果显示, 企业ESG表现与债务违约风险的回归系数在1%的水平上显著为正; 列(2)为控制行业、 年份固定效应后的回归结果, 结果显示, 企业ESG表现与债务违约风险的回归系数为0.3167, 仍然在1%的水平上显著。以上结果说明, 企业ESG表现越好, 其面临的债务违约风险越低, H1得以验证。

(三)稳健性检验

1. 改变解释变量的度量方式。由于各个机构对于企业ESG表现度量的方式不尽相同, 本文借鑒已有文献的研究, 将华证指数的ESG评级(HESG)替换原有的解释变量再次进行检验(李志斌等,2022;王波和杨茂佳,2022)。华证指数将企业ESG表现评为C ~ AAA九档, 本文依次赋值为1 ~ 9。回归结果如表4列(1)所示, HESG的回归系数在1%的水平上显著为正, 进一步表明良好的ESG表现可以降低企业债务违约风险。

2. 工具变量检验。由于企业ESG表现与债务违约风险之间可能存在互为因果的内生性问题, 即: 良好的ESG表现会通过增加企业信息含量、 提升企业声誉等方式增加企业现金流, 进而降低债务违约风险; 而债务违约风险较低的企业, 其经营效率往往较高, 可能伴随着较为良好的ESG表现。为缓解二者之间双向因果带来的内生性问题, 本文参考李志斌等(2022)的研究, 选取ESG表现行业平均值(MESG), 即剔除该公司的值后计算行业内其他上市公司ESG表现的均值, 以其作为本文的工具变量。公司的投资决策受到行业内其他企业的影响, 故上市公司所处行业ESG表现的平均值与企业ESG表现具有相关性, 但ESG表现行业平均值并不会直接影响该公司的债务违约风险。本文利用工具变量对模型进行两阶段最小二乘回归后的结果如表4列(2)和列(3)所示。在第一阶段中, 工具变量的系数在1%的水平上显著为正, 说明行业ESG表现会影响企业的ESG表现。第一阶段的F值远大于10, 说明不存在弱工具变量问题, 工具变量的选取较为合理, 且不存在过度识别。在第二阶段中, 企业ESG表现与债务违约风险的系数为2.3873, 且在1%的水平上显著, 表明企业ESG表现越好, 其债务违约风险越低, 与前文结论一致。

3. PSM匹配检验。为避免样本选择偏差影响回归结果的可靠性, 本文采用倾向得分匹配(PSM)的方法, 以模型中的控制变量为匹配变量, 以企业ESG表现均值为基准, 将全部样本分为处理组(treat)和控制组, 当企业ESG表现大于样本均值时, treat取值为1, 否则为0。按照最近邻匹配的方法以1∶1的比例进行匹配, 得到匹配后的样本量为4020个, 匹配后的样本通过了平稳性检验。随后再次进行回归, 结果如表4列(4)所示。结果表明, 匹配后的样本中企业ESG表现与债务违约风险的系数为0.0662, 且在1%的水平上显著, 说明企业ESG表现越好, 其债务违约风险越低, 证明了本文结果具有稳健性。

六、 进一步分析

(一)影响机制检验——现金流和分析师关注

前文的理论分析和实证检验显示, 企业ESG表现会显著降低债务违约风险。本部分尝试探讨企业ESG表现对债务违约风险的影响路径, 以更深层次地理解二者之间的关系。良好的ESG表现可以提高企业盈利水平, 缓解融资约束, 增加企业现金流, 在现金流充裕的情况下, 企业的债务违约风险降低。因此, 企业ESG表现影响债务违约风险第一条可能的路径为: 企业ESG表现——现金流水平——债务违约风险。同时, 基于前文的分析, 企业ESG表现越好, 越容易引起资本市场的关注, 分析师关注度的提高释放了企业经营良好的信号, 在声誉效应和监督效应的作用下, 债务违约的可能性降低。基于此, ESG表现影响企业债务违约风险第二条可能的路径为: 企业ESG表现——分析师关注——债务违约风险。

针对第一条路径, 本文将经营活动产生的现金流与总资产的比值作为现金流(Cashflow)的衡量指标; 针对第二条路径, 本文以分析师跟踪人数加1后取自然对数来衡量分析师关注度(Ana)。以此构建中介效应模型, 如式(2)和式(3)所示。

Cashflowit(Anait)=α0+α1ESGit+∑αjControlit+σi+ηt+εit (2)

Zscoreit=α0+α1ESGit+α2Cashflowit(Anait)+

∑αjControlit+σi+ηt+εit (3)

其中, Control表示表1中的控制变量。

中介效应检验结果如表5所示。从列(2)可以看出, 良好的ESG表现提升了企业的现金流; 列(3)的回归结果显示, 企业ESG表现、 现金流与债务违约风险的系数分别在5%、 1%的水平上显著为正。这表明良好的ESG表现会起到提升企业现金流的作用, 进而降低债务违约风险。综上, 中介路径一得以验证。从表5列(4)可以看出, 良好的ESG表现可以提高分析师关注度; 列(5)的回归结果显示, 企业ESG表现、 分析师关注度与债务违约风险的系数均在1%的水平上显著为正。这说明企业ESG表现会通过增加分析师关注来降低债务违约风险, 即分析师关注是企业ESG表现影响债务违约风险的作用渠道, 中介路径二得以验证。

(二)异质性分析

1. 考虑产权性质。在我国, 产权性质的差异会影响企业的投融资行为。国有企业的规模较大, 市场份额相对较高, 再加上政府隐性担保的存在, 使得其更容易获取信贷资金和政府政策的扶持, 面临的债务违约风险相对较低。而非国有企业在規模和市场份额方面不及国有企业, 政府支持力度较小, 获取信贷资金的难度较大, 更有动机去创造良好的ESG表现, 以降低债务违约风险。因此, 本文预测: 相对于国有企业, ESG表现对非国有企业债务违约风险的影响更为明显。基于以上分析, 本文将样本分为国有企业与非国有企业进行分组回归, 检验结果如表6列(1)和列(2)所示。在国有企业组中, 企业ESG表现与债务违约风险的回归系数不显著; 而在非国有企业组中,企业 ESG表现与债务违约风险的回归系数在5%的水平上显著为正。这说明ESG表现对非国有企业债务违约风险的降低效应更明显。

2. 考虑是否由“四大”审计。高质量的外部审计会降低企业信息不对称程度, 提高企业信息质量。考虑到审计师是否来自“四大”会对企业ESG表现与债务违约风险的关系造成不同的影响, 本文将样本企业按审计师是否来自“四大”分组并分别进行回归, 检验是否由“四大”审计在企业ESG表现对债务违约风险影响中的异质性。表6中列(3)为“四大”样本, 列(4)为非“四大”样本。“四大”审计组中企业ESG表现的回归系数为0.1464, 但不显著; 非“四大”审计组中企业ESG表现的回归系数为0.3801, 且在1%的水平上显著。这说明企业ESG表现对于债务违约风险的降低效应在由非“四大”审计的企业中更为明显, 究其原因: 企业聘用“四大”进行审计已经支付了审计溢价, 外部投资者会将此种行为看作企业利好的信号; 而未聘用“四大”审计的企业, 投资者更加关注年报等途径中传递的信息, ESG表现信息对于投资者的信号传递作用更加明显, 从而对债务违约风险的降低作用更强。

3. 考虑企业生命周期。企业在不同的发展阶段中所具有的规模、 组织结构、 盈利水平等不尽相同。在成长期和成熟期, 企业的盈利水平进一步提升, 现金流较为稳定, 有充足的资金支持ESG投入, 且有足够的动机通过良好的ESG表现提升企业的发展能力, 降低潜在的风险。当企业处于衰退期时, 成长机会较少, 利润水平降低, 无法满足良好ESG表现的要求, ESG表现对于企业风险的降低作用受限。因此, 本文预测对于成长期和成熟期的企业来说, ESG表现对债务违约风险的降低作用更明显。基于以上分析, 本文借鉴Dickinson(2011)的研究成果, 采用现金流量法划分企业生命周期。具体来说, 按企业经营现金流净额、 投资现金流净额和筹资现金流净额的不同特征, 将企业划分为成长期、 成熟期和衰退期三个阶段, 然后对不同阶段的样本进行回归, 结果如表6列(5) ~ (7)所示。成长期企业ESG表现的回归系数在1%的水平上显著为正, 成熟期企业ESG表现的回归系数在5%的水平上显著为正, 而衰退期企业ESG表现的回归系数不显著, 验证了上文的猜想。

七、 研究结论和政策启示

(一)研究结论

本文以2008 ~ 2020年我国A股上市公司为研究对象, 考察企业ESG表现与债务违约风险之间的关系。研究发现: 良好的ESG表现可以显著降低企业债务违约风险, 现金流和分析师关注在其中发挥部分中介作用; 区分企业产权性质、 是否由“四大”审计和企业生命周期后发现, 与国有企业、 由“四大”审计和处于衰退期的企业相比, 非国有企业、 由非“四大”审计以及处于成长期和成熟期的企业, 其ESG表现对债务违约风险的降低作用更为明显。

(二)政策启示

ESG表现是企业向外界传递利好信号、 缓解融资约束、 增加盈利的重要途径, 为充分发挥ESG表现对于债务违约风险的降低作用, 鼓励更多的企业创造良好的ESG表现, 本文提出以下建议: 第一, 政府应构建完备的企业ESG信息披露体系。我国上市公司的ESG信息披露尚处于自愿披露阶段, 披露的标准和内容不统一, 信息的有效性得不到保障。基于此, 政府应加强引导, 并制定上市公司ESG信息披露体系, 增强ESG信息披露的及时性和可靠性。此外, 政府还应建立相应的ESG信息披露奖惩机制, 在督促企业自愿披露ESG信息的同时, 避免其以虚假ESG表现获取资源的行为, 充分保障利益相关者的利益。第二, 企业应积极主动地披露ESG信息。鉴于ESG表现对于债务违约风险的降低作用, 企业应做到积极主动披露ESG信息, 吸引市场关注, 提高融资效率, 并利用ESG表现树立良好的形象, 增加企业现金流, 降低债务违约风险。同时, 在成长期和成熟期, 企业应着力树立ESG理念, 积极履行环境和社会责任, 提高内部治理水平, 追求可持续发展。第三, 为积极发挥外部治理机制的监督作用, 分析师应着力维护其公信力, 提高报告的准确性和客观性, 切实监督企业ESG表现, 提高资本配置效率。

【 主 要 参 考 文 献 】

常莹莹,裴红梅.环境信息披露、高质量审计与盈余持续性[ J].当代会计评论,2020(2):106 ~ 135.

董小红,周雅茹,戴德明.或有事项信息披露影响企业违约风险吗?[ J].现代财经(天津财经大学学报),2020(11):37 ~ 52.

冯丽艳,肖翔,张靖.企业社会责任影响债务违约风险的内在机制——基于经营能力和经营风险的中介传导效应分析[ J].华东经济管理,2016a(4):140 ~ 148.

冯丽艳,肖翔,赵天骄.企业社会责任与债务违约风险——基于ISO26000社会责任指南的原则和实践的分析[ J].财经理论与实践,2016b(4):56 ~ 64.

李春霞,田利辉,张伟.现金-现金流敏感性:融资约束还是收入不确定?[ J].经济评论,2014(2):115 ~ 126.

李萌,王近.内部控制质量与企业债务违约风险[ J].国际金融研究,2020(8):77 ~ 86.

李焰,王琳,张迎新.声誉资产与借款违约——以P2P网络借贷为例[ J].财会月刊,2018(16):3 ~ 13.

李志斌,邵雨萌,李宗泽等.ESG信息披露、媒体监督与企业融资约束[ J].科学决策,2022(7):1 ~ 26.

罗朝阳,李雪松.金融周期、全要素生产率与债券违约[ J].经济管理,2020(2):5 ~ 22.

孟庆斌,侯粲然,鲁冰.企业创新与违约风险[ J].世界经济,2019(10):169 ~ 192.

邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[ J].数量经济技术经济研究,2019(3):108 ~ 123.

王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[ J].软科学,2022(6):78 ~ 84.

王化成,侯粲然,刘欢.战略定位差异、业绩期望差距与企业违约风险[ J].南开管理评论,2019(4):4 ~ 19.

王治,彭百川.企业ESG表现对创新绩效的影响[ J].统计与决策,2022(24):164 ~ 168.

吴锡皓,陈佳馨.贷款利率市场化降低了企业债务违约风险吗?[ J].财经理论与实践,2022(1):74 ~ 80.

晓芳,兰凤云,施雯等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[ J].审计研究,2021(3):41 ~ 50.

许红梅,李春涛.劳动保护、社保压力与企业违约风险——基于《社会保险法》实施的研究[ J].金融研究,2020(3):115 ~ 133.

伊凌雪,蒋艺翅,姚树洁.企业ESG实践的价值创造效应研究——基于外部压力视角的检验[ J].南方经济,2022(10):93 ~ 110.

袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[ J].江西社会科学,2021(10):68 ~ 77.

翟淑萍,韩贤,张晓琳等.数字金融能降低企业债务违约风险吗[ J].会计研究,2022(2):117 ~ 131.

张靖,肖翔,李晓月.环境不确定性、企业社会责任与债务违约风险——基于中国A股上市公司的经验研究[ J].经济经纬,2018(5):136 ~ 142.

张焰朝,孙光国,袁月.会计信息可比性能抑制企业债务违约风险吗?[ J].中央财经大学学报,2022(7):48 ~ 60.

张志宏,王品.企业纳税诚信对债务違约风险影响的实证检验[ J].统计与决策,2020(13):171 ~ 174.

Baldini M., Dal Maso L., Liberatore G., et al.. Role of country-and firm-level determinants in environmental, social, and governance disclosure[ J].Journal of Business Ethics,2018(1):79 ~ 98.

Cathcart L., Dufour A., Rossi L., et al.. The differential impact of leverage on the default risk of small and large firms[ J]. Journal of Corporate Finance,2020(60):101541.

Dickinson V.. Cash flow patterns as a proxy for firm life cycle[ J]. The Accounting Review,2011(6):1969 ~ 1994.

Hsu P., Lee H., Liu A Z., et al.. Corporate innovation, default risk, and bond pricing[ J]. Journal of Corporate Finance,2015(35):329 ~ 344.

Li Y., Gong M., Zhang X., et al.. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power[ J]. The Bri-tish Accounting Review,2018(1):60 ~ 75.

Luo X., Bhattacharya C.. Corporate social responsibility, customer satisfaction, and market value[ J]. Journal of Marketing,2006(4):1 ~ 18.

Reber B., Gold A., Gold S.. ESG disclosure and idiosyncratic risk in initial public offerings[ J]. Journal of Business Ethics,2021(3):867 ~ 886.

Zhang L., Altman E., Yen J.. Corporate financial distress diagnosis model and application in credit rating for listing firms in China[ J]. Frontiers of Compu-ter Science in China,2010(2):220 ~ 236.

猜你喜欢

中国经贸(2024年2期)2024-03-07 07:16:40

商业文化(2022年6期)2022-04-12 10:50:25

大众投资指南(2020年10期)2020-07-24 08:03:42

环球市场(2020年25期)2020-01-19 15:15:49

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

现代商贸工业(2019年16期)2019-07-03 04:10:52

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

消费导刊(2016年10期)2016-12-01 07:53:02