电力行业可再生能源补贴与全国碳市场协同减排效应

2023-08-17 06:40宋鹏陈光明尹梦蕾黄婉婷

中国人口·资源与环境 2023年7期

关键词:协同效应

宋鹏 陈光明 尹梦蕾 黄婉婷

摘要 随着全国统一碳市场的启动,其与可再生能源补贴政策在促进电力行业碳减排上的协同效应值得关注。传统观点认为碳交易政策下碳排放总量被固定,总量控制下的可再生能源补贴政策将不再发挥额外减排作用,甚至会引致碳市场配额过量,扭曲碳市场价格。为此,该研究面向全国碳市场建立一般均衡分析框架,考察电力行业可再生能源补贴与全国碳市场并行的减排效果及其政策协同路径。研究发现:①针对电力行业的全国碳市场与可再生能源补贴政策均会带来全行业二氧化碳减排,总量控制力度越大或补贴力度越大,减排效果越明显。②仅覆盖电力行业的碳市场会产生“碳泄漏”效應,导致非电力行业碳排放量上升,在此基础上继续可再生能源补贴政策或会借助行业间生产要素转移缓解“碳泄漏”,抑或会通过绿化电力生产结构催生碳市场配额过量。③二者叠合时,补贴资金来源为居民一次性税收(居民收入税)时的减排效果要优于资金来源为可再生能源电价附加税(电力消费税)时的减排效果,且要警惕后者“越界损害”。④可再生能源补贴政策会导致碳交易价格下降,采用固定上网电价补贴要优于浮动上网溢价补贴,需梯次提升总量约束力度可有效抑制碳交易价格下跌。随着碳市场的扩容和完善,可逐步降低甚至取消可再生能源补贴,以规避其对碳市场价格的影响。

关键词 碳市场;可再生能源补贴;协同效应;CGE

中图分类号 F832. 5;X196 文献标志码 A 文章编号 1002-2104(2023)07-0081-13 DOI:10. 12062/cpre. 20230522

经济发展与能源环境协调问题是当前人类社会在可持续发展过程中面临的重要问题,受到国际社会的广泛关注。中国作为世界上最大的发展中国家,积极主动承担碳减排责任。2005年以来,中国相继采取了一系列市场手段来控制碳排放,主要包括可再生能源补贴和碳交易政策等。其中,可再生能源补贴是指针对电力行业的可再生能源上网电价补贴政策,通过促进电力行业可再生能源消费转型已取得良好减排效果。习近平在第七十五届联大提出中国要力争实现“2030年碳达峰,2060年碳中和”的目标(以下简称“双碳”目标)。随后习近平在气候雄心峰会上进一步宣布提高国家自主贡献(NDC)力度,包括:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。为推动实现“双碳”和NDC目标,中国着力构建全国碳排放权交易体系,并于2021年正式启动全国碳交易市场,标志着碳交易机制在全国范围内正式确立。随着新型减排政策的推出,环境政策叠合(Policy Interaction)成为了学者关注的问题。Majone[1]认为,在众多政策情形下,新的方案将导致新的问题出现,如功效相抵以及其他一些始料未及的后果等。事实上,现阶段世界主要经济体在碳减排问题上往往会采用多政策协同控制,而碳交易政策与可再生能源补贴政策正是主流政策工具,例如欧盟的排放权交易计划(EU ETS)和可再生能源补贴政策以及可再生能源投资组合标准等。中国最早于2006年开始实施可再生能源补贴政策,随着全国碳排放权交易市场的正式上线,中国也进入以全国统一碳市场为主体辅以多政策协同控制减排的历史新阶段,因此碳交易政策与可再生能源补贴政策叠合后的政策效果值得研究。

1 文献综述

现有文献往往单纯关注可再生能源补贴或者碳交易两项政策之一。针对可再生能源补贴政策,学者们多数关注其经济与环境效益。经济效益方面,普遍认为可再生能源补贴政策不仅可以促进电力行业技术创新、促进可再生能源行业发展[2],亦可推动宏观经济发展[3]。环境效益方面,多数研究认为可再生能源补贴政策可以通过改善能源消费结构,降低化石能源使用比例,从而带来污染物减排等的环境效益[4-5]。

针对碳交易政策,学者们主要关注碳交易机制设计及其经济环境影响。在碳交易机制设计方面,主要围绕碳交易市场宏观和微观设计展开研究。宏观设计聚焦碳市场的构建和运行[6-7];微观设计则关注碳配额设定及分配[8]、碳市场覆盖范围[9]、碳市场配套机制[10-11]等。在碳交易的经济与环境影响方面,现有文献主要通过计量模型、数据包络分析(DEA)、可计算一般均衡(CGE)模型等开展研究。在计量方法上,学者们多运用双重差分(DID)模型对碳交易试点地区开展分析,表明碳交易政策能够显著降低碳排放量以及碳排放强度[12-15]。在DEA 方法上,学者们主要对碳交易试点地区的碳排放效率进行测算,进而回归分析表明碳交易政策能够促进碳排放效率提升[16]。在CGE模型上,学者们主要开展模拟分析,探讨部分地区实现碳强度目标[17]或者全国实现“双碳”目标所产生的经济与环境影响[18-20]。

当前,针对可再生能源补贴与碳交易叠合后的政策效果的相关研究较少。一类文献认为二者叠合后存在正向效益,如Acemoglu等[21]研究表明当碳市场与可再生能源补贴政策相结合时,可以有效激励企业技术创新。另一类文献认为二者叠合后存在负向影响,或者认为当碳交易政策的碳排放上限具有约束力时,可再生能源补贴政策将不再额外减排,甚至会促使碳排放从减排成本较低的行业转移至减排成本较高的行业,提高总的减排成本,造成社会福利损失[22-24];或者认为碳交易体系下,可再生能源补贴会阻碍具有成本效益的发电组合,扰乱碳市场交易价格[25],至少在全球实施的大多数ETS存在的部分时间里发生了这种情况[26]。同时,碳交易体系下,可再生能源补贴还会增加化石发电的碳排放强度,譬如会引致煤替代天然气[27],从而导致“绿色悖论”的产生。“绿色悖论”最早由Sinn[28]于2008年提出,学者们倾向于用“绿色悖论”表达环境政策实施结果有悖于政策目标以及环境政策实施效果适得其反等的现象[29]。从现有研究来看,“绿色悖论”的影响因素主要有利益相关者的预期、环境执法强度以及区域及行业间的“碳泄漏”等[28,30]。上述研究结果也是当前部分学者反对可再生能源补贴政策与碳交易政策并行的原因。

目前,针对单一碳交易政策或可再生能源补贴政策的经济影响、环境影响以及政策设计机制等方面的研究已经较为丰富。就单一政策而言,现有研究均具有较好的广度与深度,但是将这两类政策置于同一框架下进行研究或同时考虑这两类政策叠合效应的研究较少。尤其是中国碳市场相较于发达经济体起步较晚,更为缺乏对这两类政策的经济与环境影响的协同分析。国外已有研究表明,只要碳交易政策的总量上限具有约束力,排放量就由总排放配额确定,适用于同一行业的其他政策工具只是在排放源之间重新分配排放量,并可能将它们从减排成本最低的地方转移,从而提高总减排成本,甚至会产生“绿色悖论”。这是否意味着已经建立全国统一碳市场的中国应该放弃对可再生能源发电的补贴?现阶段中国的碳市场所覆盖的行业主要是电力行业,碳排放总量约束并未覆盖所有行业,因此在中国二者叠合后的政策效果尚面临不确定性。

基于此,该研究的贡献在于:一是首次关注并回应中国统一碳市场下可再生能源补贴是否会产生“绿色悖论”这一重要现实话题。二是突破原有的单一政策和局部均衡分析框架,将可再生能源补贴和全国统一碳市场纳入一般均衡分析框架,综合分析两者叠加对经济、碳排放、行业间碳泄漏,以及能源结构等的影响。三是转变以往对碳市场研究的事后和经验分析范式,面向全国碳市场构建CGE模型,更为重要的是以此为基础,通过考察关键的不确定性、可再生能源补贴资金来源、可再生能源补贴形式以及过量配额的可能性等,细化研究可再生能源补贴与碳市场间的相互作用及协同优化路径。四是考虑到中国是在未完成工业化进程条件下的非自然达峰[31],利用碳市场和可再生能源补贴政策助力实现“双碳”目标需要兼顾平衡经济与环境利益,该研究基于不同政策情景下经济指标的变动情况,评估实施多项政策及其组合的经济成本和代价,从经济、能源与碳排放综合平衡等角度,比较分析不同政策效果并作出优劣判断,为协同优化可再生能源补贴与全国统一碳市场建设提供决策参考。

2 研究方法与数据

2. 1 一般均衡模型

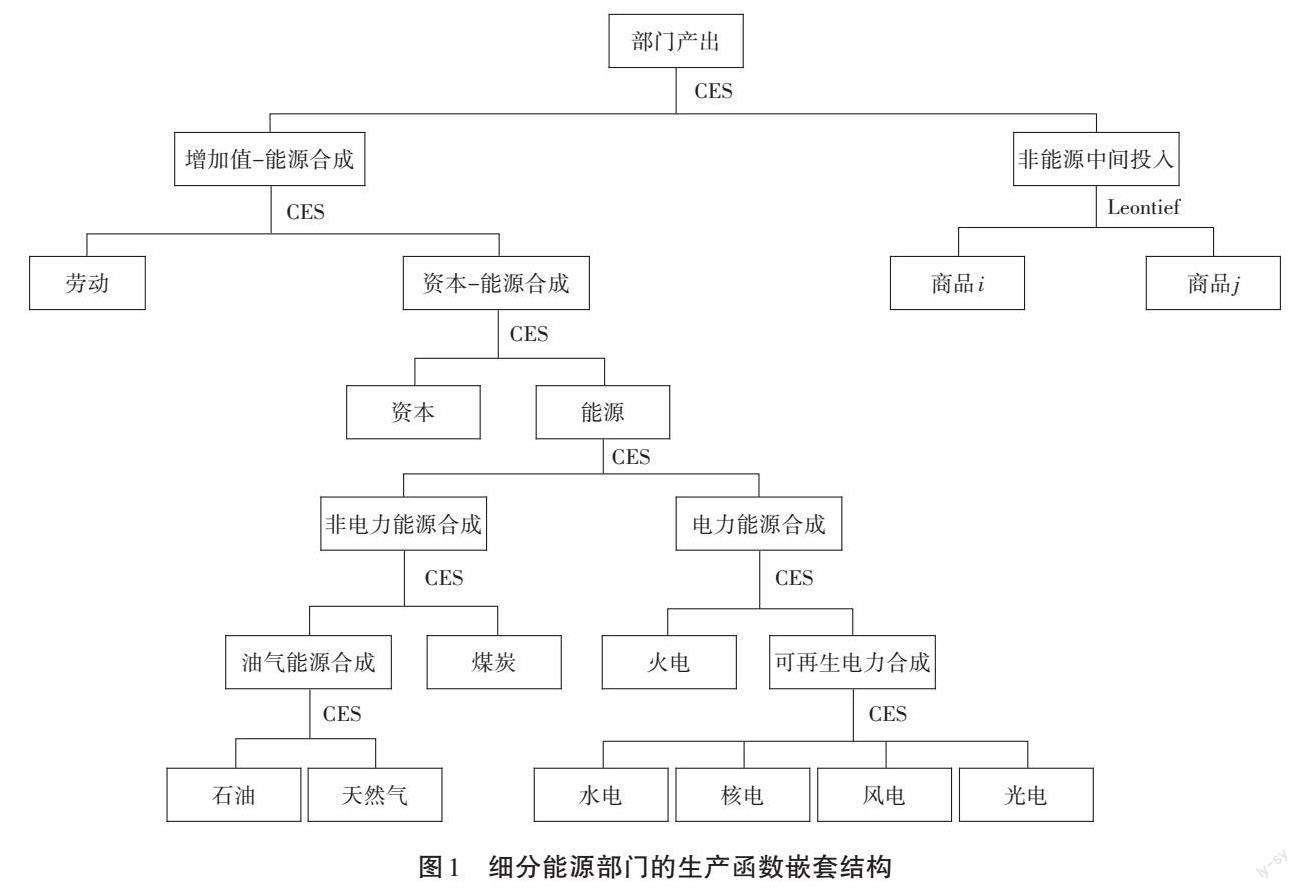

CGE模型作为政策分析的有力工具,经过30多年的发展,已在世界范围内得到广泛应用。该研究构建了一个中国碳交易“能源-经济-环境”递归动态CGE模型,该模型包括政府、企业、居民、国外4个经济主体,以及生产、收入支出、对外贸易、均衡与闭合、碳交易、可再生能源补贴6个模块,其中生产模块包含细分电力能源部门等的31个生产部门。

2. 1. 1 生产模块

模型假设市场完全竞争,各生产部门的生产函数包含6层嵌套(图1),其中中间投入采用Leontief函数形式,其他层级的嵌套则均采用CES函数形式。电力投入包括5种电力,分别是火电、水电、核电、风电、光电。

2. 1. 2 收入支出模块

收入支出模块包含居民、企业以及政府三类主体的收入支出函数。其中,居民的收入源于要素报酬(资本、劳动)和政府、企业和国外的转移支付,居民的支出包括个人所得税和商品消费,居民的收支差值为居民储蓄。居民效用函数用柯布-道格拉斯型函数表达,其消费需求由可支配收入与边际消费倾向决定,在预算约束下最大化效用得到。政府收入源于税收和国外对政府的转移支付,政府支出则包括政府对居民和企业的转移支付和政府消费,政府储蓄为两者的差值。企业收入来自资本报酬和政府转移支付,企业支出包括对居民的转移支付和企业所得税,二者的差值为企业储蓄。

2. 1. 3 对外贸易模块

对外贸易模块包括进口与出口两部分。国内销售的产品来源于国内生产和进口,假设国际市场的价格不受中国进口需求的影响,中国只是价格接受者,同时采用“Armington假设”,国内的消费者在一定的相对价格和可替代条件下对进口品和国内产品进行优化组合。国内产品的流向分为出口和国内销售,具体分配采用固定转换弹性函数形式,国内生产者确定国内供给和出口的最优销售比例以最大化其收入。

2. 1. 4 均衡与闭合模块

模型均衡和闭合条件包括商品市场出清、劳动力市场出清、资本市场出清、国际收支平衡以及投资储蓄平衡和政府收支平衡。模型采用新古典宏观闭合法则,即要素和商品价格内生,劳动力和资本要素供给外生给定,要素得到充分利用,经济体趋于充分就业并维持该状态。政府收支平衡表现为政府收入等于支出;国际收支平衡表现为外汇收支平衡;储蓄-投资平衡表现为经济中所有储蓄均转化为投资。

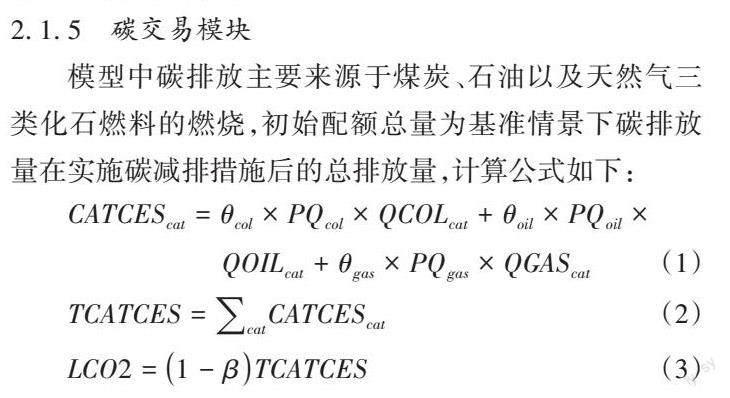

2. 1. 5 碳交易模块

模型中碳排放主要来源于煤炭、石油以及天然气三类化石燃料的燃烧,初始配额总量为基准情景下碳排放量在实施碳减排措施后的总排放量,计算公式如下:

= × × + × ×+ × × (1)

=Σ(2)

2 = (1 - )(3)

其中:表示基准情景下碳交易部门(CAT)的碳排放量;表示基准情景下碳交易部门的总排放量;、、分别为煤炭、石油、天然气的价值型碳排放系数;、、分別表示煤炭、石油、天然气的价格;、、分别表示煤炭、石油、天然气在碳交易部门的投入量;2表示碳交易政策对碳排放量约束;为减排率。

碳排放系数是利用CEADs提供的中国2017年三种化石能源的二氧化碳排放量数据,与能源的实际消费量计算得到,具体结果见表1。

2. 2 数据基础与参数设定

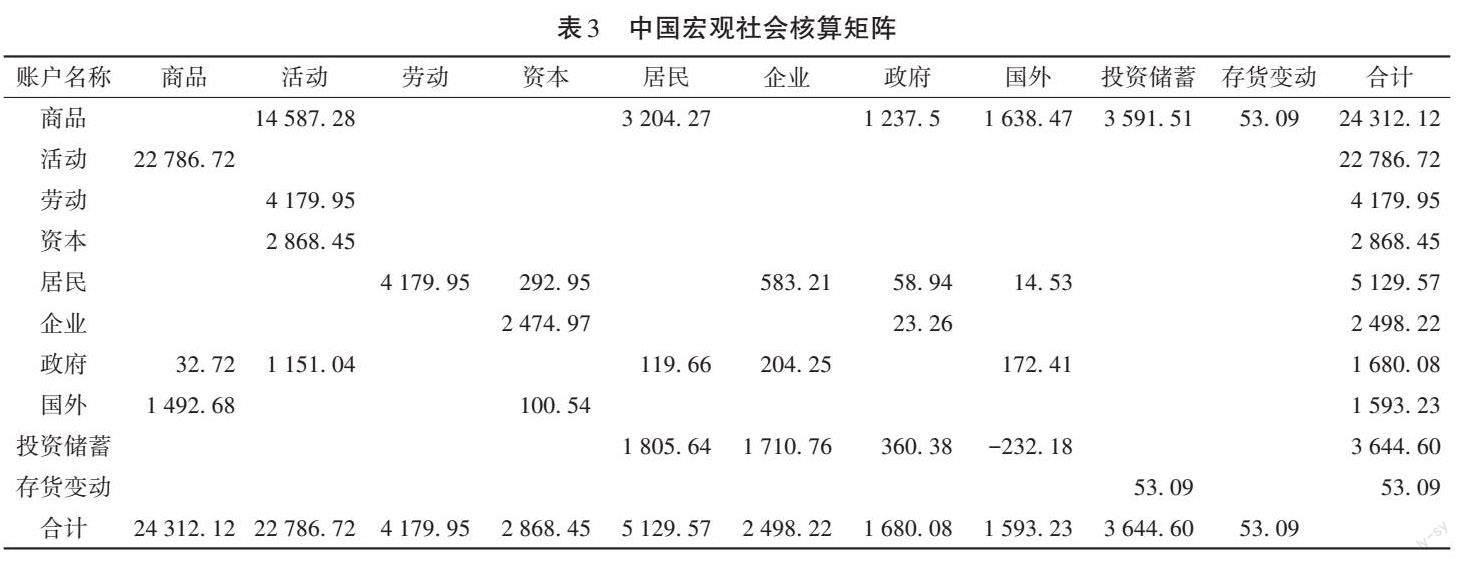

该研究以2017年149部门全国投入产出表为基础,结合研究需要,将149部门调整为31个部门并对接CGE模型进一步编制成社会核算矩阵(SAM)表。调整前后的部门对应关系见表2,其中能源部门包括:煤炭、石油、天然气、火电、水电、核电、风电以及太阳能发电。“石油”和“天然气”两个部门的拆分参照娄峰[32]的做法,根据1997年124部门投入产出表中石油和天然气部门投入和使用比例进行拆分。电力生产与供应业部门则根据《电力统计基本数据一览表》中的发电量数据和国际能源署(IEA)与经济合作开发组织核能署(NEA)提供的各类电力平均度电成本细分为火电、水电、核电、风电、太阳能发电[18]。基础数据主要来自国家统计局2017年中国投入产出表,以及《中国财政年鉴2018》《中国税收年鉴2018》《中国海关统计年鉴2018》和《中国统计年鉴2018》等。

模型中的生产税、个人所得税、企业所得税和进口关税等税率,以及资本收入分配系数、消费份额参数、投资份额参数、转移支付参数、居民储蓄率等参数均通过基准数据校调得到。替代弹性、价格弹性参数则主要来自GTAP 9数据库和相关研究[33-35]。资本折旧率等非弹性类参数参考莫建雷等[36]进行设定(表3)。

2. 3 政策情景设置

碳交易政策施行过程中,碳市场覆盖行业范围、初始碳配额总量确定方法以及初始碳配额分配方法等是影响碳交易政策效果的重要因素。依据当前中国碳市场现实,本模型设置碳交易市场覆盖范围仅涵盖电力行业。初始碳配额约束参考张宁等[10]的研究,分别设定减排10%和20%的两档碳排放总量约束。在初始碳配额分配方法上,通常存在3种分配方式:基于排放量免费分配初始碳配额的“祖父法则”、基于碳强度基准免费分配初始碳配额的“标杆法则”和有偿拍卖方式,由于本模型碳交易市场仅涵盖电力行业,而且暂未细化至企业层面,所以初始碳配额全部分配给电力行业。

针对可再生能源补贴政策,2006年《中华人民共和国可再生能源法》正式施行,中国开始对可再生能源发展给予一系列政策支持。其中,可再生能源补贴的收入来源可分为两部分,一是国家财政公共预算安排的专项资金,目前占比较小;二是依法向电力用户征收的可再生能源电价附加收入,是当前可再生能源补贴的主要收入来源。可再生能源补贴力度是影响可再生能源政策效果的重要因素,该研究参考魏巍贤等[4]的研究,分别设定4%和8%两种力度的补贴情景。同时,该研究将对可再生能源补贴资金来源进行区分,分为向电力用户征收的可再生能源电价附加税(电力消费税)和向居民征收的一次性税收(居民收入税)。

关于可再生能源补贴形式,中国可再生能源补贴是针对电力行业的可再生能源采取的“固定上网电价”,而部分欧洲国家已经或正在逐步从固定上网电价转变为“ 浮动上网溢价”。该研究通过设定“ 固定上网电价(FIT)”和“浮动上网溢价(FIP)”两类政策情景以探讨两者的作用及适用性。其中,固定上网电价意味着可再生能源补贴力度不随电力市场均衡价格而变动,浮动上网溢价则意味着可再生能源补贴力度将随电力市场均衡价格浮动,而电力市场均衡价格由电力供求关系决定,依据发电成本和用电需求而变动。

综上,该研究一共设计了包括基准情景在内的27种政策情景,具体见表4。

3 结果与分析

该研究对上述各政策情景效果分析将从经济影响、碳排放影响和能源结构影响三个维度展开探讨。其中,经济影响包括GDP、部门产出;碳排放影响包括总排放量、部门排放量、减排成本、碳交易价格;能源结构影响包括能源生产结构与能源消费结构等。研究发现,可再生能源补贴形式为FIT或为FIP对上述各指标的影响在变动方向上较为相似而变动幅度有差异,受限于篇幅,后文表格数据以FIT为例呈现,关于FIP和FIT的比较将更多以文字阐释说明。

3. 1 经济影响

3. 1. 1 GDP影响

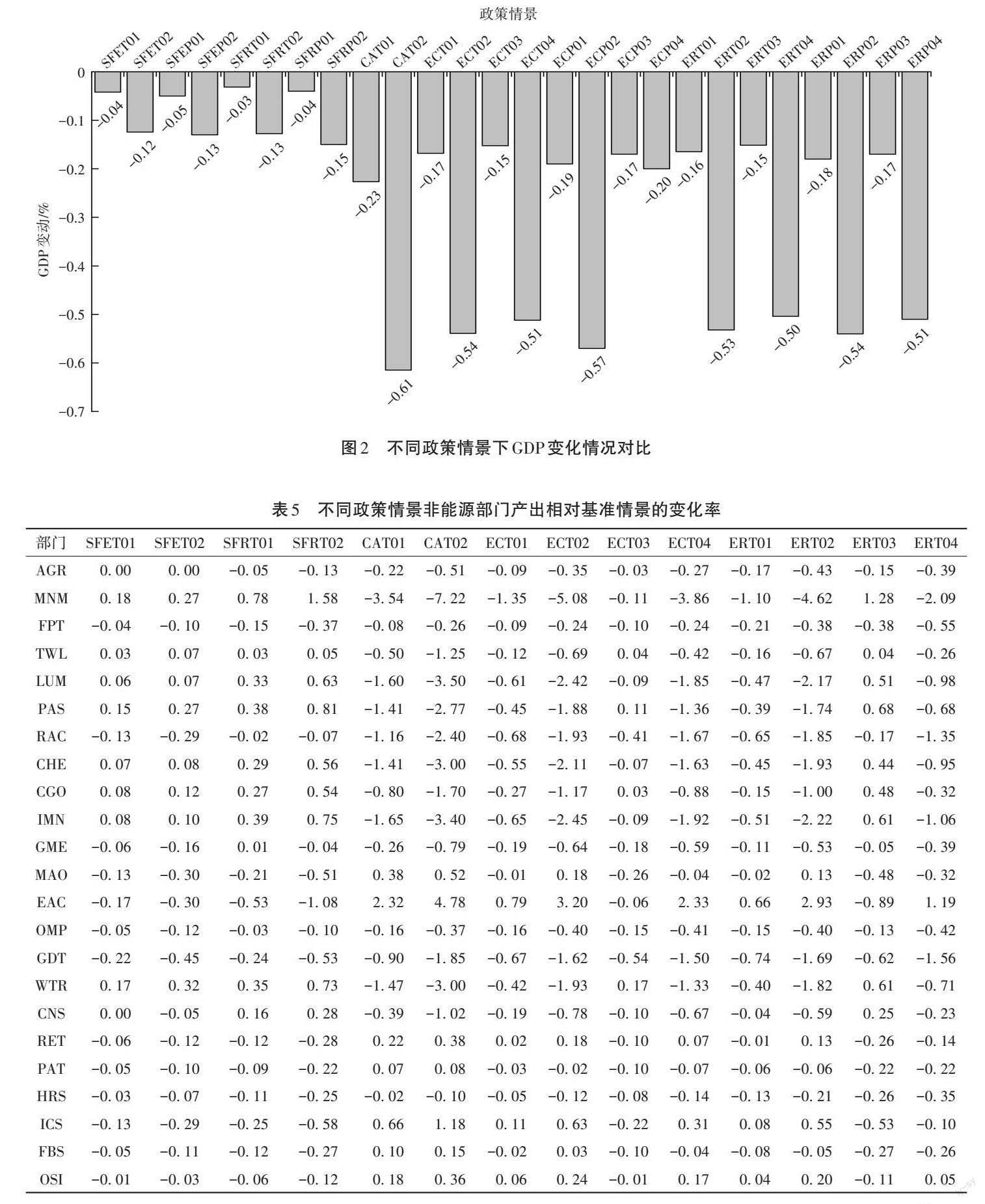

不同政策情景对GDP 的影响如图2 所示。结果显示,针对电力行业的碳交易政策或可再生能源补贴政策均会对GDP 产生负面影响。就可再生能源补贴政策而言,一方面补贴会使生产要素更多地流入可再生电力行业;另一方面实施补贴需要对电力用户征收可再生能源附加税,导致非电力部门生产过程中成本增加。上述两方面原因造成全行业总产出的下降,从而导致GDP损失,这种损失随着补贴力度的加大而上升。就碳交易政策来说,一方面它的存在需要电力企业通过有偿的方式购买碳排放配额;另一方面,在未考虑技术进步和碳排放强度下降等的情况下,电力企业不得不采取更为严苛减排措施,从而导致碳减排成本提升。上述两点原因导致电力企业生产成本提高,产出下降,进而造成GDP损失。

在对电力部门实施碳交易政策的基础上进一步实施可再生能源补贴政策后,GDP损失相较单独的碳交易政策而言更小,说明可再生能源补贴政策会使碳交易政策对GDP的负向影响变小,且补贴力度越大,影响力度越大。二者叠合后,补贴资金来源为居民一次性税收时的GDP损失要小于资金来源为可再生能源电价附加税时的情况;补贴形式为固定上网电价(FIT)时的GDP损失小于浮动上网溢价(FIP)。原因在于,FIT固定不变,而FIP会随电力市场价格的变动而变动。一般均衡模型中,电力市场价格和碳市场价格是联动均衡的,具体而言,在该研究模型中,电价是由化石燃料发电的边际成本加上碳排放的边际成本确定的,而碳排放的边际成本取决于碳排放交易制度(碳市场)的严格和运行程度,取决于碳市场价格。当可再生能源补贴和碳交易相结合时,可再生能源补贴会导致碳市场价格进而电力市场价格下降,此时虽然FIT固定不变,但是电价下降使得两者差距扩大,亦即FIT 相对增大了。而FIP 却会随电价下降而下降,即FIP相对变小。因此,受可再生能源补贴冲击,碳市场价格以及电价的下降会渐进使得FIT 力度大于FIP,此时FIT叠合碳交易政策的GDP损失小于FIP叠合碳交易政策的GDP损失。受限于篇幅,以FIT为例进行展示:从图2可以看出,当分别在10%、20%减排约束碳交易政策基础上实施4%的可再生能源補贴政策,补贴资金来源为可再生能源电价附加税时GDP 损失分别从-0. 23%、-0. 61%下降到-0. 17%、-0. 54%,补贴资金来源为居民一次性税收时,GDP 损失下降到了-0. 16%、-0. 53%;实施8% 的可再生能源补贴政策后,GDP 损失分别下降到了-0. 15%、-0. 51%和-0. 15%、-0. 50%。

3. 1. 2 部门产出影响

不同政策对部门产出的影响见表5。可再生能源补贴政策一方面会对石油煤炭加工业(RAC)、通用和专用设备制造业(GME)等工业部门以及第三产业部门的产出造成负面影响;另一方面会促进纺织与服装业(TWL)、木材及家具加工业(LUM)、印刷和出版业(PAS)等部门的产出。从补贴资金来源的角度考虑,来源为居民一次性税收时的抑制或促进作用都会更大,不能很好地发挥产业结构调节作用。从补贴形式的角度看,FIT在部门产出的抑制上小于FIP。碳交易政策会对除第三产业部门以外的大部分非能源部门的产出产生抑制作用,总量约束越强,抑制作用越大,其中产出下降较大的部门有金属及非金属采选业(MNM)、石油煤炭加工业(RAC)和木材及家具加工业(LUM)。

可再生能源补贴政策与碳交易政策叠合后能在一定程度上弱化碳交易政策对部门产出的抑制作用。同样,下面以FIT时情况为例进行分析(FIP时情况在影响方向上类似),在碳减排10%与20%的总量约束的基础上实施4%的可再生能源补贴政策,补贴资金来源为可再生能源电价附加时,金属及非金属采选业(MNM)产出变化分别从-3. 54% 和-7. 22% 上升到-1. 35% 和-5. 08%;补贴资金来源为居民一次性税收时产出变化上升到-1. 10%和-4. 62%。

3. 2 碳排放影响

3. 2. 1 碳排放总量

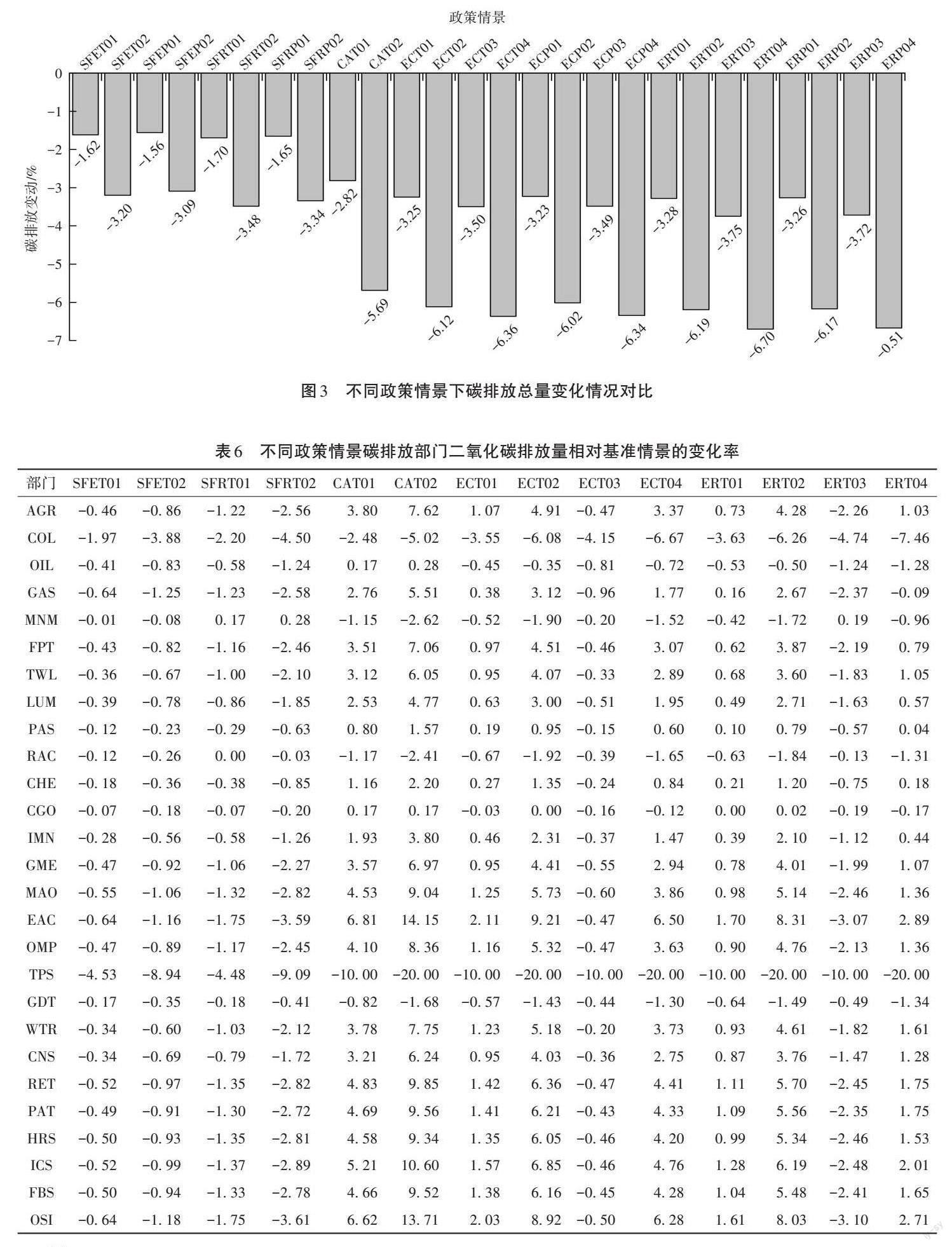

不同政策情景对碳排放总量的影响如图3所示,可再生能源补贴与电力行业碳交易政策显著促进全行业碳减排。可再生能源补贴形式为FIT 时的减排效果要优于FIP;补贴资金来源为居民一次性税收时的减排效果更为显著。同样以FIT情况为例分析如下,当资金来源为可再生能源電价附加税时,4%与8%的可再生能源补贴政策分别带来全行业减排1. 62%和3. 20%;资金来源为居民一次性税收时可带来全行业减排1. 70%和3. 48%。在电力部门实施10%与20%减排总量约束的碳交易政策分别带来全行业减排2. 82%和5. 69%。

可再生能源补贴与碳交易政策叠合后表现出协同减排效应,全行业碳排放量相较单一政策进一步下降。由于全国碳市场采取的是“总量控制和配额交易”机制,所以“总量约束”的前提决定了该项政策下电力行业碳排放总量是“被固定”、具有既定上限。此时,可再生能源补贴政策的“叠加实施”将不会额外减少电力行业的碳排放量。但在该研究一般均衡框架下,可再生能源补贴政策的“叠加实施”会使市场上可再生能源价格下降,其他非电力部门会产生可再生能源对化石能源的替代。因而在碳交易政策背景下,可再生能源补贴政策的“叠加实施”能够促进电力行业以外的其他行业碳减排,即对碳市场涵盖范围之外的排放源进行减排,亦可以削减目前单一电力行业碳市场下的“碳泄漏”,从而继续发挥减排作用。同时,二者叠合后,补贴资金来源为居民一次性税收时的政策效果要优于可再生能源电价附加税。这是因为,当对电力用户征收可再生能源电价附加税时,会导致电力价格上涨,电力用户尤其是企业用户的用电需求下降,对其他高耗能产品的需求上升,高耗能行业生产增加,化石能源消费及碳排放增加。

3. 2. 2 部门碳排放量

不同政策情景对部门碳排放的影响见表6所示。可再生能源补贴能够降低各生产部门对化石能源的消耗,各生产部门碳排放量普遍下降,以火电(TPS)和煤炭(COL)两部门最为突出,且当补贴资金来源为居民一次性税收时的减排效果更显著。电力行业碳交易政策在部门减排上呈现出差异化,其中火电(TPS)、煤炭(COL)、石油(OIL)等部门碳排放量下降,其他部门碳排放量上升,即针对电力部门的碳交易政策产生了“碳泄漏”。

可再生能源补贴与碳交易政策在产业部门减排上呈现上述差异,主要是因为:可再生能源补贴政策促进了可再生能源供给,各部门更多使用可再生能源进行生产,减少了对化石能源的使用,因此各部门碳排放量普遍下降;而电力部门碳交易政策通过限制电力(火电)部门碳排放量来达成减排目标,碳配额约束使火电部门生产受到影响,一方面其对煤炭等化石能源需求下降,另一方面煤炭等化石能源消费会向其他部门转移,其他部门化石能源消耗增加,最终导致火电(TPS)、煤炭(COL)等部门碳排放下降而其他高耗能高排放部门碳排放量上升的现象,即产生部门间的“碳泄漏”。

可再生能源补贴与电力部门碳交易政策叠合后能有效缓解“碳泄漏”,这是因为可再生能源补贴能够使可再生能源在能源生产中获得竞争优势,使资本、劳动等生产要素从其他非电力部门(譬如交通、水泥、钢铁等高耗能高排放部门)转移至可再生能源电力部门,这一方面促进了可再生能源发电,另一方面抑制了非电力高耗能部门的生产,从而一定程度上降低了对化石能源的需求,缓解单一电力行业碳市场下的“碳泄漏”效应。例如,在10%碳减排约束的碳交易政策基础上实施4%的可再生能源补贴,大部分非电力生产部门碳排放量均出现不同程度的下降;在20%碳减排约束基础上实施4%的可再生能源补贴,虽然大部分非电力生产部门碳排放量仍然呈现上升趋势,但上升幅度明显下降。

3. 2. 3 碳减排成本

该研究参考毛显强等[37]、张文静等[38]、宋鹏等[39]的设计,以减排1 t二氧化碳的GDP损失量来衡量减排成本,结果见图4。一方面,可再生能源补贴力度越大或碳交易政策减排约束力度越大,虽然带来的减排量也越大,但是减排成本也会相应提高;另一方面,无论可再生能源补贴与碳交易政策是否并行,同等条件下可再生能源补贴资金来源为居民一次性税收时的减排成本要低于来源为可再生能源电价附加税时的减排成本;补贴形式为FIT时的减排成本要小于FIP时的减排成本。尽管碳交易政策的减排效果要优于可再生能源补贴,但是减排成本也相对较高。在碳交易政策的基础上叠加可再生能源补贴,能够在增加减排效果的同时,显著降低减排成本,两项政策在减排成本上呈现协同效应。

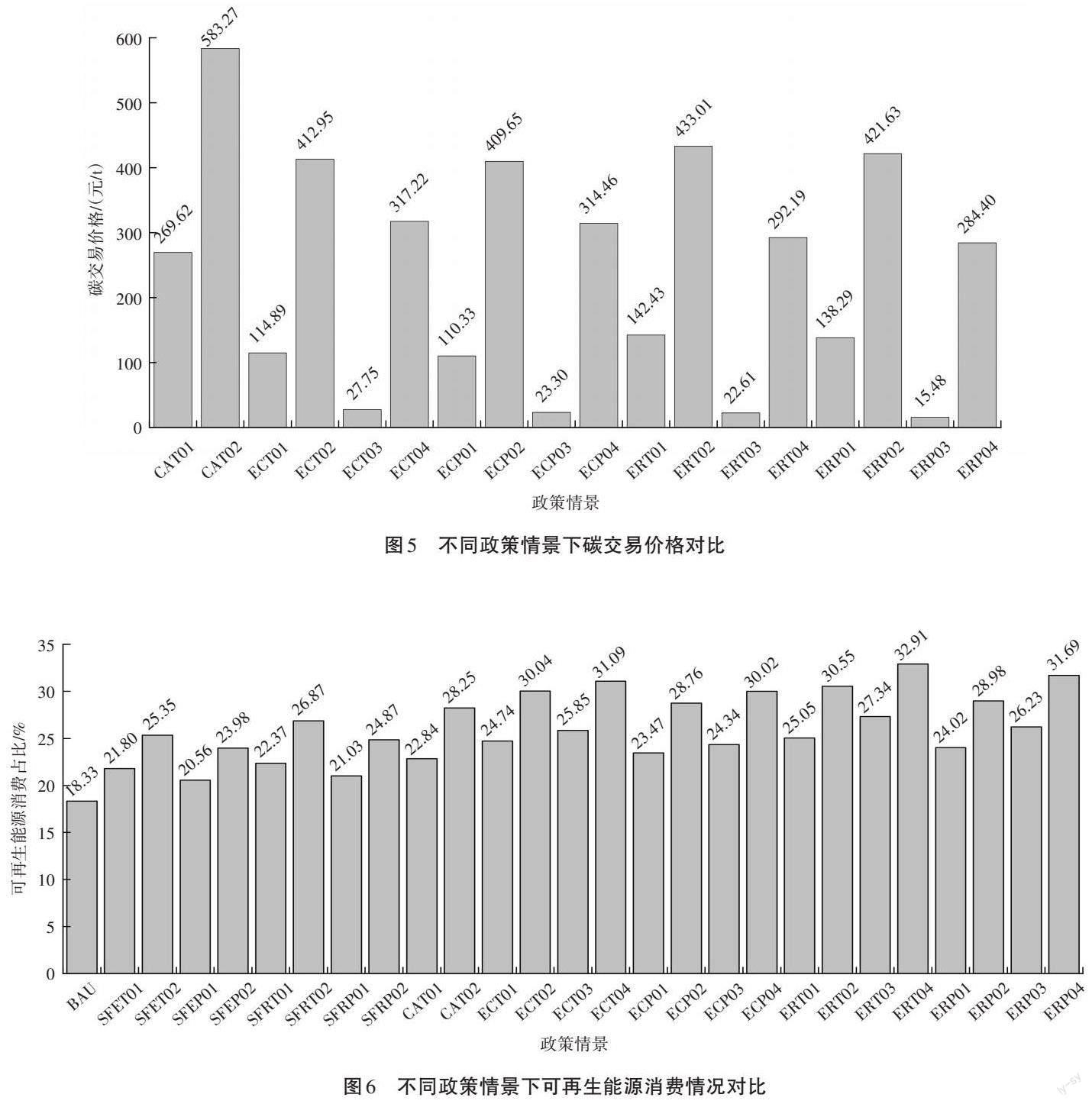

3. 2. 4 碳交易价格

不同政策情景下的碳交易价格见图5。首先,总量约束越强,碳交易的价格越高。其次,可再生能源补贴与碳交易政策叠合后会导致碳交易价格下跌,补贴力度越大,碳交易价格下降幅度越大。这是因为可再生能源补贴能够使可再生能源在能源生产中获得竞争优势,使资本、劳动等生产要素从火力发电部门转移至可再生能源电力部门,抑制火力发电,从而一定程度上降低了对化石能源的需求,在电力行业碳排放总量限定情况下,会引致电力行业碳市场配额过量,从而导致碳交易价格下行。

3. 3 能源结构影响

可再生能源补贴能够协同优化能源生产与消费结构,由于对能源生产与消费结构的影响具有相似性,受限于篇幅该研究以不同政策情景对能源消费结构的影响(图6)为例进行分析。碳交易政策与可再生能源补贴均能够发挥优化能源消费结构的作用,补贴形式为FIT时对能源消费结构的改善效果要优于FIP。以FIT情况为例展示分析如下,在4%与8%的补贴力度下且资金来源为可再生能源电价附加税时,可再生能源消费占比从18. 33%提升至21. 80%和25. 35%;当资金来源为居民一次性税收时的改善效果更加显著。在10%和20%碳减排总量约束下可再生能源消费占比提升至22. 84%和28. 25%。可再生能源补贴与碳交易政策在能源消费结构改善方面呈现出协同效应。在碳交易政策实施的基础上施加可再生能源补贴能够强化碳交易在改善能源消费结构方面的政策效果,例如在10%与20%的减排总量约束下施加4%的可再生能源补贴且资金来源为可再生能源电力附加税时,能够使可再生能源消费占比从22. 84% 和28. 25%提升至24. 74%和30. 04%;而当补贴资金来源为居民一次性税收时提升效果也更显著。

4 结论与政策建议

為探讨在电力行业碳交易政策实施背景下,可再生能源补贴政策是否依然能够有效发挥其减排效果,以及二者叠合后的经济与环境影响,该研究通过构建细分电力部门的中国碳交易“能源-经济-环境”CGE模型,对电力行业碳交易政策与可再生能源补贴政策叠合后的经济、能源、碳排放等环境影响进行模拟分析。根据模拟结果,主要结论如下。

(1)可再生能源补贴与碳交易政策在碳减排上具有协同效应。电力行业的碳交易政策与可再生能源补贴均会带来全行业的二氧化碳减排,总量控制力度越大或补贴力度越大,减排效果越明显。分部门来看,碳交易政策能有效降低电力部门、煤炭等化石能源部门的碳排放量,但同时会造成向非电力部门的“碳泄漏”。可再生能源补贴政策下,会形成可再生能源对化石能源的替代,各行业碳排放量普遍下降,且补贴形式为FIT时减排效果更显著。可再生能源补贴与电力部门碳交易政策叠合后能有效缓解“碳泄漏”,且全行业碳排放总量较单一政策时进一步下降,不会出现“绿色悖论”。同时,在并行实施的框架下,可再生能源补贴资金来源为居民一次性税收时全行业的碳减排效果要优于资金来源为可再生能源电价附加税时的减排效果。

(2)碳交易政策与可再生能源补贴均会对GDP造成损失,虽然碳交易政策的减排效果更好,但所造成的GDP损失也相对较大。同等条件下,补贴资金来源为居民一次性税收时的GDP 损失额小于补贴资金来源为电价附加税时的GDP损失额。从减排成本的角度来看,碳交易政策的减排成本显著高于可再生能源补贴政策。在碳交易政策实施的基础上叠加可再生能源补贴能够显著降低碳交易政策的减排成本,补贴力度越大,减排成本降幅越大。

(3)在电力行业碳交易政策实施背景下,叠加实施可再生能源补贴会扭曲碳市场价格,甚至会通过绿化电力生产结构催生碳市场配额过量,引致碳市场交易价格下跌。在同等减排总量约束下,可再生能源补贴力度越大,碳交易价格下降越明显。采用FIT补贴要优于FIP补贴,在同等可再生能源补贴力度下,收紧碳市场的碳排放总量约束会促进碳交易价格回升。

(4)可再生能源补贴与碳交易政策在优化能源结构方面也具有协同效应。碳交易政策与可再生能源补贴均会促进能源结构改善,促进可再生能源的发展,碳交易政策总量约束力度或可再生能源补贴力度越大,可再生能源的产出及消费占比提升越大。可再生能源补贴政策能够进一步强化碳交易政策的能源结构改善效果,同等条件下,可再生能源补贴资金来源为居民一次性税收、补贴形式为FIT时对能源结构改善的强化效果更显著。基于以上结论,提出如下政策建议。

(1)充分发挥市场机制在碳减排中的作用,逐步完善碳交易制度,扩大碳交易市场的行业范围,将覆盖范围有序扩容至化工、建材、钢铁、有色金属等行业,不断提升碳交易政策的减排效果,以助力实现“双碳”目标。目前中国碳交易市场仅覆盖电力行业,行业覆盖范围的局限性会导致行业间“碳泄漏”现象,会弱化碳交易政策的减排效果。逐步扩大碳交易市场的行业覆盖范围不仅可以强化碳交易政策“总量”约束效力,亦可有效避免“碳泄漏”的发生。

(2)碳市场建设初始阶段,可继续保留可再生能源补贴,以发挥其对碳市场涵盖范围之外的排放源进行减排和削减行业间“碳泄漏”等的作用。随着碳市场的逐步扩容和建设完善,可逐步降低直至取消可再生能源补贴,以避免其对碳市场价格等产生不利影响。

(3)可考虑向居民征收一次性税收用于可再生能源补贴,在不断缩小和弥补可再生能源补贴资金缺口的同时进一步提升其碳减排政策效果。当前中国可再生能源补贴资金来源主要为向电力用户征收的可再生能源附加税,资金来源有限,若因补贴力度加大而需提高征税超过一定额度时,电价附加税会有“越界损害”,即,若因补贴力度加大而需提高征税超过一定额度时,电价附加税不再抑制反而会强化“碳泄漏”。

(4)在碳市场下叠加实施可再生能源补贴时,除了需要引导发挥可再生能源补贴借助行业间生产要素转移缓解“碳泄漏”的功效以外,还因其可能会通过绿化电力生产结构催生碳市场配额过量,建议应梯次收紧碳排放总量约束,从而避免碳交易价格下跌导致碳交易市场运行低效或无效。同时,鉴于FIT补贴对碳市场运行的影响更小,建议我国可再生能源补贴宜继续采用FIT补贴,而不宜效仿欧盟等国家转向FIP补贴。

参考文献

[1] MAJONE G. Evidence, argument, and persuasion in the policy process[M]. New Haven:Yale University Press, 1989.

[2] 常凯. 基于成本和利益视角下可再生能源补贴政策的经济效应[J]. 工业技术经济, 2015, 34(2):98-105.

[3] 姚昕, 蒋竺均, 刘江华. 改革化石能源补贴可以支持清洁能源发展[J]. 金融研究, 2011(3):184-197.

[4] 魏巍贤, 赵玉荣. 可再生能源电价补贴的大气环境效益分析[J]. 中国人口·资源与环境, 2017, 27(10):209-216.

[5] 徐晓亮, 许学芬. 能源补贴改革对资源效率和环境污染治理影响研究:基于动态CGE模型的分析[J]. 中国管理科学, 2020,28(5):221-230.

[6] 张希良. 国家碳市场总体设计中几个关键指标之间的数量关系[J]. 环境经济研究, 2017, 2(3):1-5.

[7] JIANG J, XIE D, YE B, et al. Research on China’s cap‑and‑tradecarbon emission trading scheme: overview and outlook[J]. Appliedenergy, 2016, 178:902-917.

[8] 郑爽, 刘海燕. 碳交易试点地区电力部门配额分配比较研究及对全国的借鉴[J]. 气候变化研究进展, 2020, 16(6):748-757.

[9] 熊灵, 齐绍洲, 沈波. 中国碳交易试点配额分配的机制特征、设计问题与改进对策[J]. 武汉大学学报(哲学社会科学版),2016, 69(3):56-64.

[10] 张宁, 庞军, 冯相昭. 全国碳市场引入配额拍卖机制及实施碳税配套措施的经济影响研究[J]. 中国环境科学, 2021:1-13.

[11] 张宁, 庞军. 全国碳市场引入CCER交易及抵销机制的经济影响研究[J]. 气候变化研究进展, 2022, 18(5): 622-636.

[12] 曾诗鸿, 李璠, 翁智雄, 等. 碳市场的减排效应研究:来自中国碳交易试点地区的经验证据[J]. 中国环境科学, 2021:1-15.

[13] 周迪, 刘奕淳. 中国碳交易试点政策对城市碳排放绩效的影响及机制[J]. 中国环境科学, 2020, 40(1):453-464.

[14] ZHANG Y, LI S, LUO T, et al. The effect of emission tradingpolicy on carbon emission reduction: evidence from an integratedstudy of pilot regions in China[J]. Journal of cleaner production,2020, 265:121843.

[15] ZHANG W, LI J, LI G, et al. Emission reduction effect and carbonmarket efficiency of carbon emissions trading policy in China[J]. Energy, 2020, 196:117117.

[16] 王勇, 赵晗. 中国碳交易市场启动对地区碳排放效率的影响[J]. 中国人口·资源与环境, 2019, 29(1):50-58.

[17] CHENG B, DAI H, WANG P, et al. Impacts of low?carbon powerpolicy on carbon mitigation in Guangdong Province, China[J].Energy policy, 2016, 88:515-527.

[18] 肖谦, 庞军, 许昀, 等. 实现国家自主贡献目标背景下我国碳交易机制研究[J]. 气候变化研究进展, 2020, 16(5):617-631.

[19] 唐葆君, 吉嫦婧. 全国碳市场扩容策略的经济和排放影响研究[J]. 北京理工大学学报(社会科学版), 2022: 24(4):129-139.

[20] 刘宇, 羊凌玉, 李欣蓓, 等. 碳中和目标实现下中国转型发展路径研究[J]. 北京理工大学学报(社会科学版), 2022, 24(4):27-36.

[21] ACEMOGLU D, AGHION P, BURSZTYN L, et al. The environmentand directed technical change[J]. American economic review,2012, 102(1):131-166.

[22] FISCHER C, PREONAS L. Combining policies for renewable energy:is the whole less than the sum of its parts[J]. Resource forthe future discussion paper, 2010, 4(01):51-92.

[23] FOWLIE M. Emissions trading, electricity restructuring, and investmentin pollution abatement[J]. American economic review,2010, 100(3):837-869.

[24] GOULDER L H. Markets for pollution allowances: what are the(new) lessons[J]. Journal of economic perspectives, 2013, 27(1):87-102.

[25] LECUYER O, QUIRION P. Can uncertainty justify overlappingpolicy instruments to mitigate emissions[J]. Ecological economics,2013, 93:177-191.

[26] LECUYER O, QUIRION P. Interaction between CO2 emissionstrading and renewable energy subsidies under uncertainty: feed‑intariffs as a safety net against over‑allocation[J]. Climate policy,2019, 19(8):1002-1018.

[27] BÖHRINGER C, ROSENDAHL K E. Green promotes the dirtiest:on the interaction between black and green quotas in energymarkets[J]. Journal of regulatory economics, 2010, 37(3):316-325.

[28] SINN H. Public policies against global warming: a supply side approach[J]. International tax and public finance, 2008, 15(4):360-394.

[29] GRONWALD M, LONG V N, ROEPKE L. Three degrees ofGreen Paradox: the weak, the strong, and the extreme green paradox[M]. Montreal:Centre interuniversity research in quantitativeeconomics, 2017:1-22.

[30] EICHNER T, PETHIG R. Carbon leakage, the green paradox andperfect future markets[J]. International economic review, 2011,52(3):767-805.

[31] 胡鞍鋼. 中国实现2030年前碳达峰目标及主要途径[J]. 北京工业大学学报(社会科学版), 2021, 21(3):1-15.

[32] 娄峰. 碳税征收对我国宏观经济及碳减排影响的模拟研究[J]. 数量经济技术经济研究, 2014, 31(10):84-96.

[33] BURNIAUX J, MARTINS J O. Carbon leakages: a general equilibriumview[J]. Economic theory, 2012, 49(2):473-495.

[34] TANG L, SHI J, YU L, et al. Economic and environmental influencesof coal resource tax in China: a dynamic computable generalequilibrium approach[J]. Resources, conservation and recycling,2017, 117:34-44.

[35] 云小鹏. 能源与环境财税政策影响效应研究:基于CGE模型的分析[D]. 中国矿业大学(北京), 2019.

[36] 莫建雷, 段宏波, 范英, 等.《 巴黎协定》中我国能源和气候政策目标:综合评估与政策选择[J]. 经济研究, 2018, 53(9):168-181.

[37] 毛显强, 宋鹏. 中国出口退税结构调整及其对“两高一资”行业经济—环境影响的案例研究[J]. 中国工业经济, 2013(6):148-160.

[38] 张文静, 马喜立. 以环境税治理雾霾的减排效果及减排成本:基于动态多区域CGE模型[J]. 北京理工大学学报(社会科学版), 2020, 22(3):36-47.

[39] 宋鹏, 张慧敏, 毛显强. 面向碳达峰目标的重庆市碳减排路径[J]. 中国环境科学, 2022, 42(3):1446-1455.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

体育科技文献通报(2022年5期)2022-06-05

环境保护与循环经济(2021年10期)2022-01-05

世界科学技术-中医药现代化(2021年7期)2021-11-04

中国盐业(2018年19期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-10-12

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

中国流通经济(2015年10期)2015-12-05

上海医药(2015年13期)2015-09-14

中国经贸导刊(2015年5期)2015-03-31