稳增长和防风险双重目标下最优居民部门杠杆率测度

2023-08-17 07:31:00王霞李博石

金融经济 2023年7期

王霞 李博石

摘要:居民部门杠杆率是宏观杠杆率的重要组成部分,对经济增长和金融风险都有显著影响,在我国稳增长、防风险的背景下,测度其最优杠杆率水平十分必要。本文对居民部门杠杆率与经济增长以及金融风险的关系进行了理论分析,并利用我国2006—2020年省级面板数据进行了实证检验,发现居民部门杠杆率与经济增长呈倒“U”型关系,与金融风险呈“U”型关系;我国最优居民部门杠杆率阈值区间为[44.99%,61.51%]。从全国层面来看,我国居民部门杠杆率水平已超过最优区间;从区域层面来看,不同省份差异较大,总体呈现出东部地区较高、中部地区较低、西部地区几种情况并存的特征。因此,我国的居民部门杠杆率政策需因地制宜,并在保持总体杠杆率稳中有降的政策下,辅以其他手段来激发消费潜力。

关键词:居民部门杠杆率;经济增长;金融风险

中图分类号:F015 文献标识码: A 文章编号:1007-0753(2023)07-0003-13

一、引言

2023年我国政府工作报告指出,国内经济增长企稳向上基础尚需巩固,需求不足仍是突出矛盾,今年要着力扩大国内需求,把恢复和扩大消费摆在优先位置。在现代社会,消费信用往往是刺激消费的重要手段。那么,目前我国能否通过扩大消费信用规模来拉动消费需求?这是我们面临的一个现实而紧迫的问题。而这一问题的答案,主要取决于我国居民部门杠杆率目前是否处于合理水平。如果我国居民部门杠杆率处于较高水平,需要降杠杆,就不宜采用扩大消费信用的办法来增加消费需求;如果我国居民部门杠杆率还处于较低水平,就可以增加居民的消费信贷。那么,如何判断我国目前居民部门杠杆率是高还是低?从数据来看,2022年我国宏观杠杆率从2021年末的262.8%升至273.2%,上升了10.4个百分点,而居民部门杠杆率保持稳定,为61.9%,在全球处于中等水平,高于新兴市场的平均水平(45.7%),远低于发达国家的平均水平(70%)。从这两组数据来看,我国居民部门杠杆率似乎还有加杠杆的空间。但事实真的如此吗?从理论层面来看,居民杠杆是宏观杠杆的重要组成部分,其对经济增长和金融风险都有显著影响。在居民部门杠杆率水平较低时,居民加杠杆一方面可以增加消费和房地产需求,促进经济增长;另一方面可以转移企业杠杆,从而降低金融风险水平。但居民部门的过度杠杆化会抑制消费,抑制经济增长,并增加资产价格泡沫,引发金融危机。基于我国目前既要稳增长又要防风险的现状,本文从居民部门杠杆率对经济增长及金融风险的影响着手,在厘清居民部门杠杆率与经济增长及金融风险的关系后,定量分析出各自的阈值,并测度出既滿足稳增长又满足防风险要求的最优居民部门杠杆率区间,从实证角度回答我国能否通过提高居民部门杠杆率来刺激消费的问题,以期为政策制定提供参考。

二、文献综述

为了测度稳增长、防风险下的最优居民部门杠杆率水平,首先需要搞清楚居民部门杠杆率与经济增长、居民部门杠杆率与金融风险、经济增长与金融风险之间的关系,然后才能判断是否存在“稳增长”“防风险”下的最优居民部门杠杆率,进而测度出相应的阈值。因此,本文对相关文献从以下三方面进行梳理:

(一)居民部门杠杆率与经济增长的关系

对居民部门杠杆率和经济增长的关系,目前没有形成定论,主要有加杠杆可以促进经济增长(刘子威等,2021;朱连磊等,2021;彭薇,2021 )、加杠杆会抑制经济增长(潘敏和袁歌骋,2018 ;孙少岩和吴尚燃,2019 ;韩海燕,2020 ;高东胜等,2020;刘哲希和李子昂,2018 ;张全兴等,2021)、居民部门杠杆率与经济增长之间呈非线性关系(黄倩等,2021;陈蕾和陈梦,2020)三种观点;进而对我国现阶段居民部门是该加杠杆还是降杠杆也就根据其观点提出了不同的主张。

(二)居民部门杠杆率与金融风险的关系

对于居民部门杠杆率对金融风险的影响,目前多数学者认为居民加杠杆或杠杆率过高会增加金融风险甚至产生金融危机(刘哲希和李子昂,2018;张敏锋等,2018 ;袁志辉和刘志龙,2020);也有学者认为我国现阶段居民部门杠杆率水平处于合理区间,适度增长所带来的边际金融风险较小,可减少金融摩擦(刘子威等,2021);还有部分学者综合得出居民部门杠杆率和金融风险呈现“U”型关系(李程等,2019;黄倩等,2021)。此外,纪洋等(2021)从杠杆率增速这一角度测度了居民部门杠杆率对金融风险的影响,发现杠杆率增速比杠杆率水平对金融危机的影响更为显著,且居民部门的相对杠杆率增速越高,发生金融危机的概率越大。

(三) 经济增长与金融风险的关系

一般认为,经济增长和金融风险存在此消彼长的变化规律,经济下滑会导致银行部门系统性风险急剧上升,而经济增长能改善银行部门系统性风险状况(宋凌峰和邬诗婕,2017);金融风险的上升会对经济增长产生显著的负面影响(张晓晶和刘磊,2020)。那么,能否通过宏观政策调节,使二者保持平衡呢?刘金全和潘长春(2016)发现,经济增长和金融稳定在经济新常态期间,依存特性显著提升,并呈现协调发展态势。张晓晶(2020)分析了我国2015年供给侧结构性改革的效果,认为宽松政策短期内促进经济增长,长期来看引致金融风险增加;而收紧政策短期内抑制经济增长,长期来看促进增长潜力。动态平衡“稳增长”和“防风险”政策目标,需要宏观调控财政政策、数量型货币政策和利率政策的政策搭配(陈创练等,2022)。

对上述文献进行分析可以发现,居民部门杠杆率与经济增长、金融风险之间可能都存在着非线性关系;通过宏观调控,可以实现“稳增长”和“防风险”的双重目标。这意味着可能在“稳增长”“防风险”下存在最优的居民部门杠杆率区间。但这只是一种可能性,现实情况究竟是什么样的?如果存在最优居民部门杠杆率区间,阈值是多少呢?我国还能通过居民加杠杆来刺激消费吗?目前的文献还没有对上述问题进行相关研究。本文首先就居民部门杠杆率对经济增长的影响及金融风险的影响进行理论分析,然后采用2006—2020年30个省份的数据,利用GMM模型进行实证检验,最后根据理论分析和实证检验的结果,进一步探究我国稳增长防风险下的最优居民部门杠杆率水平测度,并根据区域不同进行异质性分析,最后从居民部门杠杆率角度提出刺激经济增长的相关建议。

三、理论机制与研究假设

(一)居民部门杠杆率对经济增长的影响机制

金融深化理论认为,政府不应对金融活动进行过多干预,以形成金融深化与经济发展的良性循环,其中要求政府放松对信贷的管制,以提高资源配置效率,促进经济增长。金融深化理论说明了杠杆可通过优化资源配置来拉动经济增长。具体来看,居民部门杠杆率主要通过消费、要素市场和房地产三个渠道影响经济增长。在消费渠道,居民部门杠杆率的提高既有收入效应,又有挤出效应。莫迪利安生命周期消费理论认为,消费者为了使一生获得最大效用,在年轻时基于未来收入增加的预期,增加现期负债,提升现期消费,在宏观上起到了促进经济增长的作用。韩复龄(2018)也认为,居民部门加杠杆可通过收入效应促进经济增长。与此同时,居民加杠杆也存在挤出效应,居民的债务压力会随着债务水平的增加而增加,进而减少消费支出,抑制经济增长。居民既是产品市场的消费者,也是要素市场的劳动力供给者。从要素市场来看,居民债务压力升高导致生育意愿下降,降低社会劳动力供给水平,从而在要素端抑制了经济增长。从房地产渠道来看,居民加杠杆可以通过直接效应和财富效应刺激经济增长,也可通过降低居民的消费能力而抑制经济增长。一方面,居民通过加杠杆购买住房资产,增加房地产市场需求,直接带动房地产上中下游产业发展,刺激经济增长。另一方面,房地产需求旺盛促使房地产价格上涨,提升居民的总体财富水平,进而增加居民的消费能力,推动经济增长。与此同时,通过加杠杆购买住房会增加居民的债务水平,抑制其消费能力,进而抑制经济增长。

从以上分析可以看出,居民部门杠杆率与经济增长之间不是简单的线性关系,在不同阶段、不同条件下呈现不同的特征。居民部门杠杆率的提高对经济增长究竟会产生促进作用还是抑制作用,取决于居民部门杠杆率的高低。当居民部门杠杆率较低时,居民部门杠杆率上升会通过增加居民消费,增加居民收入,增加房地产市场需求,提升居民财富水平,促进经济增长;当居民部门杠杆率达到一定水平后,居民过高的杠杆率会带来高债务水平,增加债务压力,降低居民收入,进而抑制居民消费,抑制经济增长,具体见图1。因此,本文提出研究假设1。

研究假设1:居民部门杠杆率与经济增长呈倒“U”型关系。

(二)居民部门杠杆率对金融风险的影响机制

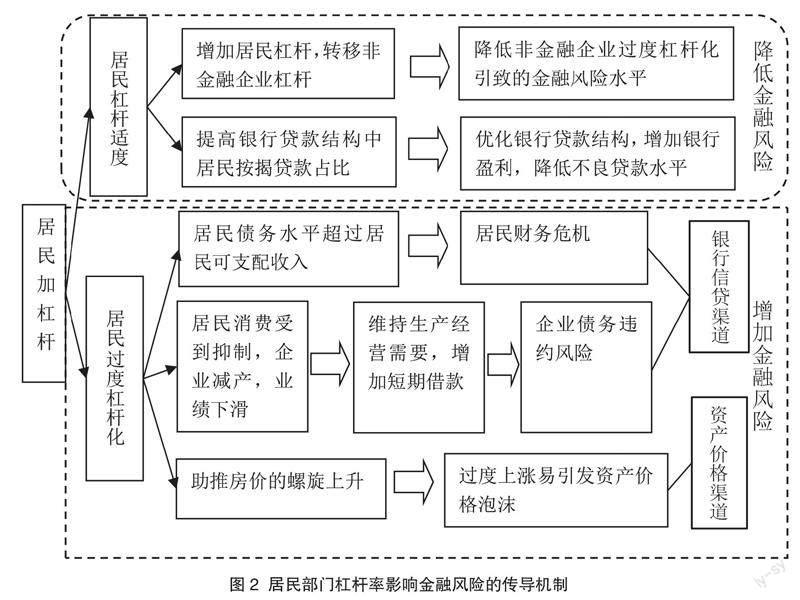

居民部门杠杆率的变动既可能增加金融风险,也可能降低金融风险,具体取决于杠杆率水平的高低。在居民部门杠杆率水平较低时,适度提高居民部门杠杆率,会转移非金融企业杠杆率并降低整体宏观杠杆率,缓解由非金融企业杠杆率过高引致的系统性金融风险(周俊仰等,2018)。另外,从房地产角度看,我国居民具有良好的信用特征,住房按揭贷款违约率极低,按揭贷款按期偿还,这一特征使得居民按揭贷款购买住房反而有助于银行提升盈利、降低风险。从消费角度看,居民消费信贷的增加有利于经济增长,提升企业经营绩效,缓解经济增速下滑时企业债务危机和大量中小企业破产的风险。但是,当居民部门杠杆率超过一定水平,居民加杠杆形成的财务风险则会通过消费和房价传导至企业和银行,埋下金融风险隐患。当居民进一步过度加杠杆,居民债务压力大幅增加,导致居民消费需求大幅下滑,进而企业销售业绩下滑甚至出现经营亏损,接下来企业会通过增加短期借款维持生产经营必要现金流。如果企业经营长期得不到改善,企业短期借款极有可能变为银行坏账,企业的债务违约风险由此传导至银行,引致金融风险爆发。另外,从房地产角度来看,居民过度加杠杆会导致房价的迅速攀升,而房价的迅速攀升又吸引更多资金进入房地产,进一步抬升房价,导致房价脱离居民住房实际需求,产生一定程度的资产泡沫。根据资产泡沫理论,资产泡沫在不经控制的情况下,稍有负面信息就会产生市场信心崩塌,资产大量抛售,价格暴跌,造成居民财富大幅流失,引发大规模住房贷款违约等金融风险。具体传导机制见图2。因此,本文提出研究假設2。

研究假设2:居民部门杠杆率与金融风险呈“U”型关系。

四、实证设计

(一)指标的选取

1.被解释变量

经济增长。选取GDP增长率(Y)和人均GDP增长率(AY)来度量经济增长,反映我国或我国各地区经济总量的增长速度和人均财富的积累速度。

金融风险。我国的金融体系以银行业为主导,资产价格渠道的风险最终也会传导到银行,而银行不良贷款率是反映银行整体风险水平的最核心指标。因此,本文选取银行不良贷款率(R)来衡量金融风险。此外,本文构建了金融风险指数(FR)这一覆盖更为全面的指标作为金融风险的替代性指标进行稳健性检验,参照陶玲和朱迎(2016)、李树优和张敏 (2020)以及王保忠和郭娇娇(2021)的做法,金融风险指数的指标构成如表1所示。本文采用熵值法对表1中指标进行测算得到各个省份的金融风险指数。首先对正向指标和反向指标进行离差标准化处理,增加数据的可比性;进一步计算指标的熵值及权重,最终得出金融风险的综合得分。

2.核心解释变量

本文的核心解释变量为居民部门杠杆率。鉴于数据的可得性及我国居民债务主要体现为住户贷款的实际情况,本文采用地区住户贷款余额/地区GDP来衡量居民部门杠杆率水平。

3.控制变量

参照相关文献马勇和陈雨露(2017)、黄倩等(2021)的做法,选取工业化程度、资本形成率、对外开放度、金融增加值占比和银行存贷比等变量作为控制变量。

4.数据来源

基于数据的完整性和可得性,研究选取了2006—2020年30个省份(不含港澳台和西藏)的面板数据作为样本,数据来源于CSMAR数据库、中国人民银行网站、国家统计局及各省统计年鉴等,对于个别省份个别年份的数据缺失,采用插值法补齐。表3为各变量的描述性统计结果。

(二)模型选择

本文通过面板模型验证前面提出的两个假设:居民部门杠杆率与经济增长呈倒“U”型关系,居民部门杠杆率与金融风险呈“U”型关系。此外,经济增长和金融风险会由于惯性或部分调整效应,使得过去表现对其当前表现产生显著影响,因此本文在解释变量中加入滞后一期作为被解释变量。借鉴以往文献做法构建以下动态面板模型:

Yi,t=β+β1Yi,t-1+β2hlevi,t+β3hlev2i,t+β4Zi,t+μi+εi,t(1)

Ri,t=β+β1Ri,t-1+β2hlevi,t+β3hlev2i,t+β4Zi,t+μi+εi,t(2)

其中,i表示省份;t表示年份;被解释变量Yi,t表示GDP增长率;Yi,t-1表示滞后一期的GDP增长率;被解释变量Ri,t表示银行不良贷款率;Ri,t-1表示滞后一期的银行不良贷款率;解释变量hlevi,t表示居民部门杠杆率;平方项hlev2i,t用来测量居民部门杠杆率对经济增长或金融风险可能的非线性关系;Zi,t为其他控制变量;β为常数项;μi代表个体效应;εi,t为残差项;β1、β2、β3、β4为对应回归变量的系数项。

根据动态面板模型(1)和(2),解释变量中可能会出现被解释变量滞后值Yi,t-1、Ri,t-1与随机扰动项εi,t相关,即使采用面板模型也会出现组内估计不一致问题。针对此情况,在本文选取数据是个体数较大而时间长度较小的短动态面板基础上,采用系统广义矩估计(系统GMM)对动态面板模型进行估计,可有效避免内生性问题。

五、实证分析

(一)实证结果分析

基于动态面板模型(1),采用系统GMM方法分析经济增长与居民部门杠杆率之间的关系,并逐步引入控制变量观察对计量结果的影响,具体计量结果见表4。其中,模型1至模型5依次增加控制变量,模型1无控制变量,模型2增加控制变量工业化程度(ind),模型3增加控制变量资本形成率(cap),模型4增加控制变量对外开放度(open),模型5增加控制变量金融增加值占比(fvr)和银行存贷比(loan)。

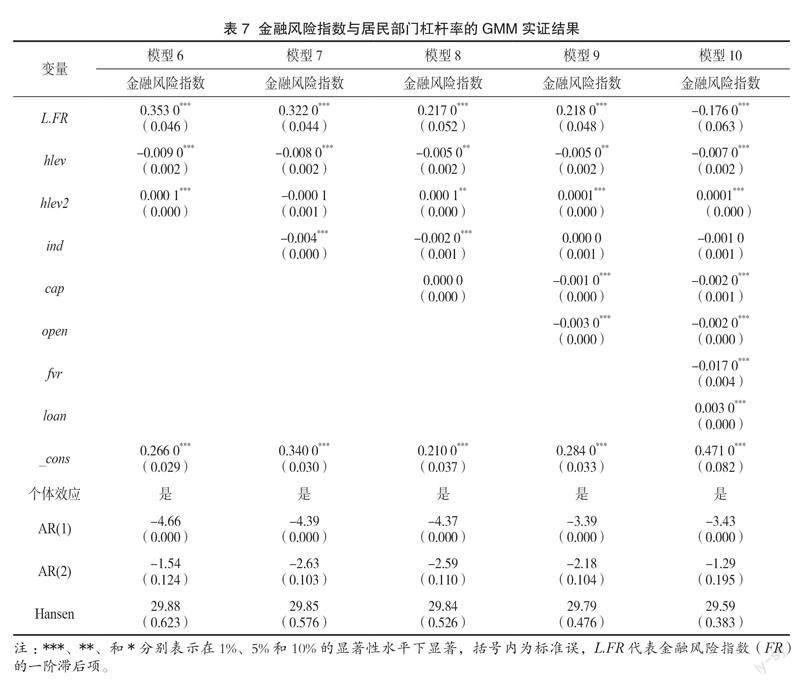

同样,由表5可知,在银行不良贷款率作为被解释变量,居民部门杠杆率作为解释变量时,从模型6至模型10逐步增加控制变量,居民部门杠杆率hlev系数均显著为负,居民部门杠杆率的平方项hlev2均为正,增加控制变量后,hlev2在5%的显著性水平下显著(表4中模型5),说明居民部门杠杆率与金融风险存在非线性关系,即显著的“U”型关系。在居民部门杠杆率处于低水平下,提升居民部门杠杆率可降低金融风险;当居民部门杠杆率处于高水平下,继续增加居民部门杠杆率,金融风险水平加速上升。由此可知,存在一个最低金融风险水平,即金融风险的拐点,低于拐点金融风险下降,超过拐点金融风险上升。此外,各模型均通过了AR(2)检验和Hansen检验,表明估计结果有效。

通过以上实证分析,假设1成立,即居民部门杠杆率与经济增长呈倒“U”型关系;假设2也成立,即居民部门杠杆率与金融风险呈“U”型关系。根据居民部门杠杆率对经济增长的最完整回归方程模型5的hlev和hlev2系数的具体数值,可计算拐点得到居民部门杠杆率对经济增长的阈值为61.51%(一次项系数与两倍二次项系数的比值的相反数)。在居民部门杠杆率小于61.51%时,居民部门杠杆率上升可促进经济增长;而当居民部门杠杆率大于61.51%时,居民部门杠杆率上升反而会降低经济增长速度。根据最完整回归方程模型10中hlev和hlev2的系数,可计算拐点得出居民部门杠杆率对金融风险的阈值水平为44.99%(一次项系数与两倍二次项系数的比值的相反数)。在达到临界值44.99%之前,金融风险会随着居民部门杠杆率的上升而下降,在临界值时金融风险最小;当居民部门杠杆率大于44.99%时,金融风险会随着居民部门杠杆率的上升而增加。

(二)稳健性检验

选取人均经济增长率作为经济增长率的替代性指标,金融风险综合指标作为银行不良贷款率的替代性指标,分别采用GMM模型进行实证检验,验证上述结论的稳健性,实证结果见表6和表7。

在表6中,人均GDP增长率的一阶滞后性均显著,居民部门杠杆率一次项的系数显著为正,居民部门杠杆率二次项的系数显著为负,实证模型均通过Hansen检验,表明实证结果稳健有效。同在表7中,金融风险指数的一阶滞后性项均显著,居民部门杠杆率一次项显著为负且二次项显著为正,所有实证模型通过Hansen检验,实证结果稳健有效。

(三)最优杠杆选取方法

本文借鉴黄倩等(2021)和王保忠和郭娇娇(2021)提出的杠杆率的适度区间划分模型,基于前面得出居民部门杠杆率对经济增长的倒“U”型关系和居民部门杠杆率对金融风险的“U”型关系,根据居民部门杠杆率对金融风险及经济增长的拐点分别为44.99%、61.51%的测度结果,本文发现在居民部门杠杆率对经济增长及金融风险的影响作用中,金融风险的拐点先于经济增长的拐点出现,即居民持续加杠杆首先会影响金融系统的风险,进而抑制经济增长,使经济增长跨过拐点后开始下滑。因此,本文得到了最優居民部门杠杆率模型(见图3)。

(四)最优居民部门杠杆率阈值区间确定

从图3可以看出,在第Ⅰ层级,居民部门杠杆率处于较低水平,此时居民部门杠杆率的上升一方面可以拉动经济增长,另一方面能降低金融风险,并使金融风险降到最低水平。如果居民部门杠杆率水平处于这一阶段,决策者通过促进居民抵押信贷和消费信贷,便可实现在降低金融风险的情况下拉动经济增长的政策目标。但在这一阶段,经济增长无法达到最高水平。在第Ⅱ层级,居民部门杠杆率的提高会导致资产泡沫,金融风险开始上升,但经济增长仍然持续并达到最高点。在这一阶段,居民加杠杆可实现金融风险可控下的较高经济增长水平,继续增加居民部门杠杆率虽然会带来一定的金融风险,但最终会实现较低金融风险水平下的最高经济增长水平。在第Ⅲ层级,居民部门杠杆率提高将导致金融风险的加速上升并伴随经济增长率的下降。处于这一阶段,则意味着居民债务负担过重,继续加杠杆会增加大规模居民债务违约风险,并开始抑制居民消费,对经济增长产生抑制作用。此时,对居民实施去杠杆政策才能释放消费需求,恢复经济增长潜力,并化解金融风险,随之退回第Ⅱ层级。

基于以上分析,第Ⅱ层级在稳增长和防风险方面中明显优于其他两个层级,因此我国最优居民部门杠杆率区间为[44.99%,61.51%]。当地区居民部门杠杆率处于[0,44.99%]时,即处于第Ⅰ层级,居民部门杠杆率的升高会促进经济增长,并降低金融风险,因此居民部门杠杆率在该区间内的地区应考虑加杠杆政策;当地区居民部门杠杆率处于[44.99%,61.51%]时,地区居民部门杠杆率已达到稳增长、防风险区间,该区间经济增长、金融风险会随居民部门杠杆率增加而同时增加,因此处于该区间的地区应综合考量当地经济金融发展现状,实施稳杠杆政策为主的结构性调节杠杆政策;当地区居民部门杠杆率超出61.51%时,杠杆率水平的升高既抑制经济增长,又提高金融风险水平,处于杠杆水平过度发展阶段,居民部门杠杆率在该区间内的地区应考虑实施去杠杆政策。

(五) 不同区域最优居民部门杠杆率阈值所处区间分析

从全国层面来看,国家资产负债表研究中心的数据显示,2022年底我国居民部门杠杆率为61.9%,略高于最优阈值区间上限61.51%。鉴于我國今年经济增长率会高于去年的趋势,扩大居民消费仍有较大的空间。

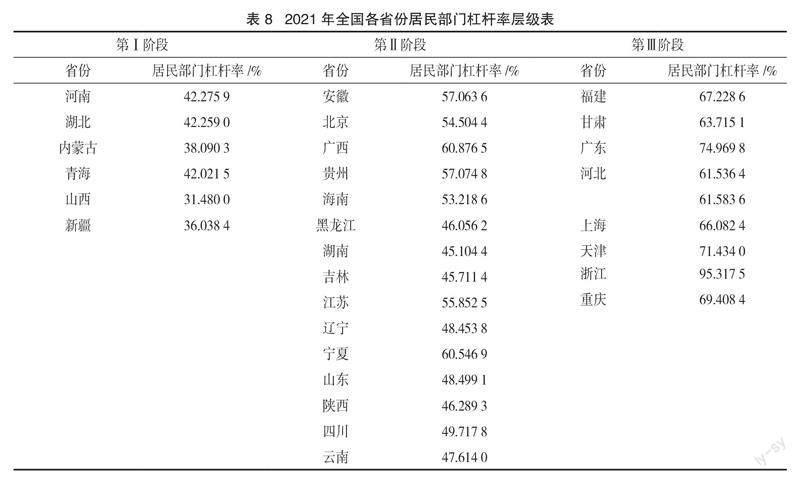

从区域层面来看,由于不同区域的居民部门杠杆率差异较大,可依据其居民部门杠杆率水平划入上述最优居民杠杆区间的三大层级(见表8)。从表8可以看出,2021年河南、湖北、内蒙古、青海、山西、新疆共6个省份,其居民部门杠杆率位于第Ⅰ层级,在该层级中居民部门杠杆率和经济增长呈正向关系,与金融风险呈反向关系且在居民部门杠杆率达到层级临界值44.99%时金融风险达到最低值,在该层级的地区应适度增加居民部门杠杆率水平,实施消费信贷刺激政策,促进经济增长的同时降低金融风险。第Ⅱ层级有15个省份,分别为安徽、北京、广西、贵州、海南、黑龙江、湖南、吉林、江苏、辽宁、宁夏、山东、陕西、四川、云南,这部分省份居民部门杠杆率处于最优居民部门杠杆率区间内,既有利于促进经济在较高水平发展,也保证金融风险处于低水平,因此该阶段的地区杠杆率政策以稳杠杆为主要方向。第Ⅲ层级有9个省份,包括福建、甘肃、广东、河北、江西、上海、天津、浙江、重庆等省市,均位于最优杠杆率区间的右侧,居民部门杠杆率较高,既抑制了经济发展,又增加金融风险,影响金融稳定,因此该区间省份应降低居民债务水平,以去居民杠杆政策为主。

进一步观察我国居民部门杠杆率水平区域表现,发现我国居民部门杠杆率水平呈现出区域差异性。首先在东部地区中(北京、福建、广东、海南、河北、江苏、辽宁、山东、上海、天津、浙江),居民部门杠杆率水平普遍偏高,其中浙江居民部门杠杆率为95.32%,为全国最高;广东为74.97%、天津为71.43%,位列第二和第三。中部地区(安徽、河南、黑龙江、湖北、湖南、吉林、江西、山西)杠杆率水平普遍偏低,除江西杠杆率水平为61.58%,略高于61.51%,其余均在合理区间及更低水平,其中山西居民部门杠杆率水平为31.48%,为全国最低。西部地区(甘肃、广西、贵州、内蒙古、宁夏、青海、陕西、四川、新疆、云南、重庆)杠杆率水平差异明显,最高的为重庆,69.41%,最低的为新疆,36.04%。

以经济发展水平来看,高居民部门杠杆率地区中不仅包括了上海(66.08%)、广东(74.97%)、浙江(95.32%)、天津(71.43%)等发达地区,也包含不发达地区如甘肃(63.71%)、江西(61.58%),其原因在于居民部门杠杆率测算是住户贷款与GDP之比,发达地区的房价高,住户购买住房的贷款自然高,导致居民部门杠杆率较高;在不发达的省份,由于多年城市化发展使得公共资源集中于省会及各城市中心,人口聚集度在城市明显高于乡村,城市房价在地价上涨及房屋供求等因素影响下大幅上升,但其居民收入却受限于资源禀赋、交通限制等因素增长较慢,呈现出房价相对于居民收入水平比较高,住户贷款与GDP之比较高的现象。

六、结论与对策建议

本文基于我国2006—2020年省级动态面板数据,分析考察了居民部门杠杆率对经济增长与金融风险的影响,并在此基础上,测度出最优居民部门杠杆率的阈值区间,为我国能否通过提高居民部门杠杆率来拉动消费提供决策依据。结论如下:

第一,居民部门杠杆率与经济增长存在显著倒“U”型关系,与金融风险存在显著“U”型关系,存在最优居民部门杠杆率区间。

第二,我国居民部门杠杆率对经济增长及金融风险的拐点分别为61.51%和44.99%,我国最优居民部门杠杆率的区间为[44.99%, 61.51%],在此范围内,居民继续加杠杆可促进经济增长并使经济增长率达到最高水平,虽然这时会以金融风险上升为代价,但金融风险仍处于较低水平。

第三,从全国层面来看,2022年底我国居民部门杠杆率为61.9%,略高于最优居民部门杠杆率区间上限61.51%。考虑到2022年我国GDP增长率比2021年上升2个百分点的政策目标,我国依然有较大的扩大消费信贷来刺激消费的空间,但不宜再通过提高居民部门杠杆率来刺激消费。从区域层级来看,我国东部居民部门杠杆率较高,6个省份杠杆率水平超过最优区间;中部整体较低,仅江西省居民部门杠杆率略超出最优杠杆区间;西部各省份差异较大,最高为重庆69.41%,最低为新疆36.04%,应因地制宜采取消费信贷政策及杠杆率政策。

基于以上结论,提出如下建议:

第一,居民消费信贷的调节政策要因地制宜。居民杠杆本身的居民债务来源于居民的短期贷款和中长期贷款。其中短期贷款主要是居民的消费信贷,消费信贷近年来受到互联网金融影响,在金融发达地区有较大程度提升,在青年群体中有较大比例,因此对消费性信贷的适度监管有利于居民债务结构的优化调整。中长期贷款中以居民住房按揭贷款为主,还包括耐用消费品贷款,如汽车贷款等。这类贷款的特点是以居民的资产作为抵押,具有较低的违约可能性。但是过高的价格必然压缩居民可支配收入水平,降低消费能力。在中长期贷款上不应一刀切地否定对金融风险的扩散,而应区别人群,因城施策。对于资产较多人群,可适当鼓励购买住房;对于一线城市高房价区,可收取房地产税,增加资本炒作成本,抑制哄抬房价。因此,结构性去杠杆应长期坚持并不断深化,使得杠杆水平能够最大程度促进经济增长并同时防止金融风险发生。

第二,保持总体居民部门杠杆率稳中有降的情况下,大力发展金融科技,充分利用互联网、大数据、人工智能等技术精准测度和管理消费信用风险,既发挥居民部门杠杆率对经济增长的拉动作用,又降低消费信用引发的金融风险。中国要根据自己的国情,在金融科技、科技金融长足发展的大环境下,全面融合运用线上和线下的家庭金融大数据,建设中国特色个人征信体系等,并以政府为引导,构建全国个人信用体系的框架,对信贷消费进行有效监测,预判个体违约风险。同时,强化消费者金融服务与安全保障,加强消费金融教育,引导大众合理使用借贷金融产品,倡导合理消费。从整体上看,有关管理工作还在起步阶段,如何扬长避短,充分利用债务发展来刺激消费和内需增长,防止家庭部门风险累积,应该成为今后研究的重点。

第三,加强对各类个人贷款机构的资质审查,大力发展基于真实消费场景的“场景贷”,避免居民通过加杠杆进行高风险投资,确保居民杠杆资金有效流入实体经济。在一定意义上说,杠杆结构的重要性远远超过了杠杆自身。我国的经济现在还处在增速换挡、深入推进供给侧結构性改革的阶段,经济增长的驱动力从投资拉动转向消费拉动,这是经济增长所需要的内在因素。且目前我国国民经济各部门的发展受房地产市场影响较大,居民杠杆的住房贷款比重偏高,对居民消费有一定的挤出作用。所以,要转变经济增长方式,就必须对居民部门杠杆率进行结构性处理:一方面,调控住房信贷增长,减少非刚需投资性债务杠杆占比等,遵循“房住不炒”的政策方针,积极利用宏观审慎政策工具;另一方面,强化对资金流向的监督,严控信贷资金违反规定进入投机市场。居民信贷资金违反规定进入房地产市场,消费性债务起到投资性债务的作用,将放大居民杠杆对资产负债表的影响,加剧了实体经济的波动。因此,今后的监管重点是居民杆杆资金的流动,应防止其大规模进入房地产市场影响金融风险,并给实体经济稳健运行造成不利影响。

参考文献:

[1]刘子威,李雪莲,薛蕾.居民负债增长、金融风险与高杠杆率下的负债结构调整[J].财经科学,2021,402(09):14-28.

[2]朱连磊,赵昕,丁黎黎.家庭和企业加杠杆冲击的经济增长效应[J].统计与决策,2021,37(10):124-128.

[3]彭薇.居民家庭“加杠杆”、消费升级与经济平稳增长——基于TVP-SV-VAR模型的传导机制与时变冲击检验[J].江西财经大学学报,2021(06):37-48.

[4]潘敏,袁歌骋.金融去杠杆对经济增长和经济波动的影响[J].财贸经济,2018,39(06):58-72+87.

[5]孙少岩,吴尚燃.实体经济债务杠杆对经济增长的影响研究——基于VECM模型的实证分析[J].经济问题探索,2019(07):1-9.

[6]韩海燕.国内大循环视角下居民消费能力提升分析——兼论居民债务风险问题及其化解[J].中国特色社会主义研究,2020(04):40-46.

[7]高东胜,岳岐峰,杨迪,等.居民部门杠杆率对消费的影响效应:促进还是抑制[J].经济学家,2020,260(08):100-109.

[8]刘哲希,李子昂.结构性去杠杆进程中居民部门可以加杠杆吗[J].中国工业经济,2018(10):42-60.

[9]张全兴,张超群,齐结斌.国际视角下部门杠杆率动态调整的驱动因素及可持续性研究[J].浙江金融,2021(12):3-20.

[10]黄倩,李江城,熊德平.金融风险视角下金融杠杆对经济增长的影响研究[J].改革,2021(04):78-94.

[11]陈蕾,陈梦.居民部门杠杆率、阈值与经济增长[J].贵州财经大学学报,2020(05):1-9.

[12]张敏锋,郭倩蓉,林进忠.居民加杠杆背景下系统性金融风险测度研究[J].上海金融,2018(11):39-42.

[13]袁志辉,刘志龙.基于宏观资产负债表的居民债务问题及其风险研究[J].国际金融研究,2020(02):15-25.

[14]李程,杨皓熙,禹路瑶.基于房地产市场泡沫测算的居民杠杆风险研究[J].统计与信息论坛,2019,34(12):94-103.

[15]纪洋,葛婷婷,边文龙,等.杠杆增速、部门差异与金融危机——“结构性去杠杆”的实证分析与我国杠杆政策的讨论[J].经济学(季刊),2021,20(03):843-862.

[16]宋凌峰,邬诗婕.经济增长状态与银行系统性风险——基于马尔科夫区制转移的CCA模型[J].管理科学,2017,30(06):19-32.

[17]张晓晶,刘磊.新冠肺炎疫情冲击下稳增长与稳杠杆的艰难平衡[J].国际经济评论,2020(02):81-100+6.

[18]刘金全,潘长春.金融稳定对经济增长的非线性影响机制研究[J].求是学刊,2016,43(04):45-50.

[19]陈创练,高锡蓉,刘晓彬.“稳增长”与“防风险”双目标的宏观调控政策抉择[J].金融研究,2022(01):19-37.

[20]韩复龄.杠杆率持续攀升,消费动力严重受挫[J].大众理财顾问,2018(09):8-9.

[21]周俊仰,汪勇,韩晓宇.去杠杆、转杠杆与货币政策传导——基于新凯恩斯动态一般均衡的研究[J].国际金融研究,2018(05):24-34.

[22]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016, 432(06):18-36.

[23]李优树,张敏.数字普惠金融发展对系统性金融风险的影响研究[J].中国特色社会主义研究,2020(05):26-34

[24]王保忠,郭娇娇.基于稳增长、防风险目標的最优金融杠杆水平测度[J].统计与决策,2021,37(21):145-149.

[25]马勇,陈雨露.金融杠杆、杠杆波动与经济增长[J].经济研究,2017,52(06):31-45.

(责任编辑:唐诗柔)

Measure the Optimal Leverage Ratio Under the Dual Objectives of Stabilizing Growth and Preventing Risks

Wang Xia Li Boshi

(1. China Northwest Center of Financial Research, 2. School of Finance,

Lanzhou University of Finance and Economics)

Abstract:As an important part of macro leverage, household leverage has a significant influence on economic growth and financial risk. Under the background of stabilizing growth and preventing risk in our country, it is necessary to measure its optimal level of leverage ratio. The paper makes a theoretical analysis of the relationship between residential leverage ratio and economic growth and financial risk, and makes an empirical test using the provincial panel data from 2006 to 2020. It is found that residential leverage ratio has an inverted "U" -shaped relationship with economic growth, and a "U" -shaped relationship with financial risk. The threshold of leverage of optimal residents in China is [44.99, 61.51]. From the national level, the rod rate level of Chinese residents has exceeded the optimal range; From the regional level, there are large differences among different provinces, which generally show the characteristics of high in the eastern region, low in the central region, and coexistence of several conditions in the western region. Therefore, the adjustment policy of resident leverage ratio should be adapted according to local conditions and stimulate consumption potential with other means under the policy of keeping the overall leverage ratio stable and declining.

Keywords:Household leverage ratio; Economic growth; Financial risk

猜你喜欢

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

江淮论坛(2016年5期)2016-10-31 17:01:26

中国市场(2016年36期)2016-10-19 03:34:16

商场现代化(2016年22期)2016-10-18 19:02:28

中国市场(2016年33期)2016-10-18 12:07:06

商(2016年27期)2016-10-17 05:01:08

大众理财顾问(2016年8期)2016-09-28 13:47:04

中国市场(2016年12期)2016-05-17 05:10:31