财政政策不确定性与企业创新

——基于主客观双重传导机制的检验

2023-08-11 07:52王小平

怀化学院学报 2023年3期

王小平

(宜春学院,江西 宜春 336000)

一、引言

近年来,中国经济已由高速增长阶段转向高质量发展阶段,政府为提振经济不断加大宏观调控力度,频繁地调整宏观经济政策,在一定程度上加剧了整体金融市场波动和经济政策不确定性。与此同时,随着我国经济政策不确定性指数持续攀升,宏观经济运行和企业经营管理都将受到一定的影响。宏观经济政策不确定性涉及现代社会的方方面面,如环境政策不确定性、货币政策不确定性、产业政策不确定性、财政政策不确定性等,这些政策不确定性对微观企业创新行为产生一定的影响。未来很长一段时间,关于如何应对与合理运用宏观经济政策不确定性的研究将成为广大学者的重要课题之一。

财政政策涉及经济社会生活的各个方面,财政政策不确定性,不仅会影响宏观经济发展,而且会影响微观企业行为。政府部门在实践中制定或调整财政政策时,对财政政策如何具体作用于企业、财政政策是否应该更多地借助于国有企业来推进等关键问题尚处于探索阶段,其本质原因除了与宏观经济政策调整的复杂性有关之外,还与人们对财政政策不确定性作用于企业行为微观机理的理解不足有关。尤其是在当前财税体制改革的攻坚阶段,全面把握财政政策不确定性的总体特征和关键基调,进一步厘清和解构财政政策不确定性对微观企业行为的作用机理和传导路径,不仅有助于回答上述问题,而且有助于财税体制改革的推进。

本文与以往研究区别在以下方面:一是财政政策不确定性与企业创新的关系研究得到一定程度的拓展。前人的研究侧重在宏观层面分析财政政策不确定性对企业创新的影响,未从微观层面研究财政政策不确定性对企业创新的影响;二是现有财政政策不确定性与企业创新的研究得到一定的联通,前人的研究主要侧重分析两者之间的相关关系,大多忽略了中间传导途径。本文从主客观双重传导机制视角,研究财政政策不确定性如何影响管理层心理预期、企业金融化二者的综合影响以及如何传导至企业创新行为;三是本文的研究结果为财政政策不确定性的效果评价提供了一些依据。本文的研究既可以为人们正确认识财政政策不确定性对企业创新行为的影响提供一些帮助,又可以为提高我国的企业创新效率提供一些理论依据。

二、文献综述

目前关于政策不确定性的研究主要侧重在宏观经济层面,特别是对财政政策不确定的研究文献较少。一部分学者采用传统计量模型、文本分析技术等方法测度了财政政策不确定性(朱军,2017;龚旻等,2018;Huang&Luk,2020)[1-3]。还有一部分学者实证检验了财政政策不确定与宏观经济的政策效应(朱军和蔡恬恬,2018;Popiel,2019;王志刚和周孝,2019;朱军,2020;Aye G C,2021)[4-8],这些学者研究发现,财政政策不确定性与宏观经济指标之间存在相关关系。

也有研究表明贸易开放程度、财政制度的质量、社会极化程度、政治民主程度、政府规模、政府换届等因素都直接决定着财政政策不确定性的大小(王志刚和周孝,2019)[6]。

尤其值得一提的是,有一些学者已经意识到研究宏观经济政策不确定性影响微观企业行为的重要性,开始尝试探讨财政政策不确定性与微观企业行为之间的关系。如,杨君等(2019)[9]基于中国2002 年实施的所得税收入分享改革这一准自然试验,借助断点回归设计(Regression Discontinuity Design,RDD)识别税收政策不确定性与企业资本回报率之间的因果关系。邓美薇(2020)[10]发现日本财政政策不确定性的提高激励了企业研发投资。

现有关于宏观经济政策与企业创新的研究,大多都是直接将宏观经济政策代理变量与企业创新变量关联,不仅直接忽略了中间传导途径,而且都有一个共同假定,即市场主体对于宏观经济政策都是被动接受。但截至目前很少有学者关注并深入探究宏观经济政策不确定性尤其是财政政策不确定性的传导机制。

三、理论分析与假设提出

财政政策不确定性主要来源于财政政策工具的变化,而财政政策工具可以划分为需求侧与供给侧两类政策工具。财政政策不确定性对企业创新的影响也可以从需求侧政策工具与供给侧政策工具变动来考虑。在需求侧政策方面,财政政策不确定性的来源主要包括政府采购变化,如增加政府采购产品/服务的数量。政府增加采购产品/服务的数量可能存在两种作用:首先,政府采购可以缓解企业创新过程中面临的资金、需求不确定性等问题,从而从企业内部推动企业创新(王铁山和冯宗宪,2008)[11];其次,政府采购通过提高企业声誉、政府信用的技术认证、提升债权人对企业的信任程度、降低消费者与企业间的信息不对称和政府监管认证等,从而从外部拉动企业创新。在供给侧政策方面,财政政策不确定性主要来自两个方面:一是财政补贴变化,如增加对企业创新的补贴。二是税收政策变化,如增税或减税。从财政补贴变化来看,政府增加对企业的创新补贴会产生两种效应:首先,企业获得创新补贴能降低企业研发过程中面临的高成本、高风险问题,引导企业提高研发资金比重;其次,政府增加对企业的创新补贴会提高市场上创新要素价格,从而降低企业开展研发创新活动的积极性。从税收政策变化来看,如果政府通过提高税率来增加财政收入,可能会导致企业减少研发资金投入;相反,当政府选择减税时,会增加企业研发投资积极性,从而激励企业创新。企业创新行为包括两类:追求创新“质量”来提升企业竞争力的实质性创新、追求创新“数量”来迎合政府宏观经济政策的策略性创新(黎文靖和郑曼妮,2016)[12]。而基于企业创新行为的异质性,财政政策不确定性可能会产生不同的政策效应。根据以上情况,本文提出以下假说:

假说1a:财政政策不确定性促进了企业创新数量,但抑制了企业创新质量。

假说1b:财政政策不确定性既促进了企业创新数量,又提高了企业创新质量。

财政政策不确定性和市场主体的风险偏好程度之间并不是割裂的,市场主体的风险偏好在传导过程中会将所接收财政政策不确定性信息的真伪进行判断,并采取相对应的行为决策将财政政策不确定性对市场主体的正效应最大化或者负效应最小化。当风险偏好程度较低的企业接收到财政政策不确定性上升的信息时,企业预期财政政策不确定性上升会给自身造成一定负效应,企业会通过减少生产性投入并增加研发性投入来提升企业竞争力,将负效应降到最小化。综上所述,本文提出:

假说2:相对于风险偏好程度较高企业,风险偏好程度较低企业的创新行为受财政政策不确定性影响更大。

由于高新技术企业的特有特征,政府部门在对高新技术企业进行认定时,高新技术产品销售额占总销售额的比例是衡量企业是否具备高新技术企业资格的重要标准。高新技术企业要想在行业中立于不败之地,一方面企业一切工作必须以创新驱动来引领,减少创新乃至不开展创新,最终会被市场淘汰,并且企业对外部环境变化必须具备快速应变能力,才会使企业立于不败之地;另一方面企业的创新产品在进入市场后,可以利用技术创新优势实现企业业绩持续快速增长。这使得高新技术企业具有“天然创新能力”和“天然成长能力”。当财政政策不确定性上升时,相对于非高新技术企业,高新技术企业会充分利用政策不确定性带来的契机,通过加大研发投入来提升企业的创新能力,进而促进企业的全面发展[13]。综上所述,本文提出:

假说3:相对于非高新技术企业,高新技术企业的创新行为受财政政策不确定性影响更大。

四、研究设计

(一)样本数据

本文上市公司样本涵盖范围从2001 年至2020年,数据来源CSMAR 数据库和CNRDS 数据库。本文剔除ST、金融行业样本,剔除相关数据缺失的样本,对所有连续变量进行Winsorize(1%)处理,进而消除样本中变量异常值的影响。本文最终剩下41 865 个公司年度样本。

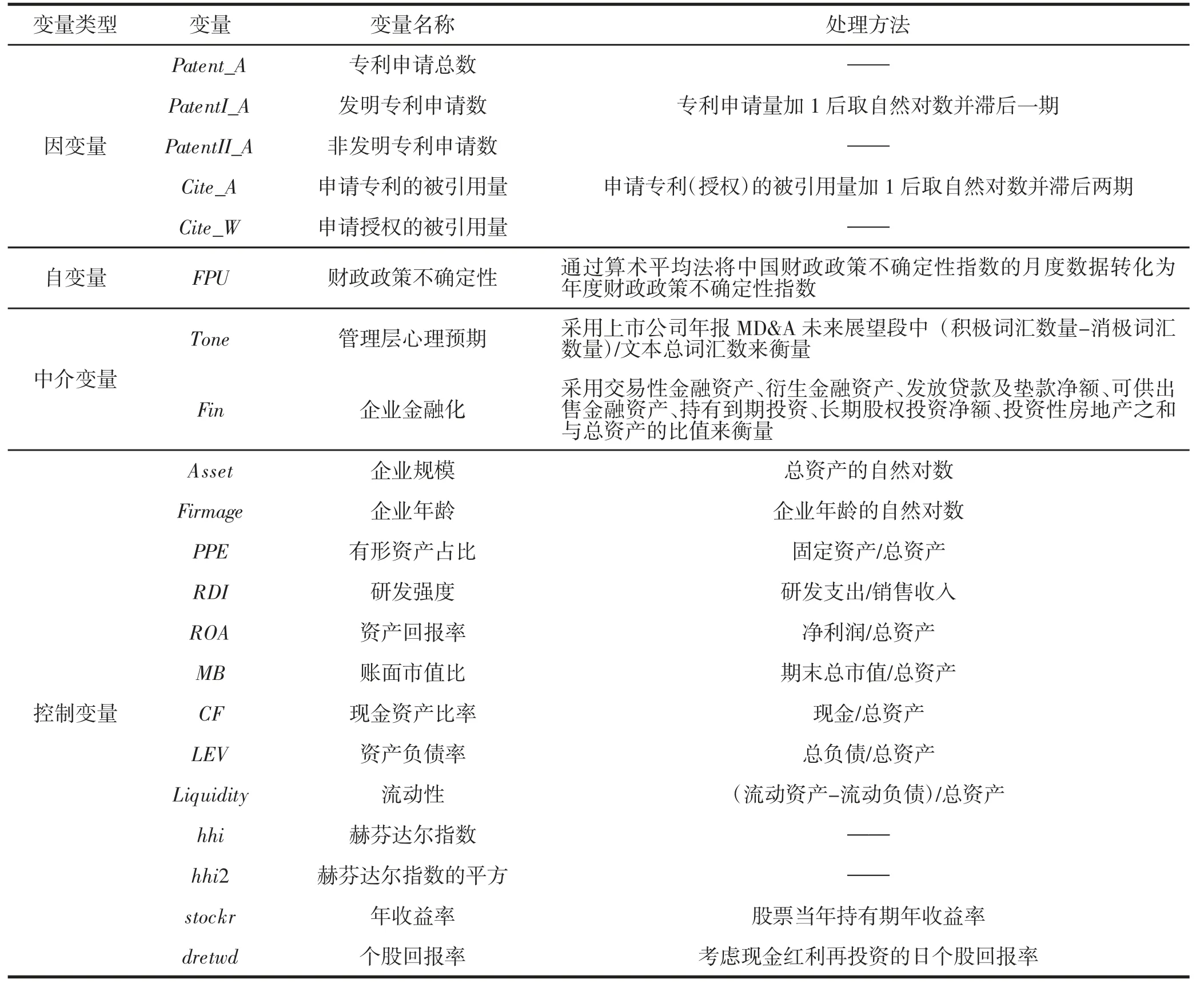

(二)变量定义

1.被解释变量。企业创新(Innovation)本文采用专利申请总数、发明专利申请数、非发明专利申请数来衡量企业创新数量;与此同时,采用申请专利的被引用量、申请授权的被引用量来衡量企业创新质量。

2.解释变量。财政政策不确定性(Fiscal Policy Uncertainty,FPU)本文采用文献[3]编制的中国财政政策不确定性指数来衡量财政政策不确定性。

3.控制变量。控制变量包括企业规模、企业年龄、有形资产占比、研发强度、资产回报率、账面市值比、现金资产比率、资产负债率、流动性、赫芬达尔指数、赫芬达尔指数的平方、年收益率、个股回报率等。具体说明详见表1。

表1 主要变量定义

(三)模型设计

为了检验财政政策不确定性对企业创新的影响,本文采用模型(1)来分别检验假说1、2、3。

其中,Innovationit表示企业创新数量和质量;FPUit表示财政政策不确定性;Controlit代表影响企业创新的控制变量;Industryi表示行业固定效应,Yeart表示年份固定效应,εit为随机干扰项。

五、实证结果

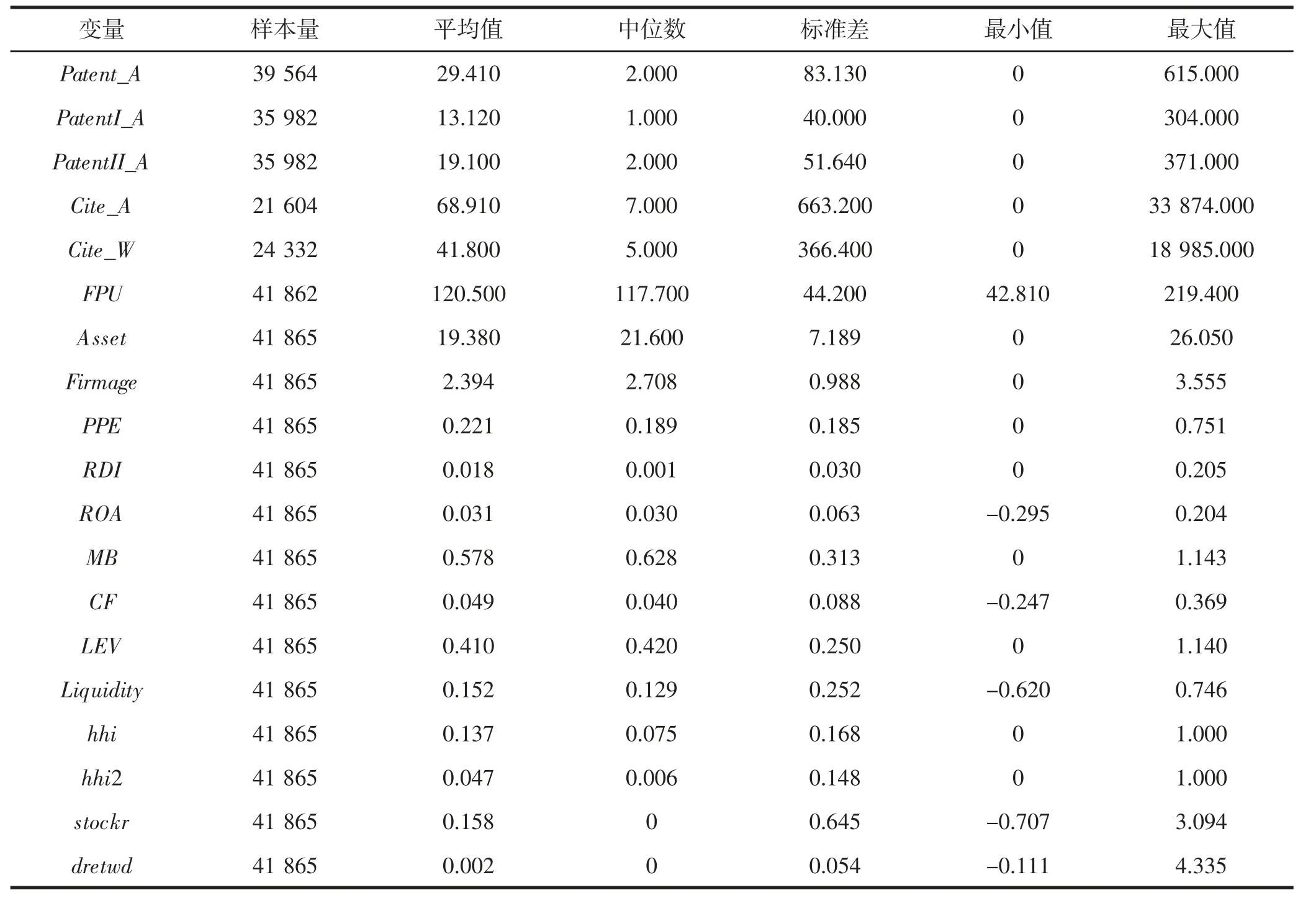

(一)描述性统计

表2 为主要变量的描述性统计。由表2 可知,专利申请总数(Patent_A)、发明专利申请数(PatentI_A)、非发明专利申请数(PatentII_A)、申请专利引用量(Cite_A)、授权专利引用量(Cite_W)等存在着较大差异,说明我国上市公司的创新数量和质量参差不齐;财政政策不确定性指数的平均值和标准差分别为:120.5、44.2,说明我国财政政策具有较高的不确定性,并且不同年份之间财政政策不确定性有较大差异。

表2 描述性统计

(二)基本回归结果

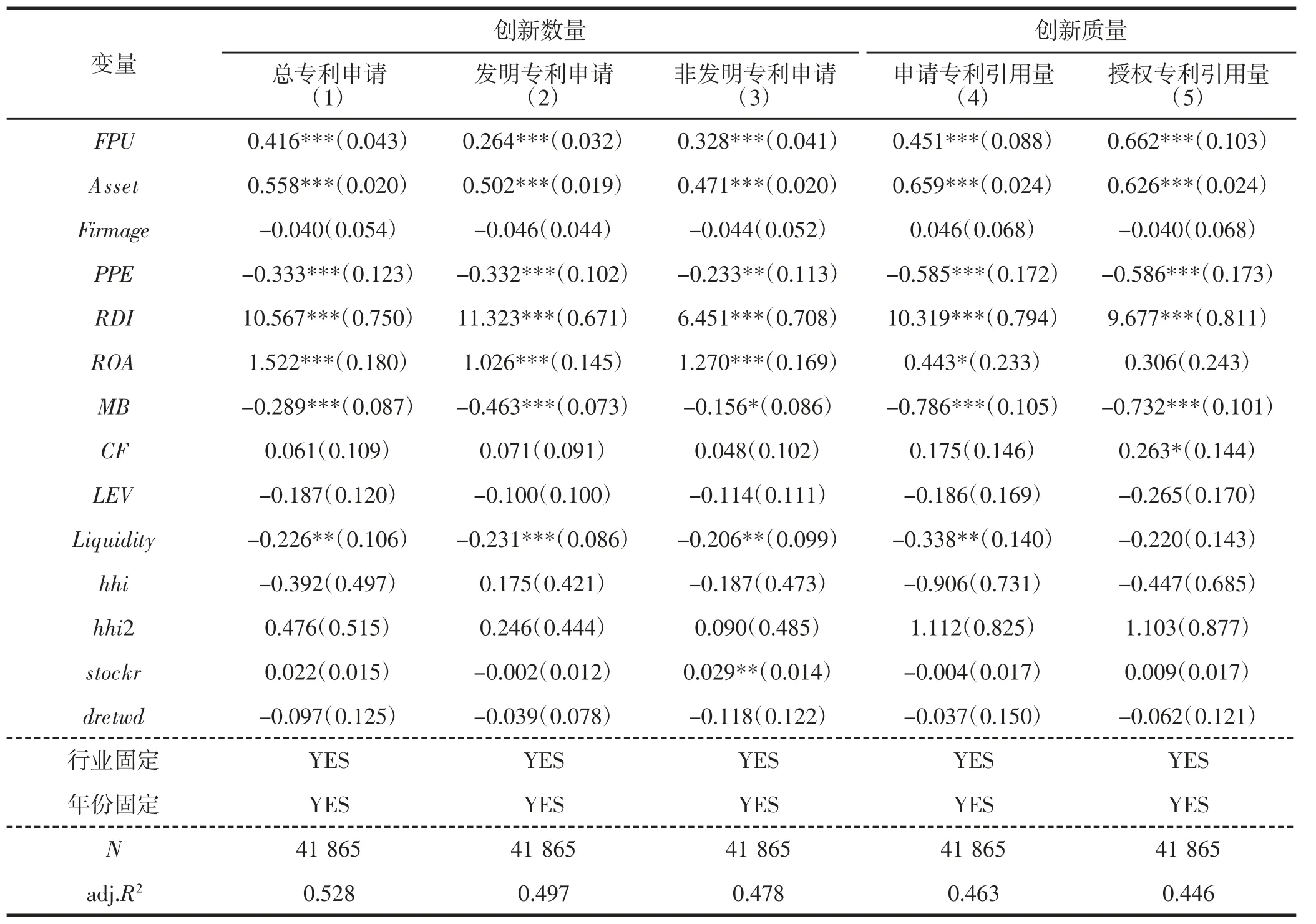

1.财政政策不确定性对企业创新的影响

表3 显示了财政政策不确定性对企业创新的效应结果。从表3 的列(1)、(2)、(3)可知,财政政策不确定性的回归系数分别为0.416、0.264、0.328,且均在1%水平上显著。这表明,财政政策不确定性与反映企业创新的总专利申请、发明专利申请、非发明专利申请之间均有显著的相关关系,当期财政政策不确定性每增加1%使得总专利申请、发明专利申请、非发明专利申请分别平均增加约41.6%、26.4%、32.8%。这表明,财政政策不确定性有效促进了企业创新数量。实证检验结果验证了研究假说1b。

表3 财政政策不确定性与企业创新

本文进一步考察财政政策不确定性对企业创新质量的影响。表3 报告了回归结果,从列(4)、(5)可知,财政政策不确定性对企业创新质量的回归系数为正,且财政政策不确定性对申请专利引用量和授权专利引用量的回归系数均在1%水平上显著。当期财政政策不确定性每增加1%使得申请专利引用量、授权专利引用量分别平均增加约45.1%、66.2%,这表明,财政政策不确定性有效促进了企业创新质量,这进一步验证了研究假说1b。这也证明了企业利用财政政策不确定性进行了“寻扶持”的策略性创新行为,即通过增加专利申请量,追求创新“数量”,谋求更多的财政政策扶助;与此同时,政府为了降低财政政策不确定性对经济社会的负面效应,政府会实施政府补贴、税收优惠、政府采购等政策来扶持企业,降低企业的外部融资压力,进而引导企业增加研发投资,推动企业进行“高质量”的实质性创新行为[16]。

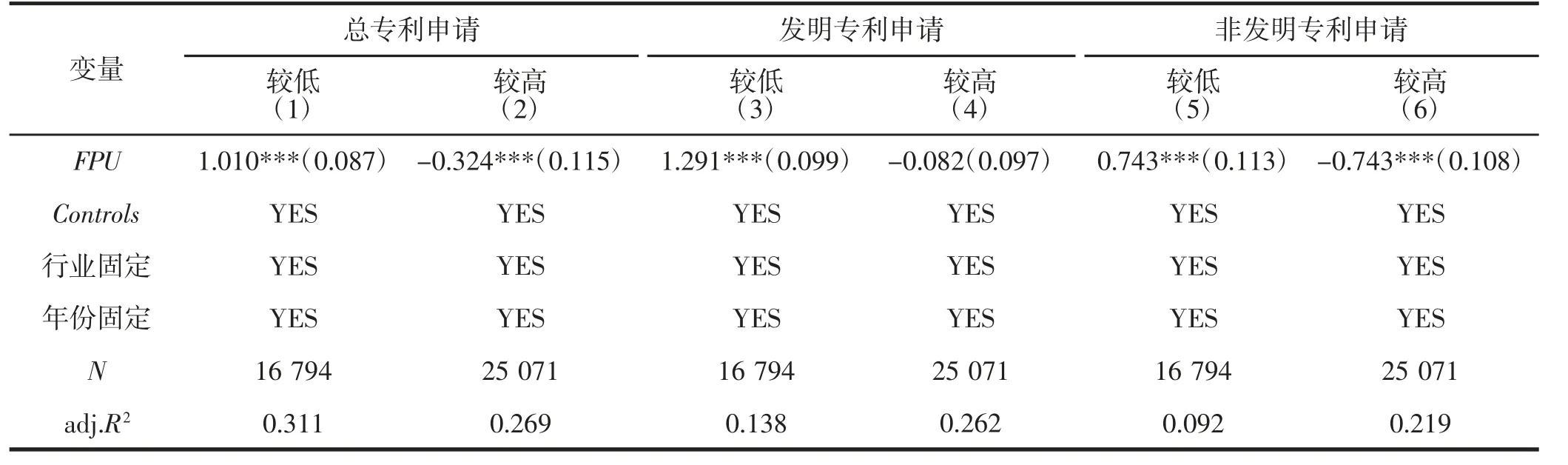

2.基于风险偏好程度的分组检验

为了检验财政政策不确定性对不同风险偏好程度企业创新的影响,本文借鉴文献[14]的做法,采用企业资产负债率(Asset Liability Ratio,LEV)衡量企业的风险偏好程度,并将企业样本分成风险偏好程度较高和风险偏好程度较低两组。

表4 给出了基于风险偏好程度的分组检验结果。列(1)、(3)和(5)是风险偏好程度较低的企业样本,列(2)、(4)和(6)是风险偏好程度较高的企业样本。结果显示,不管是总专利申请,还是发明专利申请和非发明专利申请,财政政策不确定性对风险偏好程度较低企业创新的激励作用均大于风险偏好程度较高企业,这说明财政政策不确定性对不同风险偏好程度的企业创新的激励作用有显著差异。可能的原因是,相对于风险偏好程度较低企业,风险偏好程度较高企业接收到财政政策不确定性上升的信息时,企业预期财政政策不确定性上升给自身造成负效应较低,导致企业缺乏增加研发性投入的积极性,即财政政策不确定性对风险偏好程度较高企业创新的促进作用较弱。这进一步验证了假说2。

表4 风险偏好分组回归结果

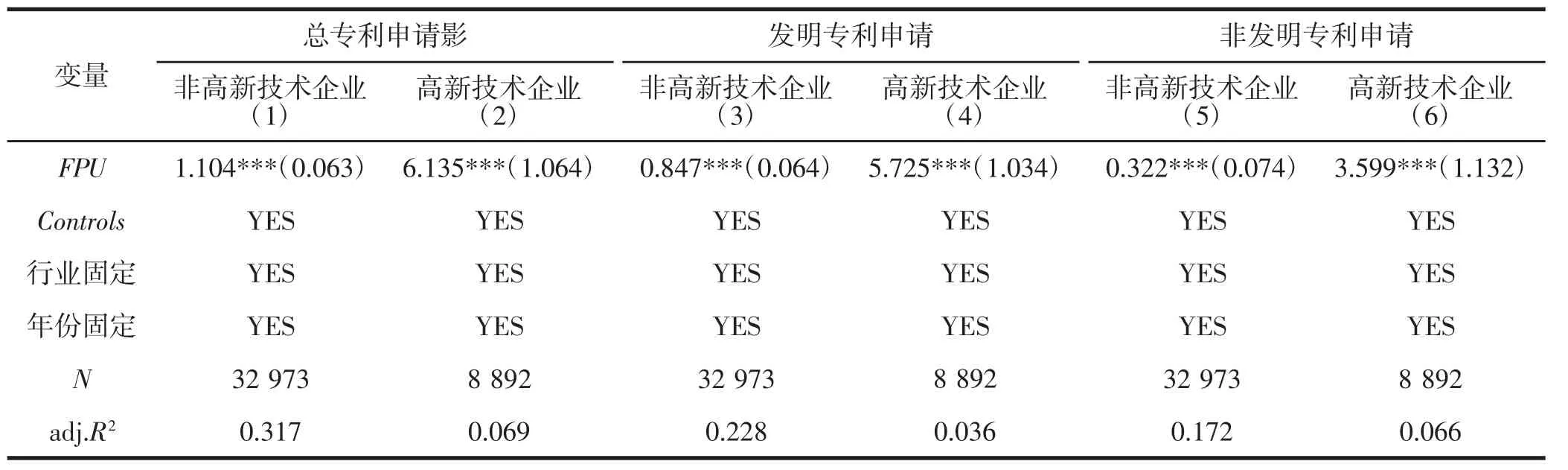

3.基于行业属性的分组检验

为了检验不同行业属性企业的财政政策不确定性对企业创新的效应,本文将企业样本分成高新技术企业和非高新技术企业两组。

表5 给出了基于行业属性的分组检验结果。列(1)、(3)和(5)是高新技术企业样本,列(2)、(4)和(6)是非高新技术企业样本。结果显示,不管是总专利申请,还是发明专利申请和非发明专利申请,财政政策不确定性对高新技术企业创新的激励作用均大于非高新技术企业,这说明财政政策不确定性对不同行业属性企业创新的激励作用有显著差异。可能的原因是,非高新技术企业自身的创新能力和成长能力较弱,当出现财政政策不确定性时,企业预期利用政策不确定性的契机不会给自身带来较大发展,加大生产性投入仍然是提升企业竞争力的主要途径,即财政政策不确定性对非高新技术企业创新的促进作用较弱。这进一步验证了假说3。

表5 行业属性分组回归结果

(三)机制检验

本文分别从主观传导机制(管理层心理预期)和客观传导机制(企业金融化)两方面进行实证检验财政政策不确定性影响企业创新的作用机制。具体模型如下:

上述模型中,Innovationit表示企业创新;Toneit代表管理层心理预期;Finit代表企业金融化;Controlit代表影响企业创新的控制变量;Industryi表示行业固定效应,Yeart表示年份固定效应,εit为随机干扰项。

1.财政政策不确定性与管理层心理预期

韩国高等[15]指出人们的乐观情绪或者悲观情绪会影响到个人对风险以及收益的判断。因此,即使面临同样的财政政策不确定性,管理者可能受到不同情绪的影响而做出不同的创新决策。为了检验管理层心理预期的中介作用,本文将管理层心理预期作为财政政策不确定性影响企业创新产出的中介变量,进行机制检验。

表6 的列(1)显示,财政政策不确定性的回归系数显著为正,这表明财政政策不确定性提高了管理层心理预期;列(2)、(3)、(4)显示,管理层心理预期的回归系数显著为正,这表明管理层心理预期促进了创新产出。上述结果说明财政政策不确定性通过提高管理层心理预期最终促进了企业创新。

表6 财政政策不确定性、管理层心理预期与企业创新的回归结果

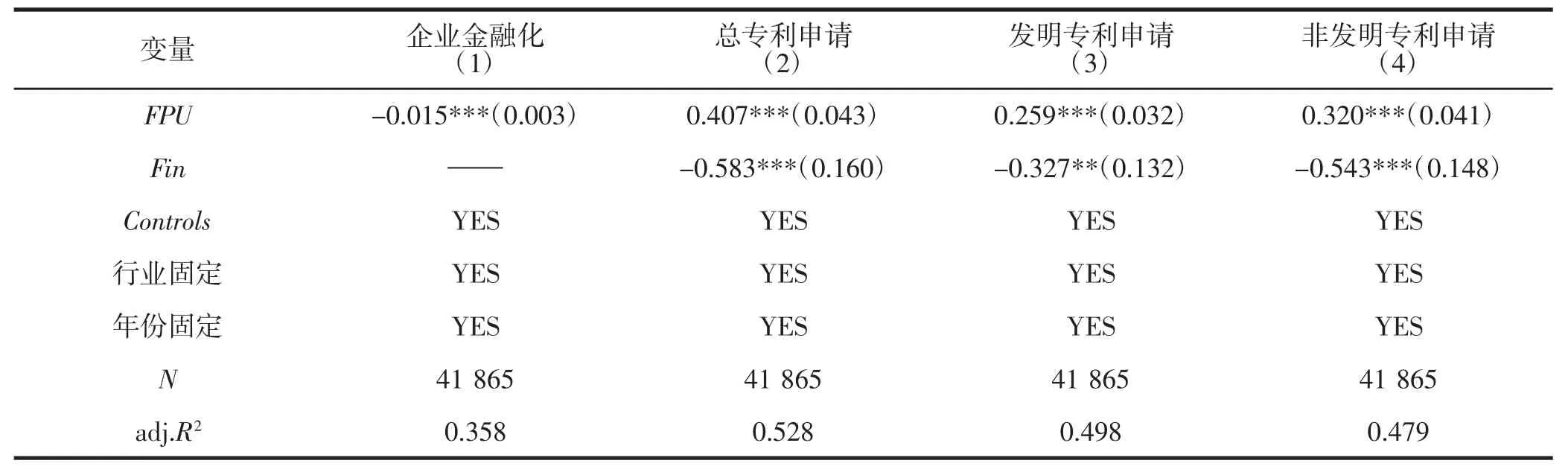

2.财政政策不确定性与企业金融化

在内外部资源有限的条件下,为了提升企业绩效,企业会增加风险低、收益高的短期金融资产投资,减少风险高、周期长的创新投入,即企业金融化挤出了创新投入;与此同时,随着企业金融资产投资的不断增加,当财政政策不确定性上升时,财政政策不确定性会加剧金融市场波动,使得金融资产投资风险加大,并可能导致金融资产投资损失。企业通过增加创新投资规模,降低金融资产投资比重,可以降低金融资产投资损失[16]。为了检验企业金融化的中介作用,本文将企业金融化作为财政政策不确定性影响企业创新产出的中介变量,进行机制检验。

表7 的列(1)显示,财政政策不确定性的回归系数显著为负,这表明财政政策不确定性降低了企业金融化;列(2)、(3)、(4)显示,企业金融化的回归系数显著为负,这表明企业金融化抑制了创新产出。上述结果说明财政政策不确定性通过减少企业金融化最终促进了企业创新。

表7 财政政策不确定性、企业金融化与企业创新的回归结果

(四)内生性检验

由于财政政策不确定性与企业创新之间可能存在自我选择问题和遗漏变量问题,这些内生性问题均会影响模型结论。鉴于模型可能存在的两类内生性问题,本文采取熵平衡匹配法(Entropy Balancing Matching,EBM)和工具变量法(Instrumental Variable Method,2SLS)来解决模型的内生性问题。具体如下:

1.熵平衡匹配法(EBM)

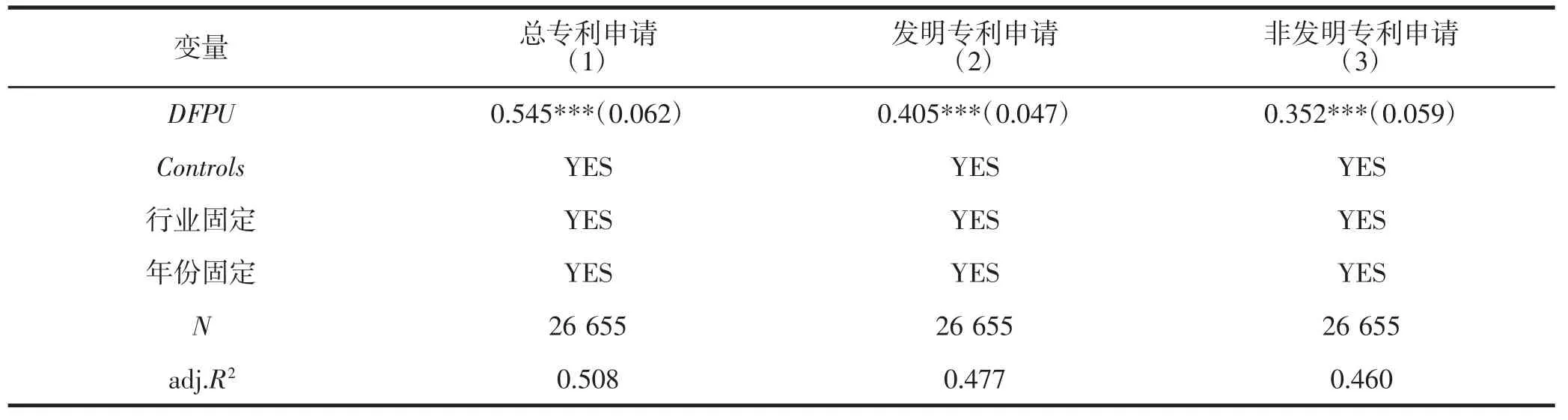

本文运用EBM 法解决样本选择偏差问题。EBM具有高度的协变量平衡、较低的模型依赖性等优点[17]。本文财政政策不确定性采用0、1 虚拟变量(Fiscal Policy Uncertainty Dummy Variables,DFPU)表示,参考张洪辉等[18]的方法,将财政政策不确定性指数按照大小顺序进行三等分,第一等分取值为0,第三等分取值为1。

根据表8 中的列(1)、(2)、(3)回归方程结果显示,DFPU 的系数分别为0.545、0.405、0.352,且均通过了1%的显著性水平检验,进一步支持了财政政策不确定性与企业创新存在显著正向关系的假说1b。

表8 熵平衡匹配后财政政策不确定性与企业创新

2.工具变量法(2SLS)

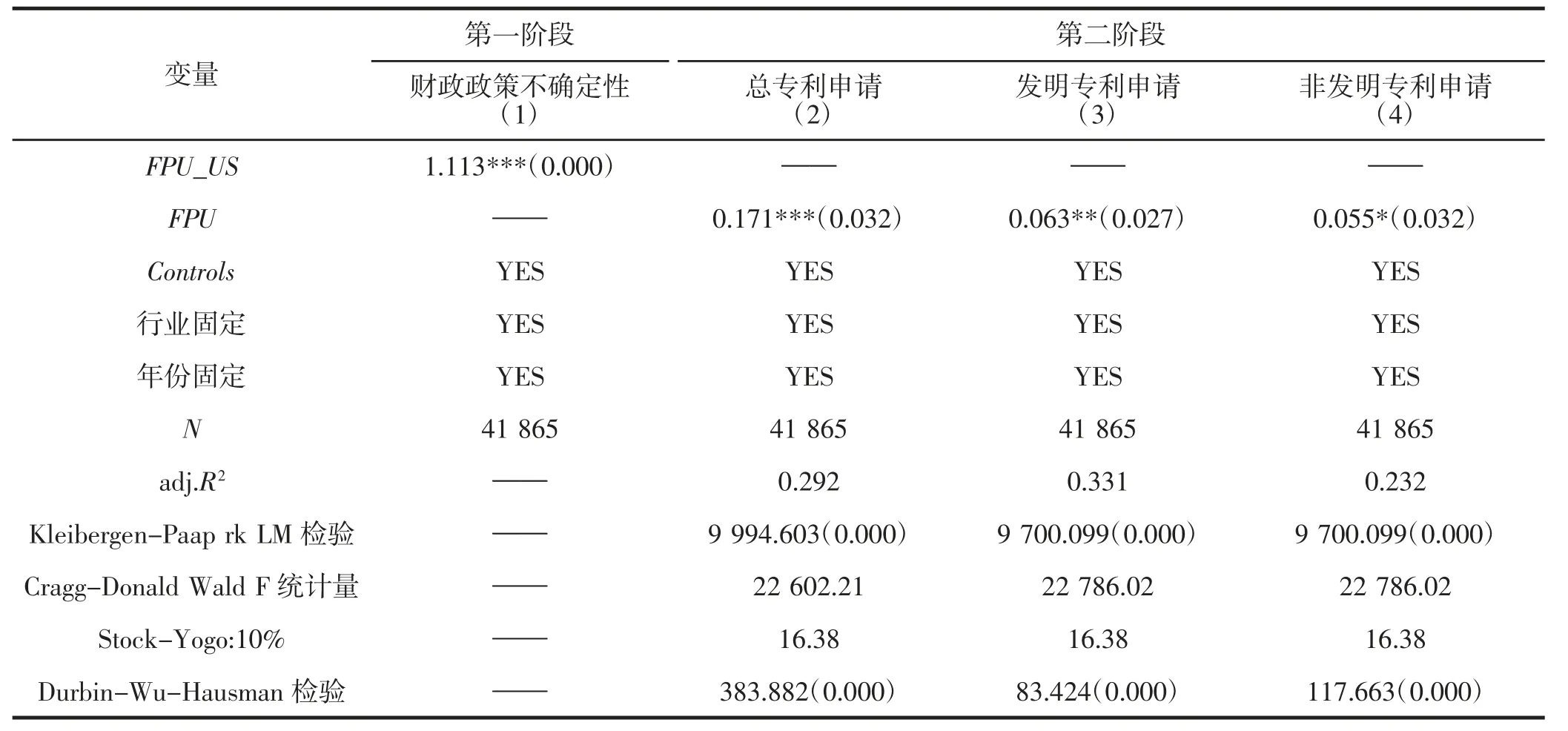

本文选取美国的财政政策不确定性(Fiscal PolicyUncertainty Index for United States,FPU_US)作为财政政策不确定性的工具变量。美国的财政政策不确定性与内生解释变量正相关,并且不会直接影响中国的企业创新。

为了检验美国的财政政策不确定性(Fiscal Policy Uncertainty Index for United States,FPU US)作为财政政策不确定性的工具变量的合理性,表9 给出了以下检验。一是不可识别检验。总专利申请、发明专利申请、非发明专利申请的Kleibergen-Paap rk LM 统计量的P 值分别为0.000、0.000、0.000,拒绝不可识别的原假设,表明不存在不可识别问题;二是是弱工具变量检验。总专利申请、发明专利申请、非发明专利申请的Cragg-Donald Wald F 统计量分别为:22602.21、22786.02、22786.02,大于10%的临界值16.38,拒绝弱工具变量的原假设,表明不存在弱工具变量问题;三是内生性检验。专利申请、发明专利申请、非发明专利申请的Durbin-Wu-Hausman 检验的P 值分别为0.000、0.000、0.000,拒绝财政政策不确定性为外生变量的原假设,表明财政政策不确定性为内生解释变量。

表9 工具变量法回归结果

从表9 第一阶段的列(1)回归结果得知,工具变量的回归系数显著为正,表明美国的财政政策不确定性与中国财政政策不确定性存在显著相关关系;从表9 第二阶段的列(2)、(3)、(4)的回归结果可知,财政政策不确定性的回归系数为0.171、0.063、0.055,且分别在1%、5%和10%水平上显著,即财政政策不确定性与企业创新之间存在显著的正相关,这也进一步验证了研究假说1b。

(五)稳健性检验

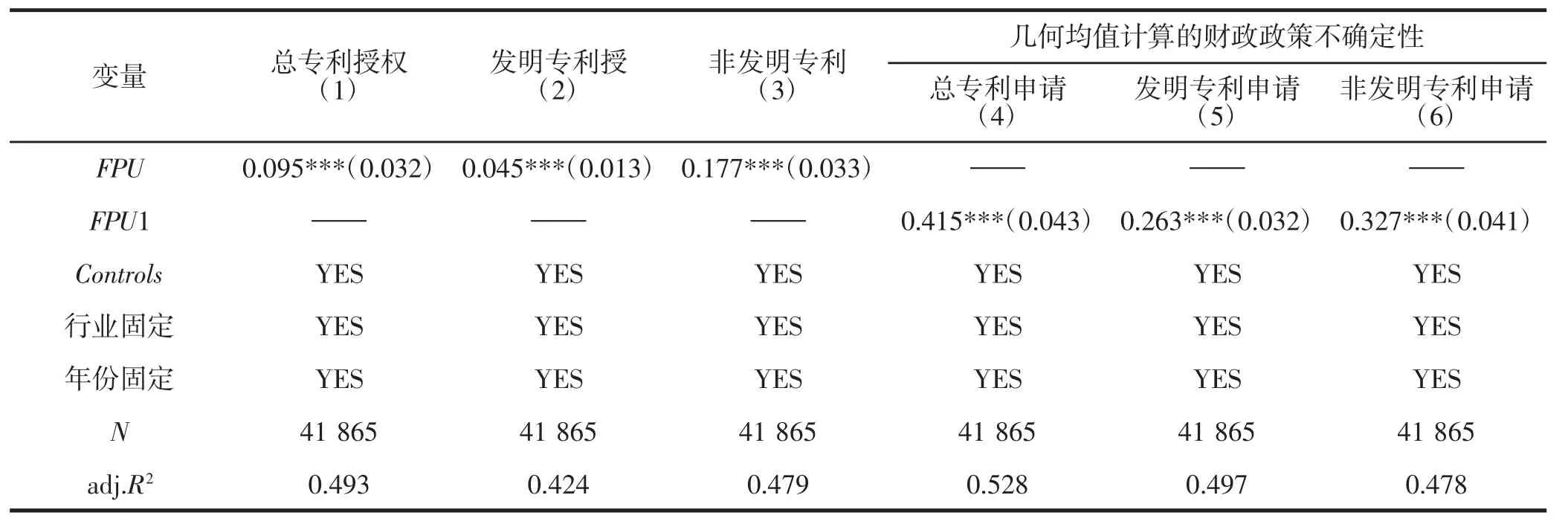

本文的稳健性检验如下:一是将专利申请调整为专利授权;二是将算数均值替换为几何均值计算的财政政策不确定性;三是采用文献[19]编制的中国经济政策不确定性指数来替代财政政策不确定性指数;四是删除北京、上海、天津和重庆的上市公司样本。由于这四个地区与其他地区相比,国家赋予了一些特殊的财政政策;五是剔除区域性和行业性层面政策的影响。本文借鉴文献[20]方法,使用省份、时间固定和行业、时间固定来剔除不同省份和行业的财政政策不确定性对企业创新的影响。从表10、11 和12 可知,稳健性检验结果显著。

表10 稳健性检验结果1

表11 稳健性检验结果2

表12 稳健性检验结果3

六、结论

自2008 年金融危机以来,世界各国为应对金融危机带来的影响频繁地制定变更本国的经济政策,这使得来自外部的经济政策不确定性极大增强,进而传导至国内,使得我国财政政策的制定也存在不确定性,而财政政策的不确定性会对企业创新行为产生一定的影响。基于此,本文尝试考察了财政政策不确定性与企业创新之间的关系。研究发现,一是财政政策不确定对企业创新数量和质量均有显著激励作用。该结论在熵平衡匹配法(EBM)、工具变量法(2SLS)、替换企业创新衡量指标、替换财政政策不确定性衡量指标、删除部分样本、剔除区域性和行业性层面政策的影响等内生性检验和稳健性检验后仍然成立;二是相对于风险偏好程度较高企业和非高新技术企业,风险偏好程度较低企业和高新技术企业的创新行为受财政政策不确定性影响更大;三是财政政策不确定性通过主客观传导机制影响了企业创新行为,即财政政策不确定性通过提高管理层心理预期、降低企业金融化来促进企业创新。

根据上文的研究结论,可以得出以下启示:一是政府在实施激励企业创新的财政政策时,要引导企业由“策略性创新”向“实质性创新”转变,从而提高企业的创新水平;二是政府要大力提升财政透明度,充分降低财政政策不确定性在政府与企业之间的信息不对称,提升企业管理层对财政政策不确定性的心理预期,激励企业增加研发投入;三是政府加快融资体制改革,进一步改善融资环境,强化落实国家对实体经济的融资扶持政策,避免企业过度金融化,引导企业由金融资产投资向实体经济投资转变,进而为激励企业创新提供金融支撑;四是政府要加快营造稳定、公平、透明、可预期的营商环境,进一步增强政策确定性和法治化水平,提振企业开展创新活动的信心。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

法律方法(2022年2期)2022-10-20

浙江国土资源(2022年8期)2022-09-06

社会科学战线(2022年6期)2022-08-25

华人时刊(2020年13期)2020-09-25

中国外汇(2019年7期)2019-07-13

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

系统工程与电子技术(2016年4期)2016-08-24

中国商论(2016年33期)2016-03-01