“双碳”背景下的绿色债券市场发展与前景展望

2023-08-09 05:44:48李姝婧编辑王亚亚

中国外汇 2023年8期

文/李姝婧 编辑/王亚亚

绿色债券市场是中国绿色金融市场的重要组成部分,在“碳达峰”“碳中和”(下称“双碳”)目标下,我国绿色债券市场进入快速发展阶段,随着市场制度体系不断完善,配套激励政策相继出台,特别是基于绿色低碳转型指标的产品创新,我国绿色债券市场进一步规范发展。截至2022年末,国内绿色债券市场累计发行规模达2.6万亿元,其中2022年全年发行规模达8748亿元,创下新高,国内绿色债券市场已初具规模。随着“双碳”目标不断深化推进,我国绿色债券市场将迎来更大的发展空间。

国际绿色债券市场发展

绿色债券(Green Bond)的概念由世界银行于2007年首次提出,世界银行将其定义为专门为支持气候相关或环境项目而发行的债务工具,其目的在于为具有积极的环境效益或气候变化效益的项目提供资金。目前,国际上主流的绿色债券标准包括国际资本市场协会(ICMA)推出的《绿色债券原则》(GBP)和气候债券倡议组织(CBI)推出的《气候债券标准》(CBS),主要围绕募集资金用途、项目评估和遴选、募集资金用途管理和存续期信息披露四大核心要素进行约定,两项标准互为补充,共同形成国际绿色债券市场的自愿性规则。

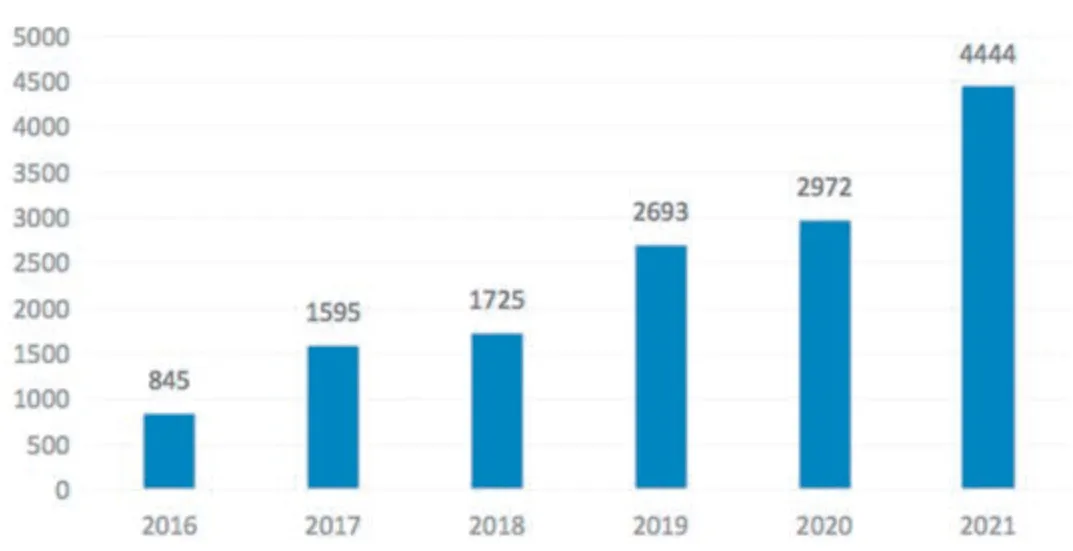

根据CBI公开数据,自2007年首单绿色债券发行以来至2021年末,全球绿色债券累计发行规模已突破1.5万亿美元。2021年,全球绿色债券发行规模达4444亿美元,同比增幅50%(见图1)。

图1 全球绿色债券发行规模(单位:亿美元)

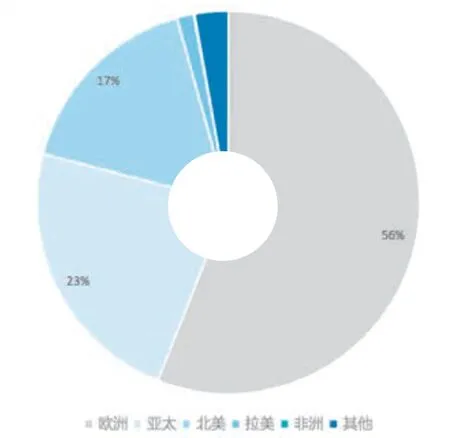

从发行地区来看,欧洲是绿色债券发行量最大的地区(见图2),2021年该地区发行规模达2488亿美元,占比56%;亚太地区排名第二且增幅最大,2021年发行规模为1027亿美元,同比增幅达82%。从发行市场来看,2021年绿色债券主要来自发达市场,发行规模达3473亿元,占比78%;新兴市场占比为19%。从发行国家来看,美国绿色债券累计发行2828亿美元,位居世界第一;中国和法国分别位居第二、第三位。

图2 全球绿色债券地区分布

政策推动国内绿债市场扩容

相较于国际绿色债券市场,虽然国内绿色债券起步较晚,但我国是最早从政府层面自上而下推动绿色金融体系建设的国家,得益于良好的政策环境,我国绿色债券市场在2016年实现了“从无到有”的增长,从几乎为零增长到人民币2071亿元。2016—2020年,我国绿色债券市场一直保持稳步发展。与此同时,多头监管下的标准分割、国内标准与国际标准衔接不一致,使得这一时期国内绿色债券参与主体较为单一,非金融企业发行份额占比较低。

2021年以来,在“双碳”目标引领下,我国高度重视绿色金融和绿色债券体系的发展与完善,加快了相关领域顶层设计,形成了“三大功能”(绿色金融发挥资源配置、风险管理和市场定价功能)和“五大支柱”(绿色金融发展涉及标准体系、金融机构监管和信息披露要求、激励约束机制、产品和市场体系、国际合作五个方面)的政策思路。债券市场监管部门和各方市场主体积极响应,加快推进绿色金融高质量发展,国内绿色债券标准不断完善、产品体系日益丰富,市场规模持续扩容,展现出前所未有的巨大发展空间。

首先,绿色债券标准首次实现国内统一。2021年4月,人民银行、发展改革委以及证监会联合发布《绿色债券支持项目目录(2021年版)》(下称“新版目录”),首次统一了国内绿色债券相关管理部门对绿色项目的界定标准,成为我国绿色债券发行、投资以及各级政府制定配套政策的参照标准。同时新版目录删除了煤炭等化石能源清洁利用等高碳排放项目,采纳国际通行的“无重大损害”原则,实现境内外标准衔接一致。

其次,绿色债券原则进一步与国际接轨。2022年7月,中国绿色债券标准委员会(下称“绿标委”)发布《中国绿色债券原则》(下称《原则》),明确了绿色债券四大核心要素,即募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露。其中一个重要变化是要求绿色债券募集资金100%用于绿色项目,回应了国际上有关国内绿债募集资金部分用于非绿领域的质疑,进一步与国际绿色金融标准接轨。

再次,首次对绿色债券评估认证机构(下称“绿评机构”)开展市场化评议。2022年绿标委首次组织成员单位、基础设施建设平台、市场机构及环境领域专家多维度对绿评机构进行市场化评议,并于9月发布评议结果,首批18家绿评机构通过绿标委注册。绿色债券评估认证机构作为绿债市场的“看门人”,对绿债市场高质量发展具有重要意义,通过严把“准入关”可以实现绿评机构规范化、标准化发展,有效提高绿色债券评估认证的质量及公信力。

此外,绿色债券产品体系日益丰富。目前国内可持续金融产品序列主要包括绿色金融和转型金融两大分支。双碳进程的不断推进,加速了可持续金融创新产品的推出。以银行间债券市场为例,绿色金融体系包括绿色债务融资工具及其子品种碳中和债和蓝色债券,募集资金专项用于节能环保、污染防治、资源节约与循环利用等绿色项目。转型金融体系包括可持续发展挂钩债和转型债券,旨在支持传统行业低碳转型融资需求。此外,随着碳排放交易市场的建立,基于碳排放量化指标的产品也在探索试点,包括碳配额挂钩债务融资工具、碳资产质押债务融资工具、国家核证自愿减排量(CCER)挂钩债务融资工具等,通过盘活存量碳资产实现便利融资。

我国绿色债券市场发展特征

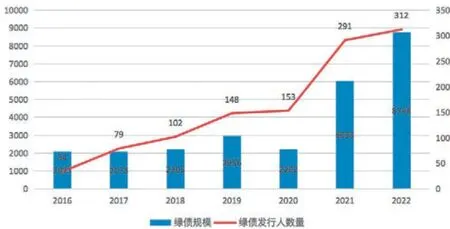

2021年,在“双碳”目标推动下,我国绿色债券市场投资活跃度大幅提升,绿债市场迎来快速扩容发展阶段,全年发行规模达6033亿元(见图3),发行主体达291户,分别是2020年的2.7倍和1.9倍。2022年在经历了上一年跨越式增长后,绿债市场依旧表现出充足的增长动力,全年发行规模达8748亿元,同比增幅45%。

图3 我国国内绿色债券历年发展规模(左轴单元:亿元,右轴单位:户)

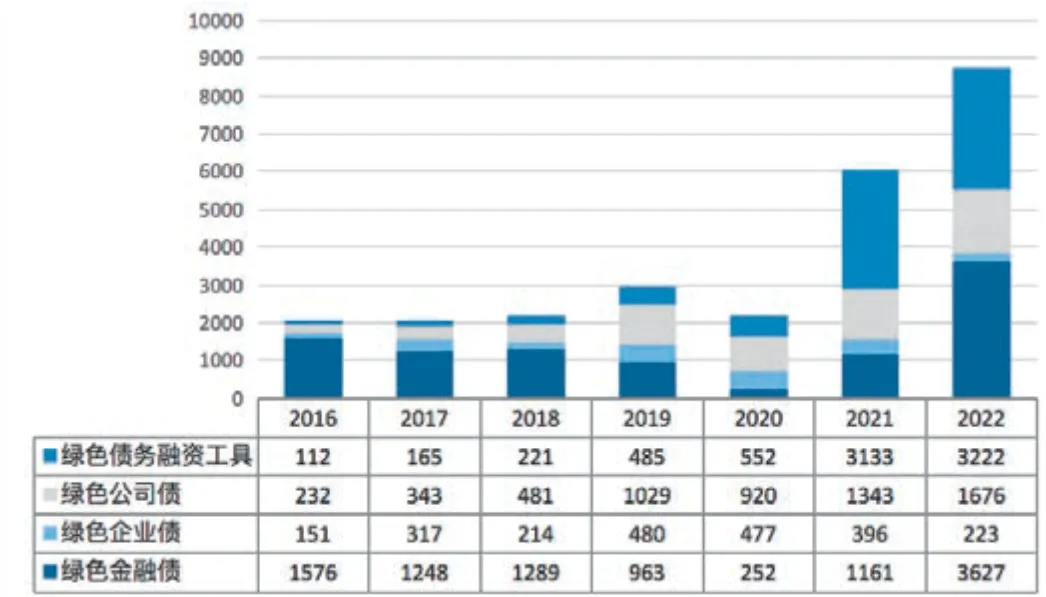

一是绿色债务融资工具发行量大幅增长,银行间市场是绿色债券主要发行场所。2019年以前,绿色金融债是绝对主力,非金融企业在市场上发行份额虽稳步增长但占比较低。2021年,非金融企业参与度持续提升,绿色债务融资工具迎来爆发式增长,首次成为发行量最大的绿色债券品种。2022年,银行间市场的绿色金融债和绿色债务融资工具以绝对优势占据市场前2位,发行规模分别占绿债市场总发行量的41%和37%(见图4)。

图4 我国绿色债券品种结构

二是证券化产品发行规模占四分之一,碳中和债贴标热度有所回落。从债券特征来看,绿色资产支持证券是绿债市场重要的组成部分,2022年发行规模共计2144亿元,占整个绿债市场的四分之一。从债券贴标来看,2022年聚焦碳减排效益的碳中和债发行规模为2123亿元,同比下降16%;市场占比24%,同比下降18个百分点,热度有所回落。而蓝色债券发行规模仅为111亿元,尚有较大发展潜力和增长空间。

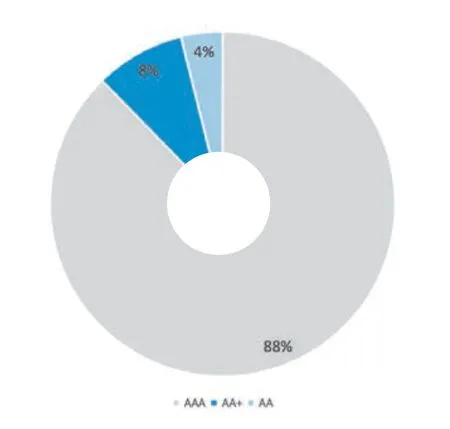

三是绿色债券发行主体信用资质整体较好,期限以中长期为主。在信用评级方面,绿色债券以高评级发行主体为主。除绿色资产支持证券外,2022年AAA级发行人绿色债券发行规模达5150亿元,占比达88%(见图5),AA+和AA级占比合计仅为12%。在企业性质方面,以央企、地方国企为主。2022年国企合计占比接近85%,其中央企绿色债券发行规模达5257亿元,占比60%。在发行期限方面,以中期限品种为主,防止期限错配。2022年占比最高的是3年期品种,发行规模达4614亿元,占比53%;占比排名第二和第三的分别是5年(含)以上品种和1年(含)以内品种,占比分别为21%和18%。

图5 2022年绿色债券发行主体评级结构

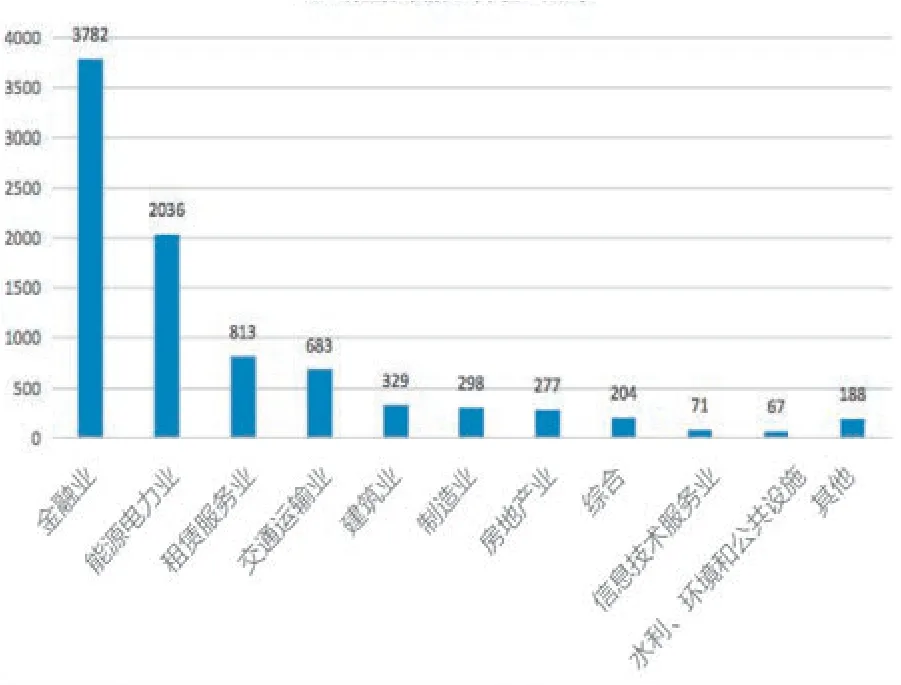

四是发行主体行业以金融、电力、租赁、交通行业为主,分布较为广泛(见图6)。2022年,因绿色金融债的绝对优势,金融机构发行绿色债券占比最高,达43%;其次是以募集资金投向清洁能源为主的能源电力行业,发行规模占比达23%;租赁行业是绿色资产支持证券的主要发行人来源,整体占比9%;交通运输业、建筑业、制造业募集资金主要投向于清洁交通、绿色建筑、绿色制造领域。

图6 2022年我国绿色债券行业分布情况(单位:亿元)

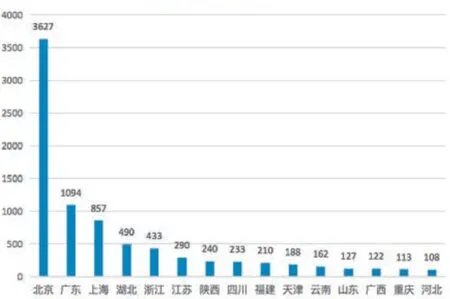

五是发行人主要集中在北京、广东、上海,与政策环境高度契合。2022年,全国共27个省(市、自治区)发行过绿色债券,其中发行规模超百亿的省(市、自治区)共15个(见图7)。北京市场发行量显著高于其他区域,2022年发行规模达3627亿元,占比41%;其次是广东、上海分列第二、第三名,占比分别为13%和10%。广东、浙江、江苏近年来绿色债券一直保持稳定发展势头,与地方政府绿色债券鼓励政策和激励机制密切相关,上述区域均出台了针对绿色债券发行人的贴息、补助、奖励政策。

图7 2022年我国绿色债券发行区域分布情况(单位:亿元)

绿色债券市场未来发展机遇

随着我国绿色债券政策框架不断明晰,绿债市场基础设施建设日益完善,国家绿色金融改革创新试验区稳步建设,地方优惠政策密集出台,未来绿色债券市场仍将面临更大的发展机遇。

一是绿色债券将成为填补“双碳”目标融资缺口的重要支撑。根据中国金融学会绿色金融专业委员会的研究估算,从2021—2050年,我国在绿色低碳领域的投资需求总额将达487万亿元。这意味着未来30年,我国需在该领域年均投入超16万亿元,其中约90%的资金需通过金融市场筹集。目前,虽然绿色信贷规模占据绝对优势,但增速已转入平台期,“双碳”目标对绿色债券和绿色股权的需求将显著提升,绿色债券将长期成为填补融资缺口的重要支撑,增长空间巨大。

二是可持续金融产品体系尚有完善空间。目前绿色债券在制度依据、标准体系、披露要求、市场建设、配套政策等方面逐步走向规范化发展,下一步需要大力发展转型类债券,以满足传统行业低碳转型融资需求。2022年中国交易商协会创新推出的转型债券便是对绿色债券的有益补充,未来转型类债券必将比照绿色债券,支持项目和经济活动范围将进一步细化,金融标准、信息披露要求等也会得以出台,届时低碳转型类债券将得到更大的发展。与此同时,随着绿色低碳转型融资需求更加多样化、差异化,与碳市场、碳排放权、环境效益相挂钩的债券将有广阔的创新空间,以推动绿色金融市场与碳排放市场相互促进、融合发展。

三是投资人绿色金融评价和环境、社会、治理(ESG)投资理念持续强化助推绿色债券投资热情。随着ESG投资理念逐步在我国渗透并发展壮大,绿色债券已成为投资主体资产配置组合中的关键部分。目前,商业银行作为绿债市场最主要的投资者,均将布局绿色金融市场作为银行转型发展的重要方向,主要表现为提升绿色信贷余额和绿色债券持有量的配置比例,这也从一定程度上助推了绿色债券的投资热情。

四是对外开放加速深化为国内绿色债券市场注入活力。随着债券市场开放程度不断提高,债券通等基础设施建设不断完善,境内外绿色标准进一步接轨,境外投资者参与境内债券特别是绿色债券投资的规模预计将持续增长,境内发行人也会为增加国际市场认可度、吸引境外资金,按照国际标准对项目进行评估认证。同时境外发行人也可以通过发行“熊猫债”的形式参与国内绿色债券市场,丰富市场参与主体,为绿色债券市场注入新的活力。

五是金融机构发行绿色金融债的体量有望增长。在我国以间接融资为主的背景下,基于金融机构发债的多重优势,金融机构发行的绿色债券或将进一步提高。从发行人角度来看,金融机构发行绿色债券在支持绿色信贷资产投放的同时,也有利于银行优化资产结构,助力业务模式转型,推动银行扩大在绿色领域的布局。从投资人角度来看,市场投资人可以通过认购绿色金融债,借助银行信贷管理流程,确保绿色投资的精准性和收益性,降低资产筛选难度。

六是企业发行绿色债券既可以低成本满足融资需求,又能够提升市场形象和社会声誉,因此企业需要把握住绿债发展机遇,广泛而深入地参与到绿色债券市场中。一方面,企业要完善自身绿色产业规划和转型发展布局,加强公司治理,将绿色发展理念贯彻到企业的每一个部门、生产经营的每一个环节,不断夯实绿色发展的底蕴和优势。另一方面,企业要强化环境效益信息披露意识,完善信息披露制度,不断提升绿债市场的认可度和关注度,从而吸引更广泛的境内外投资主体。

猜你喜欢

环境科学与管理(2023年1期)2023-04-29 02:41:59

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

中国外汇(2019年20期)2019-11-25 09:54:58

财经界(学术版)(2015年20期)2015-12-23 09:20:10