大数据如何影响企业全要素生产率

2023-08-06 16:47谢贤君郁俊莉

当代经济管理 2023年8期

谢贤君 郁俊莉

[摘 要]数字经济发展对企业技术进步展现出突出优势。文章从政策评估视角探讨大数据政策对企业全要素生产率的影响,且依托企业是否进行大数据利用活动进行实验组和对照组划分,并借助2007—2020年上市公司數据,实证检验大数据政策对企业全要素生产率的影响。研究表明,大数据政策的确显著促进了企业全要素生产率。机制分析显示,大数据政策不仅提高了企业研发投入,也增加了企业收益,最终促进企业全要素生产率。进一步来看,无论在不同国有企业还是非国有企业中,无论科技密集型企业还是非科技密集型企业,大数据政策均能够显著促进企业全要素生产率;但大数据政策影响企业全要素生产率强度上存在不同企业“所有制属性”“技术密集程度属性”的差异,在非国有企业中,大数据政策对企业全要素生产率的促进作用更强,在科技密集型企业中,大数据政策对企业全要素生产率促进效果更为明显。

[关键词]数字经济;大数据;企业全要素生产率

[中图分类号] F2707[文献标识码] A[文章编号] 1673-0461(2023)08-0022-11

一、引言

党的二十大报告强调,高质量发展是全面建设社会主义现代化国家的首要任务,是关乎实现第二个百年奋斗目标的战略保障,是以中国式现代化全面推进中华民族伟大复兴的本质要求,这就要求我们要坚持以高质量发展推进和拓展中国式现代化。在新时代背景下,促进企业高质量发展则是推进和拓展中国式现代化的必然要求,而提高企业全要素生产率则是促进企业高质量发展的重要内容。在全球新一轮科技革命、产业变革加速演进的趋势下,以人工智能、大数据、区块链等为基础的数字技术不断涌现,数字经济发展步伐显著加快,不仅推进了市场化改革与市场化机制形成,也促进了数字经济和实体经济深度融合,还显著增强了经济发展动力。可见,数字经济发展是数字时代推动高质量发展实现中国式现代化的重要引擎,在此背景下,着力推动数字经济发展是全面提升数字中国建设的整体性、系统性、协同性的重要抓手。为此,如何更好地把握住数字中国建设这一重要机遇,探讨数字经济政策如何促进企业全要素生产率并实现企业高质量发展,是中国数字经济现阶段面临的重大发展课题。也是从政策维度探讨研究中国数字经济发展问题并实现企业全要素生产率提升,这无疑是秉轴持钧、动中肯綮。

首先,本文从政策评估视角基于上市公司微观数据库数据实证检验了“大数据政策-企业全要素生产率”之间关系,有助于更好地解决内生性问题。其次,基于研发创新投入、企业收益两类渠道,更为全面、深入探讨了大数据政策对企业全要素生产率的影响机制,有助于从微观路径方面理解大数据政策与企业全要素生产率之间关系。最后,基于不同企业所有制属性、不同企业科技密集型属性,探讨了大数据政策对企业全要素生产率影响的异质性。本文的主要贡献体现在以下三个方面: 第一,本文从微观企业层面出发基于政策评估角度阐释数字经济政策对企业全要素生产率的驱动效应和机制,进一步丰富了有关技术效应的研究,不仅是对现有文献的深入拓展,也有助于解决内生性问题。第二,重点验证“大数据政策-企业全要素生产率”的关系,着重判断大数据政策在不同企业“所有制属性”“技术密集型属性”异质性表现。第三,本文基于“研发投入”“企业收益”等渠道识别了大数据政策对企业全要素生产率作用机制,有利于廓清大数据政策与企业全要素生产率之间影响机理。

二、文献综述

数字经济发展为企业全要素生产率提升提供了重要机遇。数字化转型整体对企业全要素生产率具有显著促进作用[1-3]。更多的是学者从数字技术创新[4]、人工智能、数字基础设施建设以及数字化转型等多个角度探讨了数字经济发展对全要素生产率的影响。罗佳等(2023)[5]研究表明,数字技术创新与企业全要素生产率具有显著的正相关关系,数字技术创新水平越高,意味着企业创新效率和资源配置效率越高,全要素生产率也越高。黄晓凤等(2023)[6]研究认为,人工智能发展显著提高了企业创新链、供应链和产业链的匹配程度,从而有利于提高制造业企业全要素生产率。黄漫宇和王孝行(2022)[7]研究表明,数字基础设施、数字产业化和数字经济发展环境有利于降低资本错配和劳动力错配,从而提升企业全要素生产率。刘艳霞(2022)[8]研究认为,企业数字化转型会促进效率变革和技术创新、提升决策效率和监督有效性,从而提升企业全要素生产率。邱子迅和周亚虹(2021)[9]研究发现,建立大数据试验区可推动数字产业创新和制造业智能化促进全要素生产率,且在经济欠发达、创新水平低和产业结构高度高的地区这种促进效应更强。涂心语和严晓玲(2022)[10]研究表明,数字化转型加速企业间知识溢出进而促进企业全要素生产率。秦文晋和刘鑫鹏(2022)[11]研究发现,以“宽带中国”试点为代表的网络基础设施建设能够显著提升创新水平进而促进全要素生产率。范合君和吴婷(2022)[12]研究指出,数字化能力的提升依赖于数字基础设施,随着数字基础设施不断完善,数字技术创新能力不断增强,数字技术底层支撑作用不断凸显,数字应用场景不断增加,这都有助于促进经济高质量发展。张微微等(2023)[13]研究认为,我国数字经济发展显著促进了全要素生产率,并存在一定的空间溢出效应。

进一步,李治国和王杰(2021)[14]研究认为,数字经济发展通过促进数据开发应用和数据传播共享显著优化数据要素配置,从而提升制造业生产率,且这种效应在企业所有制、企业规模、城市规模以及区域位置等方面具有异质特征。郭丰等(2022)[15]研究认为,融资约束改善、创新水平提升、企业数字化转型是数字经济提升了企业全要素生产率的重要路径和机制。王军等(2022)[16]研究认为,数字经济发展有助于矫正劳动力、资本、技术等要素错配问题,进而推升全要素生产率。但技术效率改善和技术进步的作用不可忽视,随着数字经济发展,企业全要素生产率不断提升,主要原因在于数字经济发展带来了技术效率改善和技术进步[17],同时也促进了人力资本积累和人力资本不断升级,进而促进产业结构合理化和高级化发展,从而促进全要素生产率[18]。赵宸宇等(2021)[19]研究表明,数字化转型对制造业企业全要素生产率具有显著促进作用,且作用渠道主要通过创新能力提升、人力资本结构优化、先进制造业和现代服务业融合发展以及成本节约来实现。

关于大数据与企业全要素生产率关系方面,史丹和孙光林(2022)[20]研究表明,制造业企业全要素生产率与大数据发展具有显著的正相关关系,且提高大数据发展水平可通过促进企业创新、提升要素配置效率、提升數据赋能能力促进制造业企业全要素生产率。同时,也有研究表明,大数据能力能够促进企业转型升级[21],数据要素也能提升企业全要素生产率。另外,还有部分文献从“宽带中国”试点、国家级大数据综合试验区建设角度探讨了大数据要素对于推动数字经济发展的作用力。已有探讨十分丰富,为本文进一步拓展分析提供了重要文献支撑,但由于大数据政策也是推动大数据及其数字经济发展的重要驱动力,因此从大数据政策角度来探索企业全要素生产率的这一驱动力也不能忽视。另外,在数字经济实验组和对照组区分上基于城市层面进行划分,显得较为宏观,存在一定的劣势,无法准确判断何种企业处于实验组与对照组,弱化了相应的解释力,为此,通过文本分析法挖掘并提取企业年报中关于大数据关键词条的研究方法,从而区分实验组和对照组,进而从政策评估视角实证检验大数据政策对企业全要素生产率的影响,有助于更好地解决内生性问题。

三、理论分析

(一)融资约束缓解效应

大数据政策可带来大数据技术水平的提升,也可拓展大数据技术应用范围,还可增强大数据技术使用深度,提升信息、信号传递质量,进而有助于解决银行与企业之间信息不对称问题,使得银行在为企业提供融资贷款过程中,有助于银行评估、筛选具有生产率、竞争力、创新力的企业,进而让银行与企业之间更容易建立更加有效的沟通机制,增进双方间的相互信任感,银行也对企业债务与生产经营能力形成更加稳定的预期,从而提高企业商业信用水平,企业融通资金可获得性也就越高。同时,大数据政策也将带来企业数字化转型,这种数字化转型程度越高意味着更高质量的技术和人才优势,是企业高质量发展能力的一种体现,也是“具备数字信息识别技术优势和高质发展的能力”的发展前景,这类企业也就越优质。并且这种数字化优质企业信号传递作用,可帮助商业银行降低逆向选择风险,实现企业资金更高融通效率,降低资本转化损耗,也可帮助银行提升贷款服务效率,增加企业融资可获得性。总之,大数据政策不仅可带来大数据技术水平提升、覆盖范围拓展、使用深度加深,也可带来便捷的沟通交流机会,增进融资供给方与资金需求方信任,拓宽企业创新资金获取路径。也能够极大地节约企业处理海量信息的成本,扩大内外部的信息共享范围与信息使用准确性,有效缓解外部信息不对称程度,增加企业资金可获得性。随着融资约束的改善,增加企业创新研发投入水平和强度,从而促进企业全要素生产率。

(二)成本节约效应

一方面,大数据政策带来以大数据为核心的底层数字技术发展能够有效降低企业所面临的外部交易成本[22],进而增加企业创新绩效,提高企业创新收益水平,提高企业价值和改善企业财务状况。比如,大数据政策促进大数据技术发展不仅能够提高信息透明度和时效性,进而降低信息搜寻、协商、谈判和监督等外部成本,从而形成企业内外部交易成本节约[23],推动企业创新利润提升,增加企业价值水平。另一方面,大数据政策带来以大数据为核心的底层数字技术发展的企业数字化转型,可实现高效的信息、数据处理效率,可显著改善企业委托代理成本,促进企业内部治理,提高企业创新收益。例如,康俊(2023)[24]认为以大数据、人工智能、云计算等为核心的数字技术的迅速发展和广泛应用,为企业成本管控提供了技术支撑,为此,大数据政策带来大数据技术发展实现更为高效的股东管理模式、交流沟通方式以及控制决策方法,为企业创新管理决策提供更加有效的方案,增加创新收益,显著改善企业价值,进一步促进企业全要素生产率。

(三)流动性效应

大数据政策带来以大数据技术为核心数字技术应用场景实现,可显著强化市场的正面预期,显著提升股票流动性[25],也增加投资者交换股票的频率和效率,改变大小股东对企业所有权结构,提高企业数字治理效率。进一步,股票流动性的提升,就是促进大小股东不断交换股票,转换所有权,形成一个较为稳定、合理的所有权结构,使得股东投票权与所有权比例固定在一定范围,有利于保证控制股东最大化企业价值。为此,流动性越高的证券意味着企业价值越高,企业全要素生产率也就越高。同时,企业价值最大化,将带来管理者薪酬最大化,实现管理者创新有效激励,从而实现企业价值和企业财务改善,促进企业全要素生产率提升。总之,无论是大数据政策带来的成本节约效应还是流动性效应,均可显著改善企业价值,促进企业全要素生产率提高。

四、计量模型与数据说明

(一)政策背景

一直以来,在推进我国经济社会高质量发展进程中,大数据占据了重要地位和发挥了极大作用。我国大数据政策具有较为清晰的发展脉络与演变进程,为推动以大数据为核心的新型技术能力提升、新型技术应用以及打造更高水平的数字经济提供了基础支撑。2014年中国政府工作报告首次将大数据列入政府报告中,使得大数据成为政府、学者等重要关注议题。2015年国务院发布了《促进大数据发展行动纲要》,这一大数据政策实施使得大数据正式上升为国家战略层面,实施大数据发展政策是我国经济社会发展的重要战略,这是大数据发展的里程碑。2017年我国实施了《大数据产业发展规划(2016—2020年)》,这标志着正式对大数据产业提出了专门规划。特别是发布了一大批国家层面大数据行业相关政策,为大数据在不同行业的应用提供了助力。同年,党的十九大报告提出,推动大数据与实体经济深度融合,提升了大数据对经济发展的贡献度。2020年实施了《关于构建更加完善的要素市场化配置体制机制的意见》,将大数据列为新型生产要素,这无疑是夯实了大数据在生产要素之间的地位,也是《促进大数据发展行动纲要》这一政策的升华,对于提升技术进步具有重大价值。2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出了推动大数据技术创新、培育数据全生命周期产业体系和完善大数据标准体系,这对规范大数据发展具有重要作用。实施大数据政策的首要目的就是发展以大数据为核心的新型技术,其次是提升大数据的应用能力,使得其成为一种生产要素,为了客观反映大数据政策的根本目的和初始目标,落实发展大数据技术这一根本任务,并考虑政策实施具有滞后性,本文选取了《促进大数据发展行动纲要》这一大数据政策作为本文政策冲击。

(二)计量模型

为了考察“大数据政策-企业全要素生产率”之间的关系,本文首先构建计量模型并实证检验“大数据政策-企业全要素生产率”之间的关系。并运用双重差分法(DID)来实证检验大数据政策对企业全要素生产率影响的因果效应,将《促进大数据发展行动纲要》这一政策作为外生冲击变量。具体计量模型如模型(1):

∑mk=1TFPk,i,t=α0+α1treati×postt

+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(1)

其中,被解释变量TFP表示企业全要素生产率;treati为个体虚拟变量,postt为时间虚拟变量,treati×postt为个体虚拟变量与时间虚拟变量交叉项;controli,j,k,t为一组包括企业规模、企业年龄、企业流动性、企业股东集中度等企业层面的控制变量;Indi表示企业固定效应;Yeart表示年份固定效应;εi,j,k,t表示随机误差项。另外,α1体现了数字经济政策实施前后企业全要素生产率的变化,是本文关键变量的待估参数。

(三)变量选取

1被解释变量

被解释变量为企业全要素生产率∑mk=1TFPk,i,t,其中,当k=1,2,3,4,5时,分别表示五种不同方法测度的企业全要素生产率,即分别基于普通最小二乘法(OLS)、固定效应法(FE)、半参数法(LP)、半参数法(OP)、最大似然法(GMM)所测度的企业全要素生产率,分别用TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM表示。

2政策冲击变量

treati表示个体i是否位于《促进大数据发展行动纲要》政策的实验组,为此,为了体现《促进大数据发展行动纲要》实验组和对照组,本文将treat=1表示样本期间内进行大数据技术利用活动企业的组别,treat=0表示一直未进行大数据技术利用活动的组别。为研判企业是否进行大数据活动,将通过以下方法予以识别:利用文本分析法挖掘并提取企业年报中的关于大数据关键词条,如果企业年报中出现大数据词条频次高于五次,则视为进行了大数据技术利用活动,否则,视为尚未进行大数据技术利用活动。其中,大数据活动主要包括了以下四个方面:一是大數据类型;二是大数据运用;三是大数据平台;四是大数据内容。具体如图1所示。

图1 大数据活动内容

postt表示是否开始实施《促进大数据发展行动纲要》政策,如果是在政策发生当年和之后年份,则将post赋值为1,否则为0。即,2015年及其以后年份将post视为1,否则视为0。

3其他控制变量

企业规模(size)运用企业的总员工数来衡量,企业年龄(age)运用当年年份减去企业成立年份再加1来刻画,企业流动性(ld)运用企业的流动资产总额与总资产比值来表征,企业股东权益集中度(gd)运用前五位大股东持股比例之和来表示。

(四)数据说明

1990—2002年,大数据发展正处于数据挖掘技术阶段,属于萌芽期;2003—2006年,大数据发展处于围绕非结构化数据自由探索阶段,属于突破期;2006—2009年,大数据技术形成并运算,属于成熟期,特别是2007年,数据密集型科学出现为大数据发展提供了科学基础;2010年至今,大数据发展处于深化期。鉴于大数据发展成熟期以及数据密集型科学的出现,选取2007年作为样本的起始年限。即,本文选取2007—2020年中国A股上市公司数据库作为研究样本的企业层面数据库。该数据库样本期间涵盖了全国31个省份(不含港澳台地区)的各类企业,覆盖了全部大类行业和绝大部分四位数行业,也详细记录了企业基本信息、财务数据和税收缴纳等情况,为研究微观企业行为提供了丰富的数据资料。主要变量的描述性统计见表1,其中被解释变量TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM与核心解释变量的均值、最大值、最小值和标准误均处于合理范围之内,可进行实证检验。

五、实证结果分析

(一)基本估计结果

表2基于模型(1)实证检验“大数据政策-企业全要素生产率”关系的核心估计结果。列(1)~(5)均控制了时间和行业固定效应,结果显示,DID指标(treat×post)对TFP_OLS、DID指标(treat×post)对TFP_FE、DID指标(treat×post)对TFP_LP、DID指标(treat×post)对TFP_OP、DID指标(treat×post)对TFP_GMM的估计归系数均为正,并且通过了1%的统计显著性检验,这表明以《促进大数据发展行动纲要》为代表的大数据政策的确有利于促进企业全要素生产率,从而有助于中国的企业高质量发展。这一结论说明《促进大数据发展行动纲要》这一大数据政策的实施,企业全要素生产率平均提升了171%,效果十分显著。大数据政策带来大数据技术企业覆盖面增加、使用深度加深、创新能力提升,进而提升数字技术底层支撑力度和拓展应用场景,有助于推动企业数字化转型。而企业数字化转型将形成资金成本优势,在预期收益一定的条件下,大数据政策带来企业数字化能够以较低的成本获得转型投资所需的足额资金,就会具有以低成本获取资金来源的比较优势,改善融资约束,增加技术创新研发投入,提升企业全要素生产率。同时,大数据政策带来企业数字化转型,有利于加强数字化投资激励,提升企业数字化投资经营活动的利润,进而将促使企业寻求进一步提升资本回报率的动机,形成企业对数字化投资的“推力”,促进企业数字化,提升企业全要素生产率。进一步,控制变量的系数符号基本符合预期,企业规模、企业年龄、企业流动性、企业股权集中度则对企业全要素生产率水平具有正向影响。

(二)内生性分析

1遗漏变量处理

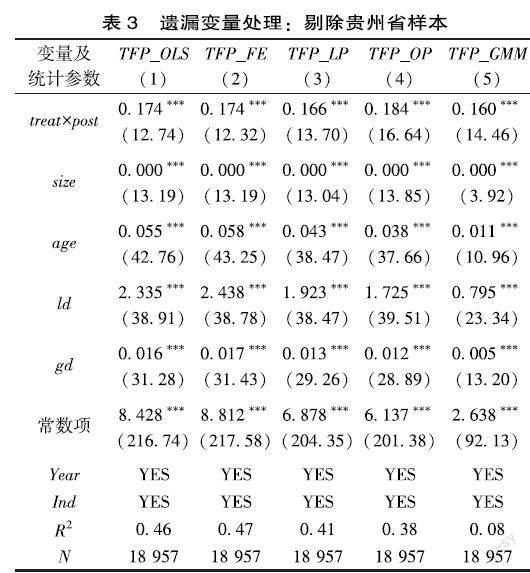

一是各省份出台的大数据政策可能会对《促进大数据发展行动纲要》这一大数据政策形成叠加效应,例如,贵州省先后制定出台了《贵州省大数据安全保障条例》《贵州省大数据发展应用促进条例》等法规,很可能对企业全要素生产率造成了叠加影响。为了真实反映大数据政策对企业全要素生产率的影响,删除了贵州省样本,如表3所示。结果研究发现,treat×post对TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM的估计系数为正,且DID项的估计系数仍在通过1%的显著性水平检验,表明了大数据政策显著促进了企业全要素生产率。

二是进一步考虑到直辖市经济资源禀赋和大数据发展意图因素可能对《促进大数据发展行动纲要》政策具有一定的选择性,本文进一步删除上海市、北京市、重庆市、天津市样本,如表4所示。结果研究发现,treat×post对TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM的估计系数为正,且DID项的估计系数仍在通过1%的显著性水平检验,表明了大数据政策显著促进了企业全要素生产率。

三是2016年实施了《国务院关于深化制造业与互联网融合发展的指导意见》,通过采取一系列措施促进制造业转型升级,推动制造业数字化、网络化、智能化,这些措施不仅与数字经济密切相关,又可以推动制造业企业全要素生产率提高。為排除这一政策的影响,再次删除了制造业样本,如表5所示。结果研究发现,treat×post对TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM的估计系数为正,且DID项的估计系数仍在通过1%的显著性水平检验,表明了大数据政策显著促进了企业全要素生产率。

2平行趋势检验

为进一步获得更加可靠的实证检验估计结果,同时为检验实验组和控制组是否满足平行趋势假定,采用估计模型(2)进行实证检验。

∑mk=1TFPk,i,t=α0+∑-2j=-1αltreati,t×postj,i,t

+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(2)

如表6和表7所示,将核心解释变量分别进行了前置1~2期处理,研究发现,在政策实施前1~2期的估计系数并未通过显著性实证检验,说明是否进行大数据技术利用活动对企业全要素生产率并无差异性影响,而政策实施当期,相比较非大数据利用活动企业,利用大数据活动企业通过《促进大数据发展行动纲要》政策,显著提升了企业全要素生产率,表明实验组和控制组满足平行趋势假设,也再次证实了大数据政策对企业全要素生产率具有显著促进效应的可靠性。

六、大数据政策影响企业全要素生产率机制路径的识别

为了刻画大数据政策影响企业全要素生产率的机制路径,本文选取了“研发投入”“企业收益”两类渠道进行验证。为此,选取计量模型(3)~(6)开展实证检验。

R&Di,t=α0+α1treati,t×posti,t+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(3)

∑mk=1TFPk,i,t=α0+α1treati,t×posti,t+βR&Di,t

+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(4)

ROAi,t=α0+α1treati,t×posti,t

+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(5)

∑mk=1TFPk,i,t=α0+α1treati,t×posti,t+βROAi,t

+∑nj=1ρjcontroli,j,k,t+Indi+Yeart+εi,j,k,t(6)

模型(3)、(4)表示大数据政策通过“研发投入”渠道影响企业全要素生产率,模型(5)、(6)表示大数据政策通过“企业收益”渠道影响企业全要素生产率。为此,本文选取了两组变量,第一组变量为研发投入(R&D,企业研发投入与营业收入的比值),刻画大数据政策对企业研发投入的影响;第二组变量为企业收益(ROA,企业利润总额与营业收入总额比值),刻画大数据政策对企业收益的影响。

一方面,大数据政策带来企业处理信息数据能力显著提升,有助于信息不对称问题、融资约束问题明显缓解,进而增加企业研发投入;另一方面,大数据政策带来融资约束改善,提高企业技术研发能力,提高企业技术创新产出和绩效,增加企业收益水平,有助于企业全要素生产率提升。表8呈现了“研发投入”的机制识别实证检验结果。在列(1)中,DID的估计系数为正且高度显著,大数据政策在很大程度上促进研发投入,即以《促进大数据发展行动纲要》政策所代表的大数据政策促进了企业研发投入。这说明,大数据政策可帮助企业实现更加丰富的信息搜集、解读、分析,帮助企业缓解融资约束,增加企业创新投入,促进企业技术进步,提高技术创新的成功率。列(2)~(6)表明,R&D对TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM的估计系数为正,且估计系数至少在通过5%的显著性水平检验,表明了企业研发投入显著促进了企业全要素生产率。也进一步说明大数据政策显著促进了企业研发投入进而促进企业全要素生产率。大数据政策带来大数据覆盖范围、使用深度以及创新能力的改善,将推动更高水平的市场有效性,而有效市场将产生具有导向性的信息,且以价格为主要形式,即“所有价格反映所有相关信息”。以证券市场和股票市场为例,大数据政策将带来数字底层技术和场景应用,进而促进数字经济发展,从而可使得弱式有效市场和半强式有效市场发挥重要功能,不仅可保证证券市场现行的价格反映所有过去价格和收益的一切信息,还保证股票价格反映过去和现在公开可获得的信息,这必然形成均衡价格,促进资本等资源实现最优配置。即证券和股票市场的价格信号,还使得资本流向经济体中各个产业的边际收益趋同,达到总量均衡与结构均衡的最优配置状态,进而将资本导向生产率较高的企业。因此,大数据政策促进数字经济发展带来市场有效性,使得市场价格反映所有相关信息,指导资本流动达到均衡的最优配置状态,提高信息处理效率,进而促进资源配置效率,显著提升企业全要素生产率。

本文进一步就大数据政策影响企业全要素生产率的企业收益机制进行了检验,具体检验结果如表9所示。实证结果发现,在列(1)中,DID的估计系数为正且高度显著,大数据政策在很大程度上提高企业收益水平。融资约束缓解激励了企业加大创新投入,可为企业创造更高水平的创新技术以及引致更高效的生态场景,使得研发投入的产出绩效水平得以提升。列(2)~(6)表明,ROA对TFP_OLS、TFP_FE、TFP_LP、TFP_OP、TFP_GMM的估计系数为正,且估计系数至少通过1%的显著性水平检验,表明了企业收益水平显著促进了企业全要素生产率。大数据政策带来企业数字化转型,能够在很大程度上降低信息不对称程度,节约企业内部成本,增加企业创新投入和促进企业技术进步,提高企业全要素生产率,同时,大数据政策带来数字化技术深度开拓和挖掘数据,助力企业进行跨行业的拓展,提高企业利润率和企业价值。借力数字经济发展,资源、客户、技术等内容的衔接度显著提升,企业生产借助“乘数效应”驱动进而实现企业价值提升。这种企业利润的改善,必然会提升企业研发创新的活跃程度、积极程度,推动企业全要素生产率提升。此外,大数据政策带来企业数字化转型,在提升了信息处理能力、融资能力以及成本节约能力后,必然会在一定程度上提升企业经营的创新性和盈利性,也会对自身财务建制的完善提供基础支撑,从而有助于提升财务稳定性,提高企业收益水平。投資者投资之后,部分投资者受到某种冲击,这部分投资者希望在非流动性项目获利之前获得资金,这种风险也容易导致对低回报率流动项目的投资动机。但是,随着大数据政策实施带来数字经济发展,将促进更加完备的股票市场,这部分投资者可以将其对非流动性项目生产技术利润有求偿权的股票通过股票市场转售给他人,即通过股票市场转售股票,而企业则可以永久地使用最初股东投资的资本,进而形成有效的长期资本投资,实现股票市场提供流动性风险分散机制。当越低的股票市场交易成本时,提供流动性风险分散能力越强,非流动性的高收益项目将得到越来越多的投资,增加企业收益,显著改善企业全要素生产率。

七、不同属性企业异质性检验

表10和表11显示了不同企业所有制属性下实证检验结果。在不同所有制企业中,无论是国有企业还是非国有企业,大数据政策都能够显著促进企业全要素生产率,但进一步对比DID系数(treat×post),发现非国有企业中treat×post估计系数明显高于国有企业中treat×post估计系数,说明相比国有企业,数字经济对非国有企业全要素生产率促进效应更强,特别是大数据政策带来非国有企业数字化转型更加明显,由于非国有企业面临更高更大的成本和竞争压力,转型动力较强,从而促进技术创新效果显著,企业全要素生产率促进作用更强。

表12和表13显示了不同企业科技属性下实证检验结果。在不同科技密集型企业中,无论是科技密集型企业还是非科技密集型企业,大数据政策都能够显著促进企业全要素生产率,但进一步对比DID系数(treat×post),发现科技密集型企业中treat×post估计系数明显高于非科技密集型企业中treat×post估计系数,说明相比非科技密集型企业,大数据政策对科技密集型企业企业全要素生产率促进效应更强,从而展现出了一定的差异化效果。

八、研究结论与政策启示

为探究“大数据政策-企业全要素生产率”之间关系,从政策评估视角探讨大数据政策对企业全要素生产率的影响,且依托企业是否进行大数据利用活动进行实验组和对照组,并借助2007—2020年上市公司数据,实证检验大数据政策对企业全要素生产率的影响效应、机制和异质性问题,研究表明:大数据政策实施的确对企业全要素生产率具有显著的促进作用。以上结果在进行了一系列遗漏变量处理和平行趋势检验后保持稳健。机制分析显示,大数据政策不仅提高了企业研发投入,也增加了企业收益,最终促进企业全要素生产率。进一步来看,无论国有企业还是非国有企业,无论科技密集型企业还是非科技密集型企业,大数据政策均能够显著促进企业全要素生产率;但大数据政策影响企业全要素生产率强度上存在不同企业“所有制属性”“技术密集程度属性”的差异。非国有企业与国有企业相比,在非国有企业中,大数据政策对企业全要素生产率的促进作用更强;科技密集型企业与非科技密集型企业相比,在科技密集型企业中,大数据政策对企业全要素生产率促进效果更为明显。

本文具有以下重要的政策启示:一是健全新型技术政策体系,夯实数字技术发展支撑基础。在顺应数字经济发展浪潮下,要在牢牢把握数字经济发展机遇的同时,应加快建立健全新一代信息通信技术政策体系,积极推动人工智能、区块链、云计算和大数据等数字技术发展,并推动以大数据为核心的数字技术在企业生产、管理、检验、反馈等多个环节的应用,增加以大数据为核心的数字技术在各区域、各行业、各企业的覆盖面积、提升以大数据为核心的数字技术创新能力,加快企业数字化转型,着实推动企业高质量发展。二是要借力以大数据为核心的新型技术政策优势,着力推动企业数字化转型发展。一方面着力推动商业银行数字化转型,提升信息整合、归类、甄别、评估、利用效率,增加企业资金可获得性,提高信贷资金配置效率,增加企业研发投入。另一方面全面发挥财政、税收、金融、基金等优势,节约企业数字化投资交易成本,提高企业收益,增强其数字化转型积极性,以此助力企业全要素生产率的提升。此外,着力建立健全大数据服务平台机制,提高大数据服务行业、企业的效率,也要积极布局全域、局部大数据服务平台和机构,增加服务数量和规模,提升大数据服务平台和机构竞争力,扎扎实实服务企业数字化转型,推动企业全要素生产率提升。三是考虑在不同所有制属性企业和不同科技密集型程度企业中,大数据政策对企业全要素生产率的影响强度差异,预示着企业应该在遵循差异化、个性化发展原则的同时,也要增强企业内外部信息共享平台的建设,提升信息共享水平,依托数字化技术实现企业内外部知识信息共享,促使知识、信息和经验在不同所有制属性企业和不同科技密集型程度企业传递和溢出,实现以大数据为核心的新型技术创新协同,以此助力企业全要素生产率的提升。

[参考文献]

[1]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J].经济管理,2022(4):5-22.

[2]张焱.数字经济、溢出效应与全要素生产率提升[J].贵州社会科学,2021(3):139-145.

[3]徐芳芳.大数据驱动下的政府绩效管理体系建设研究——基于“结构-过程-价值”理论模型[J].当代经济管理,2022(9):64-71.

[4]谢谦,郭杨.数字技术、创新要素结构优化与企业全要素生产率[J].北京师范大学学报(社会科学版),2022(6):134-144.

[5]罗佳,张蛟蛟,李科.数字技术创新如何驱动制造业企业全要素生产率?——来自上市公司专利数据的证据[J].财经研究,2023(2):95-109.

[6]黄晓凤,朱潇玉,王金红.人工智能提升了中国制造业企业的全要素生产率吗[J].财经科学,2023(1):138-148.

[7]黄漫宇,王孝行.数字经济、资源错配与企业全要素生产率[J].宏观经济研究,2022(12):43-53.

[8]刘艳霞.数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据[J].改革,2022(9):35-53.

[9]邱子迅,周亚虹.数字经济发展与地区全要素生产率——基于国家级大数据综合试验区的分析[J].财经研究,2021(7):4-17.

[10]涂心语,严晓玲.数字化转型、知识溢出与企业全要素生产率——来自制造业上市公司的经验证据[J].产业经济研究,2022(2):43-56.

[11]秦文晋,刘鑫鹏.网络基础设施建设对数字经济发展的影响研究——基于“宽带中国”试点政策的准自然实验[J].经济问题探索,2022(3):15-30.

[12]范合君,吴婷.新型数字基础设施、数字化能力与全要素生产率[J].经济与管理研究,2022(1):3-22.

[13]张微微,王曼青,王媛,等.区域数字经济发展如何影响全要素生产率?——基于创新效率的中介检验分析[J].中国软科学,2023(1):195-205.

[14]李治国,王杰.数字经济发展、数据要素配置与制造业生产率提升[J].经济学家,2021(10):41-50.

[15]郭丰,杨上广,金环.数字经济对企业全要素生产率的影响及其作用机制[J].现代财经(天津财经大学学报),2022(9):20-36.

[16]王军,张毅,马骁.数字经济、资源错配与全要素生产率[J].财贸研究,2022(11):10-26.

[17]郭吉涛,梁爽.数字经济对中国全要素生产率的影响机理:提升效应还是抑制效果?[J].南方经济,2021(10):9-27.

[18]杨慧梅,江璐.数字经济、空间效应与全要素生产率[J].统计研究,2021(4):3-15.

[19]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114-129.

[20]史丹,孙光林.大数据发展对制造业企业全要素生产率的影响机理研究[J].财贸经济,2022(9):85-100.

[21]王鑫,刘克春,曾经纬.大数据能力如何促进企业转型升级——技术创新与商业模式创新的多重中介模型[J].当代财经,2022(7):76-86.

[22]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[23]杜传忠,管海锋.数字经济与我国制造业出口技术复杂度——基于中介效应与门槛效应的检验[J].南方经济,2021(12):1-20.

[24]康俊.数字经济赋能企业成本管控的影响机制与实现路径研究[J].当代经济管理,2023(2):39-45.

[25]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

How Big Data Policies Affect Enterprise Total Factor Productivity

—Quasi Natural Experiments from the Implementation Outline

to Promote the Development of Big Data

Xie Xianjun, Yu Junli

(School of Government Management, Peking University, Beijing 100871, China)

Abstract: The development of the digital economy has greatly promoted the technological progress of enterprises. This article explores the impact of big data policies on enterprise total factor productivity from the perspective of policy evaluation, and divides the experimental group and control group based on whether the enterprise conducts big data utilization activities. This paper also empirically tests the impact of big data policies on enterprise total factor productivity using data from Ashare listed companies in Shanghai and Shenzhen stock markets from 2007 to 2020. Research shows that: big data policies have indeed significantly promoted enterprise total factor productivity; mechanism analysis shows that the big data policy not only increases enterprise R&D investment, but also increases enterprise revenue, ultimately promoting enterprise total factor productivity; further, big data policies can significantly promote total factor productivity in different stateowned and nonstate enterprises, whether they are technology intensive or nontechnologyintensive; however, there are differences in the intensity of the impact of big data policies on total factor productivity of enterprises among enterprises with different “ownership” and “technology intensive degree”. Big data policies have a stronger promoting effect on the total factor productivity of nonstate owned enterprises and technology intensive enterprises.

Key words:digital economy; big data; enterprise total factor productivity

(責任编辑:李 萌)

猜你喜欢

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

西伯利亚研究(2016年5期)2016-12-23

新闻世界(2016年10期)2016-10-11

湖南师范大学社会科学学报(2014年6期)2014-12-16