海外投资政治风险的测度

2023-07-30 08:08:17陆建明

贵州大学学报(社会科学版) 2023年4期

关键词:对外直接投资

摘 要:近年来,中国已经成为重要的国际直接投资(Foreign Direct Investment,FDI)流出国,东道国政治风险是影响中国企业高水平走出去的重要因素。对海外投资政治风险的评价目前主要基于国别维度,缺乏行业维度,这严重制约了对相关问题的深入研究。在上述背景下,本文基于投资争端案件的累计数量和FDI存量,构建了从行业维度评价FDI政治风险水平的基础指标。在此基础上,引入投资壁垒强度作为调节变量,对基础指标进行了横向修正,解决了基础指标低估高风险行业风险水平的问题;引入历史案件影响力衰减系数和国际投资协定覆盖率修正系数,对基础指标进行了纵向修正,解决了其高估近期风险水平的问题;同时,还利用美国数据重新计算了行业FDI风险指标,解决了全球数据行业统计口径粗糙和样本时间较短的问题。针对指标可能存在的缺陷,本文还提出了在应用该指标进行经验研究时需注意的问题及其解决思路。

关键词:对外直接投资;政治风险;国际投资争端;投资壁垒

中图分类号:F114.41文献标识码:A文章编号:1000-5099(2023)04-0100-15

近年来,随着越来越多的中国企业“走出去”,中国国际直接投資(Foreign Direct Investment,FDI)的流向已经从以引进外资为主转变为引进外资和对外投资并重。2016年,中国FDI流出存量首次超过流入存量。根据联合国贸易发展会议(United Nations Conference on Trade and Development,UNCTAD)的统计,2020年,中国FDI流出存量已达到23 518亿美元,仅次于美国和荷兰,居世界第三位。

企业对外直接投资(Outward Foreign Direct Investment,OFDI)对政治环境的敏感程度要高于国内市场投资[1],东道国政治风险会显著降低跨国企业在该国的FDI[2-6]。海外投资风险的内涵十分广泛,主要可划分为经济风险和政治风险两大类,其中政治风险是相关研究关注的重点①。世界银行发布的世界治理指数(Worldwide Governance Indicators,WGI)、PRS集团发布的“国家风险指南”(Internal Country Risk Guide,ICRG)、《EUROMONEY》杂志发布的欧洲货币国家风险指数(Euromoney Country Risk,ECR)、科法斯(Coface)发布的国家风险手册、经济学人智库(The Economist Intelligence Unit,EIU)发布的国家风险评估模型以及标准普尔(Standard & Poors Ratings)和穆迪(Moodys)等评级机构发布的国家风险评级指数都可以为评价各国海外投资的政治风险水平提供参考。目前,应用最为广泛的是世界银行的WGI指数。孟凡臣和蒋帆[7]在WGI指标体系的基础上,进一步引入了华尔街日报社和美国传统基金会(Heritage Foundation)发布的年度经济自由度指数(Index of Economic Freedom,IEF)以及经济与和平研究所(The Institute for Economics and Peace)发布的全球和平指数(Global Peace Index,GPI)对我国海外投资风险进行了评价。张晓朋[8]则综合了Coface、ICRG、ECR以及标准普尔和穆迪等风险评级机构发布的国家风险指数,在决策树模型、聚类分析的基础上,利用随机森林、贝叶斯岭回归复合的人工智能模型构建了综合性FDI风险指标体系。

针对中国OFDI的研究发现,东道国政府效率、监管质量和腐败控制等制度因素对中国企业的海外投资具有重要影响[9],东道国政府自律性下降、领导人换届和投资保护程度提高等政治不稳定因素显著不利于中国的OFDI[10-12]。上述研究说明,海外投资风险是影响中国企业OFDI行为的重要因素。但同时,已有研究也发现,中国OFDI的区域分布呈现出所谓的“制度风险偏好”。巴克利(Peter J.Buckley)等[13]基于中国1984—2001年对外直接投资数据的研究发现,中国的OFDI除了更倾向于流向与本国距离近、文化相似、市场规模大、资源丰富的国家之外,还更加偏好制度风险较高的国家。后续的经验研究也进一步支持了这一观点,并发现这种制度风险偏好在国有企业的OFDI行为中更加明显[14](部分研究也得出了相反的结论,如在罗伟和葛顺奇[15]用《国家风险指南》(Internal Country Risk Guide,ICRG)中的各国风险指数衡量东道国风险程度的研究中,发现中国的对外直接投资并未表现出制度风险偏好。)。针对中国OFDI的制度风险偏好之谜,已有研究主要从以下几个角度进行了解释:首先,由于与制度相对不完善的东道国在“制度距离”上更为接近,中国OFDI更倾向于选择这类与本国制度更为相似的国家,对这类国家的经济援助也促进了中国企业在当地的投资[16],从而造成了制度风险偏好的表象[17];其次,中国OFDI的主体是国有企业,且多为资源寻求型,其对外直接投资动机并不完全以利润最大化为目标,从而表现出制度风险偏好特征[18-19];再次,多数自然资源禀赋丰富的国家制度质量都偏低,在合理控制东道国资本密集度与自然资源丰富程度的影响后,中国OFDI并未显现出制度风险偏好[20-21]。

上述研究在一定程度上解释了中国OFDI的制度风险偏好现象,但其对海外投资政治风险的评价都是国别层面的,并未考虑海外投资风险在行业维度的差异。对于同一个东道国,不同行业的海外投资风险也存在重大差异。即便是在政治风险较高的东道国,跨国公司也可以通过选择风险较低的行业来规避投资风险。但由于缺乏从行业维度评价海外投资政治风险的指标,相关研究都未考虑行业维度海外投资风险水平差异对中国企业海外投资行为的影响。除了在风险评价方面,在FDI数据体系中,在诸多方面也都存在细分行业维度数据不完备的问题,这已经成为约束相关研究的一个重要瓶颈。

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,要“健全促进和保障境外投资的法律、政策和服务体系,坚定维护中国企业海外合法权益,实现高质量引进来和高水平走出去。”在细分行业维度对海外投资风险进行测算是深入研究海外投资风险如何影响中国企业走出去的重要基础性工作,对为促进中国企业高水平走出去构建更完备制度保障体系具有重要意义。在上述背景下,本文将尝试以国际投资争端案件数据为基础,构建从行业维度评价FDI政治风险的指标,以期为完善FDI行业数据体系、推进相关研究做出贡献。论文后续的结构安排如下:第一部分介绍全球国际投资争端案件的发展与现状;第二部分基于全球国际投资争端案件数据构建评价行业海外投资风险的基础指标,并针对基础指标存在的问题对其进行横向修正和纵向修正;第三部分针对全球数据存在的统计口径粗糙和时间范围过短问题,利用更加完备的美国数据重新计算了指标,提高了指标的行业细分程度并延长了时间跨度;第四部分分析了该指标在经验研究应用中需注意的问题,并提出了相应的解决思路和处理方案;最后是结论性评述。

一、国际投资争端案件的基本情况

目前,国际投资争端解决中心(The International Centre for Settlement of Investment Disputes,ICSID)和联合国国际贸易法委员会(United Nations Commission on International Trade Law,UNCITRAL)是全球最重要的国际投资仲裁机构。ICSID是根据1966年正式生效的《关于解决国家和其他国家国民之间投资争端公约》(简称华盛顿公约)而成立的,目前其缔约国及签字国已达到164个,仅波兰、伊朗、印度、巴西、南非、越南等国家尚未加入该协议。UNCITRAL设立于1966年,由联合国大会选出的60个成员国组成,其宗旨是促进国际贸易法逐步协调和统一。在其下设的六个工作组中,第二工作组负责国际仲裁和调解。根据联合国贸易与发展大会(UNCTAD)的统计,选择ICSID和UNCITRAL作为仲裁机构的投资争端案件所占的比重分别为59.2%和31.8%,合计超过了90%。

1.国际投资争端案件的整体情况

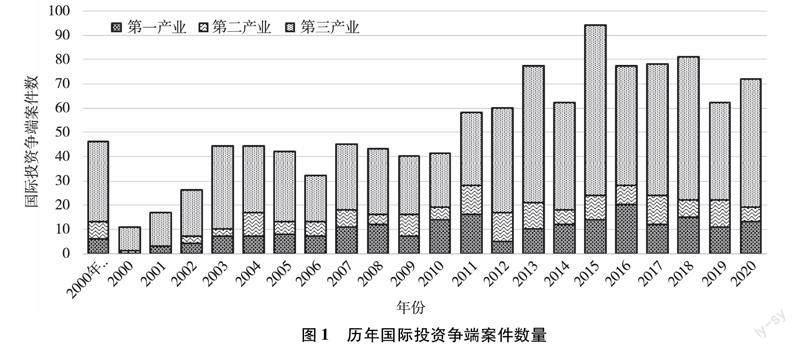

近年来,国际投资争端案件发生的频率整体上呈不断上升的趋势。据UNCTAD的国际投资争端数据库(ISDS Navigator)统计,截至2020年,全球共发生国际投资争端案件1 104件。图1显示了历年发生在第一、第二和第三产业的投资争端案件数量。由图1可见,在2000年以前发生的投资争端案件共46件,进入新世纪后,投资争端案件数量逐步增长。从2003至2010年,每年发生的投资争端案件均保持在40件左右。2010年以后,每年发生的投资争端案件都超过了50件,2015年甚至超过了90件。从三次产业的分布看,70%左右的投资争端案件都发生在第三产业,发生在第一产业的投资争端案件约占20%,10%左右的案件发生在第二产业。

国际投资争端是以投资者母国和东道国签署的国际投资协定(International Investment Agreement,IIA)为依据的,在提出申诉时,投资者必须指出东道国违反了IIA中的哪一项条款。表1展示了上述投资争端援引IIA条款的情况(由于在最终裁定的案件中,裁定存在違反情况的条款数据缺失比较严重,故其加总数据与案件总量差距较大。)。

由表1可见,从申诉者主张的条款看,“公平公正待遇”“间接征收”“充分保护和安全”以及“任意、不合理和/或歧视性措施”四个条款是被援引最多的,都有超过200个案件在申诉时被投资者援引;其次是“直接征收”“保护伞”“国民待遇”和“最惠国待遇”条款,被援引次数都超过了100次;其他条款被援引的次数都不足100次。从最终裁定的结果看,违反“公平公正待遇”条款的案件是最多的,达到154件;其次是直接征收和间接征收条款,违反这两个条款的案件合计达108件。从国际投资争端案件涉及的IIA条款上看,国际投资的风险主要集中在东道国对投资者的不公平或不公正待遇以及对投资者资产的征收方面。

2.国际投资争端案件的国别与行业分布

国际投资争端案件涉案国家和涉案行业的分布并不均匀。表2分别展示了按投资争端案件涉及的母国(申诉国)和东道国(应诉国)进行统计的案件国别分布情况(国名后面括号中显示的是涉及该国投资争端案件的数量,在按应诉国的统计中,由于涉案低于20件的国家过多,其涉案数量没有一一展示。)。

由表2可见,从投资争端案件涉及的东道国看,发生投资争端案件最多的国家为阿根廷、委内瑞拉和西班牙,这三个国家作为应诉国的案件都超过了50件,是投资风险最高的国家;其次是捷克和埃及,涉案数量都超过了40件;涉及墨西哥、波兰和加拿大三个国家的案件均在30到40件之间。整体上看,作为应诉国涉及投资争端案件较多的国家大多是发展中国家或转型国家,这反映了这些国家普遍具有较高的投资风险。从投资争端案件涉及的母国看,发起投资争端最多的国家是美国,其发起的案件高达194件;其次是荷兰,其发起的案件也高达118件;德国、西班牙、加拿大和法国发起的投资争端案件也都超过了50件。上述7个国家发起的投资争端案件已经超过了案件总数的60%。整体上看,作为申诉国涉及投资争端案件较多的国家都是重要的FDI流出国,以西方发达国家为主。改革开放以来,中国逐渐成为重要的FDI流入国和流出国,签署的BIT(Bilateral Investment Treaty)也已达到145个。但直到近年来,中国才逐渐卷入国际投资争端之中。目前,中国作为应诉国的投资争端案件只有6件,作为申诉国的案件也只有8件(中国作为申诉国的第一个投资争端案件是发生于2007年的“谢业深诉秘鲁案(Tza Yap Shum v.Peru)”,作为应诉国的第一个案件是发生于2011年的“马来西亚依桂兰公司诉中国案(Ekran v.China)”。)。

从图1中已经可以看出,国际投资争端案件主要集中在第三产业。图2进一步展示了依据国际标准行业分类(ISIC Rev 4.0)的行业大类进行统计的投资争端案件行业分布情况。从图2可见,涉及第一产业(大类A和B)的案件共214件,其中涉及采矿和采石业的案件达到178件。涉及第二产业的案件共155件,其中“食品制造(10)”“化学品及化学制品制造(20)”“其他非金属矿物制品制造(23)”和“基本金属制造(24)”是涉案最多的几个行业,涉案分别有34件、20件、17件和15件。在第三产业中,涉案最多的行业是“电、煤气、蒸气和空调供应行业(35)”,高达202件;涉及“建筑业”“金融和保险”两个行业大类的案件也都超过了100件;涉及信息和通讯、运输与储存以及房地产行业的案件也都超过了50件。其他行业的投资争端案件都低于50件(行业名称后括号内的数字为该行业相应的行业代码,下同。)。

通过上述数据可以看出,海外投资风险不仅在国家间存在较大差异,在不同行业之间也存在着非常大的差异。因此,从行业维度测算海外投资的风险强度是非常必要的。

二、基于国际投资争端的FDI风险基础指标及其修正

1.行业维度FDI风险指标的构建思路

投资争端案件是海外投资风险触发的集中表现,因此,一个行业投资争端案件爆发的数量可以作为衡量其海外投资风险的核心指标。但是,直接用投资争端案件发生的频率作为衡量一个行业FDI风险的指标存在着较大缺陷,主要表现在以下两方面:

第一,从同一年度不同行业横向比较的角度看,这种方式存在低估高风险行业FDI风险水平的问题。当一个行业的FDI存量较小时,发生投资争端案件的数量也会较少。因此,当一个行业投资争端案件数量较少时,既可能是因为投资风险较低,也可能是因为该行业FDI规模很小。同时,FDI也会受到投资风险的影响。当一个行业投资风险较高时,跨国公司的海外直接投资也会更加谨慎,这意味着高风险行业的FDI存量本身也会较少,且其风险规避的意识也会较强。因此,即便用投资争端案件数量除以FDI存量,也存在低估高风险行业投资风险的可能。

第二,从同一个行业不同年度纵向比较的角度看,这种方式存在高估近期FDI风险的问题。在用一个行业当期国际投资争端案件累积数量作为测算其FDI风险水平时,在大多数情况下,越靠后的年份投资风险水平会越高。这将导致对同一个行业的FDI风险进行跨期比较时,会产生较为严重的偏差。这种偏差主要来源于以下两方面:首先,国际投资争端案件提交仲裁机构的前提是投资者的母国和东道国之间存在着已经生效的IIA,国际投资争端案件数量的增加在一定程度上也是IIA数量增加的结果。IIA可以为投资者的权益提供更好的保障,国际投资争端案件本身就是投资者借助IIA保护自身权益的表现。因此,在不同时期,如果IIA的覆盖率发生改变,国际投资争端案件数量的增加并不一定是行业投资风险水平提升的结果,也可能是IIA覆盖率提升的结果。其次,一个国家的制度环境会不断发生改变,任何一个投资争端案件都是在东道国当时的制度环境下发生的。随着东道国制度环境的变化,发生时间越久远的案件,其反映当前投资风险程度的作用就越小。

考虑到上述因素,本文将首先用投资争端案件数量除以行业FDI存量来建构行业FDI风险的基础指标;在此基础上,进一步对FDI风险的基础指标进行横向修正和纵向修正,从而使其能够更客观地反映不同行业在不同时期的FDI风险水平。

2.行业维度的FDI风险基础指标

本文基于投资争端案件数量和OFDI存量构建了衡量行业FDI风险的基础指标,其计算方法如下。

在式(1)中,i代表行业,j代表国家,t代表时间,ψit为行业FDI风险基础指标,cijk为j国k年度在i行业作为申诉国爆发的投资争端案件数量,oijt则为同t时期j国在i行业的OFDI存量。在式(1)中,为了消除量纲,分母和分子都取了自然对数。在取对数时,为了避免案件数量为0的行业被剔除,分子中所有案件数量的数据都加上了1。

相对于国际贸易数据,FDI数据统计的完备性有很大差距,尤其缺乏细分行业层面的FDI数据。目前,只有国际经济合作组织(OECD)对各国行业维度的FDI数据进行了相对完善的统计。同时,OECD成员国多为发达国家,基本涵盖了全球主要的FDI流出国,其OFDI的行业结构具有较强的代表性。基于上述原因,本文选择了20个OECD主要成员国,并用这些国家的行业OFDI存量(单位为百万美元)代表全球OFDI的行业结构(在综合考虑FDI流出存量、国际投资争端案件数量和统计数据完备性的情况下,本文选取的20个样本国家分别为:奥地利、比利时、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、以色列、意大利、韩国、卢森堡、荷兰、挪威、西班牙、瑞典、土耳其、英国和美国。中国、加拿大、日本、塞浦路斯等国家虽然在OFDI和国际投资争端案件中也比较重要,但其FDI行业数据缺失比较严重,故未将这些国家纳入统计范围。考虑到数据的完备性,样本的时期为2013至2019年。)。2013年,上述样本国家的OFDI存量占全球的比重达到75.78%。近年来,虽然这一比重呈现下降趋势,但2020年仍达到57.22%。从投资争端案件看,截至2020年,这20个国家作为申诉国的案件共818件,占案件总数的比重高达74.09%。

图3展示了2013和2019年第一产业和第二产业中各ISIC Rev 4.0二分位行业FDI风险基础指标的情况。由图3可见,虽然2019年国际投资争端案件的累计数量比2013年增加了近一倍,但由于OFDI存量也在同步增加,各行业FDI风险基础指标的增幅并未像案件累计数量的增幅那么大。在第一產业中,“作物和牲畜生产、狩猎和相关服务(01)”“林业与伐木业(02)”“石油及天然气的开采(06)”“金属矿的开采(07)”的基础风险指标较高。在第二产业中,基础风险指标较高的行业与第一产业关联都比较紧密,如食品、饮料、烟草、纺织品及纸类制造(10、11、12、13、17)以及石油、金属、化工制品制造(19、20、21、23、24),涉及这些行业的案件往往同时也涉及第一产业的相关行业。

图4显示了第三产业各行业FDI风险基础指标的情况。由图4可见,第三产业的FDI风险基础指标整体上高于第一产业和第二产业。其中,涉及公共基础设施的“电、煤气、蒸气和空调供应(35)”“供水、污水处理、废物管理和补救(36、37、38)”两个行业大类中多数子行业的基础风险指标都非常高;建筑业中的两个子行业(代码为41和42)的FDI风险基础指标也比较高;在运输与储存领域,“航空运输(51)”业的FDI风险基础指标最高;在信息和通信领域,“电信业(61)”的FDI基础风险指标最高;在金融与地产领域,“银行业(64)”及“房地产业(68)”的FDI基础风险指标最高。在第三产业的其他子行业中,FDI基础风险指标最高的是“其他专业、科学和技术(74)”和“赌博和押宝(92)”两个子行业。

3.行业FDI风险基础指标的横向修正

FDI风险基础指标虽然可以在很大程度上体现一个行业的海外投资风险,但该指标存在低估高风险行业海外投资风险的问题。其主要原因在于,投资者在高风险行业进行海外投资时,会主动采取投资风险规避行为,从而降低投资争端案件爆发的概率。这些投资风险规避行为主要包括以下两类:首先,选择投资风险更低的东道国,由于投资风险较高,投资者在这些行业的海外投资往往更加倾向于选择投资环境更好、政治风险更低的东道国进行投资;其次,选择投资风险更低的投资方式,在投资风险较高的情况下,跨国公司往往会采取与东道国企业合资或合作的方式进入东道国,这些方式都会有效规避海外投资风险,降低投资争端案件爆发的概率。

海外投资风险是无法直接观测的,因此,必须选择一个理论上与海外投资风险强度相关且可观测的变量,并借助这个变量对FDI风险基础指标进行修正。陆建明等[22]利用美国及其FTA伙伴国负面清单的文本信息,测算了ISIC Rev 4.0四分位层面细分行业的投资壁垒强度。投资壁垒强度越高的行业,各国针对外资的限制措施就越多、越严格,也意味着该行业与国家安全的关联也越紧密。国家安全及与之相关的公共利益通常是东道国政府干预外资企业运营甚至征收其资产的重要理由。因此,从理论上讲,投资壁垒的强度应该与海外投资风险强度具有较强的正相关关系。基于上述分析,本文假定行业海外投资风险强度与投资壁垒强度正相关,并基于投资壁垒强度对FDI风险基础指标进行修正,修正方法如下式。

在式(2)中,ρit为修正后的行业FDI风险指标,λit=ψit×βi/βi为横向修正系数,θ(0<θ≤1)为修正系数的权重。横向修正系数中βi为行业投资壁垒强度,ψit为t年度行业FDI风险基础指标的均值,βi为各行业投资壁垒强度的均值(在计算投资壁垒强度时,本文沿用了陆建明等[22]的方法,选取了42个国家在FTA协议中的686份负面清单,同时考虑了对特定行业存在限制的国家数、各国针对该行业的平均不符措施数和平均累积限制强度等三方面因素,测算了反映该行业投资限制程度的指标“核心度”,并将其作为衡量投资壁垒强度的指标。)。由于βi/βi的均值为1,将其乘以ψit后,λit与ψit就成为均值接近的两个数列。一个行业的投资壁垒强度越高,修正系数λit的值就越大,对该行业FDI风险强度上调的幅度也越大;同时,赋予修正系数的权重θ越大,修正系数的作用就越大,对行业FDI风险强度的调整幅度也越大。

图5比较了当θ取0.5时,2019年FDI风险基础指标ψi和修正后的FDI风险指标ρi与投资壁垒强度βi之间的散点图。在图5中,横轴是行业投资壁垒的强度,纵轴是FDI风险指标的数值。

如图5所示,FDI风险基础指标与投资壁垒强度之间并未呈现出很强的正相关关系,数据标记点发散程度较高。但在对FDI风险基础指标进行修正后,修正后的FDI风险指标与投资壁垒强度之间呈现出非常强的正相关关系,这与对投资风险强度与投资壁垒强度之间关系的假定也是相符的。

以2019年为例,经过横向修正后,海外投资风险程度排在前十位的行业依次为“电、煤气、蒸气和空调供应(35)”“航空运输(51)”“电信(61)”“石油及天然气的开采(06)”“房地产(68)”“金属矿的开采(07)”“集水、水处理与水供应(36)”“保险和养恤金之外的金融服务(64)”“土木工程(42)”和“作物和牲畜生产、狩猎和相关服务(01)”。除了国际直接投资极少涉及的个人服务、国际组织等行业(代码为94、95、97、98、99)外,投资风险程度排在后十位的行业依次为“机械和设备的修理和安装(33)”“兽医(75)”“为楼房和院落景观提供的服务(81)”“就业(78)”“计算机、电子产品和光学产品制造(26)”“机械设备除外的金属制品制造(25)”“计算机程序设计、咨询及相关(62)”“皮革和相关产品制造(15)”“服装制造(14)”“家具制造(31)”。总体而言,风险程度较高的行业主要有两个主要特征:其一是与国家安全关联较为紧密,投资壁垒较高;其二是通常为重资产行业,投资规模较大。与之相反,风险程度较低的行业则往往是轻资产的服务业或与国家安全关联较弱的制造业。特别值得注意的是,与高风险基础行业存在紧密关联的制造业通常也有着较高的投资风险,如“食品制造(10)”“基本金属制造(24)”和“焦炭和精炼石油产品制造(19)”等(各行业海外投资风险指数的具体数据可联系作者索取参阅,Email:Lujianming0309@163.com。)。

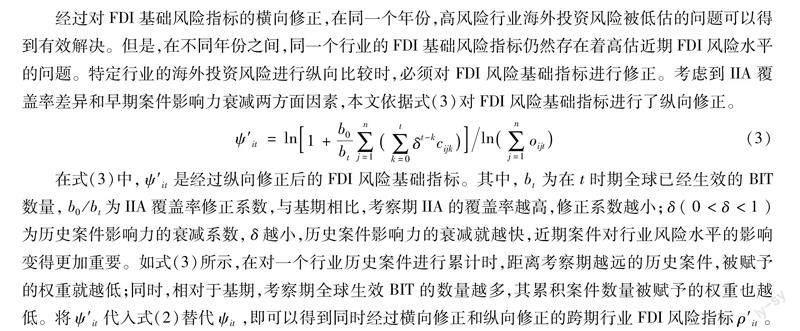

4.行业FDI风险基础指标的纵向修正

經过对FDI基础风险指标的横向修正,在同一个年份,高风险行业海外投资风险被低估的问题可以得到有效解决。但是,在不同年份之间,同一个行业的FDI基础风险指标仍然存在着高估近期FDI风险水平的问题。特定行业的海外投资风险进行纵向比较时,必须对FDI风险基础指标进行修正。考虑到IIA覆盖率差异和早期案件影响力衰减两方面因素,本文依据式(3)对FDI风险基础指标进行了纵向修正。

在式(3)中,ψ′it是经过纵向修正后的FDI风险基础指标。其中,bt为在t时期全球已经生效的BIT数量,b0/bt为IIA覆盖率修正系数,与基期相比,考察期IIA的覆盖率越高,修正系数越小;δ(0<δ<1)为历史案件影响力的衰减系数,δ越小,历史案件影响力的衰减就越快,近期案件对行业风险水平的影响变得更加重要。如式(3)所示,在对一个行业历史案件进行累计时,距离考察期越远的历史案件,被赋予的权重就越低;同时,相对于基期,考察期全球生效BIT的数量越多,其累积案件数量被赋予的权重也越低。将ψ′it代入式(2)替代ψit,即可以得到同时经过横向修正和纵向修正的跨期行业FDI风险指标ρ′it。

表3展示了在衰减系数δ取不同值下,同时经过横向修正和纵向修正的各年度FDI风险指标ρ′it各行业的均值。在表3中,第一列是衰减系数的取值,最后一列显示的是基期2013年国际投资争端案例存量经过衰减系数折算后在2019年的余值率,中间各列是经过双向修正后各年度FDI风险指标的均值。

由表3可见,未经修正的各年度FDI风险指标仍然呈现出递增趋势。随着衰减指数取值不断下降,各年度FDI风险指标从递增趋势逐渐转变为递减趋势。当衰减系数取0.85时,2013年投资争端案件存量对2019年FDI风险指标的影响已降至32.06%,此时各年度FDI风险指标的递减趋势已经非常明显。

经过对FDI风险基础指标的双向修正,以国际投资争端案件为基础构建的指标已经可以非常客观地体现不同时期各行业海外投资风险的水平。但是,受FDI数据质量的约束,目前仅可以得到2013至2019年的细分行业FDI风险指标,行业统计口径仅可以深入到ISIC Rev 4.0二分位的水平(基于全球数据计算的行业FDI风险指标数可联系作者索取参阅。)。时间范围较短和统计口径粗糙在很大程度上限制了行业FDI风险指标的应用范围。为了克服上述缺陷,在下一部分,本文将尝试利用美国相关数据,对行业FDI风险指标在时间范围和统计口径方面进行进一步的拓展和细化。

三、基于美国数据对行业FDI风险指标的拓展与细化

美国是全球发起投资争端案件最多的国家,同时,其FDI数据的统计也非常完备。在美国经济分析局(Bureau of Economic Analysis,BEA)的官方网站中,可以查询到历年美国“标准产业分类(Standard Industrial Classification,SIC)”四分位代码口径下非常系统的细分行业FDI数据(详见BEA的“美国跨国公司活动数据库(Activities of U.S.Multinational Enterprises)”,网址为:https://www.bea.gov/data/intl-trade-investment/activities-us-multinational-enterprises-mnes.)。美国在全球FDI及国际投资争端活动中的代表性和其FDI数据的完备性是本文利用美国数据对行业FDI风险指标进行拓展和细化的重要基础。

1.美国国际投资争端案件及其海外投资行业分布与全球数据的比较

虽然各国的经济环境和政治环境都有其自身特点,但随着投资争端案件数量和海外投资活动规模的不断扩大,在普遍性经济规律的支配下,其行业分布特征会逐渐与全球数据趋同。美国是全球OFDI存量最大的国家,也是发起投资争端案件数量最多的国家。2020年,美国OFDI的存量为8.128万亿美元,占全球FDI存量的约20.71%;美国作为申诉国的国际投资争端案件共194件,占全球案件总数的17.57%。图6显示了美国OFDI及发起投资争端案件的行业分布与全球数据之间的关系。在图6中,图A是美国各行业OFDI存量与全球各行业OFDI存量之间的散点图,图B则为各行业美国发起的投资争端案件数量与全球投资争端案件数量之间的散点图(美国和全球OFDI数据均为单位为亿美元的数据的对数值,图A和图B的行业统计口径均为ISIC Rev 4.0二分位行业代码。)。由图6可见,美国OFDI的行业分布数据与全球数据呈现出高度正相关的关系,投资争端案件的行业分布数据也与全球数据高度正相关。

在对各行业海外投资风险强度进行评价时,最关键的是各行业风险水平的相对差异。在应用行业海外投资风险数据进行经验分析时,数据绝对数值的整体差异可以被转化为常数项和回归系数数值大小的差异,并不会影响回归系数的显著性。当美国数据与全球数据之间存在紧密的正相关关系时,用美国数据替代全球数据对行业FDI风险进行测度并不会对指标的可靠性和应用性造成重大影响。因此,在全球数据不完备的情况下,用美国数据替代全球数据对FDI行业风险进行测度是可行的。

2.基于美国数据测算的行业FDI风险指标

在将式(1)、式(2)和式(3)中的全球数据替换成美国数据后,可以得到基于美国数据的行业FDI基础风险指标和經双向修正后的FDI风险指标。在对基础风险指标进行横向修正时,本文沿用陆建明等[23]的方法对美国行业海外投资壁垒的强度进行了测算。即在依据美国负面清单模式FTA伙伴国负面清单文本测算反映各行业投资限制程度的“核心度”指标的基础上,进一步选取了7个(包括法国、德国、爱尔兰、卢森堡、荷兰、瑞士和英国)美国对其OFDI存量超过500亿美元的国家,依据OECD的国际直接投资限制指数(FDI Restrictiveness Index)测算了这些国家的行业投资壁垒的平均强度(首先计算各行业上述各国2016年FDI限制强度指数的均值,进而对其进行标准化处理,得到数值在0和1之间的标准化行业限制强度指标。)。在统一行业分类口径后(OECD国际直接投资限制指数的行业分类相对粗糙,与美国BEA(Bureau of Economic Analysis)行业分类标准也存在一定差异。本文将其与BEA四分位行业分类代码进行了匹配,进而将上述国家与提供对美负面清单国家投资壁垒强度的行业分类口径统一。),以美国对以上两类国家海外投资存量的比重为权重(美国对第一类国家(已提供对美负面清单的19个国家)2015年的海外投资存量为11 134.7亿美元,对第二类国家(依据OECD的国际直接投资限制指数进行测算的7个西欧国家)2015年的海外投资存量为35 973.6亿美元,两类国家的权重分别为0.31和0.69。),对其海外投资壁垒强度进行加权平均,得到“修正行业核心度”。用“修正行业核心度”作为式(2)中的参数βi对行业FDI基础风险指标进行修正。

图7显示了基于美国数据的2020年度行业FDI基础风险指标和双向修正后的FDI风险指标(权重θ取0.5,衰减系数δ取0.9)与投资壁垒强度之间的散点图。

如图7所示,基于美国数据的FDI基础风险指标与投资壁垒强度之间的正相关关系并不清晰,但经过双向修正后,FDI风险指标与投资壁垒强度之间形成了很强的正相关关系。受数据完备性限制,基于全球数据测度FDI风险指标时子行业只有88个。但基于美国数据测算时,子行业数量可以达到200个。在经验研究中,采用基于美国数据测算的行业FDI风险指标可以在很大程度上提升数据质量和样本容量,提高计量结果的可靠性。

美国的FDI数据可追溯到20世纪70年代,但由于经济环境和统计口径的变化都很大,早期数据的应用价值并不高。一般而言,以2000年为基期的数据即可满足大多数经验研究的需要。对基于美国数据计算的行业FDI风险基础指标同时进行横向修正和纵向修正后(由于美国签署的FTA(Free Trade Agreement)基本上都包含投资章,具备国际投资协定的性质,因此在进行纵向修正时,参数b选取的是美国生效的BIT数量和FTA数量之和。),各年度所有行业FDI风险指标的均值如表4所示。

在采用SIC四分位行业为统计口径时,相对于ISIC二分位口径下,子行业的数量会大幅度增加。但相对而言,投资风险较低的制造业子行业数量增加更多,因此表4中各行业投资风险的均值整体上远远低于表3。通过表4可以看出,在对FDI基础风险数据进行纵向修正后,衰减系数的值越低,FDI风险的均值就越倾向于呈现下降趋势。

以2020年为例,经过横向调整和纵向调整后(权重θ取0.5,衰减系数δ取0.9),海外投资风险水平最高的十个子行业依次为“渔猎业(1140)”“石油和天然气开采(2111)”“航空运输(4810)”“供水及污水系统(2213)”“废品管理与治理服务(5620)”“水上运输(4839、4833)”“天然气运输(2212)”“房地产(5310)”“广播和电视(5151)”,上述四分位子行业均在以全球数据计算的风险最高的十个ISIC Rev 4.0二分位行业范围内。在更细的统计口径下,出现了很多投资风险指标值为0的行业,这些行业基本上都集中在制造业(基于美国FDI存量数据计算的海外投资风险指标的具体数据可联系作者索取参阅。)。

3.用海外子公司数量替代FDI存量后的行业FDI风险指标

除了FDI存量数据外,美国BEA还提供了细分行业的海外子公司数量数据。OFDI存量反映的是海外投资的规模,但不同行业子公司的平均投资规模会存在较大差异。相对于OFDI的存量,以海外子公司数量为基数来衡量一个行业的投资风险水平是更加精确的做法。图8展示了在式(2)和式(3)中,用行业子公司数量替代OFDI存量后,FDI风险基础指标和经过双向修正后的FDI风险指标(横向修正中权重θ取0.5,纵向修正中衰减系数δ取0.9。)与投资壁垒强度之间的关系。

由图8可见,用海外子公司数量替代OFDI存量测算行业海外投资风险时,由于子公司数量数值较小,FDI风险指标的整体取值相对更高。但从散点图看,修正后的FDI风险指标与投资壁垒强度之间也保持了较强的正相关关系。从数据质量上看,海外子公司数量数据缺失较少,出现统计误差的可能性也较低。因此,在数据可得的情况下,用海外子公司数量替代OFDI存量来测算海外投资风险水平是更好的选择。

表5展示了在用海外子公司数量替代OFDI存量来测算海外投资风险水平时,衰减系数不同情况下,2000至2019年各行业经过双向修正后的行业FDI风险指标的均值(目前,BEA尚未公布海外子公司数量的2020年度数据,故表5中展示的FDI风险指标截至2019年。)。

比较表4和表5可以发现,虽然表5中各项指标的数值整体上比表4中更高,但在衰减系数取相同数值时,两个表中各年度指标的变化存在非常强的相关性。

以2019年为例,经过横向调整和纵向调整后(权重θ取0.5,衰减系数δ取0.9),在以美国海外子公司数量为基础计算的海外投资风险指标中,风险水平最高的十个行业依次为“渔猎业(1140)”“房地产(5310)”“石油和天然气开采(2111)”“航空运输(4810)”“广播和电视(5151)”“金属矿石开采(代码为2127、2126、2124、2125)”“有线电视及其他订阅节目(5152)”。以海外子公司数量为基础测算的指标与以FDI存量为基础测算的指标相比,在数值和行业排序上略有差异。但是二者风险水平排名前10%的行业的重复率高达92.5%,这说明以不同方法测算时,行业海外投资风险指标是具有较强稳定性的(基于美国海外子公司数量數据计算的海外投资风险指标的具体数据可联系作者索取参阅。)。

四、行业FDI风险指标在应用中需注意的问题

本文测算的行业FDI风险指标是以国际投资争端案件爆发的数量为基础的,经过横向和纵向修正后,该指标可以应用于基于面板数据的计量经济模型(本文计算的行业FDI风险指标的全面数据可联系作者索取参阅。)。在这一部分,我们将分析在经验研究中,如何合理使用该指标,从而扬长避短,充分发挥其应用价值。

1.截面数据和面板数据的选择问题

利用投资壁垒强度对行业FDI风险指标进行修正后,在截面数据层面上,该指标可以较好刻画各行业海外投资风险水平的差异。但在进行跨期比较时,该指标却存在较为重要的缺陷。在对各行业进行水平比较时,在每一个时点,所有行业所面对的环境是相同的。在这种情况下,追溯投资争端案件的时间越久远,就代表指标涵盖的信息就越全面,对现实的刻画也越准确。但由于存在IIA覆盖率不同和历史案件影响力衰减的问题,随着时间的延续,案件累积数量的增加并不完全意味着投资风险提升。为了解决上述问题,本文对各年度的行业FDI风险指标进行了纵向修正。但在修正过程中,历史案件影响力衰减系数的选择具有较强的主观性。而且,用基期与各时期国际投资协定数量的比值来修正IIA覆盖率不同带来的影响也可能存在修正不充分的问题。其原因在于,不同国际投资协定的成员国FDI存量规模不同,单纯用IIA的数量并不能完全反映其对FDI风险的影响。

基于上述原因,在应用本文构建的行业FDI风险指标时,将其作为截面数据比作为面板数据有更强的可靠性。但是,在经验研究中,截面数据与面板数据相比,又存在较大局限。针对上述问题,建议在使用该指标时应尽量遵循以下原则:首先,在可以实现研究目标的前提下,应尽量采用样本最后一期的截面数据作为解释变量,但这种做法会导致模型无法采用个体固定效应;其次,可以考虑将截面数据与其他解释变量交叉相乘,从而使模型可以同时采用时期固定效应和个体固定效应,并可以将一部分时期测度误差纳入时期固定效应;再次,在不得不采用面板数据时,可以考虑通过变化衰减系数取值或赋予IIA覆盖率修正系数不同的权重,得出不同的指標数值,进而将其用于稳健性检验。

2.可能产生的内生性问题及其解决思路

在构建行业FDI风险指标时,各行业FDI存量是指标的重要组成部分。在经验分析中,当把行业FDI风险指标作为解释变量时,如果被解释变量也与FDI存量紧密相关,那么解释变量和被解释变量之间很可能存在相关因果关系。相互因果关系是造成计量模型存在内生性的重要因素之一,因此,如何解决内生性问题将是经验研究需要面对的挑战。

如前文所述,经过横向修正的行业FDI风险指标与投资壁垒强度之间存在紧密的正相关关系。同时,行业投资壁垒强度是以各国负面清单模式IIA的负面清单文本为基础测算的,负面清单中的各项不符措施一般都有具体的法律条文作为支撑。支撑负面清单的法律条文立法时间大多较早,这使得基于各国负面清单构造的行业投资壁垒强度指标具有非常强的外生性。投资壁垒强度指标的上述特征使其可以成为一个较为理想的工具变量,可以用于解决由FDI风险指标与被解释变量之间相互因果关系产生的内生性问题。

除了上述问题外,在应用行业FDI风险指标进行经验研究的过程中,还会面对选择以全球数据还是以美国数据为计算基础的问题。基于全球数据测算的行业FDI风险指标具有适用性更强的优势,但也存在着时间范围较小和行业分类较为粗糙的缺陷。面对上述问题,较为合理的处理方式是首先选择与计量模型中其他变量行业统计口径适配的数据计算行业FDI风险指标,在此基础上用以另外一组数据为基础计算的指标进行稳健性检验。

五、结语

本文以全球国际投资争端案件数量为基础,提出了构建行业维度FDI风险指标的思路和方法。基于各行业的投资争端案件的历史累计数量和FDI存量,本文首先构建了行业FDI风险基础指标。在此基础上,利用行业投资壁垒强度对FDI风险基础指标进行了横向修正,解决了基础指标低估高风险行业风险水平的问题;引入历史案件影响力衰减系数和IIA覆盖率修正系数,对基础指标进行了纵向修正,解决了基础指标高估近期风险水平的问题;其次,还利用美国数据重新计算了行业FDI风险指标,解决了全球数据行业统计口径粗糙和样本时间较短的问题。在解决上述问题后,本文构建的行业FDI风险指标具备了较强的可靠性和应用性。再次,针对指标可能存在的一些缺陷,本文还提出了在应用该指标进行经验研究时需注意的问题及其解决思路和解决方案。

FDI数据体系的不完备是当前约束FDI及跨国公司相关问题研究的一个重要瓶颈。海外投资风险是影响FDI和跨国公司行为的重要因素,在行业维度上测度FDI风险水平一直是FDI数据体系中缺失的一个重要部分。本文为解决上述问题做出了努力和尝试,其效果还有待相关经验研究的检验。希望广大学者同仁能够将本文所构建的行业FDI风险指标广泛应用于相关经验研究,也期待该指标能够为研究者们提供帮助,促进FDI及跨国公司等领域研究的发展,使之更好地服务于我国乃至全球的经济发展与经济治理。受基础数据质量的约束,本文构建的行业FDI风险指标还存在一定缺陷,希望本文能够抛砖引玉,引发广大学者对行业维度FDI风险测度问题的关注,共同推进FDI数据体系的完善。

参考文献:

[1]DIXIT A.Governance Institutions and Economic Activity [J].American Economic Review,2009(1):5-24.

[2]DELIOS A,HENISZ W.Political Hazards,Experience,and Sequential Entry Strategies:the International Expansion of Japanese Firms [J].Strategic Management Journal,2003(11):1153-1164.

[3]BLONIGEN B.A Review of the Empirical Literature on FDI Determinants [J].Atlantic Economic Journal,2005(4):383-403.

[4]BUSSE M,HEFEKER C.Political Risk,Institutions and Foreign Direct Investment [J].European Journal of Political Economy,2007(2):397-415.

[5]DAUDE C,STEIN E.The Quality of Institutions and Foreign Direct Investment [J].Economics& Politics,2008(3):317-344.

[6]JULIO B,YOOK Y.Policy Uncertainty,Irreversibility,and Cross-Border Flows of Capital[J].Journal of International Economic,2016,103(Sup C):13-26.

[7]孟凡臣,蒋帆.中国对外直接投资政治风险量化评价研究[J].国际商务研究,2014(9):87-96.

[8]张晓朋.中国对外直接投资的风险评估指标体系及模型构建[D].上海:上海社会科学院,2018.

[9]王永钦,杜巨澜,王凯.中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J].经济研究,2014(12):126-142.

[10]李晓,杨弋.东道国政府自律性对跨国公司投资模式的影响研究[J].世界经济研究,2019(3):108-121,137.

[11]姜建刚,张建红.政治换届、国际关系与中国对外直接投资:交易成本视角[J].世界经济研究,2020(7):33-45,135-136.

[12]余官胜,王灿玺,杨玲莉.国际投资保护会导致中国企业对外直接投资受阻吗?:典型事实与实证检验[J].世界经济研究,2020(9):75-88,136-137.

[13]BUCKLEY P,CLEGG L,CROSS A,et al.The Determinants of Chinese Outward Foreign Direct Investment[J].Journal of International Business Studies,2007(4):499-518.

[14]MORCK R,YEUNG B,ZHAO M.Perspectives on Chinas Outward Foreign Direct Investment [J].Journal of International Business Studies,2008(3):337-350.

[15]罗伟,葛顺奇.中国对外直接投资区位分布及其决定因素:基于水平型投资的研究[J].经济学(季刊),2013 (4):1443-1464.

[16]韩永辉,王贤彬,韦东明,等.对外援助对中国企业跨国并购的影响与机制[J].广东财经大学学报,2022(6):62-75.

[17]蒋冠宏,蒋殿春.中国对发展中国家的投资:东道国制度重要吗[J].管理世界,2012(11): 45-56.

[18]RAMASAMY B,YEUNG M,LAFORET S.Chinas Outward Foreign Direct Investment:location Choice and Firm Ownership [J].Journal of World Business,2012(1):17-25.

[19]KOLSTAD I,WIIG A.What Determines Chinese Outward FDI? [J].Journal of World Business,2012(1):26-34.

[20]杨娇辉,王伟,谭娜.破解中国对外直接投资区位分布的“制度风险偏好”之谜[J].世界经济,2016(11):3-27.

[21]黄新飞,林志帆.东道国政治制度质量如何影响中国OFDI决策?:基于资源寻求动机与调节效应视角的实证检验[J].中山大学学报(社会科学版),2020(4):158-170.

[22]陆建明,吴立鹏,刘潞.负面清单行业限制程度的测度方法与评价体系[J].统计研究,2017(2):55-66.

[23]陆建明,姚鹏,卢萌.投资壁垒与海外投资企业数量的增长边际[J].国际贸易问题,2020(1):144-158.

(责任编辑:杨 洋)

Measurement of Political Risk of Outward Investment: measurement of Investment Dispute Cases Based on Industrial Dimension

LU Jianming

(School of Economics, Tianjin University of Finance and Economics, Tianjin, China, 300222)

Abstract:In recent years, China has become an important FDI outward country, and the political risk of the host country is an important factor affecting Chinese enterprises to go out at a high level. The evaluation of political risk of outward investment is currently mainly based on the country dimension and lacks the industrial dimension, which seriously restricts the in-depth study of related issues. Against the above background, this paper constructs a basic index for evaluating the level of FDI political risk from the industrial dimension based on the accumulated number of investment dispute cases and FDI stock. On this basis, the paper introduces the intensity of investment barriers as a moderating variable and makes horizontal corrections to the basic index, solving the problem that the basic index underestimates the risk level of high-risk industries; the paper also introduces the decay coefficient of historical case influence and the correction coefficient of international investment agreement coverage and makes vertical corrections to the basic index, solving the problem that it overestimates the recent risk level; at the same time, it also uses the U.S. data to recalculate the industry FDI risk indicators, solving the problems of rough statistical specification of global data industry and short sample time. In view of the possible shortcomings of the index, the paper also proposes the problems to be noted in applying the index to empirical research and the ideas to solve them.

Key words:OFDI; political risk; international investment disputes; investment barriers

收稿日期:2023-03-24

基金项目:国家社会科學基金一般项目“负面清单制度提升我国外资质量的机理研究”(18BJY185)。

作者简介:陆建明,男,河北秦皇岛人,博士,天津财经大学经济学院教授、博士生导师。

①在下文中,为了使表述更加简洁,将海外投资的政治风险简称为“海外投资风险”或“FDI风险”;“企业对外直接投资”简称为“OFDI”。

猜你喜欢

经济数学(2016年4期)2017-01-18 15:43:20

预测(2016年3期)2016-12-29 18:44:14

商业研究(2016年8期)2016-12-20 13:16:03

对外经贸(2016年9期)2016-12-13 04:41:42

对外经贸(2016年9期)2016-12-13 04:40:16

对外经贸(2016年8期)2016-12-13 03:35:34

现代营销·学苑版(2016年10期)2016-12-12 14:21:09

时代金融(2016年27期)2016-11-25 16:58:15

大经贸(2016年9期)2016-11-16 16:14:27

商(2016年18期)2016-06-20 15:34:09