汇率波动对股价波动率的溢出效应

2023-07-21 08:10:25孔玥张陆洋

上海经济 2023年1期

关键词:汇率波动

孔玥 张陆洋

[摘要]在资本市场逐步开放的背景下,汇率波动逐步放宽,汇率波动对股票市场的影响逐渐加强,研究汇率波动对中国股市波动率的溢出效应及传导机制不管是对于汇率体制改革还是对于资本市场稳定发展都有重要意义。本文使用我国 2010—2019 年上市公司的数据从微观视角研究了汇率波动对股票波动率的溢出效应,汇率波动通过盈利的不确定性对股票收益波动率产生影响,进一步分析机构投资者羊群行为加强了汇率波动对股票波动率的溢出效应,外汇金融衍生工具的使用缓解了汇率波动对股票波動率的溢出效应。另外,本文按照公司规模、产权性质、公司外向程度、是否拥有海外子公司对上市公司进一步分类研究汇率波动对不同企业股票波动率的影响大小。

[关键词]汇率波动 ;股票收益波动率 ;股票上行波动率 ;股票下行波动率

[中图分类号]F831 [文献标识码]A [文章编号]1000-4211(2023)01-0054-26

[收稿日期]2022-04-06

[作者简介]孔玥,复旦大学经济学院金融系博士研究生,研究方向 :国际金融 ;张陆洋,复旦大学经济学院中国风险投资研究中心主任,教授,研究方向 :风险投资理论与实务、现代金融市场。

一、引言

新中国成立初期,我国实行盯住汇率制度以维持人民币汇率稳定,企业往往忽视汇率风险的影响。改革开放40年,我国经济快速发展,金融市场逐步开放,国际资本流动频繁变动。为了进一步适应这些变化,我国对汇率制度市场化进行改革。汇改后,人民币汇率由单边升值转变为双向波动,波动性和不确定性都显著上升。同时,百年未有之变局叠加全球疫情,国际秩序深刻调整,全球价值链重构,国际贸易摩擦加剧,俄乌冲突爆发,外部经济的不稳定进一步导致汇率波动区间增大,而人民币汇率以往的单边走势和单边预期已彻底被打破,可预测性不断下降,微观主体面临汇率风险的加剧。从国内外经验来看,汇率波动与不确定性往往伴随着股票市场剧烈波动,汇率市场与股票市场存在内在联系。

在汇率与股票价格相互关系的研究中主要有两种理论假说:一是从汇率影响货物贸易的角度,即流量导向假说(the flow oriented);二是从汇率影响资本账户变动的角度,即存量导向假说(the stock oriented)。流量导向假说(Dom Busch R & Fischer S.,1980)认为汇率通过经常账户和国际收支影响企业的国际竞争力从而影响企业利润和价值,存在从汇率到股价的单向因果关系。二是存量导向假说(Branson W H,1981),股票价格上升导致投资者财富增加从而导致货币需求增加使得利率提高,吸引外国资本进入国内股票市场增加货币需求从而导致本币升值。微观层面汇率波动对股票市场具有长期影响,Dornbusch &Fischer(1980)汇率风险会对企业价值产生显著影响,并强调了汇率行为与经常账户之间的关系。汇率变动会影响竞争条件、投入和产出价格、企业以外币计价的资产和负债的价值、盈利能力和资金成本,现金流进而影响其股票价值。与纯粹的国内企业相比,国际跨国企业受到的影响更大,没有一家企业可以完全免受汇率波动的影响。习近平总书记在十九大报告中强调:“深化利率和汇率市场化改革,健全金融监管体系,守住不发生系统性金融风险的底线。”在此背景下,研究汇率波动对股市风险的传递和影响,对于抓好汇率风险的管控,维护我国金融市场安全稳定具有重要意义。

二、文献综述

大量学者探讨股市波动率的影响因素,Samuelson(1965) 假设股票的当前价格设定为其未来股息的预期贴现值,股票市场的信息完全反映到股价中,由于产生信息是随机的,所以未来股息应该是根据任何一般随机过程生成的随机变量。当股票相对价格根据预期支付的股息变化进行适当调整时,股价变化与白噪声难以区分,信息反映到股价中构成无漂移随机游走(random walk) 。Morgan(1976)指出股票收益率的方差随时间变化具有异方差性,并提出了成交量与回报率正相关的证据。Glosten & Milgrom(1985)认为市场不同主体之间的信息不对称程度是影响股市波动的重要因素,观察到的收益是可实现的收益加上未知情的预期损失。Gerlach & Tuyl(2006)认为公开信息对股票价格影响较小,股市波动来源于知情交易者的私人信息以及噪声信息,投资者面临的信息质量变化从而造成股价大幅度波动。祁斌等(2006)研究发现机构投资者比例与股市波动率呈负相关关系,机构投资者偏好规模大、风险小的股票,机构投资者具有稳定股市的作用。俞乔和程滢(2001)研究公司红利政策对股市波动的影响,发现首利公告和一般分红公告都能会导致股价波动发生。

对汇率与股价关系的研究国外学者起步较早,Bahmani-okooce & Sohrabian(1992)定义了关于股价和汇率之间的Granger因果关系,对美国的月度数据进行了格兰杰因果关系检验,实际有效汇率和标准普尔500股票价格指数在短期互为格兰杰原因;协整分析表明,两个变量之间没有长期关系。Hau H & H Rey (2006)在Redux模型的基础上,建立了一个均衡模型,在这个模型中,汇率、股票价格和资本流动是相互影响的,外汇风险不完全对冲,它们几乎与股票价格一样波动;流入国外市场的净股本与外币升值正相关。国内关于汇率与股价的关系结论并不一致。张碧琼等(2002) 应用发现本币汇率与沪市股票、深市股票以及港股指数存在长期协整,而B股不受汇率变化的影响。巴曙松等(2009)使用2005—2008年VAR-EGARCH将货币市场的利差作为汇率与股价之间的中间单向传导方式,汇率价格与股票价格相互之间存在溢出,但股票对汇率的价格溢出不具有对称性,同时汇率与股价二阶矩存在双向波动溢出,外汇衍生工具的使用可以缓解汇率波动对股票收益的波动溢出。王胜(2020)用DCC-GARCH模型实证检验了人民币与股价之间的反向动态关系是符合流量导向模型(本国竞争力影响经常账户进出口),不符合存量导向模型(金融市场开放限制)。

在微观层面,汇率波动对股票市场的影响主要集中于汇率波动对股票收益率的影响方面。Gordon M Bodnar & William M Gentry(1993)考察了加拿大、日本和美国的行业层面汇率风险,汇率波动对行业股票回报率具有显著影响。为了探讨汇率风险是否与行业活动有系统的联系,将外汇风险敞口建模为行业特征的函数,研究发现影响外汇风险敞口的因素包括国内出口商与外国公司的竞争条件、投入价格以及公司以外币计价的资产的影响。Chow et al (1997)指出汇率变化对股票只有在更长的时间里才会有正面的风险敞口。股票的外汇风险敞口使得额外现金流更加复杂:交易风险敞口在短期内是负面的;经济风险敞口随着时间的延长,相对重要性增加。刘思跃等(2010)对沪深两市制造业公司价值受汇率影响异质性进行了研究,使用面板回归发现汇率对15个子行业的外汇风险暴露系数显著,系数不同取决于行业受周期影响程度和自身特点。孙显超等(2016)使用分组回归方法研究发现在发达国家与总体回归中汇率波动率与股票收益率之间呈现正相关的关系;对于发展中国家汇率波动率与股票收益率之间呈现负相关关系。汇率波动在发达国家主要是由于通过基本面影响股价,而在发展中国家,汇率波动影响技术面。徐长生(2018)研究了汇率变动对股票收益率的影响受到QFII持股、外向度的不同而不同,QFII持股增加、外向度提高增强了汇率变动对股票收益率的负向作用。

本文的贡献主要表现在以下两个方面:第一,梳理国内外文献发现,现有汇率波动的经济后果的研究集中于对经济增长、出口贸易、对外投资、生产率等,本文将研究视角拓展到股票收益波动率,补充了本领域的研究内容。第二,以往大多数学者对于汇率对股票市场的传导往往从宏观角度进行分析,大多研究汇率风险对股票收益率的影响,从微观视角研究汇率波动对股市波动率的影响,扩展了股市波动率影响因素的相关文献。与以往研究不同的是,本文从微观视角研究了汇率波动对个股收益波动率的溢出效应,并将股票收益波动率拆分为上行波动和下行波动研究汇率波动对股票波动率的影响方向,证明了汇率波率对个股股票收益波动率的影响具有不对称性。另外,本文从经营风险、机构投资者羊群行为、外汇风险管理即公司基本面和行为金融两个方面出发,研究了汇率波动对股票收益波动率的影响机制。

三、理论模型与假设提出

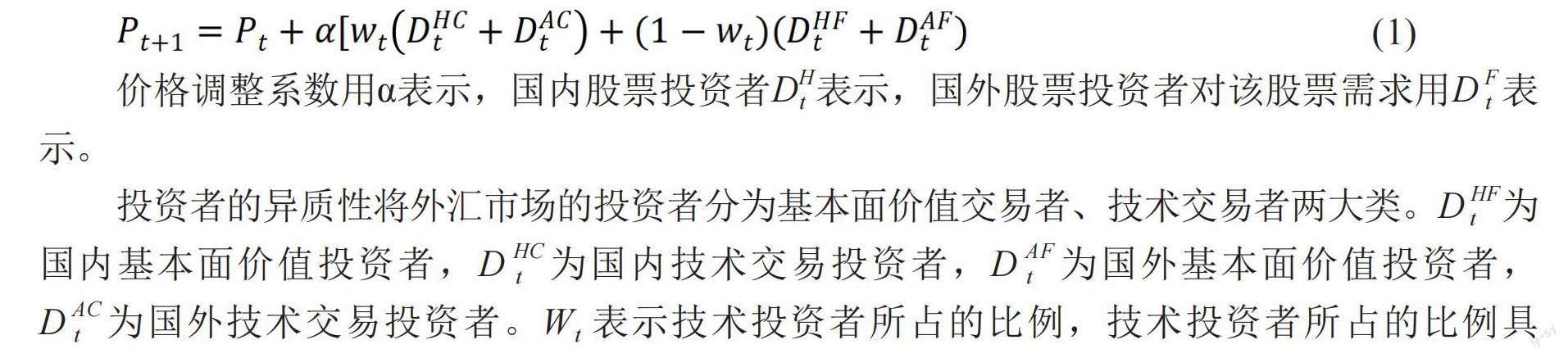

异质性交易者汇率与股价模型从金融市场出发,将市场分为基本面交易者和技术交易者两类,参考Dieci & Westerhoff(2010,2013)的研究,t+1期股票价格的线性动态调整方程为:价格调整系数用α表示,国内股票投资者D H t 表示,国外股票投资者对该股票需求用DFt表示。

投资者的异质性将外汇市场的投资者分为基本面价值交易者、技术交易者两大类。D HF t为国内基本面价值投资者,D HC t为国内技术交易投资者,D AF t为国外基本面价值投资者,D AC t为国外技术交易投资者。W t 表示技术投资者所占的比例,技术投资者所占的比例具有时变性。

假定基本面价值f随时间变化,基本面价值是货币供给增长率的函数。当经济处于稳定均衡,股票基本面价值与国民收入成正比。当经济未达到充分就业,货币供给变化导致社会总需求变化,进而导致国民收入变化。股票基本面价值可以表示为:

国内基本面投资者对股票的需求可以定义如下:

国内技术交易者对股票的需求可以定义如下:

相对于国内投资者,国外基本面投资者在投资股票市场时主要考虑两方面因素:一是股票价格的变动,第二是由于汇率波动而产生的损益。具体可以定义如下:

式子中的η F 为反应函数,F S t 和S t 表示均衡汇率对数值和汇率对数值,本文的汇率都是用间接标价法表示。

对国外技术交易者而言,其所关注的不仅仅是最近股价变动趋势,还包括最近的汇率变动趋势,因此定义国外技术交易者的需求函数为:

与股票基本面相似,汇率的基本面价值也可以表示为货币供给增长率的函数。上式表示的国外基本面投资者可以表示为:

基本面交易者试图从股价向均值回复过程中获得利润,当股价高估时需求为负值,当股价低估时需求为正值,由于国外投资者还考虑了汇率的变化。假定国外基本面投资者和国内基本面投资者反应系数相同,即η H =η F ,如果股价和汇率被低估,国外投资者比国内投资者做多更多国内股票;然而如果汇率被高估,即使股价被高估,国外投资者也可能做空国内股票。

将国内基本面投资者、技术面投资者、国外基本面投资者、技术面投资者对股票需求的式子代入股票价格的线性动态调整方程结果为:

根据股票价格的线性动态调整方程令 ,改写股票价格的线性動态调整方程和汇率线性动态调整方程得到:

根据上述式子,可以得到如下关系:

汇率波动对股价影响取决于价格调整系数用α,国外技术交易者的反应系数β A ,技术投资者所占的比例w t ,基本面交易者的比例1-w t ,国外基本面投资者的反应系数η A ,国外基本面投资者对于汇率偏离基本面价值的敏感程度υ。汇率波动可以通过影响市场微观结构、基本面因素和信息噪声因素三方面作用于股市波动率。在均衡的状态下,汇率波动对股票的影响取决于技术交易者与基本面交易者所占的比重,从行为金融学的角度出发,汇率波动引起投资者情绪变动频繁(司登奎,2019),投资者情绪引起股票市场的羊群行为加剧。这种羊群行为的从众心理使得股票市场交易基于特质信息含量的交易比例下降,股票交易包含大量的信息噪声因素,股价严重偏离真实值,从而使得股价波动率显著增加。

另一方面,汇率波动的不确定性通过影响贸易环境、原材料成本、生产率、技术水平、经营管理引起企业盈利的不确定性增加(Gulen & Ion,2016),营业利润不确定性可能造成流动性冲击即现金流不足(Kanas,1997)。企业没有足够现金偿付到期债务,极易陷入财务困境(Dufey & Srinivasulu,1983),偿债能力不足又会进一步增加企业外部融资成本。汇率波动带来的经营风险是长期的,受到汇率波动的影响可能导致企业财务风险的成本提高,加剧利益相关者的委托代理问题,恶化企业融资的外部环境。因此,汇率波动导致企业风险加剧公司价值频繁变动,投资者对公司估值难度进一步放大。公司基本面面临的不确定性增加,市场层面信息增加挤出了公司层面的特质信息,使得股市波动进一步被放大。基于此本文提出核心假设:

H1:在控制其他影响股票波动率因素的情况下,汇率波动率增加将增加股票波动率。

H2:在控制其他影响股票波动率因素的情况下,汇率波动使得经营风险增加,经营风险在汇率波动与股价崩盘风险中起中介作用。

Avery & Zemsky(1998)研究了羊群行为与资产价格之间的关系。将羊群行为定义为当经理人违反初始评估进行交易,不遵循之前交易的趋势时发生的羊群行为。当做市商对标的资产价值不具有信息优势,羊群行为更容易发生,羊群行为使交易的信息融入股价大打折扣,导致资产价格偏离价值。Dasgupta et al (2011)通过建立简单价格冲击模型基于横截面发现机构投资者羊群行为在短期股票收益有正向影响,而在长期中呈现负向影响,机构总体上倾向于购买过去一直被他们买入的股票,然后卖出过去一直被卖出的股票。机构交易可能导致价格不稳定,机构投资者羊群行为可能加剧金融市场错误定价。Tsai L et al (2011)投资者情绪是投资者羊群行为产生的一个重要因素,投资者情绪使得基金经理对股票的信息流和风险厌恶更加趋于一致,导致投资行为级联。汇率的不确定性使得市场不确定股票价值如何变化,以及机构投资者对股价的平均信息掌握不充分时,羊群行为可能会导致股价波动,而这些波动并不反映真实的资产价值。据此,本文提出核心假设:

H3:在控制其他影响股票波动率因素的情况下,机构投资者羊群行为可以加强汇率波动对公司股价波动的影响。

尽管MM理论认为风险管理对企业价值没有影响,但完美市场相对现实环境存在明显差异。企业通过风险管理可以降低财务困境成本、缓解委托代理问题、降低股权融资成本等,从而使得企业预期现金流和企业价值增加(Smith & Stulz,1985;Aretz &Bartram,2010)。Wayne & Kothari(2003)对234个利用金融衍生工具进行对冲的大型非金融企业进行实证,金融衍生工具是企业风险管理的重要组成部分,金融衍生对冲工具可以降低利率、汇率、商品价格极端变化对企业投资组合现金流和市场价值的敏感性。Clark &Judge(2009)比较了不同外币金融对冲策略对公司价值的影响,这些对冲策略由风险敞口类型(短期或长期)和工具类型(远期、期权、掉期和外币债务)确定。短期工具如外幣远期或期权用于对冲出口产生的短期风险,而外币债务和外币掉期用于对冲国外的资产产生的长期风险。外币衍生品增加了公司价值,但不存在与外币债务对冲相关的对冲溢价,除非与外币衍生品结合。据此,本文提出核心假设:

H4: 在控制其他影响股票波动率因素的情况下,企业进行外汇风险对冲可以降低汇率波动对公司股价波动的影响。

四、变量选择、数据来源与模型设计

(一)变量选择

1. 被解释变量:股价波动率

本文测度股价波动率主要借鉴巴曙松(2016)的研究,利用日度数据计算上市公司的日度股票收益率的标准差得到年度股价波动率,并用VOLATILITY表示,具体计算公式如下:

其中,r ij 为个股i第t日考虑现金红利再投资收益率,μ r 为上市公司个股的区间内考虑现金红利再投资的平均收益率。

为区分股票收益率波动方向的差异,本文使用股票上半标准差(Upside Deviation)和下半标准差来(Downside Deviation)分别表示股票的上行波动性和下行波动性。股票下半标准差是一种只考虑收益的下行偏差的指数,这个指标描述的是股票价格向下波动的程度,衡量与均值以下收益相对的价格波动性,衡量下行风险。股票的上半标准差是一种只考虑收益的上行偏差的指数,这个指数描述的是股票价格向上波动的程度,衡量与均值以上收益相对的价格波动性,衡量上行风险。具体计算如下:

2. 解释变量:汇率波动

汇率波动(EXCVOL)根据汇率无条件标准差或者GARCH模型计算的条件方差计算得到。经过模型筛选,GARCH(1,1)能够反映数据条件方差的时变特性和正向自相关,能够更加精确地反映汇率的实际波动(Pagan,1996)。GARCH模型在均值方程中加入滞后期的汇率指数,构成了一个AR过程,而AR过程融合了过去和现在的反馈观测;方差方程同时包含了误差平方和滞后方差,异方差代表了时变的方差,设定模型如下所示:

随着θ i 、λ i 的增加,汇率的波动性也逐渐增大。σ 2t 中任何异常大的冲击都与序列EXC的方差逐渐增加有关。α i 越大,说明冲击持续时间越长,序列中给定的变化越持久。为保证条件方差为正,方差方程中的系数均大于等于0。然后在模型拟合之后,计算汇率的条件标准差,再将月度条件标准差数据平均得到年度条件标准差数据。

3. 中介变量

借鉴Eriksson et al(1999) 使用t-2年、t-1年、t年3年主营业务收入标准差除以均值得到标准离差率作为经营风险的代理变量。同样地,借鉴Acharya et al(2011)的研究,使用第t-4年至第t年4年息税折旧摊销利润率标准差作为另一个经营风险的代理变量。

4. 调节变量

(1) 机构投资者羊群行为

借鉴Lakonishok、Shleifer & Vishny(1992),得到机构投资者羊群行为指标。假设表示机构投资者在第t期认购股票i的机构投资者个数占交易该股票的机构投资者个数的比例,E(表示机构投资者在第t期认购股票i的机构投资者比例的期望值,用第t期机构投资者认购股票i所在行业所有公司股票的机构投资者比例的均值表示。根据模型将在第t期净买入股票i的机构投资者羊群行为程度的具体计算方式如下:

(2) 外汇衍生工具

外汇衍生工具(FCD)借鉴虚拟变量法(Allayannis & Weston,2001)度量企业是否使用外汇衍生工具,通过在公司年报附注中搜索如期货、远期、互换、期权、NDF等关键词或根据财务报表相关项目数据来确认公司使用外汇衍生品的情况。当上市公司年报中包含了相应关键词,表示公司使用外汇衍生工具进行外汇风险管理,则将该变量赋值为1;若未使用外汇衍生工具进行外汇风险管理,则将该变量赋值为0。

4.控制变量

借鉴以往的参考文献控制影响股价波动率的其他因素。包括微观层面的指标,包括当年的每股收益(EPS);当年的资产负债率(LEV);当年的公司规模(SIZE);当年的市值账面比(MB);当年的净资产收益率(ROE)。宏观层面的指标本文选取了实际GDP当年的增长速率作为经济增长的代表(GDP);上证综指年度收益率的标准差作为整体市场波动的代表(VMKT);M2货币供应量的同比增幅作为货币政策方向的代表(M2);CPI的增幅作为物价增长的代表(CPI);上证综指年度收益率作为市场收益率的代表(HS300)。另外还选取了公司的所有权性质(SOE),并控制年度固定效应(YEAR)和行业固定效应(INDUS)。

(二)数据来源

本文选取2010—2019年沪深两市A股上市公司作为研究样本。进一步对初始样本作以下筛选以避免异常样本的影响:

1.剔除金融保险行业上市公司,金融业的股价波动率比较特殊,因此予以剔除;

2.剔除了上市不足一年的数据,并且剔除年度交易天数低于40天的样本,使得有足够的样本进行年度个股股票波动率拟合优度估计;

3. 剔除2010—2019年退市、ST、*ST的公司;

4. 剔除数据缺失和异常的样本;

5. 对连续变量在1%和99%水平上进行缩尾处理。经上述处理后,最终得到1892家公司的12759条数据,由于具体研究内容及模型不同,各部分实证研究所使用的样本数据存在一定的差异。

(三)模型设计

为了验证上文提出的5个理论假设,本文使用多元固定回归模型,研究汇率波动率对其股价波动率的影响。

为了检验假设1,汇率波动使得股票波动增加,本文设定如下多元面板固定回归模型:

(四)描述性统计

基于表2变量的描述性统计图,首先股票收益率波动率(VOLITALITY)均值为0.286,股价收益率的标准差为0.097,最大值为2.08,最小值为0.005,说明股票收益率波动率的差异较大。股票收益率波动率的均值0.286超过市场收益率波动率的均值0.126。股票收益率上行标准差(UP_VOLITALITY)均值为0.201,上行标准差0.069,最大值为2.027,最小值为0.000。股票收益率下行标准差(DOWN_VOLITALITY)均值為0.201,下行标准差为0.070,最大值为0.926,最小值为0.000。样本股票收益率上行标准差最大值2.027、最小值0.000之间的差距高于下行标准差的最大值0.926、最小值0.000说明股票上行波动的变化程度大于下行波动的变化程度。股票的波动为投资者创造利润的机会高于股票波动为投资者带来损失的机会,股票收益率的上行标准差与下行标准差存在不对称性的特征。核心解释变量汇率波动率(EXCVOL)的均值为0.123,标准差为0.071,最大值为0.255,最小值为0.019,汇率波动率的标准差较大。其他指标各项统计描述与相关文献一致,可以较好地代表上市公司的总体情况。

五、实证结果及分析

(一)汇率波动率对股价波动率的溢出效应

对于汇率波动率EXCVOL增加股票收益波动率(VOLITALITY),表4报告了模型的回归结果,模型实证结果(1)列显示核心解释变量EXCVOL的系数为0.024,在1%的水平上显著为正,此结果表明,汇率波动增加将增加个股股票收益波动率。对于汇率波动率EXCVOL个股股票收益波动率的影响方向,本文分别从股票收益上行波动(UP_VOLITALITY)和股票收益下行波动(DOWN_VOLITALITY)两方面对汇率波动对股票收益波动的溢出效应进行研究。表5报告了模型的回归结果,从模型实证结果(1)列显示,核心解释变量EXCVOL的系数为-0.001,回归系数并不显著,此结果表明汇率波动虽然增加了股票收益波动率,但是对股票收益上行波动率的影响几乎可以忽略不计。本文继续对汇率波动EXCVOL对个股股票收益波动下行波动率进行研究,模型实证结果(3)列显示核心解释变量EXCVOL的系数为0.035,在1%的水平上显著为正数,即汇率波动将显著增加个股股票收益下行波动率。因此汇率波动对股票收益波动率的影响不具有对称性。

(二)影响机制分析

1.经营风险的中介效应

汇率波动对股票收益波动、股票下行波动影响显著,汇率波动与股票业绩波动正相关,那么汇率波动通过什么渠道增加股票业绩波动呢?在短期内由于外汇风险中交易风险和折价风险对企业影响较大,在长期企业主要受经济风险的影响(Nauman-Etienne,1977),存在“汇率波动—经营风险—股票收益波动率”传导链条。如表6所示,(1)(3)以两种方式度量的经营风险为被解释变量,研究汇率波动与经营风险的关系,核心解释变量汇率波动EXCVOL的系数为正,在1%的水平上显著,意味着汇率波动带来的不确定性增加了公司的经营风险,公司盈利的不确定性增加,导致公司经营的现金流不稳定。(2)(4)列以股票收益波动率为被解释变量,核心解释变量经营风险RISK的系数在1%的水平上显著为正,分别为0.031和0.001,因此汇率波动、经营风险、股票波动率之间存在显著中介效应,即汇率波动通过经营风险对股票波动率产生影响。

2.机构投资者羊群行为

宋军和吴冲锋(2001)研究中国市场投资者行为存在高度投机的羊群行为,投资者羊群行为对股票市场既存在短期影响又存在长期影响,由于投资者对损益厌恶程度较大,当股票市场下行时投资者羊群行为大于上行时投资者羊群行为。孙培源和施东晖(2002)中国股票市场具有政策干预和市场环境频繁变动,信息不对称严重、微观市场结构以散户为主的特点,我国股市存在非理性的投资者羊群行为造成股票市场的系统性风险增加。李志文等(2010)利用TOPVIEW数据库通过投资者账户和仓位分析投资者羊群行为,研究发现机构羊群行为与个 人相比更显著,机构投资者资金实力更强相对个人投资者更能影响股票走势,且机构投资者可以通过交流内幕消息从而使得交易行为趋同。机构投资者在股票市场中占据主导,羊群行为会削弱市场基本面因素对未来股价走势的作用,从而加剧了股市的波动。本文使用机构投资者羊群行为指标作为投资者行为指标的代表的原因是,首先衡量个人投资者羊群行为的TOPVIEW数据库已于2009年1月1日关闭,因此数据不可得。其次,个人投资者羊群行为并不明显,个人投资者难以主导股票走势。

以机构投资者羊群行为对汇率波动对股价波动、股价上行波动、股价下行波动的影响进行回归,回归结果如表5-9列(1)、(2)、(3)所示。从模型实证结果表7所示,核心解释变量汇率波动与机构投资者羊群行为的交叉项(EXCVOL*HERDING)的系数在1%的水平上显著为正,表明机构投资者羊群行为对汇率波动与股价波动、股价上行波动、股价下行波动的影响具有加强作用。机构投资者相对发达国家成熟度较低,面对我国股票市场以散户居多、整体投机风气较大的环境,他们很难长期践行长期价值投资的理念,机构投资者存在非理性的羊群行为。虽然机构投资者在信息获取和处理方面更具优势,但是汇率波动导致的不确定性使得企业估值更加困难,机构投资者收集信息的渠道和成本均受到汇率不确定性的影响,机构投资者极易受到从众心理和非理性情绪驱动模仿其他机构投资者从而使得股票收益波动率增加。

3.外汇金融衍生工具

探究外汇金融衍生工具与否对汇率波动对股票收益波动率、上行波动率、下行波动率具有调节效应,如表8所示核心解释变量为外汇金融衍生工具FCD*EXCVOL,对股票收益率波动率、股票收益下行波动率在1%的水平上显著为负,分别为-0.019、-0.011。说明外汇金融衍生工具削弱了汇率波动对股票收益波动率的影响,并且对股票收益波动率的削弱效果超过股票收益下行波动率的影响。外汇金融衍生工具是企业汇率风险管理水平的代理变量,实证结果证明了企业增加外汇风险管理水平可以降低汇率波动对股票业绩波动率的影响。虽然金融衍生品可以对冲企业面临的交易风险和折价风险,使用金融衍生工具可以代表企业管理者汇率风险意识较强,公司面对汇率风险更加保守和敏感,行为更加谨慎,总体上代表公司汇率风险治理水平更高。因此,外汇风险管理水平越高,汇率波动对公司股价波动率的影响越低。

(三)进一步分析

1. 区分规模

为了进一步区分汇率波动(EXCVOL)增加提高股票收益波动率(VOLITALITY)、股 票 收 益 下 行 波 动 率 ( D O W N _VOLITALITY)影响程度是否存在规模差异,本文以公司规模作为分组指标,将总样本分为大公司和小公司两组。表9列(1)和列(2)显示大公司汇率波动上升对股票收益率波动率、股票收益下行波动率的影响,两列中核心解释变量EXCVOL的系数前者的回归系数为0.047,在1%的水平上显著为正;后者的回归系数为0.05,在1%的水平上显著为正。列(3)和列(4)显示小公司中汇率波动率分别对股票收益波动率和股。

票下行波动率的影响,两列核心解释变量EXCVOL的系数前者的回归系数为0.006,在1%的水平上显著为正;后者的回归系数为0.016,在1%的水平上显著为正。对比发现,汇率波动率对大公司股票收益波动率和股票下行波动率的影响更大。虽然大规模企业产品市场和生产业务范围较为多元,信息渠道更宽,且更容易获得金融机构的支持,避险成本更低(Dominguez & Tesar,2006),但同时规模较大的公司由于自身具备实力雄厚,倾向于进行跨国经营,国外相关活动更加密集,由于汇率波动冲击导致大规模公司的资产负债表和现金流变得更加不稳定,这进一步使得大规模公司股票价格的不确定性上升。而小规模的公司由于业务结构较为单一,在面对外汇风险敞口时可以使用简单的金融衍生品进行套期保值对冲汇率波动的影响,因此小规模公司相对大规模公司股票收益波动率更小。

2.区分产权

為了进一步区分汇率波动(EXCVOL)提高股票收益率波动率(VOLITALITY)、股票收益下行波动率(DOWN_VOLITALITY)影响程度是否存在产权差异,本文以公司产权性质作为分组指标,将总样本分为国有企业和非国有企业两组。表10列(1)和列(2)显示国有企业汇率波动对股票收益率波动率、股票收益下行波动率的影响,两列中核心解释变量EXCVOL的系数前者的回归系数为0.025,在1%的水平上显著为正;后者的回归系数为0.04,在1%的水平上显著为正。列(3)和列(4)显示民营企业中汇率波动率分别对股票收益波动率和股票下行波动率的影响,两列核心解释变量EXCVOL的系数前者的回归系数为0.019,在1%的水平上显著为正;后者的回归系数为0.029,在1%的水平上显著为正。对比国营企业和民营企业汇率波动对股票收益波动率、股票收益下行波动率的影响发现,对国营企业的影响相对更大。国有企业委托代理问题更加严重,导致所有权和经营权分离,使用外汇金融衍生工具具有“赚了没奖励,亏了要问责”的隐性约束(周海,2010)。国有企业相对非国有企业进行外汇风险管理的动力不足,在面临汇率波动风险时灵活性更低,从而直接影响公司的业绩,公司业绩的波动会直接导致股票价格的波动,从而国有企业汇率波动率对股票收益波动率的影响大于民营企业汇率波动率对股票收益波动率的影响。

3.区分外向程度

为了进一步区分汇率波动(EXCVOL)增加股票收益率波动率(VOLITALITY)、股 票 收 益 下 行 波 动 率 ( D O W N _VOLITALITY)影响是否受外向程度差异。

本文以海外销售收入/企业营业收入得到海外销售收入占比作为企业外向程度的分组指标,海外销售占比越高,企业外向程度越高,将总样本分为外向程度高和外向程度低。表11列(1)和列(2)显示外向程度较高的企业汇率波动对股票收益率波动率、股票收益率下行波动率的影响,两列核心解释变量EXCVOL,前者的回归系数为0.036,在1%的水平上显著为正,后者的回归系数为0.041,在1%的水平上显著为正。列(3)(4)显示外向程度较低的企业汇率波动对股票收益率波动率、股票收益率下行波动率的影响,两列核心解释变量EXCVOL的系数前者的回归系数为0.011,并不显著;后者的回归系数为0.029,在1%的水平上显著为正。对比外向程度高的公司和外向程度低的公司汇率波动率对股票收益波动率、股票下行波动率的影响,发现汇率波动率对外向程度高的公司的股票波动率和股票收益下行波动率更大。这主要是因为外向程度高的上市公司对外贸易收入在公司营业收入中占比较大,对外贸易更容易被汇率波动所影响,汇率波动导致上市公司进出口商品的价格发生变化,从而直接影响上市公司的产品竞争力以及经营利润(Allayannis & Ihrig ,2001),从而影响股票价格的不确定性增加。因此,外向程度高的企业汇率波动对股票收益波动率的影响大于外向程度低的企业汇率波动对股票收益波动率的影响。

4.区分是否为跨国经营

为了进一步区分汇率波动(EXCVOL)增加股票收益率波动率(VOLITALITY)、股票收益下行波动率(DOWN_VOLITALITY)影响是否受跨国经营的影响。本文以是否拥有海外子公司作为企业是否进行跨国经营的分类指标,若企业有海外子公司,认为其跨国多元化较高,若没有海外子公司,认为其跨国多元化程度较低。表12列(1)和列(2)显示跨国经营的企业汇率波动对股票收益率波动率、股票收益率下行波动率的影响,两列核心解释变量。

EXCVOL,前者的回归系数为0.033,在1%的水平上显著为正,后者的回归系数为0.049,在1%的水平上显著为正。列(3)(4)显示非跨国经营的企业汇率波动率对股票收益率波动率、股票收益率下行波动率的影响,两列核心解释变量EXCVOL的系数前者的回归系数为0.011,并不显著;后者的回归系数为0.03,在1%的水平上显著为正。对比跨国经营的公司和非跨国经营的公司汇率波动对股票收益波动率、股票下行波动率的影响,发现汇率波动对跨国经营的公司的股票波动率和股票收益下行波动率更大。这主要是跨国经营的上市公司一般拥有全球网络销售渠道,进出口量更多,使用外币更加复杂多元,跨国公司面临的外汇经济风险敞口难以对冲。因此,汇率波动对跨国公司股价波动率、股票收益下行波动率的影响更大。

(四)稳健性检验

1.内生性检验。股票收益波动率作为单只股票的波动行为一般不会对宏观经济指标产生影响,因而汇率波动率对个股股票收益波动率不存在反向因果的关系。为了进一步缓解反向因果导致的内生问题,本文引入被解释变量股票收益波动率滞后项,并将汇率波动率的滞后一期值作为工具变量,使用SYS-GMM进行估计,回归结果如表13所示,汇率波动对股票波动率、股票下行波动率的回归系数在1%的水平上显著为正,汇率波动对股票上行波动率的回归系数不显著,且汇率波动对股票下行波动率的影响系数大于汇率波动对股票波动率的回归系数,与表4、表5的结论一致。汇率波动对股票收益波动率的影响可能受到公司层面某些不随时间变化且观测不到的因素的影响。因此,本文使用公司固定效应模型重新估计了方程(17),从表14中可以看出,汇率波动对股票波动率、股票下行波动率的回归系数在1%的水平上显著为正。

2.稳健性检验。改变核心变量的度量方式。如表14所示,为克服基准回归中指标选取可能存在的测量误差,本文使用SDR篮子人民币汇率指数(EXCVOL1)进行显著性检验。另外,对SDR篮子人民币汇率指数使用GARCH(1,1)模型进行测度再将其对股票收益率波动率、股票收益上行波动率、股票收益下行波动率进行回归,如图17所示,核心解释变量系数在1%的水平上显著。

3.稳健性检验。改变核心变量的度量方式。为克服基准回归中指标选取可能存在的测量误差,本文使用两种方法重新度量汇率波动。第一种方法借鉴前人的研究(Lin et al,2010)构造汇率波动指标,具体将月度汇率取对数差分之后再计算标准差,得到每年的汇率波动(EXCVOL2)。将重新度量的汇率波动重新与股价波动率进行回归,如表16(1)(2)列所示,核心解釋变量的系数在1%的水平上显著。

第二种方法构造汇率波动指标,具体将使用TGARCH模型计算汇率的条件标准差,再将月度条件标准差数据平均得到年度条件标准差数据(EXCVOL3),EGARCH模型条件方差如下:

当ε t <0时,d t =1,当ε t >0时,d t =0,汇率波动存在非对称性,汇率下跌比汇率上涨的影响系数多φ。实证结果如表16(3)(4)所示,汇率波动对股价波动率和股价下行波动率依然显著。

4.稳健性检验。改变被解释变量的度量方式。借鉴辛清泉(2014)的研究使用作为股价波动率的代理变量,计算方法为股票i第t年5月到第t+1年4月每个月日度股票收益率的方差乘以交易天数得到月度股票收益率波动率,将月度股票收益率方差的进行平均后乘以100得到股票波动率。如表17所示,核心解释变量系数在1%的水平上显著为正。

5.稳健性检验。为了进一步控制时间效应的影响,本文在前文回归的基础上,加入了GDP增速波动率(VGDP)、先行指数(LEADING)、美国股市波动率(VIX)。如表18所示,汇率波动对股票收益波动率、下行波动率在1%的水平上显著为正,再次证明了本文的结论是稳健的。

六、结论和政策建议

在资本市场逐步开放的背景下,汇率波动逐步放宽,研究汇率波动对中国股市波动率的溢出效应及传导机制不管是对汇率体制改革还是对于资本市场稳定发展都有重要意义。本文使用我国2010—2019年上市公司的数据从微观视角研究了汇率波动对股票波动率的溢出效应,汇率波动率增加了对股价上行波动率的影响系数显著性较低,汇率波动率增加对股票下行波动率的影响系数显著。汇率波动导致公司盈利不确定性增加,从而导致股票收益波动率增加。机构投资者羊群行为加强了汇率波动对股票波动率的溢出效应,使用外汇金融衍生工具缓解了汇率波动对股票波动率的溢出效应。国有企业、大公司、外向程度较高、以及拥有海外子公司的跨国企业股票波动率受汇率波动率的影响更大。据此,本文提出如下三点政策建议:

(一)关注股票价格的波动,促进股票市场平稳健康发展。在系统性金融风险监测中,考虑外汇市场对证券市场的影响,防范汇率波动对股票市场下行波动的影响;提高海外成熟机构投资者参与投资的比例,培养稳定资本市场的生力军;加强投资者教育,培育理性谨慎的投资氛围,避免投资者情绪蔓延叠加羊群效应和正反馈交易导致股价极端波动风险。

(二)进一步平衡汇率稳定性与灵活性。一方面保持人民币汇率波动相对稳定,化解汇率单向变动带来的预期效应;另一方面继续推进汇率价格形成机制,协调汇率制度安排与资本项目统一管理,让人民币汇率中间价反映人民币的均衡汇率。

(三)增加匯率风险防范意识,减少汇率波动对公司股价的不利影响。中国企业对汇率机制缺乏足够了解,外汇风险意识薄弱,对于国有企业、大公司、外向程度较高以及跨国公司等对汇率波动敏感的企业要防范汇率风险,对公司相关业务进行灵活、多元化的调整。外汇衍生金融工具的使用可以减少公司的外汇风险暴露,应鼓励企业积极使用套期保值、远期、掉期等外汇衍生工具规避外汇风险。

参考文献:

[1]A Pagan. The Econometrics of Financial Markets. Journal of Empirical Finance[J].1996(3):15-102.

[2]Acharya V V, Amihud Y, Litov L. Creditor Rights and Corporate Risk-taking[J]. Journal of Financial Economics, 2011, 102(1): 150-166.

[3]Allayannis G, Ihrig J, Weston J. Exchange Rate Hedging: Financial Versus Operational Strategies[J].The American Economic Review,2001(91):391-395.

[4]Allayannis G, Weston J P. The Use of Foreign Currency Derivatives and Firm Market Value[J]. The Review of Financial Studies, 2001, 14(1): 243-276.

[5]Aretz K, Bartram S M. Corporate Hedging and Shareholder Value[J]. Journal of Financial Research,2010, 33(4): 317-371.

[6]Avery C ,Zemsky P. Multidimensional Uncertainty and Herd Behavior in Financial Market[J].American Economic Review, 1998, 88(4):724-748.

[7]Bahmani-Oskooee M. , Sohrabian A., Stock Prices and the Effective Exchange Rate of the Dollar[J].Applied Economics, 1992 (24): 459-64.

[8]Branson W H. Macroeconomic Determinants of Real Exchange Rate . National Bureau of Economic Research Working Paper. 1981.

[9]Clark E, Judge A. Foreign Currency Derivatives versus Foreign Currency Debt and the Hedging Premium[J]. European Financial Management, 2009, 15(3): 606-642.

[10]Dasgupta Amil ,Prat Andrea ,Verardo Michela. Institutional Trade Persistence and Long-Term Equity Returns[J].Journal of Finance,2011(2),635-653.

[11]Dieci R ,F Westerhoff. On The Inherent Instability of International Financial Market:Natural Nonlinear Interactions between Stock and Foreign Exchange Market.Applied Mathematics and Computation,2013(42):306-328.

[12]Dieci R ,F. Westerhoff. Heterogeneous Speculators. Endogenous Fluctuations and Interacting Markets: A Model of Stock Prices and Exchange Rates[J].Journal of Economic Dynamic and Control,2010(34):743-764.

[13]Dom Busch R,Fischer S. Exchange Rates and the Current Account. American Economic Review,1980(5):960-971.

[14]Dominguez KME, Tesar LL. Exchange rate Exposure[J].Journal of International Economics,2006(68):188-218.

[15]Dufey. G., S. Srinivasulu. The Case for Corporate Management of Foreign Exchange Risk.Financial Management.1983(12):54-62.

[16]Edward H. Chow, Wayne Y. Lee and Michael E. Solt. The Exchange-Rate Risk Exposure of Asset Returns[J]. The Journal of Business, 1997(1):105-123.

[17]Eriksson T. Executive Compensation and Tournament Theory: Empirical Tests on Danish data[J].Journal of labor Economics, 1999, 17(2): 262-280.

[18]Gerlach R, Tuyl F. MCMC Methods for Comparing Stochastic Volatility and GARCH Models[J].International Journal of Forecasting, 2006, 22(1): 91-107.

[19]Glosten L R, Milgrom P R. Bid, Ask and Transaction Prices in a Specialist Market With Heterogeneously Informed Traders[J]. Journal of Financial Economics, 1985, 14(1): 71-100.

[20]Gordon M Bodnar,William M Gentry. Exchange Rate Exposure and Industry Characteristics:Evidence from Canada,Japan,and the USA[J].Journal of International Money and Finance,1993(1):29-45.

[21]Gulen H, Ion M ,Policy Uncertainty and Corporate Investment ,The Review of Financial Studies,2006,29(03):523-564.

[22]Hau, H. , H. Rey. Exchange Rates, Equity Prices and Capital Flows[M]. manuscript.2002.

[23]Kanas A. Is Economic Exposure Asymmetric between Long-run Depreciations and Appreciations?Testing Using Cointegration Analysis[J]. Journal of Multinational Financial Management, 1997, 7(1): 27-42.

[24]Lakonishok J, Shleifer A, Vishny R W. The impact of institutional trading on stock prices[J].Journal of financial economics, 1992, 32(1): 23-43.

[25]Lin C., Rau K. M. and Rau, H. H. Exchange Rate Volatility and the Timing of Foreign Direct Investment: Market-Seeking versus Export-Substituting[J]. Review of Development Economics,2010(14):466-486.

[26]Morgan I G. Stock Prices and Heteroscedasticity[J]. The Journal of Business, 1976, 49(4): 496-508.

[27]Nauman-Etienne, Ruediger. “Exchange Risk in Foreign Operations of Multinational Corporations.”Ph.D. dissertation, University of Michigan, 1977.

[28]Rudiger Dornbusch, Stanley Fischer. Exchange Rates and the Current Account. The American Economic Review.1980(5):960-971.

[29]Samuelson P A. Proof that Properly Discounted Present Values of Assets Vibrate Randomly[J]. The Bell Journal of Economics and Management Science, 1973: 369-374.

[30]Smith C W, Stulz R M. The Determinants of Firms Hedging Policies[J]. Journal of Financial and Quantitative Analysis, 1985, 20(4): 391-405.

[31]Tsai L L., Chih J H, Chieh Y W. Do Fund Managers Herd to Counter Investor Sentiment[J]. Journal of Empirical Finance,2009(64):207-212.

[32]Wayne, G, Kothari S.P. How Much Does Firms Hedge with Derivative[J].Journal of Financial Economics,2003(1):423-461.

[33]巴曙松,嚴敏. 股票价格与汇率之间的动态关系—基于中国市场的经验分析[J].南开经济研究,2009(2): 46-62.

[34]巴曙松,朱虹. 融资融券、投资者情绪与市场波动[J].国际金融研究,2016(8):82-96.

[35]李志文, 余佩琨, 杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究.2010(11):77-89.

[36]刘思跃,杨丹. 汇率变动、外汇风险暴露与上市公司价值—基于制造业行业的实证分析[J].证券市场导报,2010(10): 46-58.

[37]祁斌, 黄明, 陈卓思.机构投资者与股市波动性[J].金融研究,2006(09):54-64.

[38]司登奎, 李小林, 江春, 葛新宇.投资者情绪、股价与汇率变动的非线性联动效应研究[J].国际金融研究,2019(07):66-75.

[39]宋军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001(11):21-27.

[40]孙培源, 施东晖. 基于CAPM的中国股市羊群行为研究—兼与宋军、吴冲锋先生商榷[J].经济研究, 2002,(2):64-94.

[41]孙显超,曹廷贵,赵晓磊. 汇率波动对股票收益率影响的异质性研究[J]. 现代财经,2016(11):32-38.

[42]王胜 .人民币汇率与股价之间的传导机制—基于DCC-GARCH模型的实证检验[J].工业技术经济,2020(4):54-62.

[43]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J]. 金融研究,2014(10): 193-206.

[44]徐长生, 黄雨薇.人民币汇率波动对我国上市公司股票回报率影响的异质性研究[J].商业经济研究,2018(04):161-164.

[45]俞乔, 程滢.我国公司红利政策与股市波动[J].经济研究,2001(04):32-40.

[46]张碧琼,李越. 汇率对中国股票市场的影响是否存在:从自回归分布滞后模型(ARDL-ecm)得到的证明[J]. 金融研究,2002(7):26-35.

[47]周海.国有企业国际化经营中的外汇风险管理[J].中国金融,2010(18):80-81.

Spillover Effect of Exchange Rate Fluctuation on Stock Price Fluctuation

--Data from A-share Listed Companies

Kong Yue, Zhang Luyang

(School of Economics, Fudan University, Shanghai 200433)

Abstract: Under the background of the gradual opening of the capital market, exchange rate fluctuations are gradually relaxed, and the impact of exchange rate fluctuations on the stock market is gradually strengthened. It is of great significance to study the spillover effect and transmission mechanism of exchange rate fluctuations on China's stock market volatility, whether it is for the reform of the exchange rate system or for the stable development of the capital market. This paper uses the data of Listed Companies in China from 2010 to 2019 to study the spillover effect of exchange rate volatility on stock volatility from a micro perspective. Exchange rate volatility has an impact on stock return volatility through the uncertainty of earnings. It further analyzes that the herding behavior of institutional investors strengthens the spillover effect of exchange rate volatility on stock volatility. The use of foreign exchange financial derivatives alleviates the spillover effect of exchange rate volatility on stock volatility. In addition, this paper further classifies the listed companies according to the size of the company, the nature of property rights, the degree of outward orientation of the company, and whether it has overseas subsidiaries to study the impact of exchange rate fluctuations on the stock volatility of different enterprises.

Key words: Exchange Rate Volatility ; Stock Return Volatility ; Stock Upward Volatility ; Stock Downward Volatility

猜你喜欢

中国经贸(2016年24期)2017-03-06 00:32:10

财经理论与实践(2017年1期)2017-02-16 18:32:13

财经理论与实践(2017年1期)2017-02-16 18:31:45

当代经济管理(2017年1期)2017-02-13 18:11:21

中国经贸(2016年20期)2016-12-20 15:27:57

时代金融(2016年29期)2016-12-05 13:36:00

现代经济信息(2016年25期)2016-11-24 06:48:07

现代经济信息(2016年24期)2016-11-09 04:46:16

商场现代化(2016年22期)2016-10-18 18:59:28

商场现代化(2016年17期)2016-07-11 17:17:22