在存量市场中探索燃气热水器行业新发展

2023-07-17 03:57产业在线商用事业部陈佳

家用电器 2023年7期

文_产业在线商用事业部 陈佳

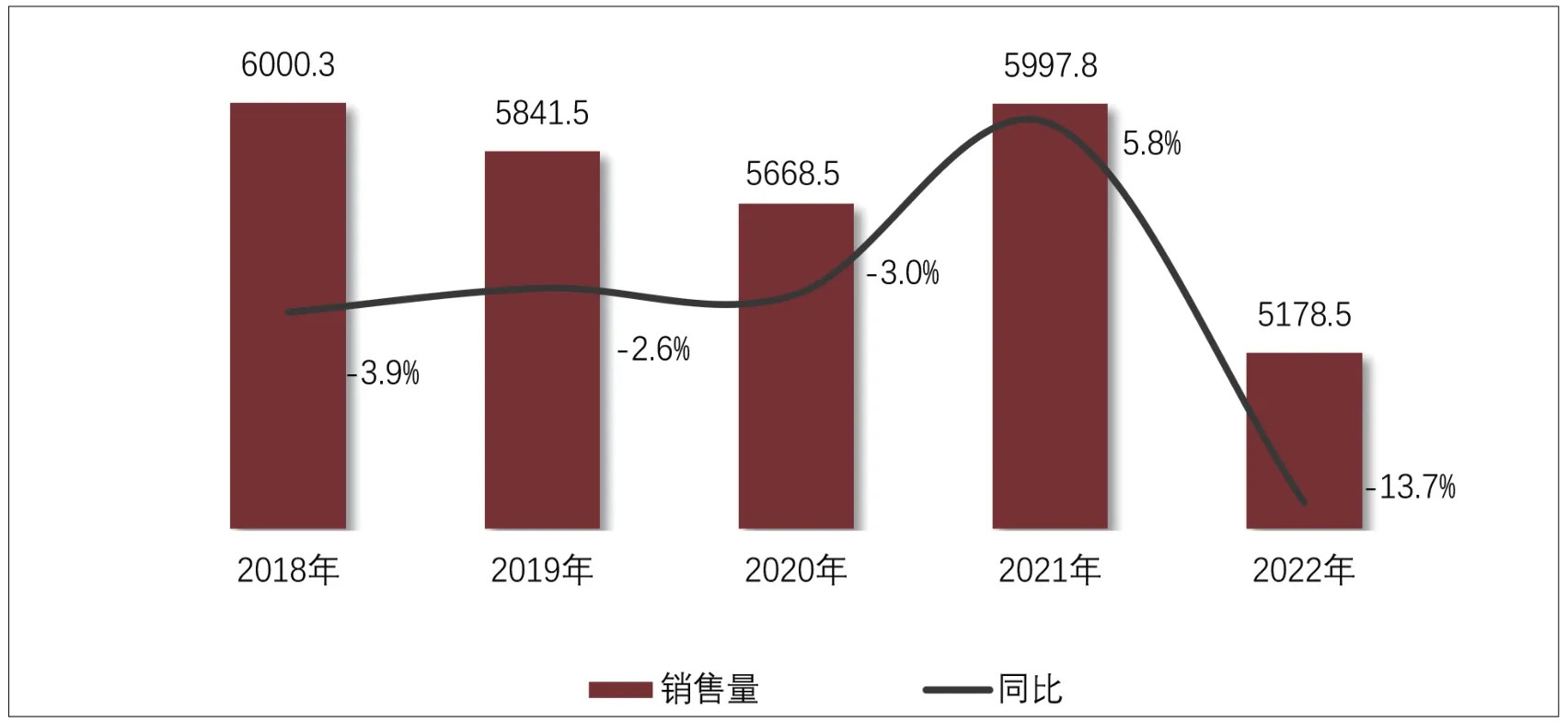

热水器作为生活的刚需产品发展至今,经历此前品类普及带来的高增长之后,随着市场趋于饱和,现如今增长日益艰难。受疫情反复、地产行业低迷等因素影响,2022年热水器整体规模下滑13.7%。行业规模持续收缩,品牌之间的竞争更加激烈,市场洗牌也进一步加剧。

↑2018~2022年中国热水器行业规模及成长性(含出口)(万台,%)

综合来看整体热水器市场在朝着高效、节能的方向发展,传统热水器的市场在积极转变。

尽管市场规模在下滑,但热水器结构升级驱动行业发展。一方面,在原材料价格以及物流成本、人工成本不断上涨的情况下,产业结构调整加速,高端化趋势愈发明显;另一方面,存量时代,换新成为热水器消费的主旋律,这意味着消费者对热水器产品提出了更高的需求。基于此,热水器企业不断提升研发能力,持续对产品进行创新升级。与此同时热水器也在逐渐向下沉市场渗透,市场结构正在改变。

各品类均衡发展,积极探索产业升级新方向

四大热水器的产品结构始终保持稳定格局,电热水器基于庞大的市场容量依然占据份额最大的地位。2022年电热水器和燃气热水器下滑较明显,因此太阳能热水器和热泵热水器的占比有所上升。综合来看整体热水器市场在朝着高效、节能的方向发展,传统热水器的市场在积极转变。

2023年燃气热水器市场机会与挑战并存

2022年燃气热水器受疫情冲击、房地产调控,以及市场趋近饱和等诸多不利因素的影响,全年内销量同比下滑13.7%。纵观近三年燃热市场的发展,可谓是跌宕起伏。2020年在重压下以个位数跌幅收官,2021年艰难回正,2022年燃气热水器再次深陷规模下滑的困局。2023年从一季度的市场表现来看,燃气热水器内销市场小幅回暖。

↑2020~2022年热水器产品结构占比(%)

目前,燃气热水器行业面对的困境,是在存量市场实现规模增长的艰难。在这个局势更加严峻的2023年,燃气热水器行业正在存量市场展开全力竞逐。之所以这样说,是因为受燃气管网和气源限制,燃气热水器的主要市场目前集中在城市,燃气热水器全面进入存量时代已成为不争的事实。

存量时代,换新成为热水器消费的主旋律,消费者对热水器的需求也从基础型逐渐向升级改善型转变,零冷水、带智能功能的产品渗透率也进一步提升。未来,随着消费需求的持续升级,高品质产品将成为带动行业增长的主要动力。同时,老旧小区的改造将会成为重要的机会点。

从2022年整体热水器的出口市场表现来看,除了热泵热水器受到全球能源变革和转移的影响,呈现规模显著的上升,其他热水器产品出口市场均表现为下滑趋势,其中燃气热水器出口下滑幅度最高。2021年表现亮眼的燃气热水器出口市场,在进入2022年后却深受俄乌冲突、天然气价格飙升的困扰,呈现两位数的下滑,并且延续至今。截止2023年一季度结束,燃气热水器累计出口量为90.1万台,同比下滑12.6%。

从燃气热水器内外销市场结构来看,2022年燃气热水器外销市场的占比从26%又降至23%,跌落至2020年的水平。这也让海外业务规模较大的企业普遍感受到出口市场的压力,俄乌冲突和全球经济政治局势的变化给燃气热水器的产品出口和企业的盈利能力带来了较大的不确定性。目前来看,全球天然气价格将持续走高,出口市场的压力短期内难以缓解。

未来创新技术将驱动热水器行业发展

在2022年疫情影响下,燃气热水器的需求受到了比较严重的抑制。随着疫情的放开,2023年燃热伴随消费需求恢复,以及产业的进一步升级焕新,市场应该会有进一步回暖迹象,但是受困于行业饱和度高,整体依然会呈现下滑趋势。对于燃气热水器行业而言,尽管增量市场需求在不断减弱,但存量市场还存在着大量的换新需求。而随着消费需求从购买变为换新升级,产品“价值”成为了消费者更核心的追求。面对消费需求的改变,燃气热水器行业不断地在进行技术升级,健康化、智能化、场景化、个性化等成为热水器产品的重要发展趋势,也成为热水器行业差异化竞争的重要赛道。

2023年随着消费信心的恢复,和产品的进一步升级,热水器市场规模将有一定的好转,但受限于市场的饱和,整体仍然是微幅下降的趋势,而电热、燃热之间的关系也呈现进一步分化的趋势。未来,热水器零售市场规模的扩张,也需要企业在单品销售的思维之外做更多尝试,例如全屋热水场景的构建、安装售后服务的提升和内容种草的精细化运营等等,都有机会迎来新的市场增值空间。

猜你喜欢

江苏安全生产(2023年9期)2023-10-24

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

房地产导刊(2020年5期)2020-06-24

金桥(2018年6期)2018-09-22

中国公路(2017年5期)2017-06-01

数学大王·低年级(2017年4期)2017-04-10

少儿科学周刊·儿童版(2015年7期)2015-11-24

少儿科学周刊·儿童版(2015年7期)2015-11-24

东西南北(2015年9期)2015-09-10