四大另类资管业绩大比拼

2023-07-17 04:02杜丽虹

证券市场周刊 2023年23期

杜丽虹

2022年以来,受到欧美市场通胀压力和持续升息的影响,凯雷、黑石、KKR以及TPG等主要另类投资管理公司的投资业绩都显著逊于2021年。

其中,凯雷由于能源类投资比重较高,所以,其业绩表现主要受到能源市场波动的影响,在2022年表现较好,但2023年以来则表现欠佳;而黑石由于地产投资占比较高,其业绩表现主要受到地产市场波动的影响,持续升息下商业地产市场在2023年面临较大流动性压力,减值幅度较大,相应的,其2023年一季度业绩表现不佳;KKR的管理资产中私募股权和信贷类资产占比较高,基建类投资是近年的新亮点,其业绩表现对利率预期敏感,随着2023年升息压力的减小,业绩回升;至于TPG,其主要投资集中于私募股权领域,并以医疗健康和科技投资为主,其并购基金的投资期较早,近年来集中于投资退出,而新增的成长性投资则对资本市场更为敏感。

即,从短期看,由于各家公司的主打产品不同,所以,业绩表现不尽相同;但黑石、KKR、凯雷三家均奉行多元业务线战略,业务线相对均衡,从而在一定程度上平滑了短期的业绩波动。此外,由于这几家另类投资管理公司的管理资产规模均在千亿美元以上,单个基金的规模通常在几十亿甚至几百亿美元量级,所以,其短期的投资业绩都很难摆脱市场波动的影响,只是由于投资期较长,所以其资产价值的波动通常要小于市场波动。

长期业绩表现方面,在传统公司股权投资领域,四家公司的业绩表现差异不大,价值倍数均在1.9-2.0倍水平,净内部回报率在14%-16%水平,其中,TPG的亚洲基金优势更为明显。在成长性股权投资方面,黑石的成长性基金推出最晚,目前业绩表现最差,TPG的成长性投资经验最为丰富。在核心型私募股权投资方面,黑石和KKR都是在2017年推出的这一策略,目前的价值创造倍数都在1.7-1.9倍水平,净回报率在16%-18%水平,差异不大。在母基金方面,黑石、凯雷、和TPG的母基金策略均通过收购方式获取,当前的业绩表现都较好,其中TPG的亚洲S基金策略收益率最高,但就全球而言,黑石的S基金表现最好,而凯雷的产品线最全。在地产基金方面,黑石的能力和经验无疑具有领先优势。在基建投资领域,KKR则更具规模和经验优势。而在能源资源投资领域,黑石和凯雷具有更丰富的投资经验。在私募信贷领域,黑石也具有较明显的收益率优势。

规模化和多元化已成为另类投资管理公司的主要发展趋势,规模化不仅可以提升管理公司的利润率,低谷中行业融资也普遍向头部企业集中。

综合来看,四家公司在公司股权投资这一核心领域的能力差异不大;在其他领域则各有优劣,黑石更侧重地产投资和私募信贷,KKR则重点发展核心型私募股权投资和基建投资,凯雷的能源投资和母基金业务占比较高,而TPG则具有更丰富的亚洲投资经验和成长性股权投资经验。此外,在信贷投资领域,除TPG以外,其他三家都在近年增加了保险投资平台的服务,相应的其信贷投资规模均呈快速增长,信贷投资额都在1500亿美元以上,占到管理资产规模的30%-40%,并在传統的私募信贷(夹层贷款、不良贷款等)策略基础上,又大力拓展了杠杆化信贷、资产证券化业务等。即,差异化的多元发展形成了各家管理公司短期中的业绩表现差异和长期中的能力优势。

总之,2022年以来另类投资管理公司的业绩普遍大幅下降,由于业务线结构不同,其短期业绩表现出现一定程度的分化;但从长期看,规模化和多元化已成为另类投资管理公司的主要发展趋势,规模化不仅可以提升管理公司的利润率,低谷中行业融资也普遍向头部企业集中;而多元化则有助于对抗周期冲击,平滑短期业绩波动;在此基础上,各家管理公司在传统私募股权策略的基础上,逐步形成了自身的优势策略,并努力拓展新的市场空间。

短期投资业绩都很难摆脱市场波动的影响,2022年以来,四大另类投资管理公司的投资业绩都显著逊于2021年,但由于投资期较长,其资产价值的波动通常要小于市场波动。

上 短期投资业绩比较

短期投资业绩都很难摆脱市场波动的影响,2022年以来,四大另类投资管理公司的投资业绩都显著逊于2021年,但由于投资期较长,其资产价值的波动通常要小于市场波动。

2022年的投资业绩比较:凯雷最好,KKR最弱

2022年由于欧美国家的高通胀和大幅持续升息,各主要市场的表现均不理想,标普500指数全年下跌了18%,其中电信部门的降幅最大,达到40%,纳斯达克成分股指数下跌了32.5%;仅有能源等少数部门表现较好,能源部门的股价全年上涨了65%,期货市场的波动率上升了26%。

随着市场波动的加大,资本市场的交易活动大幅减少,美国的IPO发行量同比减少了93%,并购交易额则下降了43%。信贷市场上,标普的杠杆化信贷指数下降了0.6%,而瑞士信贷的高收益债指数则下跌了11%,高收益债的发行量减少了77%,利差则扩大了144个基点。不动产方面,2022年全年REITs指数下跌了25.1%;其中办公类物业跌幅最大,达到37.6%;对利率更为敏感的防御类资产,如基建、住宅类出租物业及工业地产类REITs的跌幅也都在30%左右,抵押贷款类REITs的跌幅在27%水平;只有受益于物价上涨的零售物业和酒店资产的跌幅较小,在10%-15%水平。

在此背景下,各主要另类投资管理公司的业绩表现均不太理想,业绩报酬(含未实现的业绩报酬)均较2021年大幅下降。其中,KKR的传统私募股权部门由于受到市场整体的交易活跃度降低、估值下降的影响,投资贬值了14%,成长性股权投资也贬值了11%,只有核心型私募股权投资由于较少受到资本市场估值影响而录得了7%的正收益;此外,KKR的流动性信贷资产也贬值了3%;虽然基建和能源两部门录得了较好的正收益,但由于私募股权部门和信贷部门是公司最大的两个业务部门,所以,全年整体的业绩报酬仍为负值,其中通过投资退出实现了23亿美元的正业绩报酬,但由于未退出投资的贬值而减计了42亿美元的未实现业绩报酬,KKR的本金投资也出现了10亿美元的亏损。

与之相对,凯雷由于在能源基建等领域的实物资产投资比重较高,而这部分受益于能源市场的复苏全年共录得48%的正收益;此外,公司私募股权和母基金部门也录得了6%的正收益,结果,全年共获得了20亿美元的正业绩报酬收益(其中,通过投资退出实现了21亿美元的正业绩报酬,由于未退出投资的贬值而减计了1.4亿美元的未实现业绩报酬),接近黑石全年25亿美元的业绩报酬水平,考虑到2022年底凯雷3700亿美元的管理资产规模还不到黑石的40%,其2022年的业绩表现无疑是四家中最好的。

表1:2022年四大另类投资管理公司各业务线的增值幅度

表2:2022年四大另类投资管理公司的业绩报酬比较(单位:千美元)

至于黑石,2022年其北美私募股权部门和核心型私募股权部门的投资表现都尚可,均录得个位数的正收益,但亚洲私募股权部门继2021年的大幅升值后,2022年遭遇了30%以上的贬值损失,成长性股權部门也出现了13%的贬值损失,导致其公司私募股权部门全年的毛收益为-0.6%;跨平台投资部门也录得1.3%的负收益,但S基金部门获得了8.5%的正收益;地产部门在2022年的表现还不错,机会型地产投资录得7%的正收益,核心增益型地产投资由于估值较少受到市场波动影响,全年共录得10%的正收益;基建基金和能源基金在2022年也分别录得20%和36%的净收益;对冲基金部门获得了5%的平稳收益;信贷部门则出现分化,私募信贷部门获得了7.4%的正收益,但流动性信贷部门受到市场波动影响,贬值2.5%。

综合来看,2022年黑石的表现差强人意,有好有坏,全年共获得25亿美元的业绩报酬,其中通过投资退出共实现了59亿美元的正业绩报酬,但由于未退出投资的贬值也减计了34亿美元的未实现业绩报酬,此外,2022年黑石的本金投资出现了8亿美元的亏损。

相比于以上三家,TPG的投资策略相对集中于私募股权领域,近八成的管理资产都是私募股权投资。2022年TPG的传统并购基金表现最好,创造了11.8%的价值增长,主要是由于传统并购基金的投资期都较早,近年来集中于退出价值的实现,在2022年公司进一步加速了价值变现;而成长性股权投资和聚焦可持续发展的影响力投资的表现则显著逊于传统并购基金,但2022年也创造了3%左右的正收益;与其他几家相比,TPG的实物资产投资表现最差,其机会型地产基金全年仅录得1.6%的正收益,且没有其他类型的实物资产投资;此外,TPG在上市过程中剥离了信贷投资部门,其亚洲S基金策略、对冲基金策略和特殊目的并购实体策略统称为市场解决方案部门,该部门在2022年共创造了6.6%的价值增长。

综合各部门的业绩表现,TPG投资组合2022年合计的价值增长为7.8%,总体表现较好。其上市公司合并财务报表层面的业绩报酬为7.2亿美元,考虑到其2022年底的管理资产规模仅为1350亿美元,仅相当于黑石的14%,这样的业绩报酬收益还是不错的。

2023年一季度的投资业绩比较:TPG表现最好,黑石表现最弱

2023年一季度,升息持续,通胀压力有所降低但仍显著高于目标水平,持续升息下欧美金融体系的流动性面临考验,多家主要银行被接管,经济面临衰退风险。但随着降息预期的提升,股市有所回升,一季度标普500指数上涨了7.5%,纳斯达克指数上涨17%,其中信息技术部门的涨幅最大,达到21.8%,而金融部门则下跌了5.6%。衰退预期下,能源价格开始下行。

资本市场的交易活动仍不活跃,美国市场的IPO发行量同比减少了77%,并购同比下降了44%。信贷市场上,标普的杠杆化信贷指数上升3.2%,瑞士信贷的高收益债指数上升3.9%,高收益债的利差缩小了18个基点,但发行量较上年同期仍减少了18%。不动产方面,一季度权益REITs指数的总回报为1.7%,主要来自股利收益的贡献;其中表现最好的是自存仓、工业地产、和数据中心REITs,分别创造了13%、10%和7%的总回报;出租类住宅在一季度的总回报为2%,酒店为3%;表现最差的仍是办公类物业,在一季度继续下跌16%,其次是抵押贷款类REITs,一季度商业地产抵押贷款REITs的总回报为-4.7%,而零售物业在一季度的总回报为-1.5%。

总体上,一季度在停止升息甚至降息预期下,股市、债市都有所回升,不动产市场出现分化,办公物业及商业抵押贷款在3月出现较大幅度下跌。

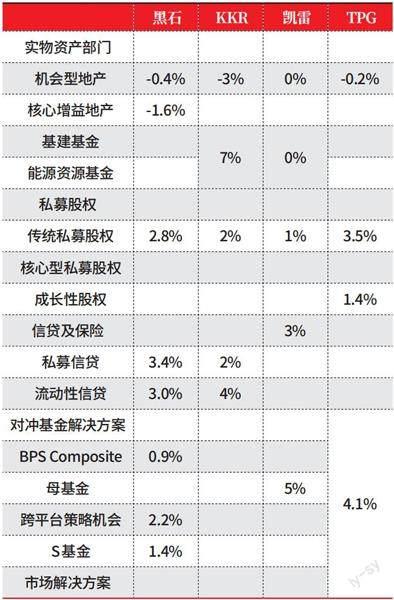

表3:2023年一季度四大另类投资管理公司各业务线的价值创造

在此背景下,一季度主要另类投资管理公司的融资额和投资额都明显收缩,业绩表现总体平稳,个别项目出现损失。其中,TPG受益于一季度科技类股票的显著回升,业绩表现最好,其传统并购基金在一季度创造了3.5%的价值提升,影响力平台更是创造了7.3%的价值提升,成长性股权投资在一季度也录得1.4%的正回报;亚洲的S基金、对冲基金和特殊目的并购实体策略则录得了4.1%的正回报;只有地产投资受到地产市场整体表现不佳的影响,减值0.2%。相应的,一季度其上市公司合并财务报表层面的业绩报酬为3.16亿美元。

KKR在2023年一季度的表现也优于2022年。受益于股市和债市的回升,其公司私募股权业务录得2%的正回报,私募信贷业务也录得2%的正回报,流动性信贷业务录得4%的正回报;在实物资产方面,基建能源类投资录得7%的正回报,只有地产投资亏损3%,但地产投资在其整体的管理资产规模中占比较低,所以,2023年一季度,KKR共获得4亿美元的业绩报酬,其中通过投资退出实现了2亿美元的正业绩报酬,未退出投资的增值又贡献了2亿美元的未实现业绩报酬。

凯雷的表现则受到能源价格回落的影响,不及2022年。2023年一季度,其公司私募股权业务录得了1%的正回报,信贷业务录得了3%的正回报,实物资产部门无论是地产还是能源基建业务均为零回报,只有母基金业务表现亮眼,仍录得了5%的正回报。结果其一季度总的业绩报酬为1.7亿美元,其中通过投资退出实现了1.9亿美元的正业绩报酬,但未退出投资的贬值减计了2000万美元的未实现业绩报酬。

至于黑石,由于其地产业务占比较高,而一季度地产市场整体表现欠佳,商业抵押贷款市场更受到流动性冲击,结果,一季度黑石全球地产基金加权平均的净回报率为-8%,欧洲地产基金加权平均的净回报率为-4%,核心增益地产平台加权平均的净回报率为-2%,地产信贷平台加权平均的净回报率为-3%,只有亚洲地产平台和跟投投资录得了正回报;结果,整个机会型地产平台的毛收益为-0.4%,核心增益地产平台的毛收益为-1.6%。基建和能源基金也分别录得-2%和-1%的净回报。私募股权和信贷部门受益于资本市场的回升,均录得正收益,其中公司私募股权部门共录得2.8%的正回报,私募信贷投资录得3.4%的正回报,流动性信贷投资录得3.0%的正回报;母基金平台上跨平台投资策略及S基金策略分别录得2.2%和1.4%的正回报;对冲基金平台录得0.9%的平稳回报。

总体上,2023年一季度黑石实物资产投资策略均表现不佳,尽管其他部门均录得正回报,但由于地产部门的占比较高,所以公司整体的业绩报酬仅为3000万美元,其中通过投资退出实现了7.9亿美元的正业绩报酬,但由于未退出投资的贬值而减计了7.6亿美元的未实现业绩报酬,是四家另类投资管理公司表现最差的。

小结:业务线结构不同,短期表现分化

总体上,2022年以来,受到欧美市场通胀压力和持续升息的影响,主要另类投资管理公司的投资业绩显著逊于2021年。其中,凯雷由于能源类投资比重较高,所以,其业绩表现主要受到能源市场波动影响,在2022年表现较好,但2023年以来则表现欠佳;而黑石由于地产投资占比较高,其业绩表现主要受到地产市场波动影响,持续升息下商业地产市场在2023年面临较大压力,相应的,其2023年一季度业绩表现不佳;KKR的管理资产中私募股权和信贷类资产占比较高,基建类投资是近年的新亮点,其业绩表现对利率预期敏感,随着2023年升息压力的减小,业绩回升;至于TPG,其主要投资集中于私募股权领域,并以医疗健康和科技投资为主,其并购基金的投资期较早,近年来集中于投资退出,而新增的成长性投资则对资本市场更为敏感。

即,从短期看,由于各家公司的主打产品不同,所以,业绩表现不尽相同;但黑石、KKR、凯雷三家均奉行多元业务线战略,业务线相对均衡,从而在一定程度上平滑了短期的业绩波动。此外,由于这几家另类投资管理公司的管理资产规模均在千亿美元以上,单个基金的规模通常在几十亿甚至几百亿美元量级,所以,其短期的投资业绩都很难摆脱市场波动的影响,只是由于投资期较长,所以其资产价值的波动通常要小于市场波动。

下 长期投资业绩比较

在传统公司股权投资领域,四家公司的长期业绩表现差异不大,价值倍数均在1.9-2.0倍水平,净内部回报率均在14%-16%水平。

各业务线长期中价值倍数的比较:黑石更擅长地产投资和私募信贷,KKR重点发展核心型股权和基建投资平台

典型的另类投资以投资期长、弱流动性为特征,主要赚取弱流动性资产的折价收益,所以,对其业绩表现的评价仍以长期表现为主。表2.1是四大另类投资管理公司主要投资策略自成立以来截至2023年一季度末加权平均的价值创造倍数比较,由表可见,在传统的公司股权投资领域,KKR以2.2倍的价值创造倍数排名第一,其他三家的价值创造倍数都在1.9-2.0倍水平,差异不大。其中,在北美/全球私募股权投资方面,KKR以2.5倍的价值创造倍数领先;而在亚洲私募股权投资方面,虽然黑石的价值创造倍数较高,但由于其亚洲基金推出较晚(2017年底才进入投资期),目前的投资规模较小,所以,可比性不高,长期业绩表现较好的还是TPG,以2.1倍的价值创造倍数领先;在欧洲,KKR和凯雷的欧洲基金表现相近,黑石和TPG则没有專门聚焦欧洲市场的私募股权基金。

表4:2023年一季度四大另类投资管理公司的业绩报酬收益(单位:千美元)

资料来源:Wind,华泰研究

在成长性股权投资方面,凯雷以2.0倍的价值创造倍数领先,而黑石则以1.2倍的价值创造倍数垫底,尤其是其聚焦TMT领域的成长性基金,由于成立时间较短(2019年成立),在2022年受挫严重,当前的净回报率仅为-1%。

在核心型私募股权投资领域,目前只有黑石和KKR两家推出了核心型私募股权策略,虽然推出时间不长(均在2017年进入投资期),但目前整体的业绩表现都较好,分别创造了1.7倍和1.9倍的价值倍数,当然,这也同核心型投资在估值上较少受到短期资本市场波动的影响有关。

总之,就私募股权基金整体而言,几家公司长期中的价值倍数均在1.9-2.0倍水平。

在母基金方面,黑石主要有跨平台投资策略和S基金策略,凯雷通过Alpinvest实现了对S基金、跟投基金、及一级母基金的全覆盖,而TPG则主要透过New Quest推出亚洲市场的S基金策略,KKR目前没有母基金策略。几家公司的母基金策略总体的价值倍数都在1.7-1.8倍水平,单一策略的价值倍数在1.6-2.0倍之间,各家公司的业绩表现差异不大。

在地产基金方面,黑石以1.7倍的价值倍数领先;其他三家中TPG的地产投资策略推出较晚,可比性较弱;KKR的地产投资策略一直表现欠佳;而凯雷的欧洲地产基金在金融危机期间遭遇重大损失,也严重影响了其声誉。所以,在地产投资方面,黑石在长期中拥有较明显的优势。

在基建基金方面,目前TPG还没有基建投资产品,凯雷在2018年才推出基建基金,目前的规模只有22亿美元,相对的,黑石和KKR的基建投资平台较大。其中,黑石的基建投资归属于私募股权部门,于2019年推出聚焦基建投资的永续资本平台BIP,当前的管理资产规模达到286亿美元,截至2023年一季度末的收益表现较好;此前的基建投资都由私募股权基金完成,历史业绩较好。而KKR自2011年推出专门的基建投资基金以来,已累计发起四只全球基建基金和两只亚太基建基金,累计募集资金接近400亿美元,累计投入资本200亿美元,成立以来的价值创造倍数达到2.1倍,也为其赢得了基建投资领域的良好声誉。

在能源资源投资方面,黑石和凯雷均有较丰富的投资经验。其中,黑石的能源投资也归属于私募股权部门,于2011年推出专业的能源基金,目前已推出三只能源基金,募集资金114亿美元,投入资本35亿美元,创造了1.8倍的价值倍数;而凯雷的能源投资策略推出更早,累计投入资本超过200亿美元,在高波动的能源市场上仍创造了1.6倍的价值倍数。与之相较,KKR早期推出的能源资源基金表现不佳,其2010年推出的自然资源基金和2013年推出的第一代能源基金均遭遇亏损,使其资源能源基金的加权平均价值倍数仅为0.9倍,显著逊于黑石和凯雷的能源基金。

在传统的公司股权投资领域,四家公司长期中的净内部回报率都在14%-16%水平,差异不大,其中,TPG 以16% 的净回报率略领先于其他几家。

表5:四大另类投资管理公司自成立以来截至2023 年一季度末各业务线的价值创造倍数(MOIC)比较

在私募信贷领域,KKR和凯雷私募信贷产品的价值倍数均为1.2倍,黑石未公布价值倍数,但由于其私募信贷产品的历史收益率较好,价值倍数应在1.2倍以上。

自成立以来的净回报率比较:凯雷在能源投资和母基金方面拥有丰富经验,TPG则具有丰富的亚洲投资和成长性股权投资经验。

由表可见,在传统的公司股权投资领域,四家公司长期中的净内部回报率都在14%-16%水平,差异不大,其中,TPG以16%的净回报率略领先于其他几家。从区域表现看,在北美/全球私募股权投资方面,TPG略占优,其他几家差异不大(凯雷的区域投资数据未包含已结束的基金,从而在一定程度上拉低了其加权平均的回报率水平);在欧洲私募股权投资方面,KKR与凯雷的净回报率都在12%-13%水平,差异不大;在亚洲私募股权投资方面,虽然黑石的净回报率较高,但由于推出时间较晚,目前可计算业绩表现的管理规模较小,所以,可比性低,长期中业绩表现较好的还是TPG,以16%的净回报率领先。

在成长性股权投资方面,黑石的成长性股权投资策略推出最晚(2019年推出),目前表现最差,尤其是聚焦科技领域的成长性基金,目前处于损失状态;其他三家成长性基金的净回报率都在15%-17%水平,差异不大;其中,凯雷和TPG的成长性基金推出时间更早,长期中,凯雷以17%的回报率领先,但TPG的成长性投资规模更大,并打造了最大的私募影响力投资平台;而KKR的成长性投资平台是在2016年推出的,长期中的业绩表现还有待觀察。

在核心型私募股权投资方面,黑石与KKR都是在2017年推出这一策略的,不过由于KKR的自有资本投入较多,所以投资规模更大。目前黑石的价值创造倍数更高,但KKR的净回报率略高,两家在核心型策略方面的整体业绩表现差异不大,但由于推出时间都较短,长期表现也还有待考察。

总之,就私募股权基金整体而言,几家公司长期中的净回报率均在14%-16%水平,TPG略领先。

在母基金方面,虽然TPG的亚洲S基金(New Quest)历史回报最高,加权平均的净回报率达到26%,但由于其市场相对局限、规模较小,随着该策略向欧美市场的延伸,长期中的业绩表现还有待观察。其他几家中,黑石的S基金表现更优,而凯雷的母基金线更全面,长期中的业绩表现相对稳定。

在地产投资方面,KKR和TPG的地产投资策略都是2010年以后才推出的,累计的投入资本规模都只有80亿-100亿美元,业绩的可比性较差;凯雷的欧洲地产基金在金融危机期间遭遇重创、损失严重,也使其长期中的净内部回报率仅为9%;与之相对,黑石2000亿美元的地产投资规模、长期中12%的净内部回报率无疑使其在地产投资领域占据优势地位。

在基建投资方面,已推出基建投资策略的三家公司的净内部回报率都在10%-15%水平,其中,黑石的净回报率最高,2019年推出的聚焦基建投资的BIP平台当前的净回报率达到15%;而凯雷的基建基金(不包含能源基金)规模较小,可比性也较差;相对的,KKR的基建基金推出时间较早(2011年)、投资规模也较大,13%的净回报率表现相对稳定。

表6:四大另类投资管理公司自成立以来截至2023 年一季度末各业务线的净内部回报率比较

在能源資源投资方面,黑石于2011年开始推出专业的能源基金,截至2023年一季度末加权平均的净回报率达到17%;凯雷的能源资源投资策略推出更早,规模也更大,截至2023年一季度末加权平均的净内部回报率为10%。与之相较,KKR由于第一代能源基金和第一代自然资源基金均出现损失,所以,其能源资源策略整体的净回报率为负数。

在私募信贷方面,黑石7%的净回报率优于KKR和凯雷。此外,黑石的GP权益基金也贡献了12%的净回报率;对冲基金平台则保持了6%的净回报率水平。

小结:在传统私募股权领域,四家公司的能力差异不大;但在其他领域则各有优劣

总的来说,在传统公司股权投资领域,四家公司的长期业绩表现差异不大,价值倍数均在1.9-2.0倍水平,净内部回报率均在14%-16%水平,其中,TPG的亚洲基金优势更为明显。在成长性股权投资方面,黑石的成长性基金推出最晚,目前业绩表现最差,TPG的成长性投资经验最为丰富。在核心型私募股权投资方面,黑石和KKR都在2017年推出这一策略,目前的价值创造倍数都在1.7-1.9倍水平,净回报率在16%-18%水平,差异不大。在母基金方面,黑石、凯雷和TPG的母基金策略均通过收购方式获取,当前的业绩表现都较好,其中TPG的亚洲S基金收益率最高,但就全球而言,黑石的S基金表现最好,而凯雷的产品线最全。在地产基金方面,黑石的能力和经验无疑具有领先优势。在基建投资领域,KKR更具有规模和经验优势。而在能源资源投资领域,黑石和凯雷具有更丰富的投资经验。在私募信贷领域,黑石也具有更明显的收益率优势。

综合来看,四家公司在公司股权投资这一核心领域的能力差异不大;在其他领域则各有优劣,黑石更侧重地产投资和私募信贷,KKR则重点发展核心型私募股权投资和基建投资,凯雷的能源投资和母基金业务占比较高,而TPG则具有更丰富的亚洲投资经验和成长性股权投资经验。差异化的多元发展形成了各家管理公司短期中的业绩表现差异和长期中的能力优势。

作者为北京贝塔咨询中心合伙人

猜你喜欢

美文(2023年1期)2023-05-30

英语文摘(2022年5期)2022-06-05

房地产导刊(2022年5期)2022-06-01

摄影之友(影像视觉)(2017年10期)2017-11-07

海外星云(2016年7期)2016-04-27

项目管理技术(2015年3期)2015-04-23

天津大学学报(社会科学版)(2013年2期)2013-03-11

商界评论(2007年2期)2007-03-16