新移交扶贫资产入账及折旧的账务处理

2023-07-16 11:49杨应辉

农村财务会计 2023年5期

□ 杨应辉

近年来,很多地方对扶贫资金形成的扶贫资产相继开展清查并移交村级进行管护经营。笔者注意到,由于扶贫资产种类繁多、形成时间与移交时间跨度较长、资产权属与实际使用单位可能不同、资产入账价值与重估价值相差较大等原因,导致基层财会人员对新移交资产以何种价值入账及如何计提折旧意见不一,相关账务处理也是五花八门。笔者根据新修订施行的《农村集体经济组织财务制度》相关规定,结合具体案例,对新移交扶贫资产入账及折旧的账务处理进行解析。

一、新移交由村集体自主经营的经营性资产

(一)本会计年度之前完工的经营性扶贫资产移交

1. 溢价类经营性资产

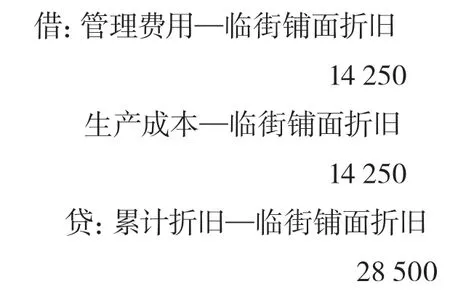

【例1】上级部门向村集体移交经营性临街铺面2间,原价150000元,铺面于4年前建成,经评估,目前市价160000元。在产权正式移交前铺面已归村集体使用,村集体将1间铺面对外出租,每年获得租金4800元,将1间铺面用于自主经营,平均每年利润5000元。铺面产权移交前未计提折旧。经批准,铺面按20年计提折旧,采用年限平均法,预计净残值率5%。

入账时,根据移交清单及相关凭证:

补提4年折旧时:

每年应计提折旧=(150000-150 000×5%)÷20=7125元

以后每月计提折旧:

注:本例由于资产溢价金额较小,入账时可暂不考虑溢价问题,如果溢价金额较大,则溢价金额记入公积公益金。

2. 跌价类经营性资产

【例2】上级林业部门向村集体移交10亩果园,该果园已完工2年,完工时入账价值130000元。由于完工后因各种原因未能及时移交导致管理不善,果树成活率不足70%,移交时评估价100000元。移交后第一年因旱灾导致果园价值进一步减值,经专业评估预计减值15000元。经集体讨论,该果园按8年计提折旧,采用年限平均法,残值率5%。

入账时,根据移交清单及相关凭证:

补提移交前(2年)折旧:

移交后第一年计提资产减值准备:

移交后每月计提折旧:

注:根据《农村集体经济组织财务制度》规定,此案例中果树直接记入生产性生物资产。另外,如果农村集体经济组织经营规模较大,应考虑计提资产减值准备,且计提的生产性生物资产减值准备以后不论是否升值均不再转回;反之,如果农村集体经济组织经营规模较小,可不计提资产减值准备。

(二)本会计年度内完工移交的经营性资产

【例3】县级农业农村部门投资建成的辣椒育苗大棚移交给村集体,入账资金80000元。经批准,采用年限平均法计提折旧,折旧年限4年,预计净残值4%。

入账时,根据移交清单及相关凭证:

每月计提折旧时:

每月折旧金额=(80000-80000 ×4%)÷4÷12=1600元

二、新移交由其他实体经济经营的经营性资产

村集体经济组织收到上级移交的由其他实体经营的经营性资产,原则上均作对外投资处理。在入账时,以前年度形成的资产如果重估确认价值与账面价值差距过大,应按重估价值入账,其差额计入公积公益金。由于对外投资的安全性具有较大的不确定性,村集体年末应进行全面检查,如果证实对外投资特别是长期投资已经发生了损失,在证据确凿并经批准的情况下应及时核销损失金额;对于已发生损失但尚未批准核销的长期投资,应在资产负债表补充资料中予以披露。

【例4】村集体收到由县组织部门、财政部门和农业农村部门联合移交的发展壮大农村集体经济项目,该项目由本乡镇的5个村共享,总投资1000000元,按协议由本乡镇的甲合作社用于茶叶加工项目,本村拥有的长期投资份额200000元。该投资于2年前完成,但一直未将相关凭证、协议等移交村集体。在移交日,经上级部门和村集体共同评估,因甲合作社经营不善,本村对甲合作社的200000元投资损失30000元,经批准予以核销20000元,暂不核销10000元,入账分录如下:

同时,对未核销的10000元投资损失,应在资产负债表补充资料中予以充分披露。

三、新移交的非经营性扶贫资产

上级部门向村集体移交的非经营性资产,除特别规定外一般不计提折旧,但如果为改善某项非经营性资产的运维条件、扩大资产规模、拟改变资产用途等原因积累改造资金,经批准可计提折旧。

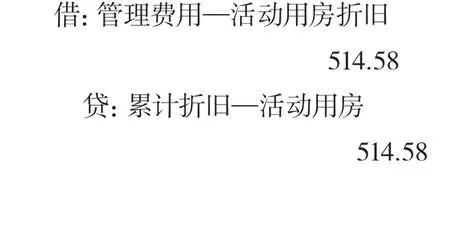

【例5】交通部门向村集体移交新修建的村内干道一条,该干道长1200米,入账金额110000元。同时,组织部门向村集体移交村内活动用房一间(非经营性资产),房屋入账价值130000元,村集体计划拓展活动用房用途,增加附属设施和对其主体进行改造后,使用部分面积对外出租发展集体经济,但目前缺乏改造资金,经研究,拟通过该活动用房的折旧来积累资金,经批准,采用年限平均法计提折旧,折旧年限20年,残值率5%。

入账时,根据移交清单及相关凭证:

每月计提折旧时:

每月折旧金额=(130000-130000 ×5%)÷20÷12=514.58元

猜你喜欢

装备环境工程(2022年9期)2022-10-13

数学物理学报(2021年5期)2021-11-19

装备维修技术(2020年14期)2020-11-30

中国管理信息化(2019年20期)2019-12-02

石油沥青(2018年1期)2018-04-12

税收征纳(2018年12期)2018-04-01

物理教师(2017年5期)2017-06-09

建筑材料学报(2015年3期)2015-02-28

上海政法学院学报(2014年2期)2014-04-09

重庆交通大学学报(自然科学版)(2014年2期)2014-02-28