绿色创新、儒家文化与流通企业投资效率

2023-07-13 08:39车卉淳栗艺轩

北方经贸 2023年6期

杨 扬,车卉淳,栗艺轩

(北京物资学院,北京 101149)

一、研究基础

近年来,流通业快速崛起为我国经济发展作出了巨大贡献。改革开放以来,商业发展水平高效,商业发展成果喜人,伴随着移动互联经济的异军突起,各行各业对流通业的依赖度也在不断提升。与此同时,阻碍流通业发展的桎梏也显现出来,“高周转、轻资产”的现代流通企业发展模式对“投资效率”的要求成为流通产业得以继续维持高速发展的关键。不可否认,现阶段流通业发展还依赖于能源消耗和资源浪费,能源与资源的相对稀缺性共同要求产业升级及资源利用率提升,而这些恰恰是各流通企业面临的实际困难。针对这些问题,发展绿色创新水平是流通企业破局的当务之急。2016 年全国科技创新大会提出,要以绿色技术创新加快企业的转型升级,充分发挥企业在绿色创新中的主体地位。2021 年2 月,商务部提出绿色流通发展长效机制,积极配合流通企业拓展节能创新、低碳物流,保证低能耗运转的发展方向。“十四五”规划提出大力发展新兴产业,加快新技术的研发与产品应用,绿色创新被纳入高新技术企业考核要求,提出在2030年实现碳达峰、2060 年实现碳中和目标,要求在企业层面实现资源可持续利用,绿色创新势在必行。

绿色理念符合中国传统文化强调的“天人合一”“和谐统一”哲学理念,这些思想尽显中国人对“人与资源”“人与社会”和谐统一发展的认知。徐细雄(2019)论证了儒家传统文化与企业创新的辩证关系,提出儒家文化对企业创新有显著正相关关系;张璇(2022)对中国语境下创新行为的动机与西方创新影响机制作了梳理分析;罗元大(2022)从生态角度考察了上市公司中污染行为在儒家文化视域下明显存在抑制效应。文化作为一个国家和民族的灵魂,对企业行为会有普遍影响,杜维明(2003)提出儒家文化塑造了中国企业家精神,而这种精神在不断发展中一直秉承着“怀柔”“和谐”的思想,这一理念恰恰与绿色创新相辅相成。蔡洪滨(2013)指出儒家文化的“中庸”思想并不支持冒进的西方式创新,并论证了中西企业管理文化对创新理解的差异就在于此。当然,正是传统文化映射出中国文化“稳”的生存态度与绿色创新理念可谓是相得益彰。本文将在绿色创新与流通企业投资效率研究中嵌入儒家文化变量,考察其在绿色创新与企业投资效率互动中的作用。

当下,随着流通行业与零售行业发展交融,流通行业的投资效率问题成为热点话题,行业的特殊性使得这一问题不单是学者关注的焦点,也关系到普通民众日常生活息息相关的产业发展。从我国流通行业发展现状看,中小流通企业数量较多、市场竞争激烈,同时有兼具机会丰富、行业发展前景广阔的特征,货物流转、物资配送都需要大量资源投入,当然也会有各种附加“产出”,如生活垃圾、运输废气、包装容器等,耗费大量资源。大、中、小流通企业共同面临的问题是技术升级以及对绿色创新的认识和产业技术迭代。谁能抓住绿色创新的机会,谁能率先给出解决问题的方案,谁就能抓住未来发展的机会。技术变革已然成为绿色创新的推动力,流通行业要求从传统的“高投入、高能耗、低产出”向“低投入、低能耗、高产出”转型,在这个过程中不免需要了解本土文化的作用机制。本文试图通过实证分析方法,厘清绿色创新、儒家文化与流通企业投资效率三者之间的内在逻辑。

二、研究方案设计

(一)样本选取与数据来源

为了达到前文所述目的,文章选取数据样本为2015-2020 年流通企业,经过整理将287 家流通企业匹配到136 个地级城市数据库中,获得“流通企业-城市”面板数据,整理之后的数据均采取了对数处理,以解决部分离群值的问题,确保数据的稳定性。面板数据中城市相关数据均来源于《中国城市统计年鉴》,文章所用儒家文化数据测量,借鉴了古志辉[1](2015)的研究,根据《中国书院词典》手工搜集了儒家书院数据,整理了各地级城市中儒家书院的数量作为儒家文化强度的代理变量,并将此变量匹配到地级城市数据中。部分城市缺失数据,文章通过ARIMA 模型填补,为了保证计量数据的可用性,本文所用所有数据皆通过winsor1%办法处理,运用软件工具为Stata15。

(二)变量定义与描述性统计

为了构造绿色创新水平和投资效率的关系,本文所用核心变量有:投资效率(ei,t)、绿色创新(GREINi,t)和儒家文化(Confuciani,t)变量,投资效率变量会出现在模型1 和模型2 中,绿色创新变量会出现在模型2 中,儒家文化变量会作为中介变量出现在模型3 中。主要变量中i 和t 作为变量脚标分别表示企业和时间。

投资效率(ei,t)是文章的核心被解释变量,参考孙阁斐[2](2022)的做法,构建模型评估企业投资效率。INV表示企业投资水平;Q为企业净收益与总资产比值;CF为企业现金流比例,AGE为企业存续期;LEV为企业负债率;SIZE为企业规模;ROE代表企业资产收益水平。此回归的残差项定义为投资效率,若ei,t<0,表示投资不足,若ei,t>0,表示投资过度。

绿色创新(GREIN)是文章的核心解释变量。上市公司绿色专利数据来源于CNRDS 中国创新专利研究数据库,未纳入该数据库的部分企业数据通过手工搜索的方式填补,数据来源于“天眼查”“企查查”网站,以及Wind 数据库。

儒家文化。文章选取儒家文化代理指标为各城市儒家书院的数量。数据来源于《中国地方志宗录》和《中国书院辞典》的手工整理,部分书院所在地由于历史原因导致城市名称更改的,以1999 年发布的行政区划标准为准。

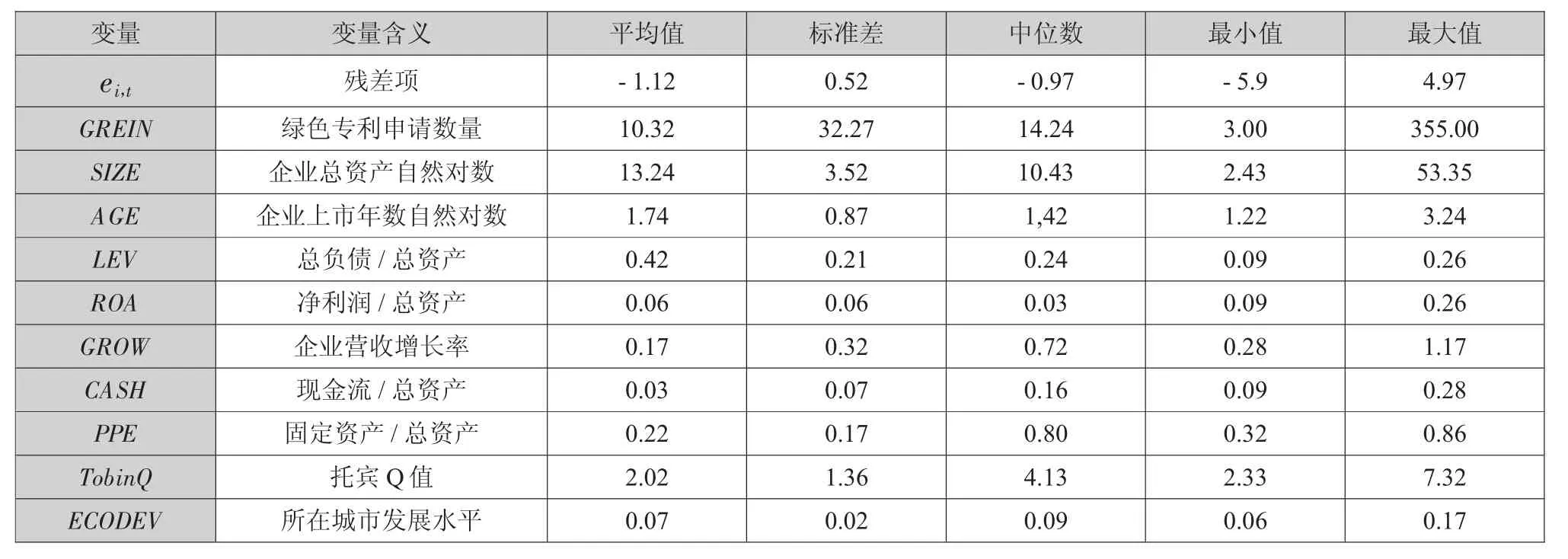

控制变量。遵循已有研究(谭常春[3],2022),本文控制变量包括企业规模(SIZE)、企业年龄(AGE)、资产负债率(LEV)、盈利能力(ROA)、企业成长能力(GROW)、现金流(CASH)、固定资产比(PPE)、托宾Q(TobinQ),除此之外,本文还控制了地区发展程度(ECODEV),描述性统计如下表1 所示。

表1 描述性统计

三、实证结果与分析

(一)基准回归

本文基准回归研究绿色创新与流通企业投资效率的相关性,借鉴史晓茹[4](2022)的做法,文章构建如下模型:

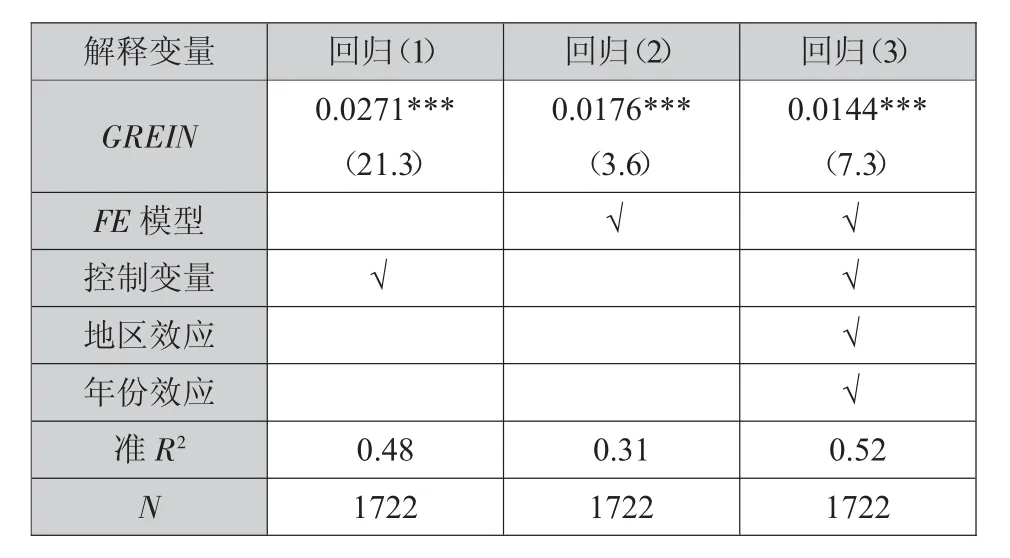

其中,因变量为模型(1)回归所得残差项,代表企业投资效率水平,核心解释变量GREIN 表示为绿色创新水平变量,控制变量列于表1,基准回归将所有样本均涵盖,无样本剔除,全样本1722 个,平衡面板数据。

经过Hausman 检验,结果发现Prob>Chi2 值均<0.05,模型选择为固定效应模型,篇幅所限检验结果不在此展示。绿色创新对流通企业投资效率的回归结果如表2 所示。回归(1)显示结果为OLS 考察了混合回归下,绿色创新对流通企业投资效率的总体影响,结果表明绿色创新对流通企业投资效率存在显著正向影响,也就是说绿色创新水平越高的流通企业,投资效率越高;为进一步论证数据结果的有效性,文章利用回归(2)引入固定效应模型,同时固定了时间和地区,删除了控制变量,以考察双固定因素下模型的解释力,从回归参数的显著水平可以看出,固定了时间效应和地区效应后,回归结果依然显著,说明绿色投资与流通企业投资效率在双固定因素下依然存在显著正相关关系,也进一步解释了在控制了不变因素的情况下,依然支持之前的结论;回归(3)在双固定时间和地区的基础上控制了上文提到的可能影响企业投资效率的因素指标。从实证结果看,控制了企业内部相关指标后,回归结果的符号没有改变,除了各项系数由于变量的增加而有所差异外,核心解释变量的参数结果一直维持在1%的显著水平上。

表2 儒家文化对区域协调发展的影响结果

为了确保结论的稳健性,文章在控制相关变量基础上,采用以下方法进行稳健性检验,具体结果见表3。回归(4)是将数据中成立不足一年的流通企业剔除后所得的回归结果,由于新成立企业的绿色创新数量不能充分体现企业绿色创新水平,存在影响回归结果的可能,为消除这一干扰因素,将其删除,以此降低新成立企业带来的估计结果偏差的可能性,从回归结果看出,删除了新成立企业后的回归结果依旧显著;回归(5)在回归(4)基础上,进一步剔除了上市物流企业中标注为ST 的企业,这样做是为了规避企业经营不善可能引发退市风险而带来的投资效率普遍偏低的倾向,这一做法可以最大程度规避外生冲击带来的估计结果偏误,排除ST企业后的结果显示显著性虽有降低,但依然在5%水平下显著,说明绿色创新对于上市的ST 流通企业确实具有干扰性,但并不影响总体结果显著。回归(6)替换核心解释变量,参考张旭等[5](2021)的研究成果,将投资效率的计算方式替换为DEA 方式测算,由于投资产出数据只有上市公司提供,因此样本量缩减为1278,但并未影响稳健性检验结论,结果依旧显著。经上述稳健性检验,实证结果均未发生改变,说明绿色创新对流通企业投资效率存在显著正影响。

表3 稳健性检验

(二)中介效应回归

从前文探讨的绿色创新对流通企业投资效率具有显著影响出发,继续探究这种影响是通过何种机制传导的呢?前人在研究中已论证了儒家文化在企业创新行为中可能存在的抑制作用,但是对绿色创新行为的抑制作用会减弱,为了考证这一机制,在基础模型中引入儒家文化变量,检验绿色创新是否通过儒家文化变量增强企业的投资效率。为了继续深入绿色创新与流通企业投资效率的确切关系,此处借鉴徐细雄[6](2019)的方法,将儒家文化变量作为中介机制变量,考察其在绿色创新对流通企业投资效率中扮演的角色,设定中介检验模型(3),回归结果列于表4。

表4 中介机制面板模型回归结果

其中,GREINi,t*Confuciani,t为机制分析构建的交互项。

通过中介机制检验,发现儒家文化在绿色创新对流通企业投资效率方面具有显著影响,回归结果显著,回归(8)表明中介变量与绿色创新变量的交互项,结果显示在流通企业投资效率评估中儒家文化程度的确存在调节效应,交互项显著为正。即绿色创新通过儒家文化影响到流通企业投资效率的假设成立。

(三)结果讨论

首先,绿色创新与流通企业投资效率之间存在正向相关关系,即企业绿色创新水平越高,企业投资效率越高。可以理解为,流通企业对绿色创新方面的鼓励政策越积极,流通企业在物资流转、货物运输过程中结余的资源就越多,从而反映为投资效率越高。按本文对投资效率的定义,投资效率为正的概率就越大;当流通企业绿色创新水平较低,说明企业依然维持粗犷的生产方式,因而所结余用于投资的资源就越少,显示为投资效率越低,甚至出现负值。

其次,回归结果显示儒家文化作为中介变量,在绿色创新和投资效率的互动机制中存在放大效应,说明考察的流通企业中,儒家文化氛围越强,在同样绿色创新水平下,投资效率越高,这也符合对儒家文化的一般理解。在中国语境下,儒家文化水平越高,儒家文化为代表的管理理念就越强烈,因此,如“怀柔”“仁爱”“和谐统一”理念在企业中的影响力度就越大,从而儒家文化在绿色创新对投资效率的影响中呈现放大效应。

最后,在稳健性检验中,样本要求收紧使文章考察的变量样本剔除的范围扩大,导致了参数的显著性水平有所下降,说明剔除的部分样本的确包含了个别有效信息,这一反应在剔除ST 企业时尤为明显,显著性水平从1%,跳转为5%,虽然回归结果依旧显著,但是必须承认回归结果确实受到一些影响,具体影响会在之后的研究中继续深入。结论显示样本容量减少而表现出显著性水平下降了。

四、政策建议

第一,要重视流通行业的绿色创新水平发展。在本研究中,绿色创新水平显著正影响于流通企业投资效率。另外,绿色创新作为当下企业创新水平和政府考核标准的双向参考指标,在企业投资效率方面具有相当作用,应当给予重视。

第二,明确绿色创新对流通产业投资效率影响的真正原因,流通产业步入“低能耗、高产出”的要求刻不容缓,能源消耗水平在流通领域必须尽快得到改善。实证结果显示绿色创新对流通企业投资效率有显著正相关性,说明绿色创新对流通企业存在促进作用,这在加速流通企业发展、提升企业竞争力方面具有参考意义。

第三,儒家文化作为中介变量,在绿色创新与流通企业投资效率的互动关系中起到放大作用,应当全面认识其内在作用机制,建议关注本土文化在投资效率中的作用,充分合理利用这一中介机制,借助稳定政策红利,实现政策落地过程中事半功倍的效果。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

疯狂英语·初中天地(2021年1期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

流行色(2019年7期)2019-09-27

西藏艺术研究(2019年4期)2019-09-07

中国建筑装饰装修(2017年2期)2017-06-05

体育科技(2016年2期)2016-02-28

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18