员工持股计划:研究述评与展望

2023-07-13 11:26陈文强周红周荣真

财会月刊·下半月 2023年7期

陈文强 周红 周荣真

【摘要】本文遵循“概念内涵—实施动因—经济后果—影响因素”的逻辑, 对员工持股计划的核心研究议题进行系统梳理。首先, 从工具观、 契约观和制度观三种视角对其概念内涵进行界定; 其次, 提炼出员工持股计划的激励性、 自利性、 权宜性和制度性四大动因; 再次, 从个体、 组织和社会三个层面梳理员工持股计划的经济后果; 最后, 从契约设置、 组织特征和制度环境三个维度呈现员工持股效应的影响因素。在此基础上, 进一步构建新时期我国员工持股研究的整合性分析框架, 并从研究重点、 理论视角、 研究内容和研究方法等方面对未来研究方向进行展望。本文系统呈现了员工持股的研究进展, 不仅为当前我国员工持股研究的深化夯实了基础, 还为激励机制构建和产权制度改革等重大现实问题提供了理论解析和政策思路。

【关键词】员工持股计划;员工持股动机;员工持股效应;契约设置;中国情境

【中图分类号】F272.92 【文献标识码】A 【文章编号】1004-0994(2023)14-0032-8

一、 引言

作为利润分享和产权治理的重要形式, 员工持股计划(ESOP)在欧美发达国家中已有七十余年的实践历史。我国证监会于2014年6月20日颁布《关于上市公司实施员工持股计划试点的指导意见》(简称《指导意见》), 其中规范了员工持股计划的基本原则、 主要内容、 实施程序、 信息披露和监管措施, 标志着我国员工持股进入了一个规范化、 体系化、 程序化的新时期(沈红波等, 2018)。作为深化国有企业改革、 激发企业活力和建立现代企业产权制度的重要抓手, 员工持股在培育世界一流企业的过程中被寄予厚望, 其治理地位进一步得到凸显。

员工持股也一直是学界关注的热点话题。借助丰富的实践经验和研究数据, 西方国家在理论和实证研究方面取得了丰硕的成果, 已经形成了清晰的研究脉络和完整的研究框架(O'Boyle等,2016;Nyberg等,2018;Gilmore,2022)。由于多次的政策调整, 加上实施范围小、 信息披露有限, 我国早期的研究多围绕员工持股的基本概念、 理论渊源、 运行模式和保障机制等方面进行定性的理论探讨和案例分析(曹凤岐和刘力,1995;王晋斌,2001;宁向东和高文瑾,2004)。随着《指导意见》的出台, 停摆二十余年的员工持股制度正式重启, 再次引起了学界的关注和讨论, 相关的实证研究开始大量涌现(王砾等,2017;沈红波等,2018;孟庆斌等,2019;郑志刚等,2021a)。然而, 由于实施时间较短, 我国新时期员工持股计划的研究整体上仍处于探索阶段, 尚缺乏一个全面系统的整合式研究框架。

本文遵循“概念内涵—实施动因—经济后果—影响因素”的逻辑对目前员工持股的研究成果进行系统梳理。首先, 剖析员工持股计划的概念内涵, 总结出工具观、 契约观和制度观三种界定视角; 其次, 归纳出员工持股计划的激励性、 自利性、 权宜性和制度性四大实施动因; 随后, 从个体层面、 组织层面和社会层面梳理员工持股计划的经济后果; 最后, 从契约设置、 组织特征和制度环境三个维度呈现员工持股效应的影响因素。在此基础上, 结合我国特殊情境, 构建新时期我国员工持股研究的整合性分析框架, 并对未来的研究方向进行展望。

本文的研究贡献主要体现在以下三个方面: 第一, 本文清晰、 系统地呈现出目前有关员工持股研究的进展和脉络, 基本上涵盖员工持股的主要研究议题, 对于推動国内员工持股研究与国际前沿水平的接轨和对话做出了有价值的贡献。第二, 本文构建了新时期我国员工持股研究的整合性分析框架, 并展望了未来有潜力的研究方向, 为我国员工持股研究的深化提供了启示。第三, 本文对梳理混合所有制改革背景下我国员工持股计划推行的理论逻辑、 评估新时期员工持股计划的合理适用性、 改善员工持股计划的实施效果有着重要的借鉴价值, 蕴含着员工激励机制构建和企业产权制度改革等重大现实问题的理论解析和政策思路。

二、 员工持股计划的概念内涵

学界对员工持股计划的概念内涵主要存在工具观、 契约观和制度观三种界定视角。不同的界定下, 员工持股计划的基本含义、 研究主体和分析层次均有所不同。

1. 工具观。基于工具观的研究多把员工持股计划视为一种以公司股票或期权为标的的权益性激励工具或股份奖励计划(O'Boyle等,2016;周冬华等,2019)。在这一视角下, 员工持股计划被视为企业薪酬体系中的一环, 是区别于传统工资、 绩效和津贴等短期货币性薪酬的一种长期激励计划。工具观下的研究多关注员工持股计划的实施对员工态度和行为, 以及企业市场价值、 财务绩效、 经营决策的影响, 未能揭示持股计划复杂的契约特征和广泛的制度内涵。

2. 契约观。基于契约观的研究多将员工持股计划视为股东和员工达成的一种正式契约关系, 通过契约条款的设置规定缔约双方的责任和义务, 进而实现相应的激励目的(Nyberg等,2018;孟庆斌等,2019)。契约观认为员工持股计划是由条款组合而成的契约综合体, 不同条款表征着不同的契约功能, 契约条款的科学设置是保证员工持股计划实施效果的关键。在契约观的界定下, 员工持股计划的概念更加丰富, 契约属性逐步清晰, 学者们重点对复杂的持股方案进行分解, 将研究视角转向微观契约条款层面, 主要考察核心契约条款设置的动因和后果问题。

3. 制度观。基于制度观的研究进一步丰富了员工持股计划的概念内涵, 认为其不只是一种激励工具或契约关系, 更是一项兼具利润分享功能和决策参与机制的综合性产权制度安排(黄群慧等,2014;Williams,2018)。美国员工持股协会将员工持股计划定义为一种使员工通过成为公司股东而从中受益, 并参与治理的制度安排。黄群慧等(2014)也强调, 员工持股计划具有双重制度属性, 既是员工分享企业利润的一种经济激励制度, 也是员工参与企业治理的一种社会治理制度。制度观的界定视角为相关研究带来了更加广阔的视野, 学者们开始挖掘员工持股计划更加广泛的内涵, 认为不仅应关注其在个体和组织层面上的影响, 还应该将视野拓展到更加广泛的社会和国家层面, 考察其在产权改革、 经济稳定和社会民主等宏观层面所发挥的作用。

三、 员工持股计划的实施动因

员工持股计划具有深厚的理论渊源, 那么企业会基于何种动机推出员工持股计划呢?对此, 学界基于不同的理论视角, 发现员工持股计划存在激励性、 自利性、 权宜性和制度性四类实施动因。

1. 激励性的实施动因。产权理论和人力资本理论认为, 人力资本是企业最重要的战略资源, 员工持股计划的实施使员工兼具劳动者与所有者双重角色, 赋予员工分享剩余收益和参与公司管理的权利。基于此, 大量研究发现企业实施员工持股计划存在激励性动因, 即企业会出于缓解代理冲突、 提高治理效率和留住核心人才等目的而实施员工持股计划。很多学者指出, 员工持股计划的实施受到公司规模、 成长性、 代理成本和行业性质、 劳动力市场等因素的影响。比如, Core和Guay(2001)指出, 企业的规模越大、 成长性越强, 监督员工的成本越高, 实施员工持股计划的倾向越强。Demsetz和Lehn(1985)发现, 代理冲突越严重、 员工决策自由度越大的公司越可能实施员工持股计划。在受管制的行业中, 由于员工决策空间较小, 信息不对称程度较低, 企业实施员工持股计划的倾向相对较弱(Blasi等,2018)。此外, 在人力资本更重要的高科技行业和劳动力流动性更高的地区, 企业更倾向于推出员工持股计划(Lin,2013;孙即等,2017)。市场竞争越激烈、 人力资本成本越高、 货币性薪酬的竞争力越弱, 企业实施员工持股计划的倾向越强(Bova 和Yang,2017;Jochem等,2018;张会丽等,2021)。

2. 自利性的实施动因。基于管理者权力和大股东自利假说, 一些研究指出员工持股计划偏离了激励性的实施初衷, 存在自利性的授予动机, 可能沦为高管向员工进行利益输送或成为掩护大股东减持套现的工具。Blasi等(2018)指出, 在20世纪中期的美国, 员工持股是职工退休福利计划的一部分, 具有明显的福利性特征。Matolcsy等(2009)、 Aubert等(2014)发现, 对于前期业绩好的企业, 推出员工持股计划只是为了奖励员工过去的业绩, 与公司未来价值不存在显著相关性。此外, 在董事会被俘获的情形下, 员工持股计划还可能成为高管收买员工, 进而达成合谋、 共同侵占股东权益的赎买工具。Noamene(2014)和陈大鹏等(2019)指出, 将股份赋予拥护管理层的员工, 会强化管理层对投资者、 媒体等外部监督力量的防御能力, 降低高管因业绩不佳而被解雇的风险, 诱发更严重的管理层机会主义行为, 导致员工持股沦为管理层赎买员工的工具。还有研究发现, 上市公司员工持股计划实施背后存在着大股东自利动机。比如, 郑志刚等(2021b)、 邱杨茜和黄娟娟(2021)、 孙晓燕和刘亦舒(2021)研究发现, 在控股股东股权质押后, 上市公司更有可能推出员工持股计划, 质押率和控制权转移风险越高, 持股计划实施倾向越强, 说明员工持股计划成为控股股东用以提升股价、 防范控制权转移的自利工具。

3. 权宜性的实施动因。基于信号传递和融资约束等理论, 有学者认为企业会出于传递信号、 缓解融资约束和抵抗收购等权宜性动机推出员工持股计划。孙即等(2017)指出, 未来成长性高和股价被市场低估的企业为了向外部投资者传递公司目前股价相对于其内在价值存在偏离的信息, 更倾向于实施员工持股计划。尤其是在市场环境低迷、 股市不振的情境下, 这一动机更加明显(Blasi等,2018)。陈运佳等(2020)发现公司在发生股价崩盘后, 更倾向于推出员工持股计划, 且当大股东股权被质押时和大股东减持前, 股价崩盘对公司推出员工持股计划倾向的影响更明显, 表明我国上市公司可能出于市值管理的动机而选择员工持股计划。此外, 作为内部融资的重要方式, 员工持股计划的实施能有效缓解企业融资压力。基于此, 大量研究发现, 企业面临的现金约束程度越大、 外部融资成本越高, 实施员工持股计划的可能性越大(Kim和Ouimet,2014;Chang等,2015;孙即等,2017)。还有学者指出, 员工持股计划背后隐藏着收购防御动机, 即通过内部人持股的方式, 联合员工共同防御外部可能的恶意收购。比如, 很多研究指出, 当大股东持股比例较低、 面临被收购风险时, 企业更有可能实施員工持股计划(Pugh等,1999;Aubert 等,2014;郑志刚等,2021a)。

4. 制度性的实施动因。制度经济学将学者们的视角逐渐引向宏观制度层面。在此背景下, 一些学者开始关注国家税收政策、 劳动者保护、 产权制度改革等制度性因素对员工持股计划实施行为的影响。Williams(2018)指出, 获得税收优惠是美国上市公司实行员工持股计划的一大助推因素。在英法等工会组织参与程度较高的国家, 劳动者的保护力度更大, 员工的薪酬谈判能力更强, 企业解聘员工的成本更高, 更倾向于推行员工持股计划(Marsden和 Belfield,2010;Kim和Patel,2017)。Mygind(2012)发现, 在计划经济向市场经济转型的过程中, 国家层面的私有化改造是引发东欧国家员工持股计划实施浪潮的主要因素。政策推动和制度改革也是我国20世纪90年代员工持股计划推出的决定性因素, 员工持股计划很大程度上是国有上市公司和集体所有制公司改制过程中的配套工具(Mygind和Faigen,2017)。作为当前混合所有制改革的突破口, 我国现阶段员工持股计划的快速推广也存在着明显的制度动因。黄群慧等(2014)、 綦好东等(2017)指出, 员工持股是对公有制实现形式的一种探索, 是新时期全面深化国有企业改革, 建立现代企业制度的重要抓手。在创建世界一流示范企业和国有企业改革“双百行动”的背景下, 国企员工持股试点的进一步扩展也体现出明显的制度动因(沈昊和杨梅英,2019)。

四、 员工持股计划的经济后果

员工持股计划的经济后果是学界开展最早、 成果最丰富的议题。Blasi等(2018)指出, 员工持股能提高持股员工、 实施企业和整个经济体的经济效用产出。通过文献梳理, 本文发现目前学界对员工持股计划经济后果的研究主要从员工、 组织和社会三个层面展开。

1. 个体层面的经济后果。人力资源和组织行为领域的学者多从员工个体层面考察员工持股计划对员工工作态度和行为决策的影响。在员工工作态度方面, Klein(1987)发现, 员工持股计划通过内在满足、 工具满足和外在满足三条路径提升员工的忠诚度和满意度。Ogbonnaya等(2017)发现, 员工持股计划提高了员工的工作满意度、 员工忠诚度和管理者信任度。Bryson和Freeman(2019)发现, 与非持股员工相比, 持股员工表现出更高的组织忠诚度和文化认同感。Gilmore(2022)发现, 员工持股计划可将员工利益与企业利益长期绑定, 提高员工的敬业程度。在员工行为决策方面, Pendleton 和 Robinson(2010)认为, 员工持股计划一方面可激发员工自我监督的意愿, 提高持股员工的努力程度, 另一方面能在企业内部构建一种相互支持、 团结协作的文化氛围, 提高组织间的协作交流。Basterretxea和Storey(2018)发现, 实施员工持股计划的公司具有更高的员工参与性和自主性, 员工工作效率更高、 缺勤率更低。Bryson和Freeman(2019)也发现, 参与员工持股计划的员工努力程度更高、 工作时间更长、 离职意愿和缺勤频率更低。Kruse等(2022)发现, 参与员工持股计划的员工表现出更高的风险承担倾向。

2. 组织层面的经济后果。金融、 会计和公司治理领域的学者多从组织层面展开, 考察员工持股计划对组织绩效和行为的影响。针对员工持股计划的财富效应, 多数学者发现企业实施员工持股计划可以向市场传递积极信号, 创造超额收益(Thouraya 和 Loredana,2012;王砾等,2017)。还有研究探讨了员工持股计划对企业绩效和经营效率的影响。多数研究发现员工持股能够提高企业的全要素生产率和财务绩效(Richter和Schrader,2017;李姝等,2022), 也有部分研究认为员工持股不存在业绩提升效应(Poulain和Lepers,2013)。还有大量文献从组织生存、 行为和治理等角度考察了员工持股计划的经济后果。Kurtulus 和 Kruse(2018)发现, 实施员工持股计划公司的存活概率较对照组高出约20%, 破产或倒闭的概率仅为对照组的50%。此外, 员工持股计划作为一种长期激励制度, 有助于提高企业创新及研发等长期性投资(Chang等,2015;周冬华等,2019;孟庆斌等,2019); 同时, 缓解股东与债权人间的利益冲突, 降低公司资本成本(Aubert等,2017;Waseem 等,2022); 并且, 使员工能以股东和内部人的双重身份参与公司决策, 有利于强化内部监督, 提升企业信息透明度, 进而提高财务报告质量、 降低股价崩盘风险、 抑制企业违规(Adwan等,2022;翟淑萍等,2022;张学志等,2022)。

3. 社会层面的经济后果。员工持股计划还具有广泛的社会效应, 对稳定资本市场、 应对经济衰退、 缩小贫富差距、 构建和谐的劳资关系、 促进员工的社会参与和社会治理具有重要意义。首先, 在股市低迷时期, 推行员工持股计划可达到稳定股价的目的(Blasi等,2018)。在经济衰退时期, 员工持股可以通过降低失业率的方式提高宏观经济的稳定性(Kurtulus和Kruse,2018)。在我国特殊的制度背景下, 员工持股是混合所有制改革的核心环节, 对于优化国有经济布局、 推动国有资本做大做强等具有重要意义(沈红波等,2018)。其次, 员工持股计划在缩小贫富差距、 构建和谐的劳资关系方面发挥了重要作用。Blasi等(2018)指出, 员工持股提高了劳动者的资本性收入, 扩大了社会财富的分配范围, 是缩小贫富差距的有效工具。O'Boyle等(2016)指出, 员工持股能健全企业民主管理, 构建和谐稳定的劳资关系。最后, 员工持股能够提高集体效能和社会活动参与度, 强化员工的社会服务意识, 促使其积极参与慈善和环境治理(Weber等, 2020;Kong等,2023)。

五、 员工持股效應的影响因素

员工持股在何种条件下能够发挥预期的治理作用?对此, 国内外学者从微观契约设置、 中观组织特征以及宏观制度环境三个层面对影响员工持股效应的情境因素做了大量探索, 发现在不同因素的边界条件下, 员工持股计划的实施效果存在显著差异。

1. 微观契约层面。契约理论认为, 契约条款的合理设置是保障契约有效执行的重要前提。员工持股计划由若干契约条款组合而成, 使其真正发挥治理效应的关键在于核心契约条款的科学设置。融合契约理论的观点, 很多学者基于微观视角, 探究了持股比例、 持股范围、 高管认购比例、 持股期限、 资金来源、 业绩考核等契约条款的设置对员工持股效应的异质性影响。

持股比例反映了授予员工激励标的数量的多少, 是员工持股计划中最重要的激励性条款。大量实证研究发现, 员工持股计划的财富效应和业绩提升作用随着持股比例的提高而增强(Richter和Schrader, 2017)。也有研究认为, 员工持股存在“搭便车”问题, 持股比例的提高反而降低了企业的绩效表现(Basterretxea和Storey,2018)。此外, 持股比例的上升提高了员工的财富集中度, 使其财富直接暴露于外部市场的波动中, 反而会加剧其风险规避倾向, 导致其短视化行为(Kruse 等,2022)。还有研究发现, 持股比例与企业生产率和财务绩效之间表现为倒U型的非线性关系, 即员工持股存在一个最优临界点, 只有适度的持股比例才能保障员工持股计划的实施效果(Guedri和Hollandts,2008;Kim和Ouimet,2014)。

持股范围也是影响员工持股计划实施效果的重要激励性条款。Ogbonnaya等(2017)指出, 过窄的持股范围会造成组织内部分配不公, 挫伤员工的积极性, 降低其工作满意度、 组织认同感和管理信任度。而扩大持股范围能够将公司发展与更多员工联系在一起, 同时营造公平、 和谐的团队氛围, 提高企业的生产效率和创新产出(Chang等,2015;周冬华等,2019)。此外, 扩大持股范围能促使更多员工自发地监督企业的重大决策和经营活动, 在高管与中层管理者、 不同层次员工之间形成相互监督的企业文化, 降低组织内部的监督成本, 提高治理效率(Hochberg和Lindsey,2010)。相反, Kim 和Ouimet(2014)发现, 大范围的员工持股容易产生“搭便车”问题, 随着参与人数的增加, 员工持股效应会呈现边际递减的趋势。国内学者黄群慧等(2014)和孟庆斌等(2019)也指出, 员工持股不是全员持股, 应明确实施对象, “雨露均沾”的平均主义模式容易造成“大锅饭”和“搭便车”现象, 不能形成有效激励。

员工持股计划的实施对象为包括管理层在内的全体员工, 高管认购比例也会对其治理效果产生影响。作为企业决策的制定者, 管理层对企业业绩的影响更加直接, 其认购行为可以向市场传递积极信号。有研究发现, 管理层认购比例越高, 员工持股计划的业绩提升作用越强, 市场反应越显著, 越能够激励高管, 促进企业创新(孙即等,2017;周冬华等,2019)。然而, 认购比例在管理层与普通员工之间也不能过度偏离, 如果管理层认购比例过高, 则员工持股会沦为管理层控股的工具, 容易造成组织内部收入差距拉大, 挫伤普通员工的工作积极性(黄群慧等,2014)。Sengupta和Yoon(2018)发现, 管理层与普通员工认购比例的偏离程度越高, 企业的纵向薪酬差距越大, 对劳动生产率的提升作用越弱。孟庆斌等(2019)也指出, 员工持股计划对企业创新的促进作用主要来自员工持股部分, 而非管理层持股部分。

持股期限体现了员工持股计划的长期导向属性, 是影响持股计划实施效果的重要约束性条款。持股期限越长, 持股员工的私人收益与公司价值的绑定期越长, 行权收益越可能被鎖定在未来, 激励对象的决策视野越广, 越注重公司的长期业绩增长(Kim和Ouimet,2014)。蒋运冰和苏亮瑜(2016)发现, 较长的持股期限增加了员工的流动成本, 起到了留住员工的目的, 有利于股东财富的长期增长。Chang等(2015)和周冬华等(2019)也发现, 员工持股计划的平均到期期限越长, 对企业创新的促进效应越显著。孟庆斌等(2019)指出, 延长锁定期能强化员工持股的长期导向, 促进员工创造更多的长期价值。Kong等(2023)指出, 增加持股有效期能够强化员工持股对企业环保投资的积极影响。Han和Kim(2018)发现, 过短的持股期限容易引发员工的减持套现、 缩减研发投入等短视化行为。

员工持股计划的资金来源(包括自筹资金和信贷融资)不同, 其激励效果也会呈现明显差异。一方面, 只有员工存在资金沉淀, 才能将其个人财富与企业发展绑定, 与企业形成收益共享、 风险共担的利益共同体(黄群慧等,2014)。基于此, 章卫东等(2016)发现, 资金来源为自筹资金的员工持股计划具有更好的市场公告效应。另一方面, 当业绩下滑、 股价下跌时, 自筹资金的占比越高, 员工承担的风险越大, 此时员工会极力回避高风险的投资项目, 表现出更低的风险承担水平(Pendleton 和 Robinson,2018)。而当资金主要来源于信贷融资时, 员工不承担股价下跌时自有资金损失的风险, 且可以在股价上涨时获得收益, 此时员工将会表现出更高的风险承担水平(Kruse 等,2022)。我国学者孟庆斌等(2019)指出, 金融杠杆放大了员工面临的风险, 杠杆型的员工持股削弱了员工的创新意愿。

业绩考核条款把业绩目标与持股员工的行权资格挂钩, 提高了员工个人利益与企业绩效间的敏感性, 是员工持股计划的另一项关键约束性条款。一般而言, 业绩目标设置越严格, 行权难度越大, 为获得行权资格, 激励对象越需要努力工作; 反之, 如果绩效考核指标设置过于宽松, 则无法对激励对象的行权资格设置实质性门槛, 员工往往无需付出太多努力便可获得激励标的, 此时持股的激励作用会大幅降低, 甚至成为一种福利工具。黄群慧等(2014)强调, 员工持股计划是建立在科学、 完善的绩效评估基础之上的, 只有对员工的贡献与价值进行有效评估, 才能保证持股计划的公正性。蒋运冰和苏亮瑜(2016)发现, 绩效考核条款设置越严格, 员工持股计划公告的股东财富效应越强。

2. 中观组织层面。员工持股内生于特定的组织环境之中, 大量研究从企业基本特征、 产权性质和公司治理等中观组织特征层面探究员工持股效应的影响因素。

首先, 员工持股效应受到公司规模、 员工数量、 成长性、 股价信息含量、 行业性质等企业基本特征的影响。在规模大、 人数多的企业中, 普通员工通过个人努力影响公司股价和绩效的难度较大, 员工往往认为自身的作用相当微弱而不努力工作, 容易导致“搭便车”问题, 弱化员工持股效应。O'Boyle 等(2016)发现, 员工持股的业绩提升作用在员工人数较少、 公司规模较小和成长性较高的企业中更显著。Ouyang和Sallehu(2015)发现, 股价信息含量能提高经营者的薪酬业绩敏感度, 强化员工持股计划的实施作用。行业异质性也是影响员工持股效应的关键因素。Kim和 Patel(2017)发现, 相较于资本密集型企业, 员工持股对劳动力和技术密集型行业的激励作用更强。与非上市公司相比, 上市公司面临的市场监督更严格、 财务报告的透明度更高、 股票流动性更强, 员工持股的业绩提升作用更强(O'Boyle等,2016)。Kong等(2023)认为, 员工持股对企业环保投资的积极影响在面临激烈劳动力市场竞争的公司以及污染严重的行业中更为明显。

其次, 与产权界定清晰、 薪酬市场化程度高、 制度障碍較小的民营企业相比, 国有控股企业存在严格的政府监管和薪酬管制, 可能会扭曲员工持股的治理效果。我国20世纪80年代国有企业的职工持股出现了持股人数过多、 约束不足等情况, 产生不正当的利益输送, 导致国有资产流失(王晋斌和李振仲,1998;Meng等,2011)。新时期我国国有上市公司员工持股的覆盖率依然偏低, 受到持股范围、 授予数量和业绩考核三重约束, 这不利于员工持股效应的发挥。此外, 沈红波等(2018)指出, 我国国有企业员工持股计划多以试点形式开展, 其推行并非完全出于激励动机, 还存在明显的政策迎合倾向, 这也会扭曲员工持股的实施效果。周冬华等(2019)也发现, 民营企业实施员工持股计划有利于促进企业创新, 但国有企业员工持股计划与企业创新之间的关系并未通过显著性检验。

最后, 员工持股计划作为公司内部重要的治理机制, 其实施效果受到其他公司治理机制的影响和制约。大股东作为公司治理体系中最重要的制衡力量, 对员工持股的有效性具有基础性影响。有研究发现, 当公司存在外部大股东(Park和Song,1995)或大股东积极参与治理(Bethel 等,1998)时, 员工持股能显著提升企业的业绩表现。董事会作为员工持股计划的拟定者和激励对象的监督者, 也是影响该计划实施效果的重要因素。有研究发现, 董事会治理能改善员工持股效果, 董事会的治理水平越高, 员工持股效应越显著(Ginglinger 等,2011;Nekhili 等,2021)。在监事会方面, 于连超等(2022)发现, 当监事会规模较小、 董事长和总经理两职合一时, 员工持股对企业违规的抑制作用更显著。此外, 员工持股嵌入人力资源管理体系, 与招聘选拔、 业绩考核等人力资源实践可能存在着互补和协同关系(Yoon和Sengupta,2019;Basterretxea等,2019)。

3. 宏观制度层面。员工持股内生于特定的制度环境之中, 其实施效果必定受到宏观正式和非正式制度环境的影响和制约。

员工持股计划的实施效果会受到法律规范、 政治制度、 工会涉入和劳动者保护等正式制度的影响。Richter和Schrader(2017)发现, 国家税收等政策支持和发达的员工代表体系能强化员工持股效应, 而在社会福利保障和养老系统较为完善的国家, 员工持股效应相对较弱。于连超等(2022)指出, 当法律制度较差、 司法透明度较低时, 员工持股对企业违规的抑制作用更显著。Williams(2018)发现, 国家层面的金融活动参与率、 集体谈判覆盖率和劳动立法保护程度对员工持股与劳动生产率的关系具有显著的负向调节效应。Kim 和Patel(2017)指出, 相较于社会主义国家, 员工持股计划的激励效应在资本主义国家中更强。相反, Campbell等(2016)则发现, 员工持股对国家未来GDP增速的促进效应在社会主义国家中更显著。Weber 等(2020)指出, 工会给员工提供了发声的渠道, 提高了员工的薪酬议价能力, 同时对员工行为进行监督, 其通过实证研究发现国家工会化程度强化了员工持股效果。

此外, 政府干预、 价值信念、 社会文化、 集体意识等非正式制度因素对员工持股计划的实施效果也具有重要影响。Williams(2018)研究发现, 政府干预提高了员工持股计划的实施成本, 扭曲了其推出动机, 进而削弱了其对劳动生产率的提升作用。国内学者王行(2017)也发现: 当作为一项自发性的激励机制时, 员工持股计划的实施有利于提升公司的股票市场表现; 而当作为政府稳定股票市场的半强制性应急机制时, 员工持股计划的实施则会给公司的股票市场表现带来显著的负面影响。Campbell等(2016)探讨了社会文化的影响, 发现利己主义文化负向调节员工持股与国家GDP增长率的关系, 而集体主义文化则存在正向调节作用。融合委托代理与国家文化理论, Kang和 Kim(2019)、 Hennig 等(2023)考察了多样性的文化和社会情境对员工持股计划实施效果的影响, 发现员工持股的治理效应在不确定性规避程度更低和社会信任程度更高的国家中更加显著。

六、 研究结论与展望

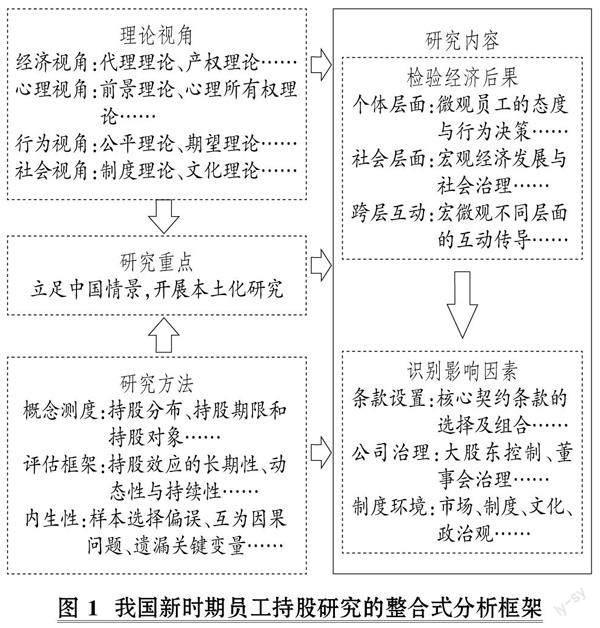

从上文的文献梳理可以看出, 目前国外关于员工持股的理论和实证研究较为成熟, 基本上形成了清晰完整的研究脉络和体系。新时期员工持股计划的重启掀起了当前我国学界的探讨热潮。但由于推行时间晚、 实施范围窄、 信息披露有限, 目前国内员工持股相关的实证研究面临着研究样本不足、 样本期限过短和研究方法滞后等问题。此外, 我国在经济发展、 政治制度、 监管机制和价值观念等方面与西方国家存在明显差异, 员工持股计划的推出和执行具有中国特色。借鉴西方最新的研究成果和思路, 本文基于我国特殊的制度环境和企业实践, 提出新时期员工持股研究的一个整合性分析框架(见图1), 并具体从研究重点、 理论视角、 研究内容和研究方法等方面对未来的研究方向进行展望。

1. 扎根中国情境的本土化研究。借助丰富的实践经验和研究数据, 目前国外关于员工持股的研究已经较为成熟。然而, 西方情境下的研究成果并不能完全直接移植到我国特殊的情境之下。本文呼吁基于我国特殊的制度情境和企业实践, 开展员工持股的本土化研究。具体而言, 国内学者应借鉴西方最新的研究成果, 检验国际上主流的理论问题和共性的研究假设, 同时充分揭示我国情境的特殊性, 将视角聚焦在员工持股的本土化研究上, 力争实现创新性突破, 为员工持股的研究提供跨文化的多元化视角。特别是在我国当前混合所有制改革的背景下, 应该关注不同产权性质、 竞争环境和制度约束下员工持股计划的异质性推出动因和经济后果, 为政策制定和企业实践提供理论参考。

2. 拓展员工持股的理论视角。目前的研究主要基于代理理论和产权理论, 从经济学的视角探索员工持股的相关问题。事实上, 心理学、 组织行为学和社会学的很多理论都可以为理解员工持股问题提供有益的研究视角。未来的研究应在经济视角的基础上, 进一步融合前景理论、 心理所有权理论、 公平理论、 制度理论和文化理论等的观点, 拓展员工持股制度研究的理论框架和研究范式, 以更好地解释员工持股制度的作用效果和机制。比如, 在考察员工持股计划在团队和个体层面的经济后果与影响因素时, 可以借鉴前景理论和心理所有权理论, 挖掘员工持股计划在微观团队或个体层面的实施效果和作用边界。在考察员工持股计划在社会和国家层面的经济后果和影响因素时, 可在经济视角的基础上, 融合制度理论和文化理论的观点, 考察其宏观社会层面的治理作用和依存条件。

3. 深化员工持股计划的经济后果研究。首先, 关于員工持股计划的实施效果, 国内相关实证研究多集中在市场反应、 企业绩效和行为等组织产出层面。未来的研究应进一步从中观的组织层面拓展到更加微观的个体层面和更加宏观的社会层面。针对员工持股计划的实施是否以及如何影响员工的工作态度和行为, 未来的研究应结合组织行为和心理学的理论, 运用案例和调研等方法填补这一方面的研究空白。其次, 尽管已有研究指出员工持股计划在经济发展和社会治理中扮演着重要角色, 但尚无实证研究检验其对我国经济稳定、 就业、 劳资关系和民主发展的影响。未来应该结合制度理论和社会理论的观点, 从更广阔的视角识别和检验员工持股计划在宏观社会层面的经济后果。最后, 目前对员工持股计划在员工、 组织和社会三个层面经济后果的探讨彼此都较为独立, 鲜有研究关注各层面间的互动传导问题。员工持股计划的实施对员工个体的作用如何自下而上地影响到组织层面的产出, 进而反映和传导到宏观经济的变化上, 也是未来值得探究的问题。

4. 识别员工持股效应的影响因素。为识别员工持股效应的作用边界, 找到异质性实施效果的解释机制, 目前的研究还应进一步挖掘员工持股效应的影响因素。首先, 进一步细化和分解员工持股合约, 探讨不同契约条款的选择及组合的异质性影响, 以从微观契约条款设置的层面拓展员工持股效应影响因素的研究。其次, 在我国“一股独大”的集中型股权结构背景下, 从组织层面考察大股东控制和董事会治理对员工持股效应的联合影响也是未来有潜力的研究方向。最后, 目前多数文献都是在西方发达国家市场化程度较高的制度背景下展开的, 我国转型经济中不均衡的市场化水平、 复杂多变的公共政策和显著的政府干预能为员工持股研究带来新的视角。因此, 国内学者应该关注我国特殊的市场、 制度、 文化和政治等宏观因素与员工持股间的互动关系, 尤其是挖掘员工持股在我国当前混合所有制改革背景下所呈现出的异质性作用。

5. 优化员工持股计划的研究方法。未来的研究在概念测度、 评估框架和内生性问题上也有较大的改进空间。首先, 目前的实证研究多基于整体、 单一的维度, 考察员工持股计划的实施行为或激励强度的影响, 笼统地采用虚拟变量或简单的连续变量对其进行测度。然而, 现实中员工持股契约十分复杂, 为了提高实证研究结论的普适性和稳健性, 还应科学准确地测度员工持股计划的其他相关概念, 尤其是员工持股计划的分布、 期限、 对象等关键问题。其次, 作为一项长期激励机制, 员工持股效应具有过程性与动态性。未来的研究有必要构建一个长期的评估框架, 对实施企业进行长期追踪, 以捕捉员工持股计划的长期激励效应及其动态实现机制。最后, 企业是否推行员工持股计划并非随机事件, 证监会对员工持股计划的实施资质有严格的筛选和审批程序。此外, 市场监督和企业文化等不可观测的因素也可能同时影响员工持股计划的授予和企业的绩效表现。因此, 目前的研究结论可能会受到样本偏误、 遗漏变量和互为因果等问题的挑战。未来的研究应通过有效筛选样本、 选择科学的工具变量或基于合适的外生事件冲击构建准自然实验等方法, 更加准确地评估员工持股的因果效应。

【 主 要 参 考 文 献 】

曹凤岐,刘力.美国职工持股计划与我国的企业内部职工持股[ J].管理世界,1995(2):87 ~ 93.

陈大鹏,施新政,陆瑶等.员工持股计划与财务信息质量[ J].南开管理评论,2019(1):166 ~ 180.

陈运佳,吕长江,黄海杰等.上市公司为什么选择员工持股计划 —— 基于市值管理的证据[ J].会计研究,2020(5):91 ~ 103.

黄群慧,余菁,王欣等.新时期中国员工持股制度研究[ J].中国工业经济,2014(7):5 ~ 16.

蒋运冰,苏亮瑜.员工持股计划的股东财富效应研究 —— 基于我国上市公司员工持股计划的合约要素视角[ J].证券市场导报,2016(11):13 ~ 22.

孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗? —— 基于企业员工视角的经验证据[ J].管理世界,2019(11):209 ~ 228.

宁向东,高文瑾.内部职工持股:目的与结果[ J].管理世界,2004(1):130 ~ 136.

綦好东,郭骏超,朱炜.国有企业混合所有制改革:动力、阻力与实现路径[ J].管理世界,2017(10):8 ~ 19.

邱杨茜,黄娟娟.控股股东股权质押与员工持股计划“工具化” —— 基于A股上市公司的实证研究[ J].金融研究,2021(11):170 ~ 188.

沈昊,杨梅英.国有企业混合所有制改革模式和公司治理 —— 基于招商局集团的案例分析[ J].管理世界,2019(4):171 ~ 182.

沈红波,华凌昊,许基集.国有企业实施员工持股计划的经营绩效:激励相容还是激励不足[ J].管理世界,2018(11):121 ~ 133.

孙即,张望军,周易.员工持股计划的实施动机及其效果研究[ J].当代财经,2017(9):45 ~ 58.

孙晓燕,刘亦舒.股权质押、员工持股计划与大股东自利行为[ J].会计研究,2021(4):117 ~ 129.

王晋斌,李振仲.内部职工持股计划与企业绩效 —— 对西方和我国企业案例的考察[ J].经济研究,1998(5):66 ~ 73.

王晋斌.解析内部职工持股计划制度设计[ J].经济研究,2001(7):53 ~ 59.

王砾,代昀昊,孔东民.激励相容:上市公司员工持股计划的公告效应[ J].经济学动态,2017(2):37 ~ 50.

翟淑萍,毛文霞,刘梦晨.员工持股计划的公司治理效应研究 —— 基于股价大幅下跌风险的视角[ J].金融论坛,2022(6):45 ~ 54.

張会丽,赵健宇,陆正飞.员工薪酬竞争力与上市公司员工持股[ J].金融研究,2021(1):169 ~ 187.

张学志,李灿权,周梓洵.员工持股计划、内部监督与企业违规[ J].世界经济,2022(3):185 ~ 211.

郑志刚,雍红艳,黄继承.员工持股计划的实施动机:激励还是防御[ J].中国工业经济,2021a(3):118 ~ 136.

郑志刚,张浩,黄继承等.员工持股计划的复杂动机研究 —— 基于控股股东股权质押的视角[ J].财贸经济,2021b(7):67 ~ 81.

周冬华,黄佳,赵玉洁.员工持股计划与企业创新[ J].会计研究,2019(3):63 ~ 70.

Adwan S., Alhaj-Ismail A., Jelic R.. Non-executive Employee Ownership and Financial Reporting Quality: Evidence from Europe[ J].Review of Quantitative Finance and Accounting,2022(2):793 ~ 823.

Basterretxea I., Storey J.. Do Employee-owned Firms Produce More Positive Employee Behavioural Outcomes? If Not Why Not?A British-Spanish Comparative Analysis[ J].British Journal of Industrial Relations,2018(2):292 ~ 319.

Bethel J. E., Liebeskind J. P., Opler T.. Block Share Purchases and Corporate Performance[ J].The Journal of Finance,1998(2):605 ~ 634.

Blasi J., Kruse D., Freeman R. B.. Broad-based Employee Stock Ownership and Profit Sharing: History, Evidence, and Policy Implications[ J].Journal of Participation and Employee Ownership,2018(1):38 ~ 60.

Bryson A., Freeman R. B.. The Role of Employee Stock Purchase Plans—Gift and Incentive? Evidence from a Multinational Corporation[ J].British Journal of Industrial Relations,2019(1):86 ~ 106.

Chang X., Fu K., Low A., et al.. Non-executive Employee Stock Options and Corporate Innovation[ J].Journal of Financial Economics,2015(1):168 ~ 188.

Core J. E., Guay W. R.. Stock Option Plans for Non-executive Employees [ J].Journal of Financial Economics,2001(2):253 ~ 287.

Demsetz H., Lehn K.. The Structure of Corporate Ownership: Causes and Consequences[ J].Journal of Political Economy,1985(6):1155 ~ 1177.

Gilmore T. J.. Employee Incentive ESOPs: An Equity Tool to Promote Engagement and Performance[ J].Compensation & Benefits Review,2022(3):100 ~ 102.

Ginglinger E., Megginson W., Waxin T.. Employee Ownership, Board Representation, and Corporate Financial Policies[ J].Journal of Corporate Finance,2011(4):868 ~ 887.

Han K., Kim A.. Differential Impact of Short-term and Long-term Group Incentives[ J].Employee Relations,2018(3):549 ~ 564.

Hennig J. C., Ahrens C., Oehmichen J., et al.. Employee Stock Ownership and Firm Exit Decisions: A Cross-country Analysis of Rank-and-File Employees[ J].Accounting, Organizations and Society,2023(104):101390.

Kim E. H., Ouimet P.. Broad-based Employee Stock Ownership: Motives and Outcomes[ J].The Journal of Finance,2014(3):1273 ~ 1319.

Kim K. Y., Patel P. C.. Employee Ownership and Firm Performance: A Variance Decomposition Analysis of European Firms[ J].Journal of Business Research,2017(70):248 ~ 254.

Klein K. J.. Employee Stock Ownership and Employee Attitudes: A Test of Three Models[ J].Journal of Applied Psychology,1987(2):319 ~ 332.

Kruse D., Blasi J., Weltmann D., et al.. Do Employee Share Owners Face too Much Financial Risk?[ J].Industrial and Labor Relations Review,2022(3):716 ~ 740.

Kurtulus F. A., Kruse D.. An Empirical Analysis of the Relationship Between Employee Ownership and Employment Stability in the US: 1999-2011[ J].British Journal of Industrial Relations,2018(2):245 ~ 291.

Marsden D., Belfield R.. Institutions and the Management of Human Resources: Incentive Pay Systems in France and Great Britain[ J].British Journal of Industrial Relations,2010(2):235 ~ 283.

Mygind N.. Trends in Employee Ownership in Eastern Europe[ J].The International Journal of Human Resource Management,2012(8):1611 ~ 1642.

Nekhili M., Boukadhaba A., Nagati H., et al.. ESG Performance and Market Value: The Moderating Role of Employee Board Representation[ J].The International Journal of Human Resource Management,2021(14):3061 ~ 3087.

Noamene T. B.. Employee Ownership and Corporate Governance: Evidence from the French Market[ J].Journal of Applied Business Research,2014(5):1353 ~ 1364.

Nyberg A. J., Maltarich M. A., Abdulsalam D. D., et al.. Collective Pay for Performance: A Cross-disciplinary Review and Meta-analysis[ J].Journal of Management,2018(6):2433 ~ 2472.

O'Boyle E. H., Patel P. C., Gonzalez-Mul? E.. Employee Ownership and Firm Performance: A Meta-analysis[ J].Human Resource Management Journal,2016(4):425 ~ 448.

Ogbonnaya C., Daniels K., Nielsen K.. Does Contingent Pay Encourage Positive Employee Attitudes and Intensify Work?[ J].Human Resource Management Journal,2017(1):94 ~ 112.

Poulain R. T., Lepers X.. Does Employee Ownership Benefit Value Crea-

tion? The Case of France (2001-2005)[ J].Journal of Business Ethics,2013(112):325 ~ 340.

Richter A., Schrader S.. Levels of Employee Share Ownership and the Performance of Listed Companies in Europe[ J].British Journal of Industrial Relations,2017(2):396 ~ 420.

Sengupta S., Yoon Y.. Moderating Effect of Pay Dispersion on the Relationship Between Employee Share Ownership and Labor Productivity[ J].Human Resource Management,2018(5):1083 ~ 1096.

Waseem F., Abbas S. F., Farooq A.. Nexus of Employee Stock Ownership with Cost of Capital: Evidence from KSE 100[ J].Journal of Management,2022(1):38 ~ 50.

(責任编辑·校对: 陈晶 喻晨)

【基金项目】国家自然科学基金青年项目“股权激励契约条款与企业生命周期的适应性匹配研究”(项目编号:72002190);浙江省哲学社会科学领军人才培育专项课题重大项目“注册制时代上市公司内部控制信息披露监测、评价与治理研究”(项目编号:23YJRC07ZD);浙江省自然科学基金重点项目“代理观下的中国上市公司内部控制信息披露偏差研究”(项目编号:LZ22G020002)