家族企业代际传承、二代继承人异质性与ESG绩效

2023-07-12 06:01:00陈煜文万幼清

武汉理工大学学报(社会科学版) 2023年2期

关键词:家族企业

陈煜文 万幼清

摘要: 党的二十大强调经济发展方向要由速度、规模向质量、效益的可持续发展,同时我国家族企业正面临着跨代延续的关键时期。基于2012-2021年我国沪深两市家族企业数据,对家族企业代际传承与ESG绩效的关系进行实证研究。研究结果表明:家族企业代际传承与ESG绩效正相关,家族企业代际传承会促进企业ESG绩效;家族企业二代继承人异质性对家族企业代际传承与ESG绩效之间的关系具有调节作用;当二代继承人具备绿色经历、海外背景和政治身份时,家族企业代际传承对ESG绩效的促进作用更显著。从家族企业代际接力的研究视角切入,探索家族企业代际传承和ESG绩效之间的关系,对丰富家族企业行为决策研究具有重要意义。

关键词: 家族企业; 代际传承; ESG绩效; 二代继承人异质性

中图分类号: F275.5文献标识码: ADOI: 10.3963/j.issn.1671|6477.2023.02.012

ESG是环境(Environment)、社会(Society)、公司治理(Governance)的缩写,是把环境、社会和治理贯穿于企业生产经营和投融资决策全过程的和谐发展理念。2020年,习近平总书记提出双碳目标,倡导经济结构新优化与绿色发展。党的“二十大”强调高质量发展是我国现代化建设的首要任务,实现经济发展方向由速度、规模向质量、效益的可持续发展。2021年,普华永道第十次家族企业调查报告中指出,家族企业的未来在于着重可持续发展和专业家族治理及加快ESG建设。ESG建设给家族企业带来的不仅是社会效益,更是能加强其在合作伙伴之间的商业价值和信任度。

本文把家族企业代际传承情境与ESG绩效联系起来,丰富了家族企业行为决策的研究视角。通过对家族企业代际传承过程的研究,探讨所有权和管理权交接中,家族企业为维护长期发展和稳定性而进行的企业管理实践活动,延伸家族企业代际传承研究。本文还对代际传承情境下二代继承人身份特征的异质性进行调节作用分析,进一步为家族企业人物特征研究提供补充。相较于以前学者的相关研究,本文从家族企业代际传承视角研究ESG绩效具有一定的创新性。

一、 相关文献综述与研究假设

家族企业是一种历史悠久的企业类型,以家族成员的所有权和经营权为核心,以代代延续为愿景,对企业形成控制和经营。Litz认为,当企业的所有权和管理集中在一个家族单位内时,可以将企业定義为家族企业[1]。Shankar建议从所有权百分比、投票控制权、战略决策权、多代人参与和积极管理家庭成员多方面定义家族企业[2]。贺志锋强调家族企业与非家族企业的区别在于是否为家庭契约连结的企业组织形式[3]。Daspit等认为,家族企业代际传承是指家族企业在不同代之间进行的企业所有权和经营权的转移和传承,代际传承是控制权与经营权的权力交接过程[4]。何晓斌等认为代际传承的核心参与方是在任者和继承者,在任者对于继承者的传承意愿是代际传承活动的起点[5]。周立新指出,代际传承意愿是在任者希望将企业所有权或管理权传承给继承者的态度,同时继承人也有选择是否继承的自由意愿[6]。窦军生等聚焦于企业家个体探究代际传承要素,研究得出企业家默会知识、企业家关系网络和企业家精神是三大类代际传承的重要内容[7]。家族代际传承是一个长期的渐进过程,一代需不断培养企业二代的胜任力。

ESG表示环境、社会责任和公司治理三个方面的因素,是一种将环境、社会和治理因素纳入企业决策和管理结构中的方法和思想。ESG不仅是企业社会责任的一种表现形式,也是一种可持续性发展的战略,可以帮助企业识别和管理与环境、社会和治理相关的风险和机会,促进企业的发展保持可持续性的特点并以此提升企业的价值。沈璐等对于国家政策改革影响企业社会责任进行了探究,其研究表明,绿色金融改革针对重污染行业的倒逼作用尤为显著,可促使其更好地履行社会责任[8]。Yasser以欧盟企业为研究对象,发现ESG表现更佳的企业有着更低的融资成本[9]。企业通过社会责任报告增加信息透明度,为企业获取了更多的融资资源[10]。企业社会绩效发挥着风险缓冲作用,可降低企业经营风险,减少债务融资成本[11]。Skaife还发现公司治理更有序可以降低股权融资成本[12]。周方召提出,在新冠疫情冲击下,ESG表现越好,越受到投资者的追捧,从而获得更高的超额回报率[13]。在环保、社会责任和有效的公司治理方面表现良好往往被视为可持续性和可信赖的信号,有助于提升企业价值。

(一) 家族企业代际传承与ESG绩效

Gomez|Mejia等指出,家族企业以家族联结为核心的社会情感财富追求而兼顾注重非经济利益为战略决策的重要依据[14]。Berrone等对社会情感财富理论划分了五个不同维度,包括家族企业追求社会情感财富的意愿和能力[15]。其中,家族成员对企业的认同感及情感依附代表着家族成员更愿意把企业形象与自身形象建立身份联结。代际传承作为家族企业的关键,是否能实现平滑过渡是影响家族企业基业长青的重要因素。Shen N.以动态社会情感财富视角研究得到在代际传承情境下,家族企业尤为注重维护社会情感财富以应对其潜在发生的流失[16]。积极承担环境社会治理责任是增强家族文化认同、提高企业声誉和树立优质外部企业形象的有效途径。

依据利益相关者理论,企业必须认真考虑各方利益,并在其决策和行动中尽可能平衡各方利益的需求,从而建立长期稳定的合作关系。特别是在企业代际传承期间企业也面临着外部利益相关者的关注,如其利益诉求是否能在二代接管后得到保障和存在的利益冲突是否会减弱。而环境社会治理责任的担当可以提高企业的声誉,树立良好的家族企业形象,筑牢家族企业与利益相关者的信任壁垒,实现利益分配的协调。因此,为了实现平稳过渡,代际传承期间家族企业更愿意积极履行环境社会治理责任,提升ESG绩效。因此,本文提出假设1:

H1:家族企业代际传承会促进企业ESG绩效。

(二) 二代继承人绿色经历、家族企业代际传承与ESG绩效

高阶梯队理论认为,高层管理者的个人特质影响着其价值选择和行为判断,进而影响企业的发展。二代继承人绿色经历的异质性影响着其认知水平和价值判断。二代继承人由于价值观与认知基础形成的战略决策深刻地影响着企业的发展走向[17]。管理者的认知基础会影响企业的战略规划和选择,最终传导到企业的成长[18]。二代继承人接受绿色教育或绿色工作经历的过程也是对行为理念和选择的不断强化或塑造过程。通常认为,二代继承人受绿色教育水平越高,其知识素养、认知水平和社会感知能力越好,更加追求履行环境治理、慈善捐赠、公司薪酬体系等的环境社会治理责任,越容易意识到企业环境社会治理责任的重要性,越能做出相适应的企业战略决策。因此,本文提出假设2:

H2:当二代继承人有绿色经历时,家族企业代际传承对ESG绩效的促进作用更显著。

(三) 二代继承人海外经历、家族企业代际传承与ESG绩效

二代继承人是否具有海外背景影响着其国际视野和思维理念。区别于家族企业创始人,一代创始人给予二代继承人更加优越的生活条件,使其能够接触到国外先进的教育资源,开阔其个人眼界,因此具有海外背景的二代继承人形成双文化构念网络,并依赖其实现此认知任务[19]。ESG的概念作为一种新颖的投资和企业评价理念是由海外研究者最早提出的,目前其在海外的研究比国内相对要完善。海外的经历可以让二代继承人接触到更多元的管理理念,丰富知识储备,同时使其具备更开阔的国际眼界,更能推进企业环境社会治理责任的不断提高,但二代继承人海外期间其与缄默资本的继承会存在“真空期”[20]。二代继承人可能会存在因赴海外研学等,短期内减少与企业相互熟悉与了解的问题,在代际传承完成后,其更容易面临权威性不足的现实考验,增强了其通过承担企业环境社会治理责任树立个人良好形象的动机,以应对初期权威性不足的局面。因此,本文提出假设3:

H3:当二代继承人有海外背景时,家族企业代际传承对ESG绩效的促进作用更显著。

(四) 二代继承人政治经历、家族企业代际传承与ESG绩效

二代继承人政治身份是家族企业社会资本的积累,在获取资源、提高家族企业竞争力和规避交易风险等多方面对企业发挥着独特的优势。社会资本资源给企业资源获取和资源配置以便利[21],良好的社会资本资源能为企业争取更多的财务和非财务支持[22]。一方面,ESG与我国“碳达峰”和“碳中和”构想不谋而合,家族企业为了获得和维持社会资本,更倾向于投入更高的环境社会治理力度以响应政府号召,以建立良性的政企关系和增进政府对家族企业的认同和信任;另一方面,二代继承人的政治身份也敦促其承担起更高的社会责任,以维持家族企业及个人的声誉,建立良好的社会形象。因此,本文提出假设4:

H4:当二代继承人具备政治身份时,家族企业代际传承对ESG绩效的促进作用更显著。

二、 研究设计

(一) 样本选择与数据来源

本文以2012-2021年中国A股上市公司家族企业为初始研究样本。采取下列原则对其进行筛选:

(1) 剔除ST、*ST类公司,ST、*ST类公司较为特殊,容易导致极端值影响;

(2) 剔除数据值缺失的家族企业样本。最终得到了11628个样本数据进行回归。

本文主要涉及到的变量为家族企业代際传承、二代继承人绿色经历、二代继承人海外留学背景、二代继承人政治身份和其他财务指标。其中,家族企业代际传承、二代继承人绿色经历、二代继承人海外背景和二代继承人政治身份数据通过巨潮资讯网、上市公司官网、百度索引等手工收集整理并同CSMAR家族企业数据库交叉验证,其他财务数据均来自CSMAR数据库。本文使用STATA软件进行实验。

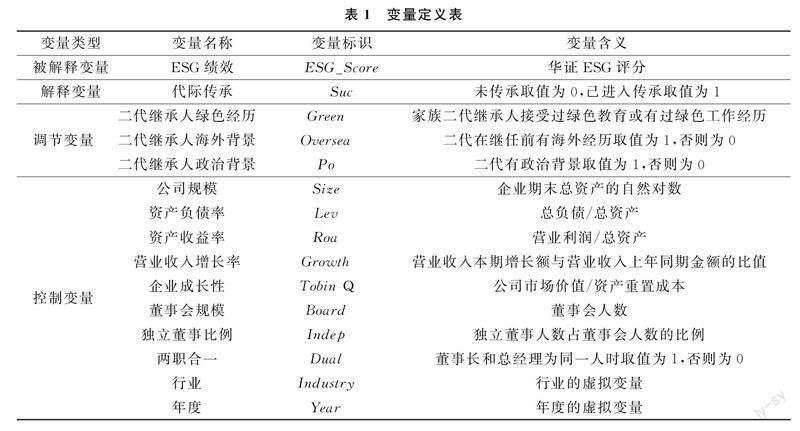

(二) 变量定义

1.被解释变量

ESG绩效(ESG_Score):采用华证ESG评级从高到低分为九档:AAA、AA、A、BBB、BB、B、CCC、CC、C,从高到低依次为9到1。

2.解释变量

家族企业代际传承(Suc):家族企业代际传承(Suc)赋值为1,表示当公司实际控制人的二代进入公司担任董事或高管,否则赋值为0。

3.调节变量

(1) 二代继承人绿色经历(Green):对于二代继承人绿色经历(Green),若家族二代继承人曾接受过绿色教育或有绿色工作经历,则二代继承人绿色经历赋值为1,否则赋值为0。绿色教育是指二代继承人专业为环境工程专业、环境科学专业等,绿色工作经历是指二代继承人工作岗位涉及或属于环境保护部等。

(2) 二代继承人海外背景(Oversea):二代继承人海外背景变量赋值为1,表示家族二代继承人有过海外求学或工作经历,否则赋值为0。

(3) 二代继承人政治背景(Po):二代继承人政治背景赋值为1,表示二代继承人在政府部门担任过职务,没有则赋值为0。

4.控制变量

(1) 公司规模(Size):企业期末总资产。企业规模越大,企业越有更大的贡献能力从事环境社会治理活动。

(2) 资产负债率(Lev):期末总负债与总资产的比值。资产负债率反映企业的杠杆水平,资产负债率越低,企业的债务资金占有率越低,越有能力进行环境社会治理活动。

(3) 资产收益率(ROA):公司当年净利润与资产总额的比值。资产收益率是公司反映收益的重要指标,也可能对环境社会治理投入产生影响。

(4) 营业收入增长率(Growth):公司营业收入的增长幅度。营业收入增长率是企业营业收入的可持续性,能够影响企业的环境社会治理活动。

(5) 企业成长性(Tobin Q):本文采用Tobin Q值来替代衡量企业的成长性。成长性越好的企业,为了维护稳定的成长,进一步壮大,更容易投入到环境社会治理活动中。

(6) 董事会结构:选取董事会规模(Board)、独立董事比例(Indep)、两职合一(Dual)衡量企业董事会结构,用董事会人数衡量董事会规模,用独立董事人数占比衡量独立董事比例。Dual取值为代表董事长和总经理为同一人,否则为0。董事会决定企业重要行为决策,会对环境社会治理活动产生重要影响。

(7) 行业(Industry):不同行业在环境社会治理活动方面的表现也存在差异,因此本文设置了行业哑变量控制行业固定效应。

(8) 年份(Year):根据样本所在年份的不同设置年度哑变量,用以控制所处年度对环境社会治理活动的影响。

变量定义如表1所示。

(三) 模型设计

为了验证前文提出的假设H1,即探索ESG绩效和家族企业代际传承之间的关系,本文构建如下模型:

ESG_Score=α0+α1Suc+∑Controls+∑Industry+∑Year+ε1(1)

其中,α0为常数项,α1为家族企业代际传承的回归系数,Controls为各控制变量,Industry和Year分别表示行业和年度的虚拟變量,ε1是模型(1)的随机扰动项。本文认为,家族企业进入代际传承期倾向于有更好的ESG绩效。根据上述模型,若α1显著为正,则假设H1成立。

为了验证H2,即二代继承人绿色经历会促进家族企业ESG绩效,本文在模型(1)的基础上引入二代继承人绿色经历(Green)以及与家族企业代际传承(Suc)的交乘项(Green*Suc)来验证假设H2,具体模型如(2):

ESG_Score=α0+α1Suc+α2Green+α3Green*Suc+∑Controls+∑Industry+∑Year+ε2(2)

其中,α2为二代继承人绿色经历的系数,Green*Suc为二代继承人绿色经历与家族企业代际传承的交乘项,α3为交乘项的系数,ε2为模型(2)的随机扰动项。根据前文的理论推导,本文预测二代继承人绿色经历会增强家族企业代际传承与ESG绩效正相关关系,若交乘项系数α3显著为正,则证明H2的推导正确。

为了验证H3,即二代继承人有海外背景会促进家族企业ESG绩效,本文在模型(1)的基础上引入二代继承人海外背景(Oversea)以及与家族企业代际传承(Suc)的交乘项(Oversea*Suc)来验证假设H3,具体模型如(3):

ESG_Score=α0+α1Suc+α4Oversea+α5Oversea*Suc+∑Controls+∑Industry+∑Year+ε3(3)

其中,α4为二代继承人海外背景的系数,Oversea*Suc为二代继承人海外背景与家族企业代际传承的交乘项,α5为交乘项的系数,ε3为模型(3)的随机扰动项。根据前文的理论推导,本文预测二代继承人海外背景会增强家族企业代际传承与ESG绩效正相关关系,若交乘项系数α5显著为正,则证明H3的推导正确。

为了验证H4,即二代继承人有政治背景会促进家族企业ESG绩效,本文在模型(1)的基础上引入二代继承人政治背景(Po)以及与家族企业代际传承(Suc)的交乘项(Po*Suc)来验证假设H4,具体模型如(4):

ESG_Score=α0+α1Suc+α6Po+α7Po*Suc+∑Controls+∑Industry+∑Year+ε4(4)

其中,α6为二代继承人政治背景的系数,Po*Suc为二代继承人政治背景与家族企业代际传承的交乘项,α7为交乘项的系数,ε4为模型(4)的随机扰动项。根据前文的理论推导,本文预测二代继承人政治背景会增强家族企业代际传承与ESG绩效正相关关系,若交乘项系数α7显著为正,则证明H4的推导正确。

三、 实证分析

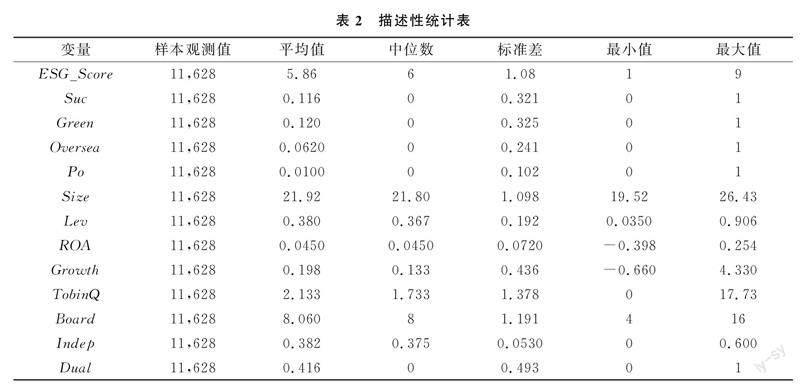

(一) 描述性统计

本文对实验数据进行描述性统计,主要采用样本个数、样本平均值、标准差、最值、中位数绘制描述性统计表,如表2所示。

(二) 基准回归分析

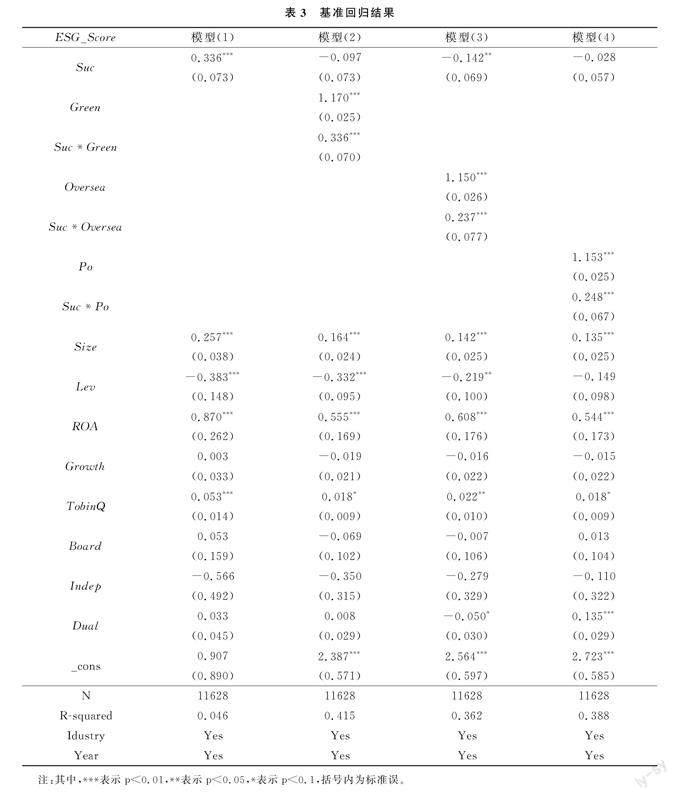

由表3可知,代际传承(Suc)的系数在1%的水平上显著为正,说明家族企业代际传承与ESG绩效具有显著的正相关关系。具体而言,对家族企业来说,家族二代参与企业管理担任重要职位能促进企业ESG表现。进入代际传承的家族企业相较于未进入代际传承时期,其ESG绩效显著上升,表明家族企业倾向于积极履行环境社会治理责任来应对高不稳定性的代际传承时期,假设H1成立。

在模型中加入了二代继承人绿色经历(Green)以及二代继承人绿色经历与代际传承交乘项之(Suc*Green)后,代际传承与二代继承人绿色经历的交乘项(Suc*Green)的回归系数为0.336,在1%的水平上与ESG绩效显著相关。二代继承人拥有绿色经历,越能注重公司ESG投入,他们自身受绿色教育水平越高,对于家族企业治理有着更先进的管理理念,更愿意推动企业长期可持续发展,在代际传承期间使企业有更好的ESG绩效表现。二代继承人绿色经历增强了代际传承对ESG绩效的正向作用。结合前文所述,在家族企业二代继承人进入企业担任重要职位时,二代继承人具有绿色经历,自身认知水平较高,并需要通过提高企业环境社会治理责任来树立个人声望和权威,维护代际传承的合法性,进而对代际传承和ESG绩效之间的关系起到调节作用,假设H2成立。

在模型中加入了二代继承人海外背景(Oversea)以及二代继承人海外背景与代际传承交乘项之(Suc*Oversea)后,代际传承与二代继承人海外背景的交乘项(Suc*Oversea)的回归系数为0.237,在1%的水平上与ESG绩效显著相关,二代继承人具备海外工作或留学经历正向影响着家族企业ESG绩效,说明具有海外背景的家族二代在涉入家族企业后,更倾向于履行企业环境社会治理责任。二代继承人的海外背景增强了代际传承对ESG绩效的正向作用。与国内培养的二代相比,由于海外背景的二代继承创始人特殊资产的难度更大,不易在家族企业内建立权威,承担风险的能力更弱,其通过履行企业环境社会治理责任增加其权威合法性的动机更强,因而对于企业环境社会治理责任的履行会更加积极,促进家族企业ESG绩效,假设H3成立。

在模型中加入了二代继承人政治背景(Po)以及二代继承人政治背景与代际传承交乘项之(Suc*Po)后,代际传承与二代继承人政治背景的交乘项(Suc*Po)的回归系数为0.248,在1%的水平上与ESG绩效显著相关,说明二代继承人的政治背景增强了代际传承对ESG绩效的正向作用。这表明在家族二代存在政治关联的条件下,代际传承对家族企业环境社会治理责任的促进作用增强。具有政治背景的二代,在涉入家族企業后,出于积累社会资本、提升个人声誉的目的,会更加积极地履行环境社会治理责任,进一步促进家族企业ESG绩效,假设H4成立。

(三) 稳健性检验

1.替换被解释变量。目前针对ESG绩效的评价方法多样,国际主流评价方法还有彭博ESG评分,其涵盖2000多个字段,是较为可靠的评价方法。本文替换华证ESG得分,使用彭博ESG评分,回归结果显示,家族企业代际传承与ESG绩效在1%的水平上显著为正。

2.改变缩尾程度。将原连续变量的缩尾程度由1%扩大至5%,以减弱极端值对回归结果的影响。回归结果显示,家族企业代际传承与ESG绩效仍在1%的水平上显著为正。

3.内生性检验

采用PSM(倾向得分匹配)对样本数据进行一对一配对,以减少偏差和混杂变量的影响,更加严谨地研究家族企业代际传承与ESG绩效的关系,以验证实验结果的稳健型。回归结果显示,家族企业代际传承与ESG绩效仍在1%的水平上显著为正。

四、 结论与建议

家族企业在国民经济中扮演着重要角色,是中国经济的重要组成部分,兼备贡献经济增长和促进社会稳定的双重作用,其影响是多方面的、长期的和深远的。家族企业有着很深的家族文化烙印,家族企业的经营和发展不仅仅是商业活动,更是家族文化和价值观的传承和延续过程。ESG治理为家族企业发展、延续和管理提供了新的思考点。本文以2012-2021年中国A股上市家族企业为研究对象,以家族企业跨世代继承为切入点,分析了家族企业代际传承对企业ESG绩效的影响,以及二代继承人身份特征的调节作用。本文研究结论如下:

(1) 家族企业代际传承与ESG绩效正相关。家族企业进入代际传承期后企业ESG绩效更好。家族企业权力接棒是对家族企业的深刻考验。在传承期通过积极从事ESG活动,家族企业可以增强其家族文化认同,提升企业声誉,并树立高质量的外部企业形象。同时企业的口碑可以作为一种声誉保险机制,帮助缓解外部环境对企业运营的冲击。而通过开展ESG活动,企业可以提高公众对企业的认可度,树立一个良好的形象和信誉,进而增强与利益相关者之间的信任关系,并实现有效的利益分配与协调。所以,企业进入代际传承期后,会正向影响家族企业的ESG绩效。

(2) 二代继承人身份特征对家族企业代际传承与ESG绩效之间的关系有正向的调节作用。具体表现为当二代继承人具备绿色经历、海外背景和政治背景时,代际传承期家族企业有更好的ESG绩效,二代继承人绿色经历、海外背景和政治背景能够正向影响代际传承与ESG绩效的关系。这表明,二代继承人拥有绿色经历和海外背景能接触到更多元的管理理念,丰富知识储备,更利于注重企业长远发展,同时在代际传承过程中,二代继承人出于维持社会资本,积极参与企业ESG治理,获取更多的社会认可,助力企业可持续发展。

家族企业作为商业经济中重要的组成部分,正普遍面临着代际传承的挑战。然而,代际传承并不容易,家族企业在这一过程中面临着许多问题。素质和经验不足的继承人、治理机制不完善、财产分割等问题无不考验着家族企业的传承能力和持续发展能力。而ESG治理将有助于家族企业实现代际传承的顺利进行,促进企业的可持续发展和未来的繁荣。根据以上研究结果,现提出家族企业可持续发展的如下建议:

(1) 家族企业应在代际传承期间积极从事ESG治理,提升企业的社会治理水平。在代际传承期间,家族企业应该积极从事ESG治理,以保障企业可持续发展并提升企业的社会认同度。家族企业在传承过程中面临着各种风险和不确定性,其中包括经济、政策、市场等因素,而积极推进ESG治理可以帮助企业更好地应对这些风险和挑战,保障企业的长期发展。此外,ESG治理还可以提高企业在社会上的信誉度,塑造企业良好的公众形象,吸引更多优秀的人才和资源,为企业的未来发展打下坚实的基础。

(2) 家族企业一代创始人应该制定可行的长期计划,并通过合适的机制和培训来培养合适的人才来推进企业的社会责任履行工作,从而实现可持续的发展目标。为了成功实现代际接替,家族企业需要制定寻求合适的人才培养计划。这需要家族企业将接班人的培养与家族治理紧密结合起来,明确家族企业内需要的二代继承人特质,使得接班人在日常工作中能够逐渐获得实际的管理经验和家族企业治理知识。

[参考文献]

[1] Litz R A.The family business:Toward definitional clarity[J].Family business review,1995,8(2):71|81.

[2]Shankar M,Astrachan J.Myths & Realities:Family Business Contribution to the US Economy [J].Family Business Review,1996,9(2):107|124.

[3]贺志锋.论家族企业的定义[J].当代财经,2004(06):57|61.

[4]Daspit J J,Holt DT,Chrisman J J,et al.Examining Family Firm Succession From a Social Exchange Perspective[J].Family Business Review,2016,29(1):44|64.

[5]何晓斌,陈笑,成功.“权”与“利”的力量:民营企业创始人传承意愿形成的核心因素[J].商业经济与管理,2014(06):43|54.

[6]周立新.传承意愿与家族企业国际化:制度环境的调节效应[J].技术经济,2020,39(07):176|183.

[7]窦军生,李生校,邬家瑛.“家和”真能“万事”兴吗:基于企业家默会知识代际转移视角的一个实证检验[J].管理世界,2009(01):108|120.

[8]沈璐,廖显春.绿色金融改革创新与企业履行社会责任:来自绿色金融改革创新试验区的证据[J].金融论坛,2020,25(10):69|80.

[9]Gregoriou A,Eliwa Y,Patterson,A.Accruals quality and the cost of debt:The European evidence[J].International journal of accounting and information management,2018,27(2):333|351.

[10]Yang S,He F,Zhu Q,et al.How does corporate social responsibility change capital structure?[J].Asia|Pacific Journal of Accounting & Economics,2018,25(4):352|387.

[11]Ye K,Zhang R.Do lenders value corporate social responsibility? Evidence from China[J].Journal of Business Ethics,2011,104(2):197|206.

[12]Skaife H A,Collins D W,La Fond R.Corporate governance and the cost of equity capital[J].Available at SSRN 639681,2004:25|32.

[13]周方召,潘婉穎,付辉.上市公司ESG责任表现与机构投资者持股偏好:来自中国A股上市公司的经验证据[J].科学决策,2020,280(11):15|41.

[14]Gómez|Mejía L R,Haynes K T,Núez|Nickel M,et al.Socioemotional wealth and business risks in family——controlled firms:Evidence from Spanish olive oil mills[J].Administrative science quarterly,2007,52(1):106|137.

[15]Berrone P,Cruz C,Gomez|Mejia L R.Socioemotional wealth in family business:Theoretical dimensions,assessment approaches,and agenda for future research[J].Family business review,2012,25(3):258|279.

[16]Shen N.Family business,transgenerational succession and diversification strategy:Implication from a dynamic socioemotional wealth model[J].Cross Cultural & Strategic Management,2018,25(4):628|641.

[17]李新春,张鹏翔,叶文平.家族企业跨代资源整合与组合创业[J].管理科学学报,2016,19(11):1|17.

[18]Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of management review,1984,9(2):193|206.

[19]王扬眉,梁果,李爱君,王海波.家族企业海归继承人创业学习过程研究:基于文化框架转换的多案例分析[J].管理世界,2020,36(03):120|142.

[20]蔡庆丰,陈熠辉,吴杰.家族企业二代的成长经历影响并购行为吗:基于我国上市家族企业的发现[J].南开管理评论,2019,22(01):139|150.

[21]刘少杰.以行动与结构互动为基础的社会资本研究:评林南社会资本理论的方法原则和理论视野[J].国外社会科学,2004(02):21|28.

[22]Faccio M.Politically connected business[J].American economic review,2006,96(1):369|386.

(責任编辑文格)

Intergenerational Inheritance of Family Business,

Second|generation Heir Heterogeneity

and ESG Performance

CHEN Yu|wen, WAN You|qing

(School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China)

Abstract:The report of the 20th National Congress of the Communist Party of China emphasizes the direction of economic development from speed and scale to sustainable development of quality and efficiency,while Chinas family enterprises are facing a critical period of cross|generational continuity.Based on the data of family business in Shanghai and Shenzhen Exchanges in China from 2012|2021,an empirical study is conducted on the relationship between intergenerational inheritance of family business and ESG performance.The results show that intergenerational inheritance of family business is positively related to ESG performance,and intergenerational inheritance of family business will promote corporate ESG performance.The heterogeneity of second|generation heirs in family business has a moderating effect on the relationship between intergenerational succession of family business and ESG performance.The contribution of intergenerational succession to ESG performance is more significant when the second|generation heirs have green experience,overseas background and political relationship.It is important to explore the relationship between intergenerational succession of family business and ESG performance from the perspective of intergenerational succession,which will help enrich the research on family business behavioral decision making.

Key words:family business; intergenerational transmission; ESG performance; second|generation heir heterogeneity

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16 03:12:52

时代人物(2019年27期)2019-10-23 06:12:10

活力(2019年22期)2019-03-16 12:49:16

消费导刊(2018年10期)2018-08-20 02:57:06

资源再生(2017年4期)2017-06-15 20:28:30

市场周刊(2017年1期)2017-02-28 14:13:31

中欧商业评论(2016年6期)2016-12-29 14:48:27

现代财经-天津财经大学学报(2016年2期)2016-12-01 05:49:48

新民周刊(2016年44期)2016-11-22 10:05:56

财经界(学术版)(2015年20期)2015-12-23 09:20:13