同业存单的利差分析

2023-07-10 09:09:22温婉

证券市场周刊 2023年22期

温婉

同业存单(AAA级)因具有投资期限短、信用水平高、票息相对利率债丰厚等诸多优点,广受投资者青睐,其利率走势也受到市场的广泛关注。自2013年年末创设以来,同业存单呈现爆发式增长,目前以3个月和1年期的发行最为活跃,本文尝试从资金利率出发,探寻3个月和1年期同业存单利率的变动规律,为同业存单的发行定价与投资提供参考。

存单收益率与DR007利差

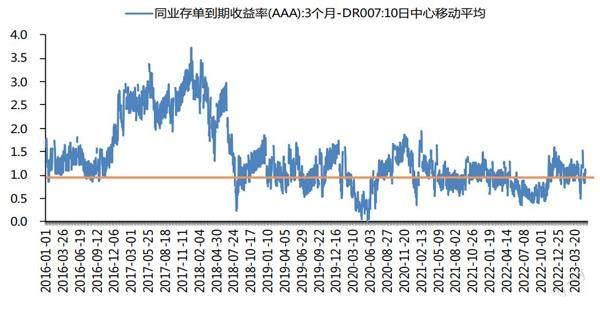

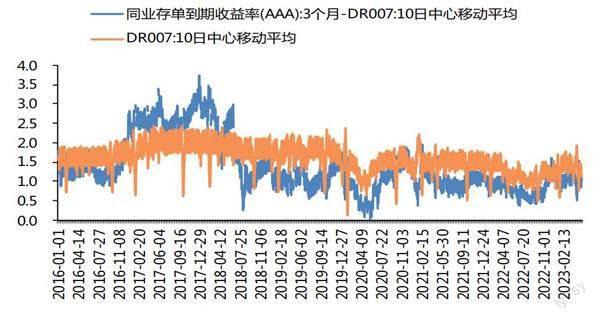

考虑到3个月的存单期限更短,受货币政策和资金面影响更为直接,本文从AAA级3个月存单收益率与DR007的利差(下文简称3M-DR007利差)入手。自2018年7月以来,3M-DR007利差的平均值在101BPs,1/4分位数和3/4分位数分别为78BPs和124BPs。

AAA级3个月同业存单利率较DR007更为敏感,当DR007呈现向上或者向下趋势时,3M-DR007利差也会同向变动。而当资金面特别紧张或者宽松的时候,3M-DR007利差会大幅偏离均值。

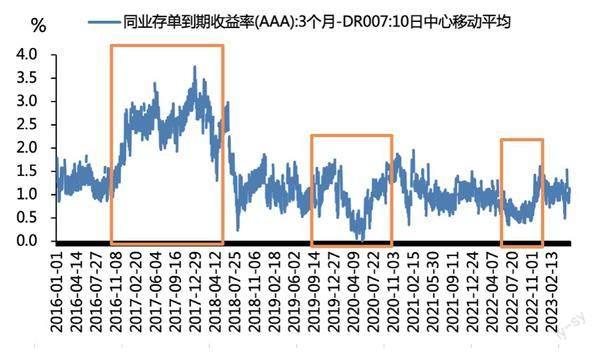

2016年年底至2018年上半年期间四次加息,资金利率随着货币政策的收紧大幅抬升,3M-DR007利差平均值大幅飙升至255BPs,最高值达到374BPs。2020年2月至6月、2022年4月至9月,在疫情影响下货币政策转为宽松,3M-DR007利差大幅缩窄,因为2020年由下调逆回购利率、降准等货币政策直接推动,而2022年则更多依靠财政退税、减免税等提供增量流动性。2020年的货币宽松程度较2022年更大,2020年的3M-DR007利差较2022年也收缩更为明显,两个阶段的平均值分别为61BPs和72BPs,最小值分别为0BP和35BPs。

3M-DR007利差有很强的季节性特征,每年11-12月份都会出现大幅上升至3/4分位数以上的情景。2018年7月以来,12月份的3M-DR007利差均值在136BPs。此外,春节附近3M-DR007利差也会明显上升。年末同业存单的主要需求方广义基金(非法人产品)因为资金成本较高,通常倾向于卖出短期产品从而解杠杆,叠加商业银行受到风险资产、广义信贷、非信贷资产等多种“额度”影响,从而减少存单需求。

图1:3M-DR007利差围绕着100BPs波动

数据来源:中国货币网,Wind

图2:同业存单利率相较于DR007更敏感

數据来源:中国货币网,Wind

图3:资金面明显变化时期3M-DR007利差大幅偏离

数据来源:中国货币网,Wind

图4:3M-DR007利差与贷款需求基本呈正相关

数据来源:中国货币网,人民银行,Wind

同业存单既是商业银行进行主动负债管理的重要工具,又是广义基金和商业银行的优质资产,供需变化对3M-DR007利差变化的影响也不容小觑。

供给方面,在信贷投放压力较大,或者监管压制银行其他负债时,银行需通过发行同业存单来补充负债规模,发行放量推动同业存单利率上行。3M-DR007利差变化趋势与贷款需求基本呈正相关。2020年7月至2021年3月,监管持续压降结构性存款,导致银行负债端压力增大,同样推动了同业存单利率的上行。

需求方面,广义基金和银行是同业存单的持仓主力,截至2023年4月末,持有占比分别为52.6%和33.6%。同业存单的需求变化同样也会对3M-DR007利差产生重要影响。例如,2016年年底至2018年上半年在加息的基础上,监管强力整治同业负债扩张和同业套利链条,同业理财规模大幅萎缩,对同业存单配置需求边际弱化,导致3M-DR007利差大幅上行。2022年11月-12月的理财赎回潮中,同业存单由于流动性较好,在应对赎回压力时被率先抛售,同样导致3M-DR007利差明显上行。而在2021年上半年,地方债发行的推迟使得部分增量资金转向配置同业存单,推动3M-DR007利差下行。

1年期与3个月存单收益率利差

经过统计分析,除去2016年年末至2018年上半年货币政策持续收紧时期,自2018年7月以来,AAA级1年期与3个月存单收益率利差(下文简称1Y-3M利差)的平均值在34BPs,1/4分位数和3/4分位数分别为23BPs和45BPs。

3个月存单利率直接受资金利率变动影响更大,而1年存单利率相对没有影响那么大。当资金面收紧时,3M-DR007利差显著扩大,1Y-3M利差缩窄,存单收益率曲线平坦化。反之,当资金面宽松的时候,1Y-3M利差扩大,存单收益率曲线更为陡峭。

如果对于资金的变化趋势偏悲观,供给方会倾向于多发行1年同业存单,锁定较低的发行成本,而需求方则会更倾向于购买3个月的存单,1年期同业存单利率上行幅度较3个月存单更大,1Y-3M利差扩大。反之,如果对于资金变化趋势乐观,则1Y-3M利差缩小。

此外,对未来资金面短期和长期情绪的差别也会造成期限利差的变化。例如2016年12月,流动性收紧叠加政策调整,导致资金成本快速上行,银行为赶在MPA考核(宏观审慎评估体系)政策落地前进一步扩大业务规模,加大了同业存单的发行量。而部分机构对一季度MPA考核结束后的资金面情况较为乐观,不愿意长期负担较高的资金成本,因此短期限同业存单的供给放量,收益率快速抬升并出现1Y-3M利差的倒挂。

《商业银行流动性风险管理办法》中的净稳定资金比例(NSFR)推动银行发行更长期限的同业存单。该办法规定银行净稳定资金不能低于100%,其中发行6个月到1年的同业存单的可用稳定资金系数为50%,而发行6个月及以下的同业存单系数为零。长期限同业存单发行放量将提高1Y-3M利差。

2024年将落地实行的《商业银行资本管理办法(征求意见稿)》,将提高6个月、9个月、1年期同业存单的风险资本成本,而原始期限3个月及以内的同业存单适用于短期债权风险权重不变。该办法落地后,长期限同业存单的需求将相对短期限减弱,或会进一步拓宽存单1Y-3M利差。

作者来自建设银行金融市场部。本文仅代表作者本人观点,与所在单位无关

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

中国房地产·市场版(2020年8期)2020-10-29 05:41:25

智富时代(2019年2期)2019-04-18 07:44:42

债券(2017年8期)2017-09-07 07:20:13

证券市场周刊(2017年28期)2017-08-14 22:02:42

银行家(2017年1期)2017-02-15 20:28:59

债券(2016年6期)2016-05-14 03:12:22

债券(2014年12期)2015-01-04 17:22:40