商业银行与互联网金融企业的竞合定价研究

2023-07-06 01:46:26李常洪王佳洛龚睿韬

会计之友 2023年14期

李常洪 王佳洛 龚睿韬

【摘 要】 互联网金融资本的无序扩张给市场带来了巨大风险挑战,传统商业银行也面临服务缺乏创新、经营成本高等困境。为了有效解决这一问题,文章利用博弈理论模型分析了传统商业银行与互联网金融企业之间的竞合均衡定价策略,并对产品风险、消费者偏好、利润分配比例、产品可替换度、交叉价格系数等进行了敏感性分析。结果表明:传统商业银行与互联网金融企业合作可以有效提升市场效率和自身利润;消费者偏好商业银行时,互联网金融企业应主动寻求合作,而金融产品可替换度较高时,传统商业银行应主动寻求合作;合作模式对消除金融产品风险有积极作用,商业银行可以从互联网金融企业提供的数字代理服务中获得额外利润。此外,双方的合作提高了金融产品的服务水平,也一定程度提高了消费者的效用。

【关键词】 商业银行; 互联网金融; 竞争; 合作; 金融产品定价; 博弈理论

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2023)14-0045-06

一、引言

信息化和网络化提高了生产要素的开放性与流动性,加快了科学技术的普及与扩散,大大提高了经济的紧密性和联动性[ 1 ]。党的二十大报告中指出:深化金融体制改革,建设现代中央银行制度,加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。近年来,我国数字金融迅速发展,互联网金融企业提供了更优质的金融服务[ 2 ],但也出现了金融资本无序扩张的现象[ 3 ]。金融管理部门就垄断、无序扩张、风险管理等问题约谈蚂蚁金服并要求其做出整改[ 4 ];河南村镇银行通过互联网金融企业代理销售金融产品而引发“取款难”问题[ 5 ]。以上事件表明互联网金融发展过程中信用风险管理是非常重要的。传统商业银行有较完善的监管机制和信用体系[ 6 ],其与互联网金融企业的共生发展对金融市场健康发展有重要意义[ 7-8 ]。因此,商业银行和互联网金融企业通过自身优势构建合作战略机制意义非同寻常。

传统商业银行相较于互联网金融企业有三点优势[ 9 ]:网点优势,传统商业银行有广泛的营业网点和完善的基础设备;管理优势,传统商业银行在资产负债管理和金融产品质量评价等方面有丰富的经验;风险控制优势,传统商业银行经过多年的发展,积累了较为成熟的风险评价体系。互联网金融企业在以上方面优势不足。互联网金融企业为传统商业银行推荐其代理的金融产品,传统商业银行为互联网金融企业的销售提供风险控制服务,对金融产品销售创新有重要意义[ 10 ]。

近年来一些学者通过理论分析和实证分析的方法研究金融合作。曾玲玲和孙琳琳[ 11 ]基于宏观视角采用演化博弈的方法研究了商业银行与互联网金融企业的合作。Viktorija和Daiva[ 12 ]采用实证方法研究了波罗的海地区商业银行与互联网金融的合作。陆岷峰[ 13 ]研究了企业数字化与数字供应链金融融合发展的方案并提出建议。Fang等[ 14 ]采用PSM和DID等方法对商业银行和金融科技企业之间的合作进行了实证研究。吕之安等[ 15 ]实证研究了互联网平台与商业银行风险承担的问题。金浩等[ 16 ]通过微分博弈的方法研究了商业银行与金融科技企业之间的合作。周亮和刘黎一帆[ 17 ]研究了互联网金融企业与小微企业的合作模式。上述学者基于宏观角度对企业风险、技术方法等合作问题展开了研究,但很少有学者考虑金融产品销售方面的合作。

本文基于博弈理论分析法,对传统商业银行与互联网金融企业在金融产品销售方面的合作进行了研究。主要贡献体现在:第一,关注金融产品销售过程中消费者偏好、产品价格竞争、金融产品提供商代理费用等因素对传统商业银行和互聯网金融企业的直接影响,而现有文献多关注利益主体之间的宏观状况。第二,基于金融产品的特性,关注互联网金融企业代理金融产品时产生的风险问题。第三,通过建立竞争基准模型与合作模型进行对比分析,运用博弈理论方法研究产品定价和服务策略问题,并对重要参数进行了敏感度分析。

二、问题描述和模型假设

现有理财产品的销售模式总结为:(1)传统商业银行代理销售与自营销售[ 18 ];(2)互联网金融企业代理销售[ 19 ]。传统商业银行在其业务中推荐的理财产品通过自营和代理销售,支付宝与京东金融等互联网金融企业在其APP中推荐的理财产品大都通过代理销售。传统商业银行在资金成本、信用成本、操作成本和政策红利等方面具有绝对优势,体现了“重数量、重投入而轻效益和效率”的发展模式。支付宝与京东金融等互联网金融企业面对传统商业银行的绝对优势只能通过提高活期利率和理财产品收益来抢占市场,谋求生存。当前支付宝等互联网金融企业吸收了越来越多的资金,而传统商业银行呈现存款数量放缓的趋势。

面对这种竞争和冲突,考虑合作模式改善营商环境,从而提出以下问题:(1)在竞争与合作两种情境下传统商业银行和互联网金融企业如何决策?(2)金融产品提供商制定的利润分配比例如何影响传统商业银行和互联网金融企业的利润?(3)传统商业银行与互联网金融企业在何种环境下主动寻求合作最大化自身利益?

基于市场的复杂性,本文考虑传统商业银行与互联网金融企业都通过代理销售理财产品的方式盈利,并做出如下假设:

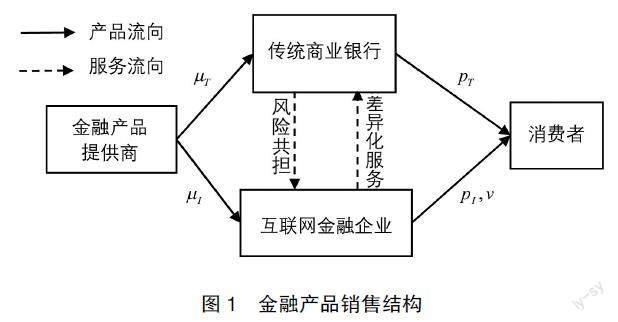

1.市场上存在一个金融产品提供商(S),一个传统商业银行(T),一个互联网金融企业(I),以及消费者群体。他们通过金融产品的定价与服务策略参与竞争从而获得最大利润,如图1所示。

2.市场规模标准化为1,不考虑双方经营过程中的固定成本,?滋T为金融产品提供商对传统商业银行代理销售金融产品抽取的利润比例系数;?滋I为金融产品提供商对互联网金融企业代理销售金融产品抽取的利润比例系数,其中?滋T,?滋I∈(0,1)[ 20 ]。

3.参照Hasiloglu和Kaya[ 21 ]的研究,传统商业银行(T)的需求函数为DT=?琢-pT+?茁pI,其中?琢表示消费者对T的偏好比例,?茁(0<?茁<1)表示交叉价格影响系数,描述了传统商业银行与互联网金融企业推出的金融产品可替换强度。互联网金融企业(I)的需求函数为DI=a(1-?琢)- pI+?茁pT+v。其中:a∈(0,1),表示消费者在I上购买金融产品的安全系数,即a越小,互联网金融企业代理的金融产品风险程度越高;v表示I提供的差异化服务水平;pT、pI分别表示T和I制定的金融产品价格。

4.互联网金融企业(I)提供额外的差异化服务,考虑服务水平与成本为二次函数关系,假设投资成本为1/2kv2,v为互联网金融企业提供的差异化服务水平,k为成本系数。

三、竞争与合作定价策略

(一)商业银行与互联网金融企业竞争模型

考虑传统商业银行(T)和互联网金融企业(I)在竞争情境下的定价策略与服务策略。此时双方的利润函数分别为:

传统商业银行(T)代理销售模式下收入为pTDT,由于金融产品提供商(S)抽取比例为?滋T的收入,因此T的最终利润为(1-?滋T)pTDT。

与传统商业银行相似,互联网金融企业的最终利润为(1-?滋I)pIDI。

最大化式(1)和式(2),T和I在Nash博弈决策情境下的最优策略分别为:

证明:首先求均衡决策的一阶条件■=0,■=0,■=0,可得式(3);其次求其必要性和唯一性,通过■=-2(1-?滋T)<0,以及?仔I关于pI和v的海塞矩阵Hessian=2?滋I-2 1-?滋I1-?滋I -k可知,当满足2k>1-?滋I时,海塞矩阵Hessian严格负定,因此均衡决策唯一存在。

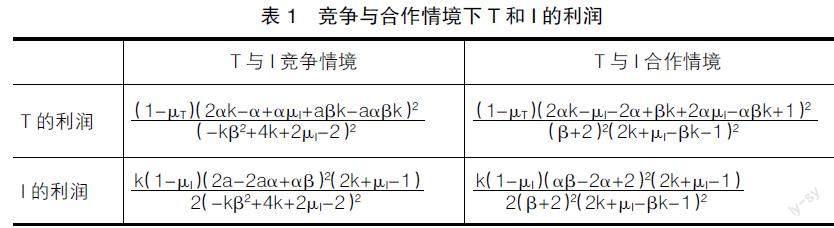

将式(3)代入到式(1)和式(2)即可求得传统商业银行(T)和互联网金融企业(I)在竞争情境下的利润(如表1所示)。

(二)商业银行与互联网金融企业合作模型

考虑传统商业银行(T)和互联网金融企业(I)在合作情境下的定价策略和服务策略。此时双方的利润函数分别为:

传统商业银行(T)在互联网金融企业(I)的协助下额外提供了差异化推荐及售后等服务v,为了区别竞争模型,采用上标C表示合作。

互联网金融企业(I)代理的理财产品具有一定的风险,因此与传统商业银行(T)合作,在T与I合作模式下,I的产品消除了风险,即a=1。

合作模式下,T与I在Nash博弈的最优策略分别为:

证明:与前述证明过程相似,当满足条件2k>1-?滋I时,均衡策略存在且唯一。

将式(6)代入式(4)和式(5)中即可求得传统商业银行(T)和互联网金融企业(I)在合作模式情境下的利润(如表1所示)。

(三)敏感性分析

本部分探究传统商业银行(T)和互联网金融企业(I)在产品安全稳定系数a、代理利润比例参数?滋T和?滋I、消费者偏好?琢、交叉价格影响系数?茁变化时如何影响最优均衡定价策略和利润,设定基准数值a=0.8,?琢=0.5,?茁=0.3,k=10,?滋T=?滋I=0.5(取值满足条件2k>1-?滋I)。

1.产品安全稳定系数a的影响

如图2所示,互联网金融企业代销的金融产品风险程度越低时,即安全稳定系数a越大,T和I的定价水平与服务水平越高,各自的利润也随之增加,最终趋向于T和I合作模式的均衡策略。这说明传统商业银行T和互联网金融企业I在平分市场(即?琢=0.5)的情况下,合作模式的各项指标均优于竞争模式。从图中可以看出pT>pI,这也符合互联网金融企业推出的理财产品利率高于传统商业银行理财产品的现状。因此传统商业银行与互联网金融企业应当寻求合作,减少各自资源的浪费,最终使双方的利润增加。

2.利润分配比例?滋T的影响

如表2所示,探讨金融产品提供商对传统商业银行利润抽取比例?滋T在两种状态下T和I的定价水平、服务策略及利润。当传统商业银行在市场中处于领导水平,金融产品提供商是小微企业(即?滋T=0.2)的情况下,互联网金融企业I的产品价格高于?滋T=0.8时的价格,传统商业银行T的利润高于?滋T=0.8时的利润。因此得出了一个有趣的结论:金融产品提供商S的利润抽取比例上升不仅会减少传统商业银行T的利润,而且会间接影响互联网金融企业I的产品定价水平,但是不会影响其服务策略和利润。

3.利润分配比例?滋I的影响

图3展示了金融产品提供商利润抽取比例?滋I不断增加时,T和I的定價策略、服务策略、利润及双方总利润的趋势。与表2结果不同的是,S对I的利润抽取比例增加时,T和I的均衡定价、服务策略及利润均下降,但是合作模式要优于竞争模式。可以看出当?滋I不断增加时,传统商业银行T的定价策略和利润在竞争与合作两种模式下呈现不同的变化趋势。当T和I处于竞争情境时,?滋I对T的决策和利润影响较小,而T和I处于合作情境时,I为T提供额外服务影响了需求,因此对T的定价策略和利润影响较大,但合作模式始终优于竞争模式。

4.消费者偏好?琢的影响

图4展示了消费者对传统商业银行T偏好?琢不断增加时,T和I定价策略、服务策略、利润及双方总利润的变化趋势。可以看出传统商业银行T合作相对于竞争利润提升规模较小,而互联网金融企业I合作要优于竞争。因此互联网金融企业I应主动寻求与传统商业银行T的合作。双方整体利润会先减少后增加,最终合作模式下的利润水平趋向于竞争模式。

5.交叉价格系数?茁的影响

图5展示了交叉价格影响系数?茁对传统商业银行T和互联网金融企业I定价策略、服务策略、利润及双方总利润的影响。金融产品价格、服务水平以及利润与?茁呈正相关。交叉价格影响系数表示T和I代理的产品可代替程度,例如消费者购买理财产品或贷款时需要选择理财产品的固定投资日期以及出示自身收入水平证明等。很显然,T和I合作情境总体优于竞争情境,这说明传统商业银行与互联网金融企业合作减少了因为竞争而导致的双重边际化效应。

四、研究结论与政策建议

本文通过构建传统商业银行和互联网金融企业在金融产品代理销售模式下的竞争与合作模型,研究了双方在竞争及合作模式下的均衡策略与利润,并基于消费者对双方的不同偏好、金融产品可代替程度、金融产品风险水平以及金融产品提供商的利润收取比例等因素进行了敏感度分析。结论如下:(1)传统商业银行与互联网金融企业合作可以有效减少双重边际效应,提升双方利润。金融产品提供商对传统商业银行的利润抽取比例增加不会影响互联网金融企业的利润,而产品提供商对互联网金融企业的利润抽取比例增加时会减少传统商业银行的收益。(2)互联网金融企业代理的金融产品风险越小,其收益就越大。当传统商业银行与互联网金融企业代理的产品风险程度处于同一水平时,互联网金融企业竞争情境下的定价策略与利润趋向于合作情境,说明双方合作由传统商业银行通过其声誉进行风险共担有利于双方获得更多利润。(3)传统商业银行与互联网金融企业代理的金融产品可替换度越强,双方采取合作策略带来的利润越多。传统商业银行利润提升最为明显,因此传统商业银行在此情境下应主动与互联网金融企业进行合作。

通过上述结论,结合政府、传统商业银行和互联网金融企业三者的视角提出政策建议:(1)政府应提供相应的平台整合资源,鼓励传统商业银行和互联网金融企业合作,以促进资源的高效利用,减少浪费。(2)传统商业银行的利润受互联网金融企业代理费用的影响。当金融产品提供商对互联网金融企业收取的代理费用较高时,传统商业银行主动与互联网金融企业合作可以降低自身的损失。(3)当消费者更偏好传统商业银行时,互联网金融企业应主动寻求合作;当互联网金融企业推出的金融产品可替换度更强时,传统商业银行应主动寻求合作。

【参考文献】

[1] 李延喜,何超,周依涵.金融合作提升“一带一路”区域创新能力研究[J].科研管理,2019,40(9):1-13.

[2] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[3] 李成威,詹卉.金融资本无序扩张与金融自循环:一个文献述评[J].现代经济探讨,2022(10):18-24.

[4] 夏雨,郭凤君,魏明侠,等.基于“蚂蚁金服”事件网评文本的互联网金融监管蕴意挖掘[J].管理学报,2022,19(1):119-128.

[5] 何平,傅竞驰.存款保险介入与村镇银行的监管路径优化[J].学术研究,2022(11):100-108.

[6] 余静文,吴滨阳.数字金融与商业银行风险承担:基于中国商业银行的实证研究[J].产经评论,2021,12(4):108-128.

[7] PAUL RAJ DEVADOSS,SHAN L PAN,JIMMY C HUANG.Structurational analysis of e-government initiatives:a case study of SCO[J]. Decision Support Systems,2002,34(3):253-269.

[8] 彭迪云,李阳.互联网金融与商业银行的共生关系及其互动发展对策研究[J].经济问题探索,2015(3):133-139.

[9] 程建华,舒展.地方金融支持地方实体经济高质量发展的优势与现状分析[J].当代经济研究,2022(8):47-56.

[10] 丁加华,陈珊.金融产品创新助推利率市场化[J].中国金融,2012(15):24-25.

[11] 曾玲玲,孙琳琳.传统银行与互联网金融公司合作策略分析:基于动态演化博弈视角[J].商业研究,2016(6):96-102.

[12] VIKTORIJA SKVARCIANY,DAIVA JUREVICIENE.Factors affecting personal customers' trust in traditional banking:case of the Baltics[J].Journal of Business Economics and Management,2017,18(4):636-649.

[13] 陆岷峰.企业数字化与数字供应链金融融合发展研究[J].会计之友,2022(22):2-9.

[14] FANG YING,YE LI,WEN GUO FENG,et al.Do commercial banks benefit from bank-fintech strategic collaboration?Evidence from Chinese city banks[J].International Journal of e-Collaboration,2022,18(1).

[15] 吕之安,郭雪寒,刘冲,等.第三方合作存款与商业银行风险承担[J].金融研究,2022(9):39-56.

[16] 金浩,安明,卢颖. 微分博弈模型下的金融科技服务合作创新:基于消费者反馈视角[J].南开经济研究,2022(5):145-164.

[17] 周亮,刘黎一帆.互联网金融背景下小微企业融资问题研究[J].会计之友,2020(12):43-47.

[18] 毛德勇,杜亚斌,李鹏.经济增长、货币政策與银行理财产品风险溢价[J].经济问题,2021(10):46-53.

[19] 杨梅,王宗润.金融推荐服务的渠道竞争策略研究[J].中国管理科学,2022,30(9):10-22.

[20] CHENG HSING KENNETH,JUNG KYUNG SUNG,KWARK YOUNG,et al.Impact of own brand product introduction on optimal pricing models for platform and incumbent sellers[J]. Information Systems Research,2022.

[21] HASILOGLU M,KAYA O.An analysis of price,service and commission rate decisions in online sales made through E-commerce platforms[J].Computers & Industrial Engineering,2021,162:107840.

猜你喜欢

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

体育时空(2016年9期)2016-11-10 20:39:18

体育时空(2016年8期)2016-10-25 14:19:44

科学与财富(2016年28期)2016-10-14 22:11:09

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年9期)2016-10-11 17:04:21

大众理财顾问(2016年9期)2016-10-11 16:55:17

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17

意林原创版(2011年5期)2011-07-06 11:29:21