广西马铃薯出口贸易及竞争力变化分析

2023-07-01 13:26范斗文李佳俊李子涵易若兰丁科宇郑虚邓英毅

广东农业科学 2023年5期

范斗文,李佳俊,李子涵,易若兰,丁科宇,郑虚,邓英毅

(1.广西大学农学院,广西 南宁 530004;2.广西农业科学院经济作物研究所,广西 南宁 530004)

【研究意义】广西是我国马铃薯南方冬作区的大区[1],在马铃薯生产种植方面具有气候优势,同时,广西毗邻东南亚,具有发展马铃薯对外贸易的地理区位优势。马铃薯对外贸易作为马铃薯产业链的延伸[2-3],对马铃薯产业的健康发展具有推动作用,因此,结合广西实际情况因地制宜发展马铃薯出口贸易,既能延长马铃薯产业链,推动马铃薯产业的发展[4],又能加深广西对外开放与合作的程度。目前广西马铃薯出口贸易发展迅速,广西逐渐成为我国马铃薯出口贸易的主要省(区)之一。对广西马铃薯出口贸易与出口竞争力的变化进行分析,能更好地了解和掌握广西马铃薯贸易的整体情况与发展趋势,为广西马铃薯出口贸易的发展提出建议。【前人研究进展】关于马铃薯贸易状况研究,大部分学者从国家层面进行分析并提出相关的建议启示[5-11],也有部分学者以省份区域为研究对象,如山东省[12-14]、云南省[15]。目前农产品出口竞争力的测算指标主要有显示性比较优势、国际市场占有率、贸易竞争力指数等,如Tan等[16]采用显示性比较优势指数对中国水产品出口贸易竞争力进行分析发现中国水产品的出口竞争力仅为中等水平,张玉胜等[17]采用国际市场占有率研究中国马铃薯出口贸易发现其国际市场占有率偏低,黄凤玲等[6]采用贸易竞争力指数分析发现中国马铃薯从2002年起具有较强的出口竞争优势。商品出口价格也能反映产品的出口竞争力,如王刻铭等[18]认为中国茶叶出口价格先降后升,表明茶叶价值受国际市场认可。【本研究切入点】目前马铃薯贸易研究主要集中在国家与国家之间的贸易状况及影响因素分析,较少涉及省(区)马铃薯出口贸易,更鲜有关于广西马铃薯出口贸易的研究;采用宏观角度的贸易竞争力衡量指标,能较清晰地反映农产品贸易竞争力的变化,但缺乏如出口价格等微观指标,且多数研究缺乏研究对象间的横向对比,难以全面整体分析贸易竞争力的状况。【拟解决的关键问题】本研究分析广西马铃薯出口贸易状况与其在中国马铃薯出口贸易中的地位,采用宏观与微观相结合的测算指标探讨广西马铃薯出口竞争力的变化并与其他马铃薯出口大省和马铃薯出口大国对比,从而整体把握广西马铃薯出口贸易的发展历程,并针对马铃薯出口贸易存在的问题提出相关建议。

1 广西马铃薯出口贸易变化分析

1.1 广西马铃薯出口贸易时序变化

2001—2009 年广西马铃薯出口额和出口量变化浮动大,出口贸易规模整体较小且贸易不稳定。其中,出口额除2003、2008 和2009 年外,其余年份均低于100 万美元,出口量仅在2003 年达到1 万t。出口额和出口量在2001—2003 年呈快速上升趋势,2003 年之后迅速下降,在2007 年降到最低,仅分别2.43 万美元、166.13 t;2008 年出口额升至123.39 万美元,但2009 年又下降至118.85 万美元(表1)。

表1 广西马铃薯出口额与出口量变化Table 1 Changes of potato export amount and quantity in Guangxi

2009 年开始广西马铃薯出口贸易呈快速上升趋势,贸易规模迅速扩大。2009 年马铃薯出口额为118.85 万美元,2010 年升至451.78 万美元,增长了280%,出口量也由3 842.09 t 增长至13 863.65 t,增长了261%。2010—2017 年是广西马铃薯出口贸易快速发展的时期,2017 年出口额增至10 070.21 万美元,年均增幅97.98%,出口量增至85 154.97 t,年均增幅65.89%;2017 年后出口额与出口量呈波浪式浮动,整体呈下降趋势但保持较高水平。

1.2 广西马铃薯出口贸易在中国的地位

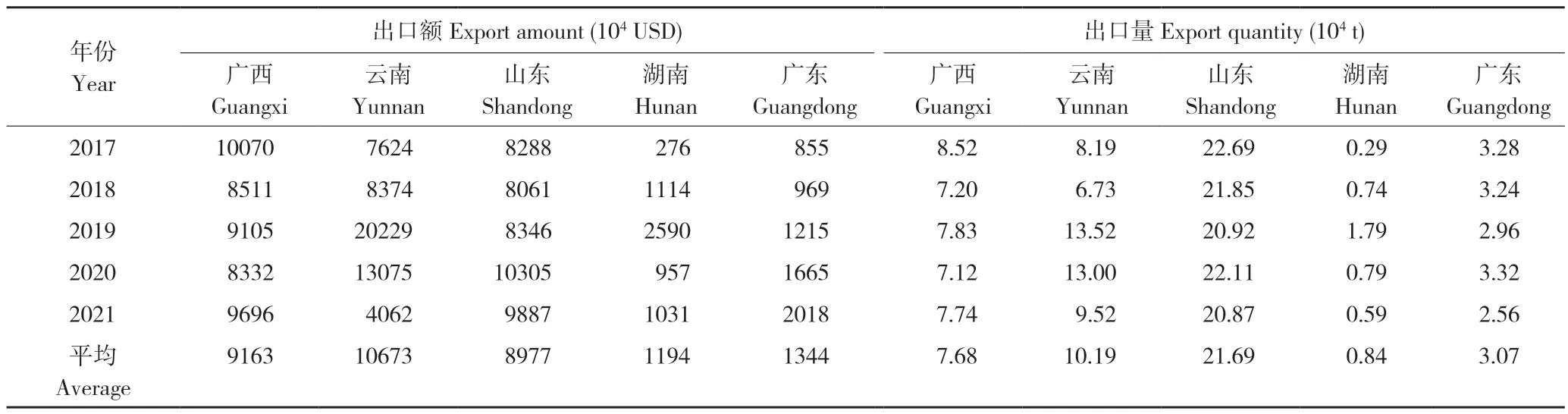

近年来中国马铃薯出口贸易较大的省(区)有广西、云南、山东、湖南、广东等[1]。2017、2018 年广西马铃薯出口额分别为10 070 万美元、8 511 万美元,同时期出口额居全国第一(表2);2019 年广西马铃薯出口额被云南超过,出口额居全国第二;2020 年,广西、云南、湖南等省份马铃薯出口额与出口量均有下降,山东、广东上升,广西马铃薯出口额降至全国第三;2021 年广西马铃薯出口额超过云南,上升至全国第二。

表2 中国马铃薯出口贸易规模前5 省区的出口额与出口量Table 2 Export amount and quantity of the top 5 provinces in China’s potato export trade scale

从2017—2021 年马铃薯年均出口额来看,广西、云南、山东3省(区)保持较大的马铃薯出口额,广西马铃薯出口额总体处于全国第二。但是在马铃薯出口量方面,山东2017—2021 年均出口量为21.69 万t,稳居全国第一;广西年均出口量为7.68万t,位居全国第三。总体上看,广西、云南、山东3 个省(区)是中国主要马铃薯出口大省(区)。

2 广西马铃薯出口竞争力分析

2.1 显示性比较优势

显示性比较优势,即通过考察某种商品在其所在区域所有产品出口中所占的比重与全球该比重的对比,反映该区域中该商品的国际竞争力[16]。计算公式为:

式中,RCAij表示i区域第j种商品的显示性比较优势;Xij表示i区域j商品的出口额;Xit表示i区域总商品的出口额;Xwj表示全球j商品的出口额;Xwt表示全球总商品的出口额。当RCA>2.5 时,表示具有极强的国际竞争力;当1.25 ≤RCA≤2.5 时,表示具有较强的国际竞争力;当0.8 ≤RCA≤1.25 时,表示具有一定的国际竞争力;当RCA<0.8 时,表示没有国际竞争力。

由表3 可知,2001—2009 年广西马铃薯的显示性比较优势处于较低水平,与其他商品相比广西马铃薯产品出口不具备国际竞争力。在此阶段,广西马铃薯销售地以国内为主,仅有少量马铃薯通过边境小额贸易出口国外,尚未形成国际竞争力。2010 年中国-东盟自由贸易区建立,且中国-东盟博览会、中国-东盟商务与投资峰会落户广西南宁,广西马铃薯开始大规模出口东南亚。2010—2014 年,广西马铃薯显示性比较优势由0.792 上升至5.127,年均增长率达78.4%。2010—2021 年广西马铃薯显示性比较优势平均值3.464,表明马铃薯具有很强的出口竞争力,形成了较强的国际竞争力。

表3 各省区和国家马铃薯显示性比较优势Table 3 Revealed comparative advantage of potato in various provinces and countries

2001—2009 年云南、山东马铃薯显示性比较优势大于广西。2010—2021 年,云南显示性比较优势平均值达6.61,国际竞争力整体上大于广西,山东平均值为0.647,国际竞争力小于广西。因此,与云南、山东这两个马铃薯出口大省相比,总体上广西马铃薯显示性比较优势强于山东,弱于云南。

国际上马铃薯出口贸易额较大的国家主要有荷兰、比利时、美国、法国等。2001—2021 年荷兰马铃薯显示性比较优势>5,比利时>3,两者均高于同时期的广西。与法国和美国相比,广西马铃薯显示性比较优势先低后高。2001—2021年法国马铃薯显示性比较优势>1.25,美国年平均值为1.427,具有较强的国际竞争力,但广西2011 年、2012 年开始相继超过美国、法国。

2.2 国际市场占有率

国际市场占有率,指一个国家或地区的出口总额占世界出口总额的比重,该指标可以反映一国某产业或产品的国际竞争力或竞争地位的变化,比例提高说明该国该产业或产品的出口竞争力增强[19]。一个产业的国际竞争力大小,最终表现在该产业的产品在国际市场上的占有率[20]。计算公式为:

式中,Xij表示i区域j商品的出口额,Xiw表示世界商品的出口额。i区域马铃薯市场占有率=i区域马铃薯出口额/世界马铃薯出口额。

由表4 可知,2001—2009 年广西马铃薯的国际市场占有率变化浮动小,且均低于0.024%,平均国际市场占有率仅0.0096%,表明广西马铃薯出口竞争力弱,国际份额小;2010—2021 年广西马铃薯的国际市场占有率快速上升,仅2010 年就同比增长296%,2017 年时达到最高(0.832%)。从2017 年开始广西马铃薯的国际市场占有率呈现小幅下降趋势,但2017—2021 年的平均国际市场占有率保持在0.731%的高水平,表明广西马铃薯国际市场占有率在2010 年中国-东盟自由贸易区正式建立后显著提升。云南和山东是中国马铃薯出口大省,国际市场占有率相对较高。与云南相比,2001—2012 年广西马铃薯国际市场占有率低于云南,2012 年开始超过云南,但2019 年云南马铃薯国际市场占有率骤升至1.4645%,超过广西的0.6599%,2021 年时下降至0.3358%。与山东相比,2001—2014 年广西马铃薯国际市场占有率低于山东,2014 年开始超过山东。广西马铃薯国际市场占有率相比于云南和山东保持着较稳定上升趋势,2021 年广西已成为中国马铃薯国际市场占有率最高的地区。

表4 各省区和国家马铃薯国际市场占有率(%)Table 4 International market share of potato in various provinces and countries (%)

国际上,荷兰马铃薯常年保持国际市场占有率第一,占全球20%以上的马铃薯出口份额,其次为比利时、美国、法国。我国马铃薯的国际市场占有率在2001—2021年大幅提升,2021年达3.4782%,但仍与上述4 个马铃薯贸易大国有较大差距。广西作为中国马铃薯出口大区,近年来国际市场占有率虽有大幅提升,但远不及荷兰等国家。

2.3 出口价格

出口价格的变化可反映该产品的议价能力和国际市场对该国商品出口的需求强度,也可间接反映出口产品的质量[21],计算公式为:

式中,PRIi表示i地区马铃薯产品出口价格,Xi表示i地区马铃薯产品出口额,Xq表示马铃薯产品出口数量。为保证指标的可对比性,采用各地区和国家鲜或冷藏马铃薯的出口价格进行分析。

由表5 可知,广西马铃薯出口价格经历了3 个时期的变化。2001—2007 年马铃薯出口价格较低,基本在0.1 美元/kg 左右浮动;2008—2013 年出口价格快速上升,由2008 年的0.257 美元/kg 上升至2013 年的0.605 美元/kg,价格上涨134.92%;2014—2021 年出口价格处于高位,年平均价格1.207 美元/kg,仅2014 年的出口价格就同比增长132.1%。2014 年以后广西越来越多的地区利用冬至闲田种植生产冬种马铃薯,能够早于其他马铃薯作区上市和出口,因此广西马铃薯出口价格也随之上升,广西马铃薯出口价格进入“1 美元/kg”时代。

在我国3 个主要马铃薯出口省(区)中,广西和云南马铃薯出口价格上升幅度较大。2001—2009 年马铃薯出口价格以山东最高,广西次之,云南最低;2010—2013 年广西和云南马铃薯出口价格迅速上升,尤其在2014—2020 年的平均价格分别为1.125、0.946 美元/kg,而山东则处于较低水平,年平均价格为0.294 美元/kg。

国际上主要马铃薯出口国家的马铃薯出口价格呈小幅度上升趋势,2001—2021 年荷兰、比利时、美国、法国出口价格年平均增长率分别为5.53%、5.57%、3.12%、5.32%,出口价格均低于0.5美元/kg。2012—2021 年广西马铃薯出口价格超过上述4 个国家,且形成一定价差,表明广西马铃薯的价值在国际市场上高于其他马铃薯出口国。

3 广西马铃薯出口贸易发展存在的问题

3.1 广西马铃薯出口市场集中且单一

虽然广西马铃薯出口贸易额在数据观察期内增长迅速,但从中国海关统计数据来看,广西马铃薯100%出口至越南,而同时期云南马铃薯主要出口地有中国香港、越南、泰国等,山东马铃薯主要出口地区有马来西亚、日本、菲律宾等(表6)。与云南和山东相比,广西马铃薯出口地区单一,出口市场过于集中,出口市场风险较大;中国-东盟自由贸易区的建立提升了广西马铃薯显示性比较优势和国际市场占有率,但这种提升作用仅依靠对越南一个国家的出口贸易,广西马铃薯出口竞争力进一步提升面临着对东南亚其他国家的市场开发不足、与亚洲其他国家进行马铃薯贸易的渠道不畅通的问题。

表6 各省(区)2021 年马铃薯出口区地概况Table 6 Overview of potato export areas in various provinces (districts) in 2021

3.2 广西马铃薯出口产品单一且产品附加值低

广西和云南马铃薯出口产品以鲜或冷藏马铃薯为主,而山东马铃薯出口产品中,鲜或冷藏马铃薯占45.83%,非醋方法制作或保藏的冷冻马铃薯约占约30.15%,此外还有其他形式的马铃薯出口产品。国际上马铃薯贸易大国荷兰、比利时和美国出口产品主要为非醋方法制作或保藏的冷冻马铃薯,此类产品多用于食品加工行业,可产生较大的经济效益(表7)。广西出口的鲜或冷藏马铃薯是一种初级农产品,其产品附加值不高,与其他马铃薯产品相比不具竞争力。与山东和国外马铃薯出口大国相比,广西马铃薯出口面临着产品单一、产品附加值低和出口结构不合理的问题。

表7 2021 年各省区和国家马铃薯不同产品出口额占比(%)Table 7 Proportion of potato export amount of different products in various provinces and countries in 2021(%)

4 结论与建议

4.1 结论

2001—2009 年广西马铃薯出口贸易整体规模较小,年均出口额仅58.03 万美元;2010—2017年广西马铃薯出口贸易快速发展,出口额和出口量年均增幅分别达到97.98%和65.89%。2017—2021 年广西马铃薯年均出口额和出口量分别为9 163 万美元、7.68 万t,出口额与出口量居全国第二、第三的位置,总体上看,广西、云南、山东为中国主要马铃薯出口大省(区)。

通过显示性比较优势、国际市场占有率、出口价格3 个指标对2001—2021 年的广西马铃薯出口竞争力进行测算并与云南、山东以及国际上主要马铃薯出口国对比,结果显示从2010 年中国-东盟自由贸易区正式建立开始,广西马铃薯竞争力由较弱发展到较强,其中2010—2021 年的年平均显示性比较优势达3.464,竞争力强于山东、美国、法国,弱于云南、荷兰、比利时,但显示性比较优势的提升主要依靠出口越南;国际市场占有率在2017 年达8.32‰,居全国第一,但远低于其他马铃薯出口大国;出口价格从2014 年开始超过1 美元/kg,高于同时期其他地区和国家,侧面反映广西马铃薯在国际市场上的价值有所提升。

广西马铃薯主要出口地为越南,马铃薯出口市场过于集中,存在单一市场、风险较大的问题,虽然中国-东盟自由贸易区正式建立推动了广西马铃薯出口的发展,但广西对东南亚其他国家的市场开发不足;广西马铃薯出口产品以鲜或冷藏马铃薯为主,相对于冷冻马铃薯、马铃薯淀粉等产品,鲜或冷藏马铃薯附加值较低,出口的马铃薯产品过于单一,出口结构不合理。

4.2 建议

4.2.1 充分借力中国-东盟自由贸易区、“一带一路”、广西自由贸易试验区建设等国家战略发展马铃薯出口贸易 中国-东盟自由贸易区内的国家在农产品方面全面实行零关税[22],自贸区成员国之间的商品贸易关税、税收减免政策,以及政府间的友好合作交流,不断吸引广西马铃薯产品走出国门,广西应以此为契机,加强与东南亚国家交流合作,将广西马铃薯出口贸易推向新的高度;“一带一路”连线中亚、西亚等多个国家,陆上商贸更为便捷,利用中欧班列扩展与沿线中亚、西亚国家的马铃薯外贸,扩大贸易市场以分散贸易市场过于集中的风险;利用2019年中国(广西)自由贸易试验区出口商品优惠税收和海关特殊监管政策[23],减少贸易成本与风险,创造更多马铃薯外贸利润以扩大外贸规模。

4.2.2.打造中国马铃薯出口东盟的交易平台 一方面要充分利用广西冬种马铃薯错时上市的生产优势和广西有陆路和海路与东盟国家相通的地理优势,另一方面利用东盟国家人口众多、马铃薯消费量大的特点,通过广西多个海关口岸打通从广西本土直接出口东盟的营销途径;还要利用东盟博览会永久落户南宁等优势,打造中国马铃薯出口东盟大市场的交易平台,实现国内国外双轮驱动,从整体上推动广西乃至全国马铃薯出口贸易的发展。

4.2.3 加强冷链物流建设,发展加工食品贸易,打造马铃薯品牌 加强基础冷链设备建设,为马铃薯和其他蔬菜水果提供冷藏冷冻保存条件,为出口贸易提供物流冷链保障。加大力度支持马铃薯工业化生产,发展马铃薯淀粉、细粉和马铃薯制食品等产品,丰富马铃薯出口产品种类。加强科技成果产学研一体化建设,推动马铃薯米粉、米线的研发,建设打造知名马铃薯产品品牌,提升马铃薯产品的出口竞争力。

猜你喜欢

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

消费导刊(2018年10期)2018-08-20

中国有色冶金(2018年1期)2018-02-01

消费导刊(2017年15期)2017-11-07

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10

中国工程咨询(2012年12期)2012-01-28