电化学储能电站财务评价参数及盈利能力分析

2023-07-01 07:12:50仲雅娟李兴才

上海节能 2023年6期

仲雅娟 李兴才

1.上海电力设计院有限公司

2.上海能源科技发展有限公司

0 引言

伴随着我国碳达峰、碳中和目标的不断推进,火力发电等传统电力在我国电力供给市场所占份额呈逐年下降趋势,新能源清洁发电技术将成为我国未来电力供应市场的中坚力量[1]。近年来,随着储能电池技术的不断发展,储能电站在电力系统中承担的负荷调节、配合新能源接入、弥补线损、功率补偿、提高电能质量、孤网运行、削峰填谷等作用逐渐显现,因此,储能技术未来在提升能源资源供应保障能力和加快建设新能源供给消纳体系等方面具有较广泛的应用。

1 电化学储能电站概述

按照储能的技术分类,可分为物理储能和化学储能两种。目前一般应用较多的是抽水蓄能、飞轮蓄能、熔融盐储热、超导电磁蓄能以及电化学储能、氢气储能等多种形式[2]。在上述储能类型中,电化学储能具有技术成熟,建设周期短,产品功率和容量可根据不同应用需求灵活配置,充放电响应速度快等优点,因此在电网调峰调频中应用广泛。电化学储能主要通过电池内部不同材料间的可逆电化学反应实现电能与化学能的相互转化,通过电池完成能量储存、释放与管理,目前电化学储能电站一般采用磷酸铁锂电池组。

2 电化学储能电站建设投资分析

按照建设工程总投资划分,储能电站总投资一般由固定资产投资和流动资产投资组成。其中,固定资产投资又分为工程建设投资和建设期利息组成,各项费用组成见图1所示。

图1 储能电站总投资组成

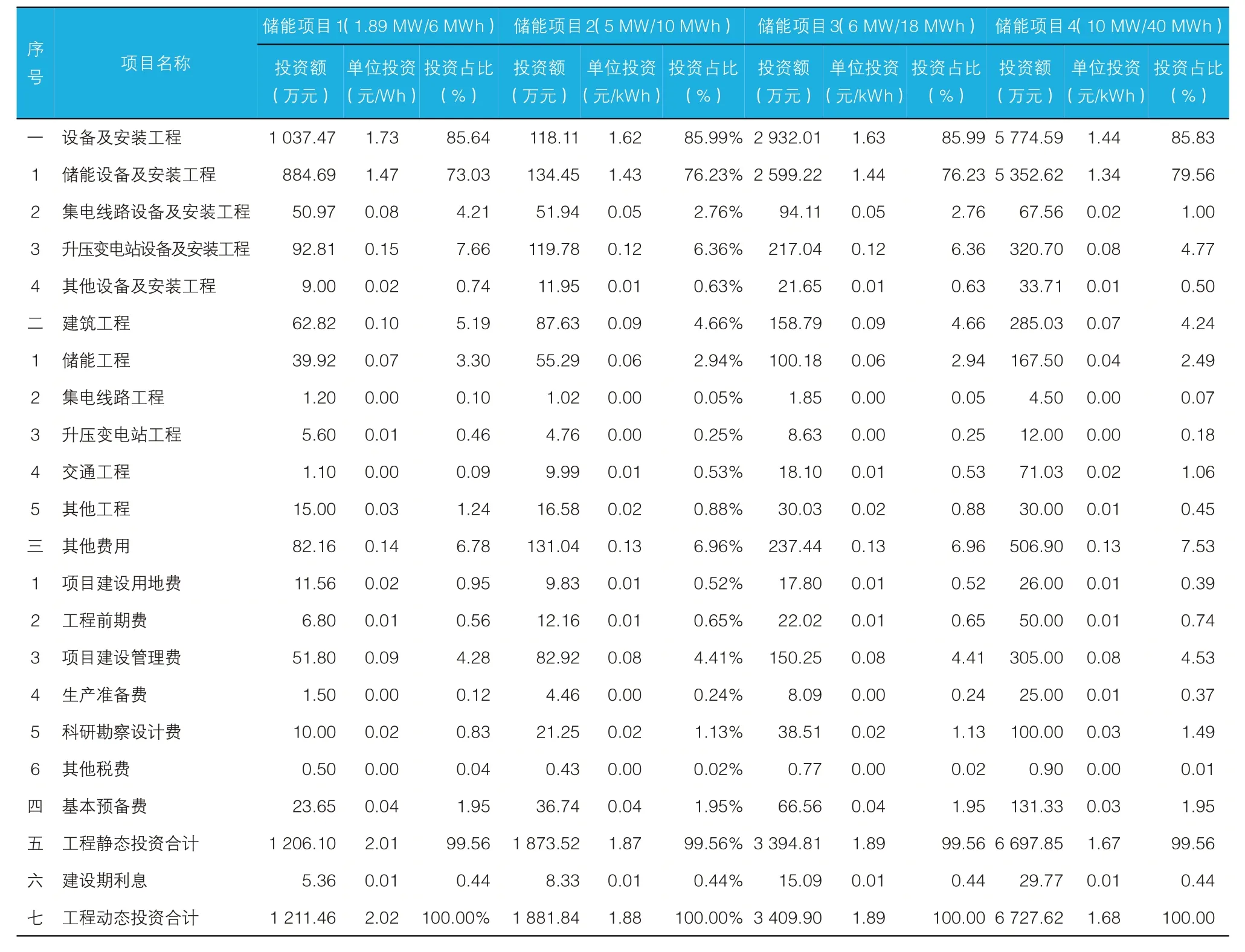

本文统计了四个典型分布式电化学储能电站的建设投资相关数据(详见表1)。

表1 典型分布式电化学储能电站建设投资组成

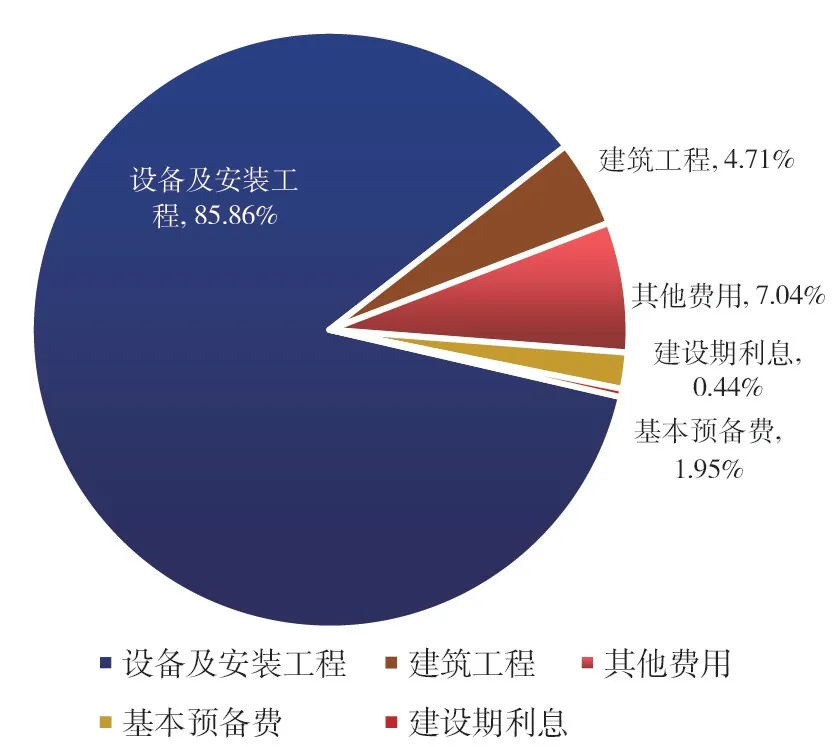

对四个典型储能项目各分项投资求平均值,可得到储能项目建设总投资占比分布(见图2)。由图2 可知,组成储能项目建设总投资的主要部分是储能设备及安装工程,占项目建设总投资的85.36%,其次是其他费用和建筑工程费,分别占项目建设总投资7.04%和4.71%。

图2 储能项目各部分占比

3 电化学储能电站总成本费用组成

总成本费用包括折旧费、修理费、工资及福利费、保险费、材料费、用电费用、摊销费、利息支出和其他费用等[3]。

1)折旧费。折旧费指根据电站固定资产原值,剔除不提折旧的固定资产因素,按照规定的残值率和折旧方法计算提取的折旧费用。储能电站折旧年限一般取20 年,残值率取3%。我国允许的折旧方法主要有平均年限法、工作量法、双倍余额递减法和年数总和法,在储能电站经济评价中,一般采用年限平均法计算折旧费,计算方法见式(1)。

2)职工工资、福利费及其他。职工一般指储能电站现场集控运行人员,主要包括运行和维护人员、生产管理人员,职工工资标准参照不同区域的平均人工成本取定,福利费、劳保统筹和住房基金参考地方标准计列,一般可按年工资的60%计列。

3)修理费。修理费是指为保持固定资产的正常运转和使用,充分发挥使用效能,对其进行必要修理所发生的费用。储能电站修理费每年取固定资产原值的0.6%。

4)材料费。材料费指对出现故障的电芯、电池模组、电池簇更换时产生的材料购买成本。

5)保险费。保险费是指项目运行期的固定资产保险,包含财产一切险和机器损坏险。储能电站保险费取固定资产原值的0.25%。

6)其他费用。其他费用是指不包含在上述费用中的其他制造费用、其他管理费用和其他营业费用。

7)利息支出。利息支出为固定资产和流动资金等在运行期应从成本中支付的借款利息,固定资产投资借款利息依各年还贷情况而不同。

8)用电费用。用电费用是储能系统为整个项目的正常运转或增值而消耗电量引起的成本费用,是构成储能电站经营成本的最主要费用。用电费用包括充电电费和站用电电费,计算方式见式(3)~(5)所示。

9)维持运营投资。磷酸铁锂电池具有能量密度高、循环次数较多、电池成本较低、综合性能较其他材料电池高等优点,因此,储能电站一般采用磷酸铁锂电池作为储能单元。一般而言,当磷酸铁锂电池有效容量衰减到50%~60%时经济性将达到临界点,应及时进行电池更换,更换电池投资属于固定资产投资,应计提折旧费。

4 电化学储能电站收益组成

电化学储能电站主要的收益来源包括放电收益、其他收益和税收优惠,放电收益是电站收益的主要来源。

4.1 放电收益

储能项目主要收益来源于电池充放电价差,对于实行分时电价的项目而言,峰谷电价差越大,项目收益越明显。储能电池放电收入计算模型见式(6)和式(7)。

1)衰减系数。由于磷酸铁锂电池活性锂和负极材质的损失[4],导致电池容量在使用过程中发生衰减,据相关文献研究,磷酸铁锂电池在80%放电深度的工况下,循环4 500 次仍能保持75%以上的容量[5],因此,可推算磷酸铁锂储能电池年衰减系数为2%~3%。

2)放电深度(DOD)。放电深度是指电池放电量与电池额定容量的百分比,目前磷酸铁锂电池放电深度一般可达80%~90%。

3)放电系统效率。放电系统效率与线路损耗、PCS 放电效率、电池效率等因素有关,其取值一般为80%~90%。

4.2 其他收益

储能电站其他收益主要是政府补贴收入和共享储能租赁收入。目前政府补贴政策各地均有所区别,大部分地区以有效响应电量乘以补贴电价为依据进行储能项目补贴,个别地方以一次性补贴的形式进行项目扶持,项目能否享受到相关的补贴和收益还应根据项目所在地实际情况区别对待。共享储能是由第三方投资建设,新能源场站租赁相应的容量,储能电站可以通过容量租赁费和参与辅助服务市场获得收益,提升经济性。

4.3 税收优惠

电化学储能电站税收能否依据风电和光伏等新能源发电执行,目前还存在较大的不确定性。根据财政部、税务总局、国家发展改革委印发《关于延续西部大开发企业所得税政策的公告》,自2021 年1 月1 日至2030 年12 月31 日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税[6],目前仅有陕西、甘肃、宁夏回族自治区、内蒙古自治区、新疆维吾尔自治区等5 省区将电化学储能项目纳入产业目录,因此储能项目是否享受该政策应以项目所在地发布的具体政策为准。

5 盈利能力分析

盈利能力分析是衡量一个项目在计算期的盈利能力和盈利水平。盈利能力指标一般包括项目投资回收期、内部收益率、项目资本金净利润率和经济增加值等指标。

5.1 指标计算

2)内部收益率(IRR)。内部收益率是指使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。根据衡量角度的不同,内部收益率又分为项目投资财务内部收益率和项目资本金财务内部收益率。计算公式见式(9)。

式中,IRR——内部收益率;

NPV1、NPV2——分别为折现率i1和i2对应的净现值。

3)项目资本金净利润率(ROE)。资本金净利润率表示项目资本金的盈利水平。资本金净利润率高于同行业的净利润率参考值或确定的基准资本金净利润率,表明用项目资本金净利润率表示的项目盈利能力满足要求。计算公式见式(10)。

式中,NP——项目达到设计生产能力后正常年份的年净利润或运营期内年平均净利润。

EC——项目资本金。

4)经济增加值(EVA)。EVA(Economic Value Added)意为“经济附加值”,又称经济利润、经济增加值,等于项目的税后营业净利润减去债务和股权成本,是所有成本被扣除后的剩余收入[7]。其核心是资本投入是有成本的,项目的盈利只有高于其资本成本(包括股权成本和债务成本)时才会为股东创造价值。EVA 是一种全面评价项目经营者有效使用资本为股东创造价值的能力,是体现最终经营目标的经营业绩考核工具,也是项目价值管理体系的基础和核心。计算公式见式(11)。

5.2 实例计算

1)盈利能力分析

根据相关资料,本文确定了上述四个典型储能项目经济评价主要边界条件,重点计算了项目投资回收期(税后)、项目投资财务内部收益率(税后)、项目资本金财务内部收益率、项目资本金净利润率和经济增加值5个盈利能力指标(见表2)。

表2 典型储能项目各盈利能力指标

由表2 可知,电化学储能项目投资回收期平均为9.29 年。项目投资财务内部收益率(税后)平均为6.72%,高于行业内部基准收益率(5%)。项目资本金财务内部收益率平均为10.11%,高于资本金基准收益率(8%)。项目资本金净利润率平均为20.14%,经济增加值平均为1 829.33 万元,因此项目财务评价可行。

2)敏感性分析

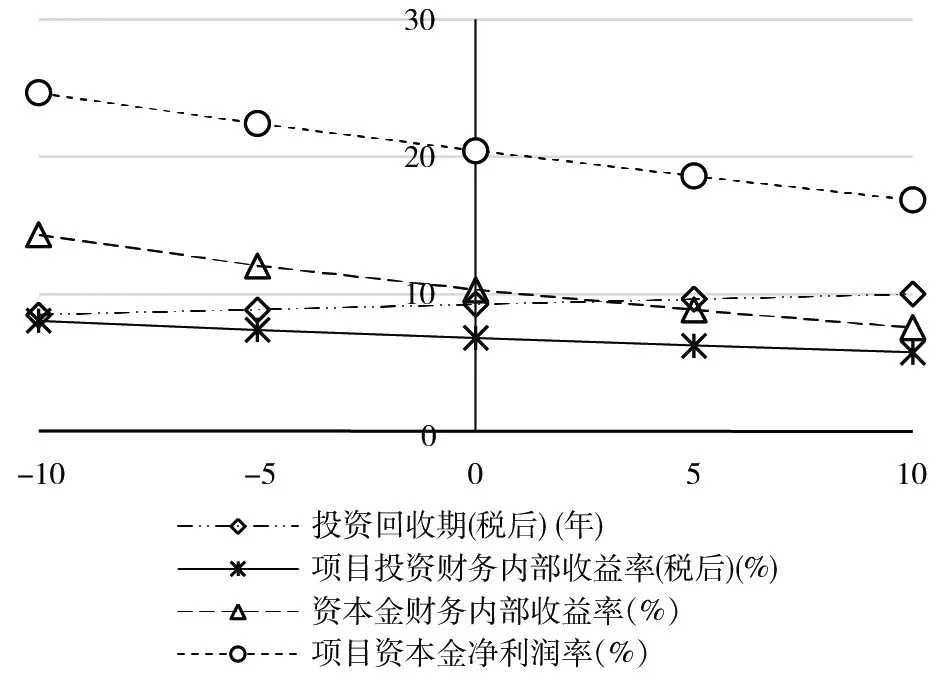

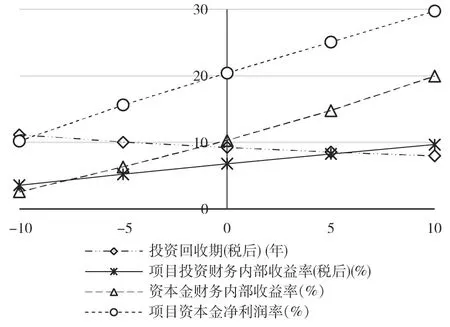

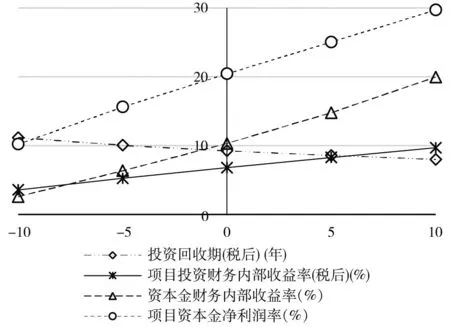

储能项目财务评价敏感性分析,是指考虑建设投资、放电量、储能放电电价等不确定因素单独变化时,对投资回收期、项目投资财务内部收益率、资本金财务内部收益率、项目资本金净利润率等财务指标的影响。在其他因素不变的情况下,当建设投资、放电量、放电电价分别单独发生变化时,项目投资内部收益率(税后)、项目资本金财务内部收益率和项目资本金净利润率与放电量和放电电价保持同向变动,与建设投资保持反向变动。投资回收期与建设投资保持同向变动,与放电量和放电电价保持反向变动。在以上各盈利指标中,项目资本金净利润率和项目资本金财务内部收益率对变动因素呈现较高敏感性,投资回收期对变动因素敏感性程度最低,其波动关系见图3~图5所示。

图3 建设投资变化分析

图4 放电量变化分析

图5 储能放电电价变化分析

6 结语

本文选取了四个典型的电化学储能工程,对各电站建设投资进行分析,发现组成储能电站静态投资最主要部分是储能设备及安装工程。对储能电站运营成本进行分析,确定了主要的总成本费用名目及其取值标准。从储能放电量收益、其他收益和税收优惠等方面分析了储能电站主要的收入来源及计算方式。计算了四个典型工程的投资回收期、项目投资财务内部收益率、资本金财务内部收益率、项目资本金净利润率和EVA 等盈利指标,发现电化学储能电站具有较好的财务可行性,在此基础上,从建设投资、放电量和放电电价三个方面进行敏感性分析,确定了变化因素与盈利能力指标之间的波动关系。

猜你喜欢

中学生数理化(高中版.高考理化)(2021年4期)2021-07-19 09:03:04

经济研究导刊(2020年12期)2020-06-03 02:32:46

表面工程与再制造(2019年6期)2019-08-24 06:40:08

财税月刊(2018年7期)2018-10-27 05:18:54

中国管理信息化(2018年15期)2018-10-22 09:54:06

资源节约与环保(2018年1期)2018-02-08 02:18:27

池州学院学报(2017年3期)2017-10-16 01:38:37

中国市场(2017年12期)2017-05-04 07:41:32

海外星云(2015年17期)2015-03-17 01:30:45

现代企业(2015年2期)2015-02-28 18:45:25