论欧盟“市场扭曲”的立法实践及我国应对之策

2023-06-30 06:45:02王永杰时茹姻

安徽商贸职业技术学院学报 2023年2期

王永杰,时茹姻

论欧盟“市场扭曲”的立法实践及我国应对之策

王永杰,时茹姻

(浙江理工大学 法政学院,杭州 310018)

为规避《中国入世议定书》第15条到期WTO成员不得对华适用替代国方法,欧盟修订了反倾销法,并引入了“市场扭曲”概念。欧盟的“市场扭曲”规则是否与WTO的相关规定相一致,需要从立法的合规性与实践运用的合规性两个方面进行法教义学解读和实证分析。通过对欧盟对华反倾销实践的分析,欧盟反倾销法修正案中“市场扭曲”规则与以往的“替代国”规则并无不同,虽然该规则不具有强制规范效力,但欧盟在适用该规则于具体案件中时可能违反了多项WTO规则,我国政府和企业可以从事前预防、事中应诉和事后补救多方面进行应对。

市场扭曲;替代国规则;正常价值;《入世协定书》第15条;反倾销

随着《中华人民共和国加入世界贸易组织议定书》(以下简称《入世议定书》)第15条的到期终止,欧盟在反倾销调查中将不能对我国继续适用“替代国规则”。欧盟不愿承认我国市场经济地位,如果不修改《反倾销基本条例》(以下简称《基本条例》)而继续对我国适用“替代国规则”必然受到WTO规则的挑战。欧洲议会要求欧盟委员会保证我国《入世议定书》第15条替代国条款失效后仍然可以对其适用“替代国规则”。[1]于是,欧盟另辟蹊径,不再区分市场经济国家与非市场经济国家,转而提出了“市场扭曲”概念,并在2017年通过了《基本条例》修正案,为“市场扭曲”提供了法律依据。

对此,国内外学者开始对《入世议定书》第15条效力进行解读。以国外学者Bernard O’Connor为代表认为我国该条到期终止后不应自动取得市场经济地位[2]192,而我国学者管健、张丽英等人纷纷提出欧盟该做法涉嫌违反WTO诸多规则[3-4],同时对此现状提出了相应的建议。关于欧盟对我国适用“市场扭曲”的实践分析较少,只有少部分学者提出要探究欧盟的“市场扭曲”规则的合法性,并没有具体分析“市场扭曲”规则在案例中的运用。

鉴于此,本文通过法教义学解读并实证分析“市场扭曲”规则在具体案例中的运用,试图回答以下问题:第一,欧盟“市场扭曲”概念与适用条件是否符合WTO规定?第二,从欧盟在反倾销调查实践来看,可以总结出哪些结论?通过回答以上问题,力图寻找出我国在反倾销调查应对过程中,可以从事前、事中、事后分别采取哪些对策,为我国应对欧盟反倾销贸易争端提供理论参考。

一、欧盟增订“市场扭曲”规则的背景与立法过程

(一)欧盟增订“市场扭曲”规则的背景

关于替代国到期终止后我国是否可以自动取得市场经济地位,以及能否继续对我国适用“替代国规则”存在争议,学界主要存在以下观点:第一种是以Bernard O’Connor为代表,认为2016年12月11日到期失效的仅涉及第15条(a)(ii)条,第15条序言及(a)(i)条仍然有效,即“替代国规则”仍然适用[2]194;第二种观点认为我国应在2016年12月11日之后自动取得市场经济地位,理由是如果认为(a)(i)条目继续有效的话,则会使我国承担国内市场经济地位的证明责任,则第15条(d)项也就失去了意义,违背条约解释“全部有效原则”。第三种观点认为第15(a)(ii)条终止后,其他成员不得再推定认为我国为一个非市场经济体,即进口国调查机关不得将我国企业证明其所在行业具备市场经济条件作为授予其正常待遇的前提条件。[5]从立法原意上看,我国是为了换取加入WTO的机会才愿意承担15年有效期限内可能遭受不平等待遇的结果。对该条款的解释不仅要看该条款本身的文字,还要联系上下文及宗旨,才能做出合理、善意的解释。第15条是一个整体,不可割裂其款项的内在联系。其(d)项规定,无论如何(in any event),这就意味着不论我国市场经济地位是否被承认,该条款到期终止后欧盟都不能再采用“替代国规则”计算正常价值。[6]

学界对第15条效力的争论对欧盟官方立场产生了重要影响,欧盟长期将我国视为反倾销措施的最大目标国,对我国的政治经济体制始终持有异议,认为我国的产业政策、市场竞争等领域存在不正常的管理手段,为我国出口企业创造了不公平的竞争优势,所以其始终坚持将反倾销作为抵消我国产品对其产业造成冲击的重要手段。欧盟在召开多次会议之后取消了现行反倾销法中的非市场经济国家名单,引入了“市场扭曲”概念,企图以“市场扭曲”作为适用“替代国规则”的条件。[7]如此一来,我国没有了向WTO申诉欧盟违反国际义务的直接依据,欧盟又可以营造出国别中立、平等对待WTO成员的假象,继续对我国适用“替代国规则”,可谓是一举两得。

(二)欧盟增订“市场扭曲”标准的立法过程

欧盟业界针对《入世议定书》第15条“替代国规则”到期终止纷纷提出应做好准备。2016年5月12日欧洲议会通过了一项不承认我国市场经济国家的非立法性决议,认为我国不符合欧盟的市场经济国家标准,同时,要求欧盟委员会在《入世议定书》第15条失效后仍然能对其使用“替代国规则”。[8]

2016年11月9日,欧盟委员会向欧洲议会及欧盟理事会正式提交修改反倾销法的提案。修正案的内容主要包括:确保欧盟贸易救济制度的持续有效;有效应对我国和其他非市场经济体的持续扭曲;确保补救手段能抵消倾销造成的损害;与欧盟贸易伙伴保持牢固的纽带关系。综合以上考虑因素,提案取消了“非市场经济国家”名单,提出了用“市场扭曲”取代“非市场经济”的新方法。

2017年11月,《基本条例》修正案(第2017/2321号条例)在欧洲议会全体会议上以554票对48票获得通过。欧盟披露该修正案的最大特点是认为国家对市场干预较大的情况下存在“市场扭曲”,照搬原来针对“非市场经济”国家的替代国做法。2017年12月20日,欧盟委员会在第2017/2321号条例生效时发布了第一份市场状况报告,即《关于中国经济市场扭曲的报告》(以下简称《中国报告》)。以贸易救济调查为目的,报告分别从生产要素层面以及某些特定行业层面说明了“市场扭曲”。欧盟的做法本质上仍是贸易保护主义的体现,一是可以继续对我国使用“替代国规则”,合法征收较高的反倾销税,二是可以有效打击我国的经济发展。“市场扭曲”概念与以往的“非市场经济地位”概念并无实质不同,且《中国报告》针对我国的指向明确[9],理所当然遭到中方质疑和坚决反对。

二、欧盟“市场扭曲”规则的立法内容

(一)欧盟“市场扭曲”概念与认定标准

修订后的反倾销法在第2条下加了一个“6a”条款,该条款总共(a)-(e)五个条目。第(b)项说明了被“市场扭曲”对象主要是原材料和能源成本等,扭曲的方式主要是重大政府干预,其导致成本和价格不能真实反映自由市场力量。在判断是否存在“市场扭曲”时,应该主要考虑以下六个因素:第一,市场在很大程度上是否由出口国当局所有、控制下、政策监管;第二,是否允许国家对企业的价格或成本进行干预;第三,公共政策或措施是否歧视性地适用或影响自由市场力量;第四,破产法、公司法及物权法等相关法律的缺失;第五,工资成本被扭曲;第六,金融机构是否独立。

第2(6a)条(c)项规定如果欧盟委员会有证据证明被调查国家可能存在(b)项规定的“市场扭曲”,应当制订、公布并定期更新相关报告。欧盟发布的《中国报告》从三个方面说明了我国“市场扭曲”,并在每次申诉时可以直接作为“市场扭曲”的证据使用。欧盟新修订的反倾销法引入了经济学上的“市场扭曲”概念。经济学将“市场扭曲”定义为市场中存在某种形式的干扰,这种干扰是由完全竞争正常影响以外因素造成的。这些扭曲是一些政府干预行为的产物,然而政府干预并不都会造成市场扭曲。当市场失灵时需要政府通过定价、补贴等方法使市场恢复正常状态。欧盟引入“市场扭曲”概念作为适用“替代国规则”的条件,强调我国是社会主义国家,政府主导等,刻意向“市场扭曲”的方向引导,属于以偏概全、混淆视听行为。

(二)“市场扭曲”情形下正常价值的计算方法

1.构造正常价值的相关规定

欧盟《基本条例》第2(6a)条(a)款规定在出口国存在“市场扭曲”的情况下,正常价值应基于未被扭曲的成本加上未被扭曲的合理销售、管理、一般费用和利润进行构造,同时,(a)款列举了三个欧盟委员会可以使用的未被扭曲的成本和基准信息来源:第一,与出口国具有相似经济发展水平的适当代表国的成本和销售价格。如果此类国家不止一个,应当优先考虑有充分社会保障和环境保护水平的国家;第二,未扭曲的国际价格、成本或基准;第三,在有准确和适当证据时,可以明确地证明单个生产商或出口商的国内成本未被扭曲情况下,可以使用该国内成本。原反倾销法通过认定我国非市场经济地位,国内价格不具有可比性而适用“替代国规则”。修订后的反倾销法通过认定我国“市场扭曲”来使国内价格同样不具有可比性,从而适用“替代国规则”。可以看出反倾销法前后正常价值的计算并无本质上的差异,引入“市场扭曲”概念只是为替代国做了新“马甲”,其合理性值得怀疑。

1.替代国选择的争议

在实践中当国内市场被认定存在“市场扭曲”时,对于构造正常价值时替代国的选择常常引发争议。比如当没有适当代表国时,是否应使用被调查生产商国还是使用同样存在争议的第三国数据?实践表明,欧盟更愿意采用第三国数据信息构造正常价值。在欧盟对华钢铁紧固件案(以下简称AD676案)中,被申诉方指出了替代国(泰国)市场受到日本进口产品的影响存在扭曲,欧盟委员会对此解释为被申诉方没有提供直接证据证明,仅凭出口产品与其他第三国出口到泰国产品之间的价格差异不足以得出价格被扭曲的结论,因此驳回了被申诉方的抗辩。事实上,世界上并没有两个相似的国家,并不是每一次反倾销调查都能恰如其分地找到适当代表国。[10]征收反倾销税的目的在于消除国内产业所遭受的损害,在替代国选择上应避免给被调查国造成不公。未扭曲的国际价格、成本或基准是否优于我国国内生产商记录数据?在实践中常使用的国际基准的具体数据主要有全球贸易数据(Global Trade Atlas,GTA)、国际劳工组织(ILO)劳工数据。实践中,欧盟通常会结合替代国同类产品成本数据或涉案产品的国际通行成本。在欧盟对华硅钙合金产品反倾销案中,原材料的成本和一般费用的数据均来源于GTA,劳动力的成本来自ILO。虽然理论上可以通过GTA查看全球众多国家的宏观经济状况,以及国民经济收入、劳动就业概况等数据,但这数据并不能说明该国市场不存在特殊情况,更不能说明该国数据具有代表性。如果欧盟欲使用《基本条例》第2(6a)条规定的未被扭曲的国际价格、成本或数据,应当承担证明该数据符合法律规定的未被扭曲且属于正常贸易过程举证责任。[11]

三、“市场扭曲”规则在反倾销调查中的适用

(一)欧盟对华反倾销适用市场扭曲状况概述

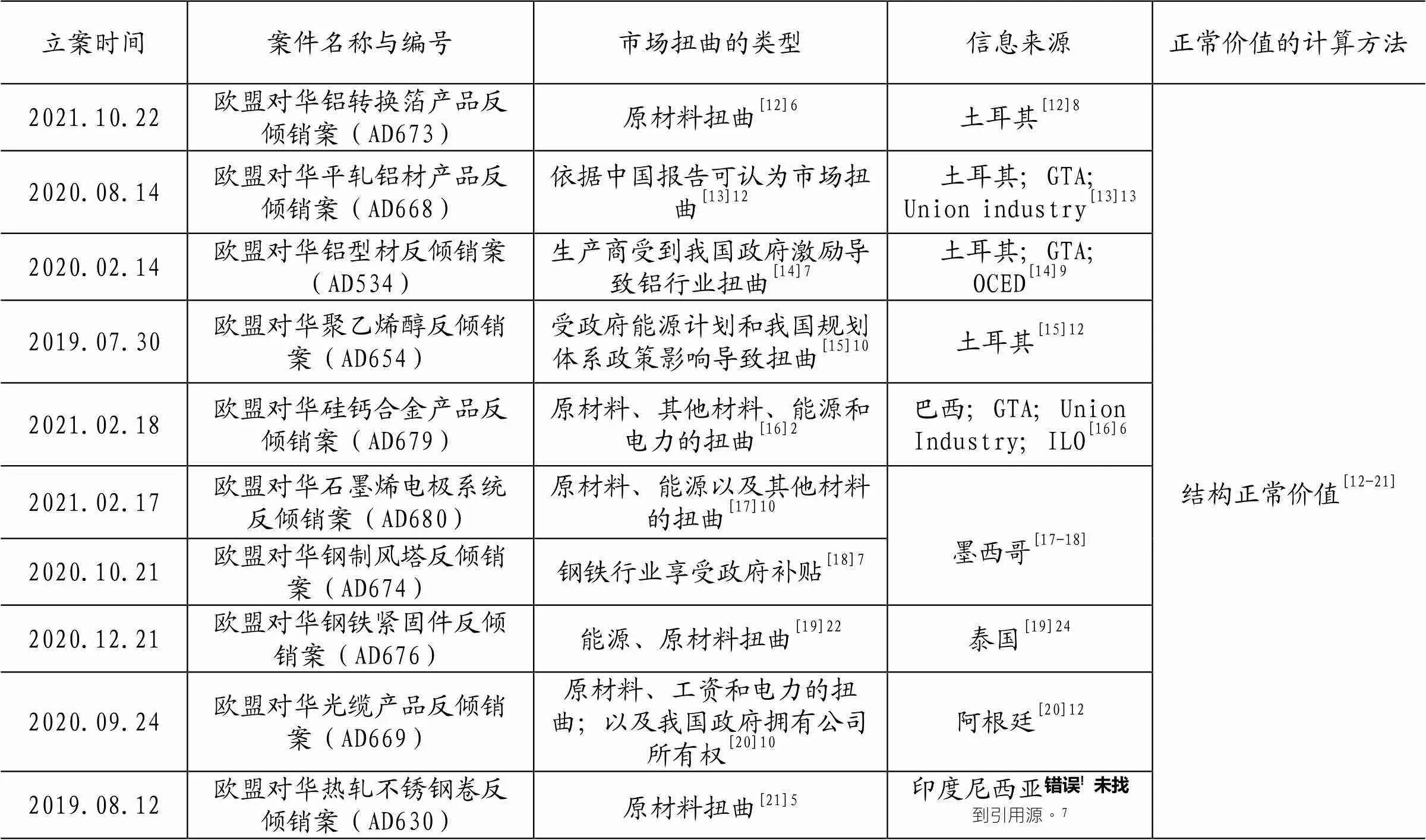

2017年6月23日,欧盟委员会发起了适用“市场扭曲”对华反倾销调查第一案(中国卡客车轮胎案)。反倾销法实施后,欧盟在2017—2021年对华执行反倾销措施的案件有10起。理由均为被认定“市场扭曲”。适用“市场扭曲”与替代国选择情况见下表1。

表1 2017—2021年欧盟对华反倾销案件情况

数据来源:中国贸易救济网和欧盟委员会贸易保护调查网

本文以AD676案为例分析欧盟以“市场扭曲”对华反倾销调查裁决报告,分析欧盟对“市场扭曲”的认定,以及在替代国选择和计算正常价值上的通常做法。

(二)“市场扭曲”的认定过程

AD676案裁决报告指出在《中国报告》对钢铁行业的调查中认为属于《基本条例》第2(6a)(b)条意义上的扭曲。钢铁是生产紧固件的主要原材料,紧固件生产与钢铁部门联系紧密,我国紧固件行业受益于政府对主要原材料的资助。裁决报告进一步指出在过去对钢铁行业的调查发现我国政府存在干预行为,导致市场资源配置被扭曲,公司所有权很大程度属于政府所有。中央和地方对钢铁行业有指导和支持性文件。裁决报告认为我国政府对能源和电力有干预作用,我国紧固件生产商也是国家补贴的受益者。此外裁决报告认为我国紧固件行业存在工资成本扭曲。综上,欧盟委员会得出结论,并根据现有证据认定我国存在“市场扭曲”。

AD676案的裁决报告显示欧盟对“市场扭曲”认定过程分为三部分:第一部分,指出我国宪法规定我国实行的是社会主义市场经济;第二部分,指出我国生产要素中原材料、能源、电力等因素存在扭曲;第三部分,重点说明我国特定行业生产要素的扭曲形成交叉扭曲。综上,中国市场构成《基本条例》第2(6a)(b)条意义上的“市场扭曲”。申诉方举证的过程与《中国报告》对我国“市场扭曲”的说明如出一辙。如此一来,表面上申诉方似乎完成了举证的过程,但《中国报告》的存在等于在未决案件前就已经对案件进行预判,减轻了申诉方的证明责任。

欧盟委员会仅对少数国家发布了国家报告,这一事实违反了GATT1994最惠国待遇规则。另外,欧盟委员会不应仅依赖报告中的说明。这不符合公平和公正的法律精神,因为这实际上等于在审判前已经对案件进行判决。[22]因此,欧盟此份报告可以看作是对自由裁量权的滥用,是对我国社会主义市场经济的歧视与变相打压。关于《中国报告》对我国生产要素扭曲的说明,在欧盟对华光缆产品反倾销案中,被申诉方认为用第三国的劳动力成本代替我国劳动力成本是不合理和不公平的,因为劳动力成本受多种因素的影响,不同国家生产者之间的平均劳动力成本不同。欧盟委员会选择的代表国家是与我国经济发展水平相似的50个国家之一,但这些国家的劳动力成本差异仍然很大。《中国报告》只是对我国某些政策、市场状况进行了一般性介绍,申诉方中没有提供任何具体证据来表明原材料、能源市场,以及涉案企业存在扭曲。种种质疑说明欧盟对华反倾销调查不具备适用“市场扭曲的”的充分条件。结合表1案例的裁决报告来看,这份《中国报告》似乎成了“万金油”。只要发起反倾销调查,就可以以此证明我国存在“市场扭曲”转而使用“替代国规则”。

(三)在“市场扭曲”情况下正常价值的构造

在欧盟反倾销法引入“市场扭曲”概念之前,我国一直被认定为非市场经济国家,使用“替代国规则”构造正常价值。非市场经济国家将被适用“替代国规则”,且“替代国规则”会导致计算出的倾销幅度更高,反倾销税率也就更高。[23]根据《基本条例》第2(6a)条的规定,AD676案裁决报告选择了泰国的国内企业财务数据作为构造正常价值的信息来源。根据世界银行将国民总收入归类为中上收入的国家,裁决报告认为仅有八个国家符合要求,即:巴西、哥伦比亚、印度尼西亚、马来西亚、墨西哥、俄罗斯、土耳其和泰国。依据是否有可使用的财务信息,裁决报告划掉了其中的3个国家。申诉方与被申诉方双方一致同意将俄罗斯排除在外。巴西和马来西亚大量从我国进口同类产品而被认为扭曲从而被排除在外,裁决报告最终选择泰国作为替代国。本案的焦点在于泰国是否可以作为适当代表国,中方指出泰国生产商为日本企业所有,从其关联企业进口的产品价格不是公平贸易的结果,另外中方还提出,马来西亚的产品结构最为相似,财务信息也更加完善,马来西亚为替代国更合适。

通过AD676一案可以以小见大,在替代国选择方面存在以下几点值得思考:

第一,如果第三国的产品价格存在部分扭曲,那么选取出口商企业的记录成本是否合理?在AD676案中,泰国从关联企业公司进口成本价格相对较高的产品,该过程不可认定为正常贸易。WTO《反倾销协定》明确规定正常价值须为正常贸易过程中本国其他具有代表性的产品价格或出口至第三国的产品价格。泰国该产品价格并不属于市场完全竞争选择,也就不完全具有代表性。

第二,生产要素指标对替代国选择的影响程度。如数量少但财务信息完善等具有代表性国家的成本数据是否优先采用?在AD676一案中,马来西亚与泰国同被考虑为第三国,虽然泰国是生产标准和非标准紧固件的最大市场,产值和内需是其他国家的两倍,但马来西亚的产品结构与我国产品最为相似,财务信息最为完整,更具代表性。欧盟委员会最终选取泰国为适当第三国。此举不难让人质疑其做法的合法性。

第三,被选中的第三国成本是否真的具有代表性?从2017年至2021年欧盟对华发起的反倾销调查来看,土耳其被选为适当代表国的次数最高,之前澳大利亚、日本和加拿大等发达国家也被选定为替代国。我国是发展中国家,我国出口产品正常价值的计算却被使用发达国家成本,这一做法首先就违反了公平原则。[24]在对我国钢制轮毂反倾销案中,欧盟委员会指出印度在世界银行公布的国家收入名单被列入“中低收入”国家而与我国的发展水平不一样, 因此不被认为是适当代表国从而选择巴西作为替代国。[25]与此同时在对我国铸铁制品反倾销案中,欧盟委员会却选择了印度作为替代国。[26]欧盟这种前后矛盾的做法很难自证其说,不具有基本的公平合理性,背离了WTO打破贸易壁垒,消除国内产业损害的宗旨与原则。

四、“市场扭曲”与WTO规则的合规性及我国应对之策

(一)“市场扭曲”与WTO规则的合规性

1.“市场扭曲”违反《反倾销协定》

《反倾销协定》第2.2.1.1.条第一句规定,出口产品正常价值的计算通常应以被调查产品的出口商或生产者所保存的资料为基础。在AD676案中,欧盟不是以被调查国企业实际提交的生产成本为基础,而是以“市场扭曲”为由采信其他国家的成本,该做法涉嫌违反《反倾销协定》第2.2.1.1.条。俄罗斯曾在WTO反倾销委员会上指出欧盟的新反倾销法违反了《反倾销协定》,因为《反倾销协定》第2.2.1.1条不允许基于“市场扭曲”自行判定而忽略实际成本。[27]3阿拉伯联合酋长国认为WTO上诉机构明确裁定反倾销调查机关不得以第三国生产成本替代被调查国的生产成本,出口商或生产者有权利反对拒绝国内销售费用和价格或是以第三国生产商费用取而代之的做法。[28]当第三国产品属于非正常贸易,产品结构与中国不相似或者根本没有合适的第三国可供选择时,欧盟不应对我国使用基于与第三国国内价格或费用严格比较的方式确定正常价值。

2.“市场扭曲”违反《入世议定书》第15条

欧盟引入“市场扭曲”概念违反了《入世议定书》第15条“in any event无论如何”15年后到期终止的规定。《入世议定书》第15条的授权性规定具有期限性,符合《入世议定书》的谈判历史,以及谈判者的真实意图。早在1999年9月12日,美方发给中方的谈判文件就提及,针对特殊的反倾销调查方法,美国准备讨论其“毕业机制”。中方起初并不同意在入世后继续接受任何歧视性的反倾销方法,并强调“如果说要求条款到期终止,那么这个日落条款生效之日,就是我国加入WTO之时”。美方在11月13日的立场文件中首次提出了我国入世20年的“毕业条款”。[27]2经过艰苦的谈判,双方最终达成的协议明确指出,双方一致同意我国在入世15年内继续保留现有的反倾销方法。由此可见,“非市场经济”到期“日落”是中美双方在一揽子谈判中的焦点,双方最终同意在我国入世15年后终止对华产品的特殊反倾销调查方法才是谈判者的真实意图。

3.“市场扭曲”违反举证责任的分配标准

反倾销法修订前欧盟可直接以在非市场经济国家名单为由直接使用替代国规则,修改后的举证责任转移到申诉方。虽然申诉方要对非市场经济承担证明责任,但对于已经发布针对个别国家市场扭曲的国别报告,鉴于欧盟委员会已经以贸易救济调查为由编写了《中国报告》,申诉方的举证责任与修改前相比似乎并无变化。因为新的反倾销法规定提出申诉时可以直接援引报告作为证据。因此,欧盟委员会实际上是在代理申诉人的业务,已经提前完成诉讼过程的举证责任。[29]

(二)我国应对“市场扭曲”的对策

1.事前预防

欧盟在《中国报告》中反复强调我国政府的一些补贴政策是干预自由市场的力量,导致我国企业获得不公平竞争。对此,我国要进行自我完善,如改进某些补贴方式。[30]我国补贴政策可以从下几点进行改进:第一,避免部分补贴与国际贸易直接挂钩,以至于直接起到了激励出口或限制进口的扭曲作用;第二,部分地方政府补贴的发放避免带有明显的地域性色彩,不能只针对某些地区的产业或者企业给予补贴;第三,避免部分补贴的发放只惠及少量企业,导致补贴具有专向性。政府应根据WTO《补贴与反补贴措施协定》的规定来调整中央和地方的补贴政策,取消直接的资金支持,严厉禁止与国际贸易直接相关的补贴,逐步减少可申诉补贴,并对技术创新和环境保护给予奖励。[30]在确保补贴政策透明度的同时,地方政府应加强行政管理,让符合要求的企业都能享受到补贴政策的优惠,消除补贴政策的专向性,创造一个公平竞争的营商环境。

欧盟在《中国报告》中多次提到国有企业受到我国政府的控制,从而影响产品自由竞争,间接导致我国“市场扭曲”。我国应对国有企业和私营企业竞争保持中立原则,维护市场安全和公平竞争,尽量减少政府工作人员担任公司高层,使企业处于市场自由配置下合理运转的状态。欧盟在《中国报告》中还提出针对某些地方政府执法时处罚方式不同的异议。如对国内企业与外国企业的违法行为处罚方式不同,会产生歧视性待遇与执法不公的问题。《基本条例》第2(6a)(b)条目对“市场扭曲”的认定情形之一为我国破产法、公司法及物权法存在缺失、歧视性适用及执法不力等。为此,政府需要完善相关法律,加强对内外资企业执法一视同仁,确保创造一个公平竞争和谐稳定的市场环境。

2.事中应对

表1众多反倾销案例裁决报告表明,我国部分企业没有申请市场经济地位认定,在出席听证、提交调查问卷和提交证据等一系列应诉程序上不积极主动应诉抗辩,怠于填写调查问卷,造成某些被调查企业被征收高额反倾销税。对此,我国政府和企业应联动起来,合力应对反倾销调查,在被发起调查的第一时间组织相关企业填写问卷,组织一批有经验的涉外律师来对企业的相关人员进行应对反倾销调查的培训。同时,被控的中国企业应组成团队应诉,并尽可能将欧盟相关企业的消费者、零售商、以及相关辅助材料的供应商拉过来,组成利益共同体,寻求他们的支持。应提前准备好应诉材料,并将材料翻译成英文,同时像有关公司的基本信息具体包括公司营业执照、公司章程、公司相关产品的盈利率、相关产品的生产率和出口量等信息应诉过程中必不可少。上述材料应做好充分准备,以作为应诉的强有力证据,而不能等案子开始或选定律师后再做。此外,应给予小型企业更多的关注,解决其语言障碍,缓解应诉成本高的压力。[31]从表1可以看出土耳其、巴西等国家频繁被选为替代国,我国政府应实地考察这些国家,深入了解我国容易被发起反倾销调查的行业在这些国家的发展情况,必要时也可以采取类似于欧盟发布《中国报告》的形式,对这些国家的涉案行业出具详细的报告意见以便提高我国应诉的胜率。

3.事后补救

当判决结果已尘埃落定,我国政府和企业应积极采取措施将伤害降低到最低程度。政府应建立完善涉案产品出口退税及财政拨款机制,设立反倾销调查共同基金,缓解中小企业被征收反倾销税带来的生存压力。[32]我国政府可以考虑对欧盟反倾销调查时适用“特殊市场状况”作为对等措施。从近几年我国对欧盟发起的反倾销调查情况来看,要重点关注欧盟化学原料和制品、食品、酒、饮料和茶、造纸等行业,我国商务部应对欧盟相关行业公布的政策保持警惕,并建立反倾销预警机制。[33]鼓励涉案出口企业的兼并或联合,间接控制涉案企业出口数量,同时,鼓励涉案企业加强产品研发和设计创新,提高产品的市场竞争力。面对国际市场环境的错综复杂,我国涉案企业要加强产品技术创新以提高产品附加值,加强知识产权保护,积极学习法律知识做好随时应诉反倾销的准备,总结反倾销调查实战经验,并补齐相关行业人才短板,培养一批具有丰富反倾销调查理论基础与实践能力的法律人才,提高我国反倾销调查和应诉水平。

[1]EU. Regulation (EU) 2016/1036 of The European Parliament And of The Council of 8 June 2016[R].Brussels:EU,2017.

[2]Bhattacharya,R.Three viewpoints on china's non-market economy status.Trade Law and Development,2017(2):188-196.

[3]管健.欧盟反倾销新方法评析[J].武大国际法评论,2019(5):145-157.

[4]张丽英,庞冬梅.论“市场扭曲”定义市场经济地位的不合理性[J].经贸法律评论,2020(1):75-93.

[5]左海聪,林思思.2016年后反倾销领域中国(非)市场经济地位问题[J].法学研究,2017(1):157-174.

[6]张燕.论中国“市场经济地位”之“自动取得”——兼谈《中国入世议定书》第15条之解读[C]//.中国入市第二个十年:新起点与新挑战——WTO法与中国论丛(2013年卷),2012:75-91.

[7]齐琪.新“替代国”做法及其合规性探析[J].江淮论坛,2018(1):36-44.

[8]EU.Regulation (EU)2016/1036 Of the European Parliament and of the Council of 8 June 2016[R].Brussels:EU,2016.

[9]张妤婕,陈立虎.欧盟替代国方法的替代方案初探[J].东吴学术,2017(5):96-113.

[10]刘昕平.WTO规则下对华反倾销中“替代国”制度探究[D].北京:外交学院,2018.

[11]刘悦,刘建江.市场化程度是否提升了对中国企业市场经济地位的认可—基于欧盟对华反倾销的调查事实[J].国际贸易问题,2019(6):65-84.

[12]EU. Commission Implementing Regulation (EU)No 2170/2021 of 7 December 2021[R].Brussels:EU,2021.

[13]EU. Commission Implementing Regulation (EU)No 1784/2021 of 8 October 2021[R].Brussels:EU,2021.

[14]EU. Commission Implementing Regulation (EU)No 546/2021 of 29 March 2021[R].Brussels:EU,2021.

[15]EU. Commission Implementing Regulation (EU)No 1336/2020 of 25 September 2020[R].Brussels:EU,2020.

[16]EU. Commission Implementing Regulation (EU)No 468/2022 of 23 March 2022[R].Brussels:EU,2022.

[17]EU. Commission Implementing Regulation (EU)No 558/2022 of 6 April 2022[R].Brussels:EU,2022.

[18]EU. Commission Implementing Regulation (EU)No 2239/2021 of 15 December 2021[R].Brussels:EU,2021.

[19]EU. Commission Implementing Regulation (EU)No 191/2022 of 16 February2022[R].Brussels:EU,2022.

[20]EU.Commission Implementing Regulation (EU)No 2011/2021 of 17 November2021[R].Brussels:EU,2021.

[21]EU. Commission Implementing Regulation (EU)No 1408/2020 of 6 October 2020[R].Brussels:EU,2020.

[22]应佳佳.欧盟《反倾销条例》市场扭曲规则探究[D].上海:华东政法大学,2019.

[23]曾艳军.论反倾销中的替代国制度及我国的法律对策[J].财经理论与实践,2020(2):152-159.

[24]陈国芳.反倾销“替代国”方法的适用条件及滥用情况下中国的应对策略[J].对外经贸实务,2020(8):41-44.

[25]EU. Commission Implementing Regulation (EU)No 353/2020 of 3 March 2020[R].Brussels:EU,2020.

[26]EU. Commission Implementing Regulation (EU)No 140/2018 of 29 January 2018[R].Brussels:EU,2018.

[27]World Trade Organization. Minutes of the Regular Meeting Held On 25 October 2017[R].Geneva:WTO,2018.

[28]World Trade Organization. Replies to questions posed by the Kingdom of Saudi Arabia regarding the Notification of the European Union[R].Geneva: WTO,2018.

[29]조수정.EU의개정반덤핑규정에대한법적분석[J].국제통상연구,2019(24):103-136.

[30]李万强,张嘉兴.欧盟新型补贴审查制度对我国的影响及应对措施[J].国际经贸探索,2022(3):98-112.

[31]桂琳慧.基于成本会计视角的DS公司应对欧盟反倾销问题与对策研究[D].石家庄:河北地质大学,2021.

[32]王耀华,彭剑波.南非对华反倾销贸易效应研究[J].价格月刊,2018(5):34-39.

[33]高歌阳.新形势下拉美国家对华反倾销的现状、原因及对策研究[J].价格月刊,2020(9):52-56.

On the Legislation and Practice of “Significant Distortions” in EU and the Countermeasures of China

Wang Yongjie,Shi Ruyan

To avoid the expiration of Article 15 of the Protocol on China's Accession, WTO members shall not apply the surrogate country method to China, The EU has revised anti-dumping laws and introduced the concept of "market distortions". Whether the EU's "market distortion" rules are consistent with the WTO's relevant provisions needs to be interpreted from two aspects of legal doctrinal interpretation and empirical analysis. According to the analysis of the anti-dumping practice of the EU against China, the "market distortion" rule in the amendment of the EU Anti-dumping Law is no different from the previous "surrogate country" rule. Although the rule does not have mandatory normative effect, the EU may violate a few WTO rules when applying the rule in specific cases. Chinese government and enterprises can respond in various aspects, such as pre-prevention, in-process response and post-recovery.

Significant Distortions;Analogue country Rule;normal value;Article 15 of Protocol on Accession of China;Anti-dumping

D925.2;D926.3

A

1671-9255(2023)02-0036-07

2023-01-12

教育部人文社会科学研究项目(17YJA8200030)

王永杰(1972- ),男,安徽淮南人,浙江理工大学法政学院副教授,博士,主要从事国际经济法研究。

10.13685/j.cnki.abc. 000684

猜你喜欢

小猕猴智力画刊(2022年3期)2022-03-29 01:09:42

建材发展导向(2021年9期)2021-07-16 07:11:00

数学小灵通(1-2年级)(2021年4期)2021-06-09 06:26:14

小学生必读(中年级版)(2020年3期)2020-12-18 12:29:37

Coco薇(2017年11期)2018-01-03 20:59:57

商情(2012年48期)2017-11-08 11:46:59

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:02

环球时报(2016-12-21)2016-12-21 06:39:04

IT时代周刊(2015年8期)2015-11-11 05:50:41

云南大学学报法学版(2004年6期)2004-02-03 02:12:02