混合所有制改革能促进国有企业价值提升吗?——基于会计信息质量的中介效应检验

2023-06-30 06:45:40范宏伟仲之祥史旷玮

安徽商贸职业技术学院学报 2023年2期

范宏伟,仲之祥,史旷玮

混合所有制改革能促进国有企业价值提升吗?——基于会计信息质量的中介效应检验

范宏伟,仲之祥,史旷玮

(盐城工学院 经济管理学院,江苏 盐城 224051)

混合所有制改革作为国有企业改革的重要方式,能否促进国有企业价值提升,是一个亟待检验的重大命题。以2013—2021年我国国有上市公司作为研究对象,实证检验了混合所有制改革对于国有企业价值的影响。研究发现,混合所有制改革能够显著促进国有企业价值提升。中介效应检验表明,会计信息质量在混合所有制改革对于国有企业价值的提升发挥了部分中介效应。进一步分析发现,混合所有制改革对市场化竞争程度更高的国有企业价值提升效果更为显著;与东部地区相比,混合所有制改革对非东部地区国有企业价值提升的促进作用更为明显。

混合所有制改革;国有企业价值;会计信息质量;市场竞争程度

一、引言

混合所有制改革已经引起了党和国家的高度重视。党的二十大报告提出,构建高水平社会主义市场经济体制,坚持和完善社会主义基本经济制度,毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展。国有企业是国民经济的重要支柱,在稳定经济大盘中发挥着“稳定器”“压舱石”作用。民营经济是推动社会主义市场经济发展的重要力量,对于推动经济高质量发展、建设现代化经济体系具有重要意义。混合所有制改革能促使国有企业引入民间资本、民营企业引入国有资本进行双向混改,对于提升国有企业资源配置效率、加快国有经济布局优化和结构调整、促进国有经济和民营经济共同发展,推动经济实现质的有效提升和量的合理增长具有重要意义。但与“构建更加系统完备、更加成熟定型的高水平社会主义市场经济体制”的要求相比,混改的质量和水平可能还有相当的提升空间,混改存在着“混位失衡”“混改内生动力不足”“混而不当”“混而不合”等问题。[1]由此可见,考察混合所有制改革的经济后果是检验该项重大战略政策效应的理想方式,混合所有制改革能否促进国有企业价值提升也是一个亟待检验的重大课题。

学者们围绕国有企业混合所有制改革问题展开了大量的研究。有研究表明:混改过程中所引入的非国有股东的类型和时机显著影响国有企业的绩效和公司治理水平[2];混合所有制改革有利于发展公有制经济、放大国有资本的功能和力量,促进国有企业建立现代企业制度[3];分散化的股权和多元化的高管结构能够显著提升企业可持续发展能力[4];混合所有制改革有利于提升国有企业的创新效率,促进公司治理体系和治理能力现代化[5];混合所有制改革通过硬化预算约束、降低企业杠杆水平两条路径提高了企业的经营业绩和盈利能力。[6]也有研究表明:混改存在着诸多阻力,过度引入民营资本增加了民营股东对国企“掏空”的威胁[7];国企民营化抑制企业创新效率[8];简单的股权混合并不能改善公司绩效[9];国企私有化带来的预算软约束问题加剧[10];国有企业简单增加民营股东持股比例会恶化国企的并购效率。[11]已有文献从多角度研究了混改的经济效果,关注了混改对公司绩效的影响,但是鲜有文献从会计信息质量视角研究混合所有制改革对企业价值的影响。本文以会计信息质量为中介,从国有企业价值视角考察混合所有制改革的经济后果。本文可能的贡献在于:(1)不同于以往学者通过会计业绩等指标研究混合所有制改革的效应,本文从企业价值视角研究混合所有制改革的效应,拓宽了混合所有制改革领域的研究视角;(2)以会计信息质量为中介效应研究混合所有制改革对企业价值的影响,丰富了会计信息质量领域的研究文献;(3)对不同市场化竞争程度、不同区域下的混合所有制改革对企业价值的影响进行异质性分析,为新时期国有企业进一步提升混合所有制改革的质量和水平提供了经验借鉴和现实参考。

二、研究假设

国有企业不可避免地带有较强的行政化特色,政府通常会对国有企业有最大化利润外的服务于政治目的或为社会服务的要求。混合所有制改革能通过降低国有企业的政策性负担,提升国有企业的主导性与自主决策能力,推动国有企业形成有利于市场竞争的治理结构和运行机制,使国有企业成为自主经营、自负盈亏、自担风险、自我约束、自我发展的市场主体,从而提高国有企业经营效率和企业活力。其一,非国有资本通过出资入股、收购股权等多种方式参与国有企业混合所有制改革,对国有资产规模、国有资金现金流的提升具有促进作用。其二,在非国有资本进入之前,国有企业公司治理存在着国有股“一股独大”带来的监督失效、内部人控制和所有者缺位等问题,非国有股东通过委派管理者、董事、监事等方式参与国有企业经营管理,在一定程度上对国有股东的行为进行制衡,缓解国有企业内部因股东和管理者利益不一致而造成的委托代理问题,多元化产权主体的形成有利于企业决策流程的合理化。其三,垄断性国企的市场化程度不高,内部改革动力相对较弱,市场化进程比较缓慢。混合所有制改革能够提升垄断性国企市场化程度、打破行业垄断,最终促进各类企业共同发展。基于此,本文提出:

假设1:国有企业在实施了混合所有制改革之后,企业价值会显著提高。

提升国有企业会计信息质量是积极响应国家战略、促进国有企业治理体系和治理能力现代化的应有之义。国有企业会计信息质量偏低的原因主要是国有股“一股独大”的股权结构和所有者缺位造成的内部人控制问题。同时,国有股“一股独大”导致非控股股东难以发挥监督作用,国有企业内部监督制衡机制失灵,影响中小股东的切身利益。为了维护自身利益,中小股有较强动机要求提供更高质量的信息披露以便加强对国有控股股东的监督。所有者缺位导致管理者权力过大,管理者成为国有企业实际控制人,受“自利行为”因素影响,国有企业存在非效率投资问题。为规避可能存在的较差的经营业绩、错误的经营决策和过度的在职消费,管理者有较强的动机对国有企业会计信息进行粉饰,会计信息无法反映企业真实的经营状况和财务状况,导致会计信息质量降低。为保护自身利益,非国有股东有很强的动力加强和完善国有企业高层管理者的监督机制,从而降低管理者利益侵占等机会主义行为,在一定程度上实现国有企业的“所有者回归”。

一方面,混合所有制改革能够有效缓解股东与管理者之间的代理冲突,降低非国有股东面临的信息不对称问题,提高信息透明度,进而提高会计信息质量;另一方面,混合所有制改革增强了对经理人的监管能力,有效弥补了国有产权主体缺位导致的监管不力问题。非国有股东持股比例的增加能够在一定程度上打破国有股“一股独大”的局面,提升非国有股东制衡国有股东的能力,完善国有企业内部控制制度和机制,促进国有企业改革朝着市场化方向迈进,从而提升国有企业会计信息质量。基于此,本文提出:

假设2:混合所有制改革通过提高国有企业会计信息质量,进而提高国有企业价值。

三、研究设计

(一)数据来源

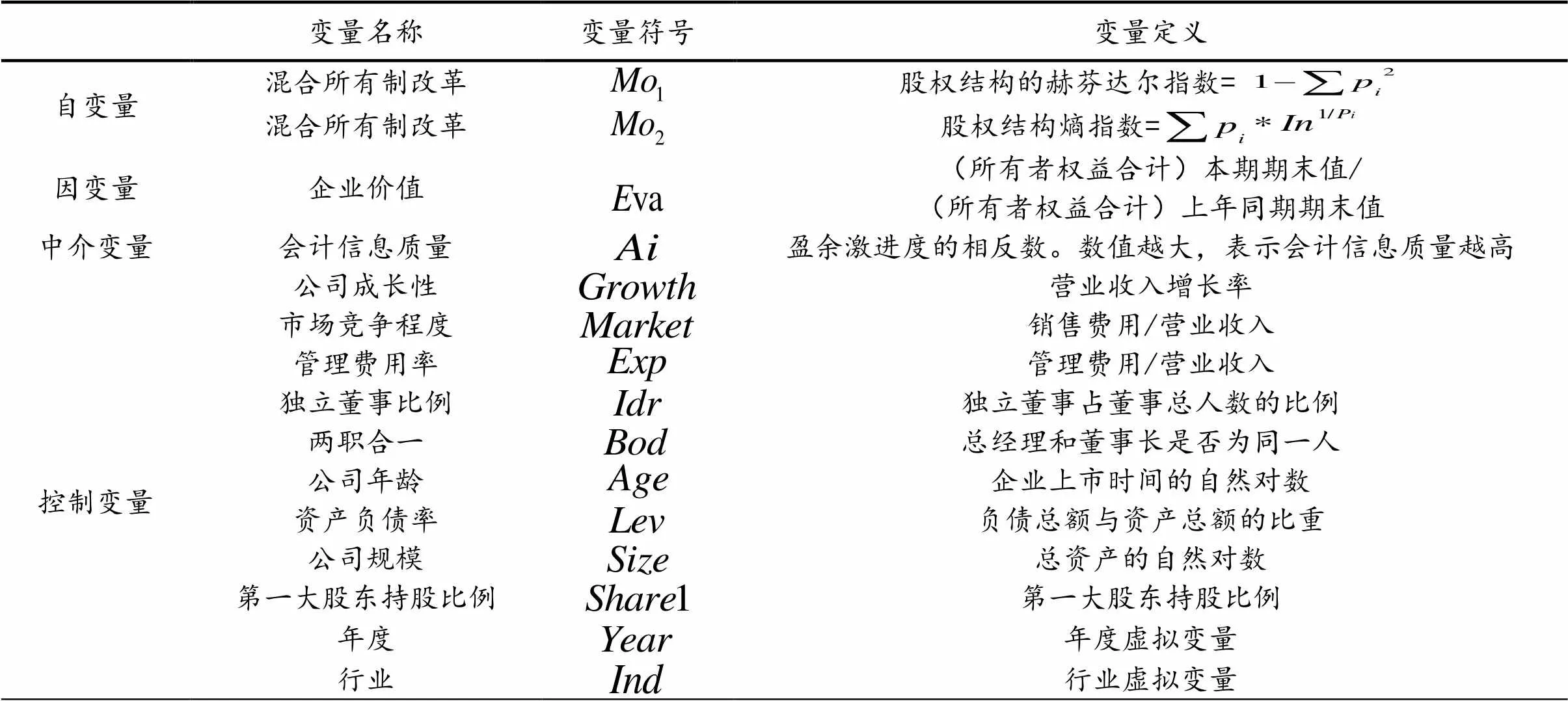

(二)变量定义

表1 相关变量描述

(三)模型构建

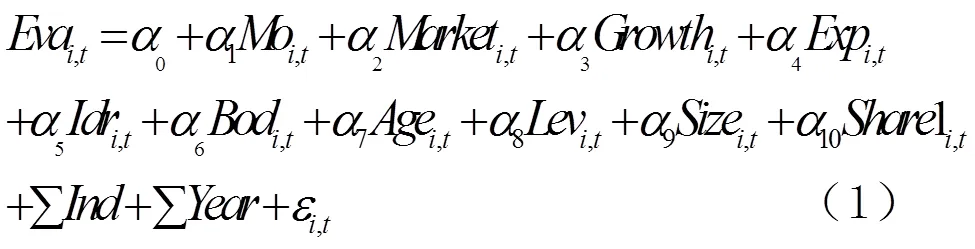

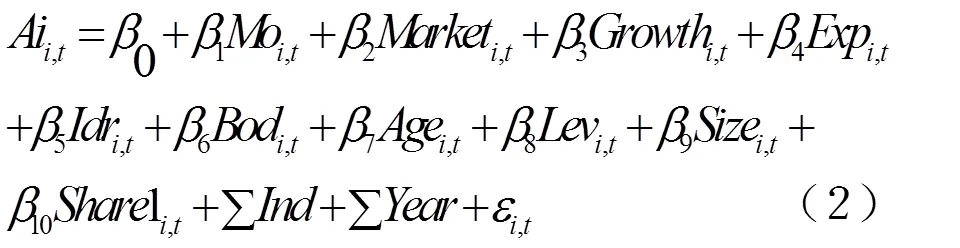

本文将模型设定如下:

1.混合所有制改革对国有企业价值影响的检验模型:

2.会计信息质量对混合所有制改革对国有企业价值影响的检验模型:

四、描述性统计及实证分析

(一)描述性统计

表2 样本描述性统计

表3 混合所有制改革与国有企业价值的回归结果

(二)多元回归分析

五、稳健性检验

六、进一步研究

非国有股东参与混合所有制改革时会考虑行业竞争情况和行业进入门槛,包括石油、石化、电力、铁路和运输等在内的市场化竞争程度较低的行业能够获得巨额的垄断资金,非国有股东通常有更强的意愿参与市场化竞争程度较低的国有企业混合所有制改革。混合所有制改革在不同市场竞争程度下对企业价值的影响值得进一步研究。

表4表示不同市场竞争程度下混合所有制改革对企业价值的影响,本文将销售收入和营业收入的比值作为衡量国有企业市场竞争的分类变量。列(1)(2)表示市场竞争程度较低的国有企业的混合所有制改革对企业价值的回归结果,列(5)(6)表示在市场竞争程度较高的国有企业的混合所有制改革对企业价值的回归结果。混合所有制改革对国有企业价值提升均在10%的水平上显著正相关,对企业价值提升对市场化竞争程度更高的国有企业更为显著。非国有股东受利益驱动影响,非国有股东有更强动机参与市场化竞争程度更高的国有企业经营管理,从而促进市场化竞争程度更高的国有企业治理体系的完善,弥补了由所有者缺位和风险规避等造成的经营风险、财务风险,促进市场化竞争更高的国有企业价值提升。

列(3)(4)表示市场化竞争程度较低的国有企业会计信息质量在混合所有制改革对企业价值的效应,列(7)(8)表示市场化竞争程度较高的国有企业会计信息质量在混合所有制改革对企业价值的效应。会计信息质量在混合所有制改革对企业价值的效应在市场化竞争程度更低的国有企业更为显著,说明市场化竞争程度较高的国有企业的会计信息质量要高于市场化竞争程度较低的国有企业。通过混合所有制改革,非国有资本通过委派董事、股东、监事等途径参与国有企业经营管理,推动国有企业不断完善内部治理机制,市场化竞争程度更高的国有企业内部治理机制要优于市场化竞争程度较低的国有企业,会计信息质量在混合所有制改革中对国有企业价值提升的效应,在市场化竞争程度较低的国有企业中表现更为显著。

表4 不同市场竞争程度下混合所有制改革与企业价值的影响

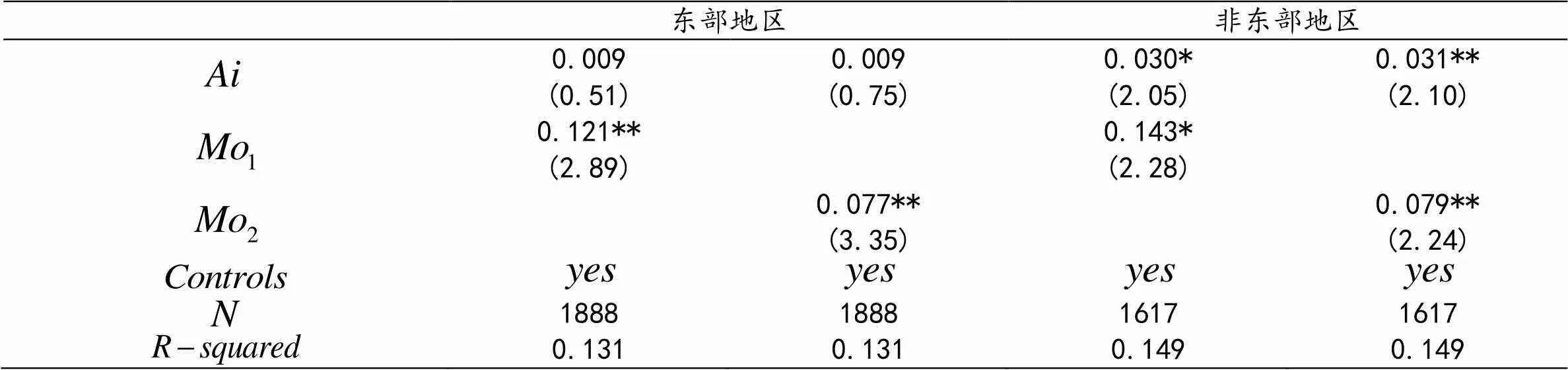

表5 不同区域下混合所有制改革与企业价值的影响

七、结论

本文以2013—2021年我国国有上市公司为研究对象,实证检验了混合所有制改革对于国有企业价值的影响。研究发现,混合所有制改革能够促进国有企业的价值提升,会计信息质量在混合所有制改革中对于国有企业价值的提升发挥了部分中介效应。混合所有制改革对市场化竞争程度较高的国有企业价值提升效应更为显著。与东部地区国有企业相比,混合所有制改革对非东部地区国有企业价值提升的效应更为显著。本文的研究对检验混合所有制改革的政策效应具有重要意义,能进一步加深混合所有制改革的理论研究和实际研究。

本文的研究结论对于进一步优化调整国有企业混合所有制改革具有重要意义。第一,要积极稳妥地深化混合所有制改革。混合所有制改革不应停留在面上混改。而应进行实质性混改,要进一步鼓励非国有资金进入国有企业,扩大非国有股东在高层治理的话语权,不断巩固混合所有制改革的成果。第二,要围绕“完善治理”等要求推进国有企业混合所有制改革。通过混合所有制改革实现股权结构多元化、法人治理规范化,要进一步加强市场化竞争程度较低的国有企业混合所有制改革力度,发挥混合所有制改革在国有企业改革中的突破口作用。第三,要进一步提升国有企业会计信息质量。长期以来,国有企业的行政性公司治理阻碍国有企业市场化程度提高。要通过混合所有制改革实现国有企业运营市场化,提高国有企业会计信息质量。

[1]胡叶琳,黄速建,施怡.论更高水平的国有企业混合所有制改革[J].山东大学学报,2023(1):127-139.

[2]沈昊,杨梅英.混改条件下股权结构与国资监管方式的选择——基于多案例角度研究[J].管理评论,2020(3):323-336.

[3]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014(7):1-10.

[4]赵斌斌,连瑞瑞,蔡弘.混合所有制改革、政府放权意愿与国企可持续发展[J].经济与管理,2020(6):71-78.

[5]任广乾,徐瑞,刘莉,等.制度环境、混合所有制改革与国有企业创新[J/OL].南开管理评论:1-20[2022-11-25].

[6]李井林,阳镇,陈劲.混合所有制改革与国有企业创新:基于质与量双重视角的考察[J].经济社会体制比较,2022(4):78-90.

[7]钟昀珈,张晨宇,陈德球.国企民营化与企业创新效率:促进还是抑制?[J].财经研究,2016(7):4-15.

[8]屈晶.产品市场竞争与大股东利益侵占行为的实证研究[J].新疆大学学报,2019(3):1-9.

[9]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

[10]林毅夫,刘培林.自生能力和国企改革[J].经济研究,2001(9):60-70.

[11]胡建雄.“釜底抽薪”还是“抱薪救火”——引入民营股东对国企并购效率的影响[J].山西财经大学学报,2021(1):85-99.

Can mixed-ownership reform boost the value of State-owned enterprise?——Intermediate effect test based on accounting information quality

Fan Hongwei, Zhong Zhixiang, Shi Kuangwei

As an important way of state-owned enterprise reform, whether mixed ownership reform can promote the value of state-owned enterprises is a major proposition that needs to be tested. Taking China’s state-owned listed companies from 2013 to 2021 as the research object, the impact of mixed ownership reform on the value of state-owned enterprises is empirically tested. It is found that the mixed ownership reform can significantly promote the value of state-owned enterprises. The intermediate effect test shows that the quality of accounting information plays a part in the mediating effect of the mixed ownership reform on the improvement of the value of state-owned enterprises. Further analysis shows that the mixed ownership reform has a more significant effect on the value improvement of state-owned enterprises with higher degree of market competition; Compared with the eastern region, the mixed ownership reform has a more obvious role in promoting the value of state-owned enterprises in non-eastern regions. This study is of great significance to effectively test the policy effect of mixed ownership reform.

Mixed ownership reform; Value of state-owned enterprises; Accounting information quality; Market competition level

F271;F276.1

A

1671-9255(2023)02-0030-06

2023-04-10

盐城工学院党建与思政工作研究会项目(DJ202311)

范宏伟(1995- ),男,江苏盐城人,盐城工学院经济管理学院讲师,硕士。

10.13685/j.cnki.abc. 000696

猜你喜欢

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

新农业(2017年2期)2017-11-06 01:02:23

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

天津商业大学学报(2015年4期)2015-02-28 17:02:54

中国卫生(2014年12期)2014-11-12 13:12:32

中国卫生(2014年6期)2014-11-10 02:30:32