资本市场开放对企业创新的激励效应

——基于“沪港通”的实证研究

2023-06-27 11:17高悦

黑龙江八一农垦大学学报 2023年3期

高悦

(青岛大学,青岛 266000)

随着改革开放进程不断深入,我国经济已由高速发展阶段转向高质量增长阶段。加强对外开放一直是培育开放型经济新优势、提高开放型经济水平的重要举措。党的十八大以来,我国经济发展进入新时代,特别是资本市场发展已经进入对外开放的新阶段,这对资本市场高质量发展提出了新的更高要求。2014 年11 月17 日,我国正式启动“沪港通”,这是我国资本市场开放的重要举措,为我国参与国际金融市场创造了有利条件。

企业创新是推动企业转型升级、提高企业核心竞争力的重要动力。党的十九届五中全会指出,要坚持创新在我国现代化建设全局中的核心地位,提升企业技术创新能力。此后的“十四五”规划进一步对创新驱动发展战略提出新的明确要求,鼓励企业加大研发投入,强化企业创新主体地位。现阶段,我国企业专利申请量跃居全球第二,但是在质量上与一些发达国家还存在明显差距[1],在此背景下,如何提升企业的创新水平,是学术理论界和政府部门应当重点关注的问题。

1 文献回顾及研究假设

根据机构投资者投资期限等不同,通常将持股期限较长、以价值投资为导向的机构投资者称为长期机构投资者,而将持股期限较短、以股票交易为目的的机构投资者称为短期机构投资者[2-3]。在境外成熟的资本市场中,机构投资者占比相对较高,其中又以践行长期价值投资理念的投资者居多[4],“沪港通”引入了大量境外成熟的机构投资者,而境外机构投资者不仅通常大多为倡导价值投资理念的长期价值投资者,而且在投资经验、专业知识、信息收集以及抗风险能力等方面相对于我国市场中的投资者更具优势[5-6]。此外,丰若旸、温军[7]的研究发现,“沪港通”交易政策会促进我国资本市场稳步增加长期业绩导向的机构投资者。可见,“沪港通”交易政策的实施有利于增加我国资本市场中的长期投资者。

已有研究指出,机构投资者是积极参与公司治理以提高企业长期价值,抑或是利用信息优势进行短期股票交易以获取投资收益,这取决于机构投资者类型[8]。长期机构投资者期望通过公司分红以及提升企业长期业绩以获得收益,他们往往对企业的长期价值更感兴趣。因此,更有动机积极参与公司治理,对企业的经营管理进行监管,以提升企业的长期价值[9]。而短期机构投资者作为机会主义者,往往更关注企业短期股价波动而非企业内部价值增长,期望通过短期内的股价变动以获得投机收益,因而,对企业管理层从事风险较高且投资周期较长的创新活动会产生抑制作用。特别地,企业创新活动是企业取得行业竞争优势以及提升企业长期价值的重要一环[10]。因而,相较于短期机构投资者,长期机构投资者更有利于企业创新水平的提升,进而促进企业长期价值的增长。Luong 等[11]的研究也指出,境外长期机构投资者往往通过监督渠道、保险渠道以及知识溢出渠道对本国企业创新水平产生正向影响。由此提出:

假说1:“沪港通”将通过优化机构投资者结构而对企业创新产生激励效应。

前文详细阐述了“沪港通”通过增加长期机构投资者而对企业创新产生激励效应,接下来,很自然地关注一个问题:“沪港通”交易政策引入的长期机构投资者通过持有股票而给企业带来的股权融资是否会影响企业创新?

相较于债务融资而言,认为股权融资更有利于提升企业创新水平。首先,企业创新研发活动周期较长、风险较高,以及存在较大的不确定性[12-14],此外,企业研发创新活动是一个不断累计的过程,因而企业需要在整个研发期间确保资金的长期持续性投入[15]。相较于债务融资而言,股权融资具有财务风险小和不需要抵押品等特点,因此,当企业需要额外的研发资金时,股权融资更易满足企业持续性的研发资金需求,而不会增加企业陷入财务困境的可能性,保证了企业研发投入的连续性,因而有利于企业增加创新产出。

其次,根据监督理论及现实中的直觉,债权人通常对企业进行更为严格的事前筛选和事后监督以防范和控制所面临的风险[16]。换言之,考虑到管理层可能存在的机会主义行为,债权人会在信贷发生之前通过设置严格的限制性条款或者直接干预信贷资金的使用,以避免企业将信贷资金用于高风险项目[17]。因此,债务融资在很大程度上无法满足创新对资金资本的需求,甚至阻止企业投资收益与风险均较高的创新活动[18]。此外,Czarnitzki、Kraft[19]发现,较多的债务在很大程度上使企业管理层的创新动机降低,进而减少了企业创新活动的研发投入。所以,相对于债务融资,股权融资对企业创新可能更具有显著的积极影响[20-22]。由此提出:

假说2:“沪港通”将通过提高股权融资占比而对企业创新产生激励效应。

2 研究设计

2.1 实证模型构建与变量说明

设计如下双重差分模型(1),以检验资本市场开放与企业创新之间的关系。

式(1)中,i、j 和t 分别表示企业、行业和年份。Inno表示企业创新,Post是政策实施年份虚拟变量,HSC是“沪港通”标的企业虚拟变量,X是一组控制变量向量。此外,μi为个体固定效应,ηj为行业固定效应,λt为年份固定效应,εijt为随机误差项。需要指出的是,在企业层面对标准误进行聚类,以控制自相关可能产生的影响。

对于企业创新的刻画,借鉴刘子旭[23]的研究,采用企业当期专利申请量(Inno)进行衡量,指标越大,表明企业的创新水平越高。此外,结合已有的研究,还控制了一系列可能影响企业创新的变量。

模型中涉及到的主要变量及相应的度量方式如表1 所示。

表1 指标选取及度量方式Table 1 Indicator selections and measurement methods

2.2 数据来源

在样本选择上,将首批被调入“沪港通”的上市公司作为实验组[10]。关于对照组样本的选取,将未调入“沪港通”首批试点范围的上市公司作为对照组,特别地,为了保证该准自然实验环境“干净”,又剔除了对照组样本中被调入深港通试点范围的881 家样本公司。

研究样本为2010-2020 年沪深上市公司数据,数据主要来源于CSMAR 数据库和CNRDS 数据库。与现有文献保持一致,对金融类上市公司、ST 和*ST上市公司以及主要数据存在缺失的公司样本予以剔除。此外,还对所有连续变量在1%和99%分位数上进行了缩尾处理,最终得到980 家企业的10 645 个观测值。

3 实证结果与分析

3.1 描述性统计分析

表2 展示了各变量的描述性统计结果,其中,企业创新变量(Inno)的均值为2.307,由自然对数取次幂换算后可得样本企业专利申请量平均为10.044个,并且波动率(标准差)为1.825,说明异质性企业之间的创新水平存在较大的差异。“沪港通”标的企业(HSC)的均值为0.323,表明样本内约有32.3%的上市公司属于“沪港通”标的企业。此外,其余变量描述性统计结果与已有研究基本一致,表明具有一定的合理性,不再详述。

3.2 基准回归结果分析

为了考察资本市场开放对企业创新的激励效应,首先对式(1)所示的基准模型进行回归,表3 列示了相应的实证检验结果。其中,第(1)列表示控制了行业和时间固定效应后“沪港通”交易政策对企业创新的平均影响,回归结果显示Post×HSC的影响系数为1.462,并且在1%的水平上显著,说明“沪港通”交易政策的实施显著提升了企业创新水平。第(2)列在第(1)列的基础上进一步控制了其他变量的影响,系数符号和显著性均保持不变。第(3)列和第(4)列更细致地考虑了不随时间变化的个体特征,无论是否加入控制变量,Post×HSC的估计系数均有所下降,但仍然在1%的统计水平上显著为正,说明“沪港通”交易政策有助于提高企业创新水平。

表3 基准回归结果Table 3 Baseline regression results

3.3 稳健性检验

为了进一步检验上述结论的稳健性,文章又通过多种检验方法进行辅助验证。

3.3.1 平行趋势检验和动态效应

实验组和对照组在政策冲击之前满足共同趋势是DID 模型成立的关键前提。为此,将样本期内各年份虚拟变量与HSC 进行交乘,再将企业创新变量对上述交互项回归,此外,模型还包含模型(1)中的控制变量和固定效应。图1 展示了各交互项系数的估计结果,可以发现,2015 年前交互项系数估计值的置信区间均包含零值,表明系数估计值不显著异于零,满足平行趋势假设。此外,也考察了“沪港通”交易政策对企业创新影响的动态效应,交互项估计系数从2017 年开始显著,这表明该政策对企业创新的激励效应具有滞后性,而存在滞后性的原因可能是:由于企业创新活动往往具有周期长、不确定性大等的特点,所以最终反映在政策效果上具有一定的滞后性。

图1 平行趋势检验及动态效应Fig.1 Parallel trend test and dynamic effects

3.3.2 安慰剂检验

为了检验实验研究结果并非由其他不可观测因素所致,进行了随机化“沪港通”标的企业,并在此基础上进行500 次“虚假”回归的安慰剂检验。检验结果如图2 所示,可以发现这种“虚假”回归得出的系数估计值集中于0 值两侧,并且绝大多数系数估计值的P 值均大于0.1。除此之外,Post×HSC的真实系数估计值是明显的异常值,远大于安慰剂检验估计出来的系数值,表明“沪港通”对企业创新的影响,不太可能由其他不可观测的因素推动。

图2 安慰剂检验Fig.2 Placebo test

3.3.3 倾向得分匹配检验

由于“沪港通”标的企业与非标的企业在企业规模、上市年限、资产收益率以及股票收益率等方面存在差异,使用全样本进行分析无法消除系统性差异,进而可能导致选择性偏差和内生性问题[6],最终在一定程度上影响实验结果。因此,采取倾向得分匹配(PSM)以解决上述问题。具体而言,通过PSM 为“沪港通”标的企业寻找配对企业,并将其作为对照组,然后将匹配成功的实验组和对照组作为新样本,重新进行双重差分估计。具体回归结果见表4 第(1)列,交互项Post×HSC的系数估计值仍然显著为正,进一步地,通过与表3 第(4)列比较可以看出,该系数估计值的大小和显著性基本保持一致,支持前文基准回归结果。

此外,借鉴陈红等[24]的研究,分别采用企业发明专利(Invention)、实用新型专利(Utility)以及外观设计专利(Design)的当期申请量来衡量企业创新水平。回归结果列示于表4 第(2)-(4)列,其交互项的估计系数均在统计水平上显著为正。至此,通过上述一系列的稳健性检验,充分保证了研究结论的可靠性。

3.4 异质性分析

为了进一步考察该外生政策冲击对企业创新是否存在差异性影响,采用分样本回归的方法,具体考察上述影响在不同企业特征、不同行业竞争度以及不同地区影响的异质性特征。

3.4.1 公司治理

许多学者的研究表明,完善的公司治理有助于弱化管理层与投资者之间的代理问题,进而有利于提升企业创新水平[25-27]。那么,资本市场开放对企业创新的激励效应是否会受到企业公司治理的异质性影响?

借鉴钟覃琳、陆正飞[28]的研究,采用企业控制权和现金流量权的分离程度(两权分离度)作为公司治理的代理变量,具体而言,当一个企业两权分离度越高,表明公司治理越弱。表5 第(1)-(2)列显示了该异质性检验的回归结果。Post×HSC的估计系数仅在公司治理效率较低的样本组中显著为正。结果表明“沪港通”可以有效提升公司治理较弱企业的创新,而对公司治理较强企业的创新影响较小。

表5 异质性分析Table 5 Heterogeneity analysis

3.4.2 行业竞争度

一般而言,企业所处的行业竞争环境也是影响其创新行为的重要因素[29-30]。企业所处行业的竞争程度较高,为获得竞争优势避免被掠夺市场占有率,他们更有动机从事研发创新活动。因此,相较于竞争程度较低的行业,资本市场开放对企业创新的促进作用可能在行业竞争更激烈的企业中更为明显。

采用赫芬达尔指数(HHI)来反映行业竞争程度,指数值越大,表明行业竞争程度越弱。进一步地,使用上述指标的中位数来区分行业竞争程度的高低。表5 第(3)-(4)列报告了“沪港通”交易政策与企业创新之间的关系在不同竞争程度行业的异质性影响。结果显示,Post×HSC的系数估计值在行业竞争程度较低和较高的子样本中均显著为正,但前者的系数估计值较小。由此可见,在竞争程度较高的行业中,“沪港通”交易政策更有可能对企业创新产生促进作用。

3.4.3 非正式信贷市场发展程度

中国金融市场发展的现实表明,体制外企业通常面临融资歧视,资金需求难以通过正规渠道满足,这严重制约了其生产经营和发展[31]。非正式信贷市场作为一种替代性融资方式,在一定程度上能够为企业提供资金支持,以满足生产经营以及创新活动的需要。因此认为,“沪港通”对企业创新的促进作用可能在非正式信贷市场发展程度较低的地区更为明显。

为了检验上述逻辑,采用委托贷款、未贴现票据和信托贷款占地区社会融资规模的比重来构建非正式信贷市场发展程度指标。特别地,该指标的值越大,表明企业所在地区非正式信贷市场发展程度越高。回归结果汇报于表5 第(5)-(6)列,不难发现,Post×HSC的系数估计值在第(5)列中显著为正,而在第(6)列中不显著,表明“沪港通”对企业创新的积极影响在非正式信贷市场欠发达的地区更为显著。

3.5 传导机制分析

前文结果表明“沪港通”交易政策对企业创新产生了激励效应,那么,该政策影响企业创新的传导机制是什么?

3.5.1 机构投资者结构渠道

为了检验这一传导机制的成立,借鉴牛建波等[8]和杨棉之等[3]的研究,将机构投资者划分为长期机构投资者和短期机构投资者,具体而言,分别从时间和行业两个维度进行考察,计算公式如下:

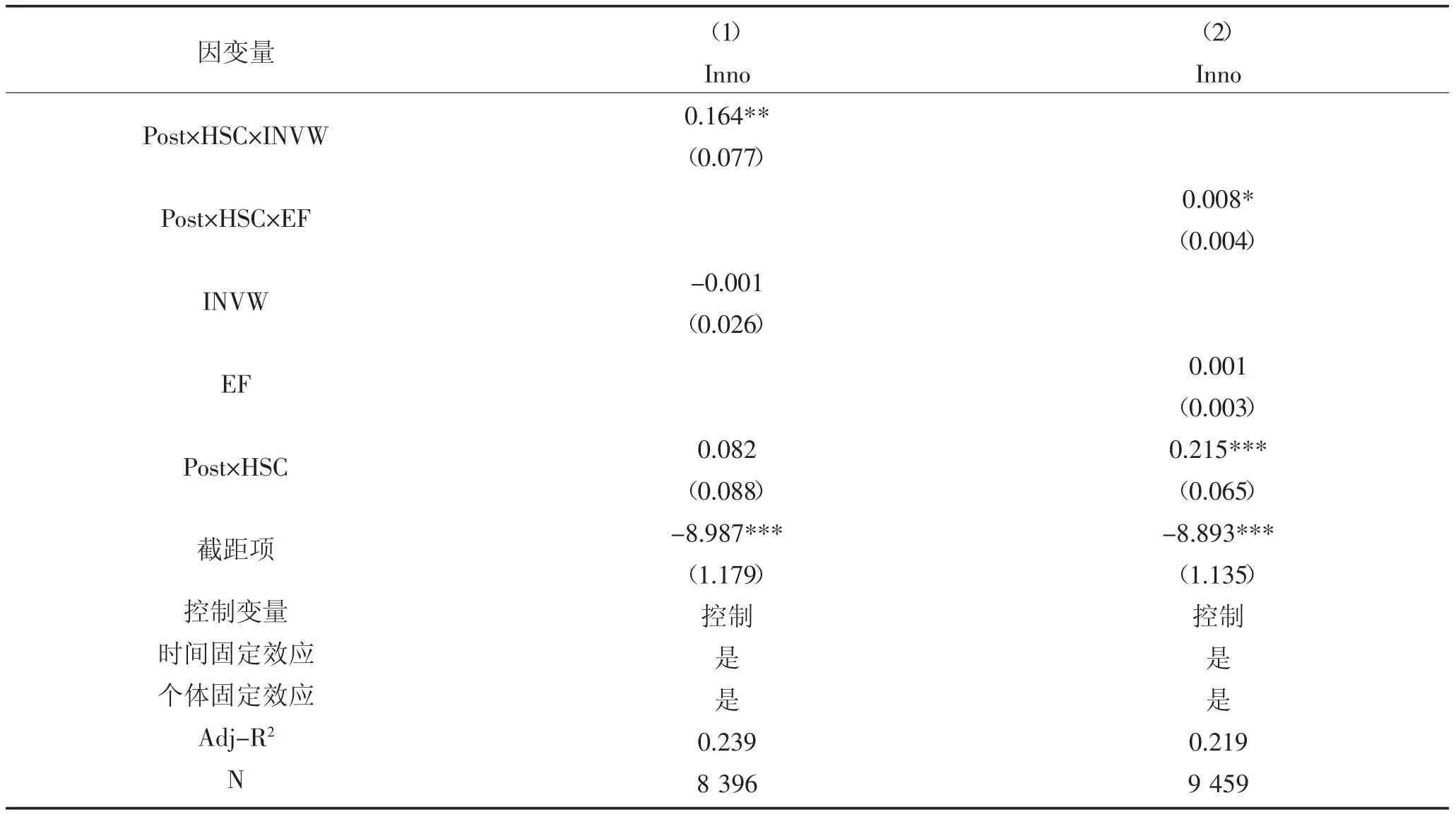

首先,从时间维度考察机构投资者持股稳定性,式(2)中INVHi,t表示i 公司在t 年的机构投资者持股比例;STD(INVHi,t-3,INVHi,t-2,INVHi,t-1)表示i 公司前3 年机构投资者持股比例的标准差;SDi,t表示两者的比值。其次,从行业维度考察机构投资者持股稳定性,式(3)中MEDIANi,t(SDi,t)表示t 年SDi,t的行业中位数;虚拟变量INVWi,t表示机构投资者异质性,当SDi,t≥MEDIANi,t(SDi,t)时,取值为1,表示i 公司在t 年的机构投资者为长期机构投资者,否则取值为0,表示i 公司在t 年的机构投资者为短期机构投资者。接下来,将INVWi,t以及与Post×HSC相乘的交互项加入到模型(1)中。

表6 第(1)列显示了该机制检验相应的回归结果,Post×HSC×INVW的系数估计值显著为正,结果表明“沪港通”的实施能够优化机构投资者结构,提高长期机构投资者占比,从而对企业创新产生积极影响,验证了前文提出的机构投资者结构渠道。研究假说1 得到验证。

表6 机制分析Table 6 Mechanism analysis

3.5.2 股权融资渠道

为了检验股权融资渠道是否成立,采用股权融资与融资总额之比作为衡量股权融资占比的指标(EF),并将其以及与Post×HSC相乘的交互项加入到模型(1)中。显然,EF 指标越大,表明股权融资占比越高。表6 第(2)列报告了相应的回归结果,结果显示相应系数估计值在统计水平上显著为正,因此,“沪港通”交易政策通过股权融资渠道提升企业创新水平得到有效验证。研究假说2 得到验证。

4 结论与启示

以2014 年11 月17 日“沪港通”作为外生政策冲击进行准自然实验,利用DID 模型实证检验了资本市场开放对企业创新的激励效应。发现:资本市场开放对企业创新具有显著的激励效应。进一步的实证结果表明,企业创新的提升主要是通过优化机构投资者结构和提高股权融资占比途径。

结合理论分析和研究结论,提出如下政策启示:第一,持续加大资本市场对外开放力度,使越来越多的境外优质投资者和金融机构积极入场中国,推动我国资本市场实现结构性改善,发挥资本市场在推动构建高水平开放型经济新体制和促进双循环方面的积极作用;第二,进一步强化企业创新主体地位,鼓励企业加大创新研发投入,同时,企业也应该充分利用“沪港通”带来的政策红利,加强公司治理机制、强化信息披露、完善投融资决策,争取吸引更多境外资金,为增加创新产出提供资金支持;第三,积极发挥政府主导作用,加强外部监管,倒逼企业落实创新主体责任。同时,政府要积极建立完备的创新法制体系和成果保护机制,以及提供利好的创新政策导向,进一步提高微观企业的创新积极性;第四,政府要在引入境外优质投资者的同时,加强对境外投资者的保护,促使更多具有强大的信息搜集、处理能力的投资者进入我国资本市场,同时也要对其进行引导,形成投资者教育保护的长效机制。

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30

证券市场红周刊(2021年34期)2021-08-30

中学生数理化·高一版(2019年12期)2019-12-31

中国外汇(2019年7期)2019-07-13

当代石油石化(2018年1期)2018-08-10

中国钢铁业(2018年6期)2018-07-26

证券市场红周刊(2018年37期)2018-05-14

南方周末(2014-04-17)2014-04-17

对外经贸(2014年5期)2014-02-27

中国钢铁业(2014年7期)2014-01-26