投资者异质信念、管理层短视与企业可持续发展

2023-06-21 07:43尚航标刘佳奇王智林

财会月刊·下半月 2023年5期

关键词:可持续发展

尚航标 刘佳奇 王智林

【摘要】上市公司的可持续发展关系着我国资本市场的稳定和国民经济的增长。基于资源基础观的研究多强调内部要素, 缺乏对金融市场中投资者的关注, 本文以2007 ~ 2021年我国A股上市公司为样本, 基于资源依赖理论考察投资者异质信念对上市公司可持续发展的影响。研究发现, 投资者异质信念通过加剧管理层短视抑制上市公司可持续发展; 进一步研究表明, 上述作用关系在产权性质和两职合一情况不同的企业中呈现出明显的异质性; 此外, 机构投资者持股对管理层短视与上市公司可持续发展之间的关系起负向调节作用。本文的结论不仅丰富了企业可持续发展的相关研究, 而且拓展了资源依赖理论在委托代理背景下的相关见解, 为注册制改革背景下政策制定和企业实践提供了借鉴。

【关键词】投资者异质信念;管理层短视;可持续发展;资源依赖理论

【中图分类号】F275;F832.5 【文献标识码】A 【文章编号】1004-0994(2023)10-0025-9

一、 引言

全球范圍内经济下行压力的增大使得企业可持续发展问题正在迅速成为管理领域的焦点问题, 诸多学者对此进行了深入研究。基于我国企业可持续发展问题的研究脉络(苏冬蔚和吴仰儒,2005), 本文试图回应Bansal 和DesJardine(2014)的主张, 关注其经济层面的最初含义, 将企业可持续发展定义为: 企业能够在不影响满足自身(或其他)未来需求的情况下, 应对其短期财务需求。上市公司的可持续发展关系着我国资本市场的稳定和国民经济的增长。然而, 诸多企业的业绩增长犹如“昙花一现”般无法保持, 甚至频频“跳水”或者“暴跌”(曹凤岐,2020)。究竟哪些关键因素会影响上市公司的可持续发展?这一基本问题并未得到充分解答。

诸多学者从资源基础观出发对该问题展开了不同程度的探索。资源基础理论认为, 企业拥有具有价值性、 稀缺性以及难以替代特质的资源是形成竞争优势的重要前提(Barney,1991)。因此, 高管特质、 股权结构、 内部控制、 研发投入等内部要素纷纷被学者们纳入企业可持续发展的前因研究范畴(唐清泉等,2009;王海兵和韩彬,2016;杨旭东等,2018)。然而资源基础观往往以企业内部资源异质性解释绩效差异, 忽略了外部环境对企业的影响。企业上市之后, 管理者行为及企业发展与外部金融环境密切相关, 这使得企业的长期发展不可避免地受到其中大量存在的非理性投资者的影响。这一观点与资源依赖理论联系十分紧密。作为资源基础观的重要补充, 资源依赖理论强调企业需要依赖外部环境以谋求生存(Pfeffer 和Salancik,1978)。Davis和Cobb(2010)已经暗示外部金融依赖可能在一定程度上改变企业内部的权力关系并导致企业引入一系列管理依赖性的新策略。那么, 企业是否会成为非理性投资者“击鼓传花”的最后一棒?本文所研究的问题由此产生, 即金融市场中的非理性投资者是否以及如何影响管理者的决策行为以及企业的可持续发展?

资本市场中非理性投资者的重要特征之一便是异质信念。异质信念是指投资者对证券的预期收益及收益的分布概率具有不同的预期(Miller,1977)。信息的渐进性、 对信息的有限注意以及先验的异质性被普遍认为是异质信念形成的重要机制(Hong和Stein,2007)。我国资本市场尚不成熟, 同时散户投资者比例较高, 因此这一特征尤为明显(徐辉和周孝华,2019)。在资源依赖理论的逻辑视角下, 投资者异质信念在一定程度上增加了企业与投资者依赖关系中的不确定性, 而管理者有动机采取措施来管理这种依赖关系及其不确定性(Pfeffer和 Salancik,1978)。进一步地, 当引入委托代理关系时, 理性管理者出于自利目的可能会选择迎合投资者的偏好(Baker等,2009), 在长短期决策中关注当前利益而损害企业长远发展。因此, 本文在“投资者非理性、 管理者理性”的假设前提下, 基于资源依赖理论探讨投资者异质信念对上市公司可持续发展带来的影响以及管理层短视的中介作用。此外, 诚如Ongena和Zalewska(2018)所述, 机构投资者通常较为理性, 且具有信息和资源优势, 往往会主动参与到公司的监督治理当中。这可能会在一定程度上影响投资者异质信念与上市公司可持续发展之间的关系。因此, 本文在探讨投资者异质信念与上市公司可持续发展两者关系的基础上, 进一步讨论机构投资者持股的调节效应。

基于上述分析, 本文以2007 ~ 2021年我国A股上市公司为研究样本, 考察投资者异质信念对上市公司可持续发展的影响, 并进一步研究其作用渠道、 调节机制以及异质性。本文的边际贡献可能表现在以下几个方面: 第一, 基于资源依赖理论研究投资者异质信念对企业可持续发展的影响, 这一视角更加贴近我国资本市场散户较多的实际情况, 也是对可持续发展相关研究的有益补充; 第二, 通过实证研究检验了管理层短视这一潜在的作用渠道, 打开了资本市场中非理性投资者如何影响企业可持续发展的黑箱, 并且拓展了资源依赖理论在委托代理背景下的管理者策略研究; 第三, 进一步厘清了投资者异质信念影响企业可持续发展的调节机制, 检验了机构投资者持股对上述关系的调节效应, 对注册制改革背景下的政府监管和企业管理实践具有重要的现实意义。

二、 理论分析与研究假设

资源依赖理论的基本论断是, 组织内部无法产生所需要的所有资源, 组织为了生存必须依赖外部环境, 且试图管理这些依赖(Pfeffer和Salancik,2003)。具体而言, 资源依赖理论解释了组织对依赖关系的反应, 那就是使企业的不确定性和依赖性最小化的同时使自主权最大化(Davis和Cobb,2010)。这意味着相互依赖会导致企业寻找相应的策略, 大量与企业并购、 联盟以及高管继任等相关的实证研究也支持了这一理论(Rogan和 Greve,2015;Xia,2011;Weiner,1984)。与此同时, 在现代经济体系中, 居于主导地位的大型企业其资金需求量通常很大(林毅夫和孙希芳,2008)。对于内源融资无法满足其资金需求的上市公司来说, 外部债务融资和股权融资就成为主要的资金来源。而相比于债务融资, 股权融资因不会受到强制清算而广泛流行(张一林等,2016)。因此, 企业能否获得融资较大程度地依赖其外部投资者(田新民等,2020)。结合资源依赖理论的基本逻辑, 可推断出上市公司对投资者的金融依赖可能会相应地改变其管理行为。

投资者在拥有异质信念的情况下, 更容易出于投机动机而频繁进行交易(许致维和李少育,2014)。这意味着投资者的异质信念在一定程度上增加了企业与投资者依赖关系中的不确定性。而依据资源依赖理论, 企业会采取行动来最小化这种依赖关系所带来的不确定性(Davis和Cobb,2010)。在存在委托代理关系的背景下, 最直截了当的办法可能是迎合投资者。相关研究表明, 在投资者非理性、 管理者理性的情况下, 管理者会迎合投资者的非理性偏好, 以最大化自身利益(Baker和Powell,1993)。然而, 企业要实现可持续发展, 既要考虑当前发展的需要又要考虑未来发展的需要(孙继伟,1998)。这就对管理者的决策能力产生了较高要求, 当管理者无法平衡企业的长短期决策时, 企业发展的可持续性就会受到影响。因此, 投资者异质信念在一定程度上会使管理层决策偏轨, 进而影响企业可持续发展。

基于以上分析, 本文提出如下研究假说:

投资者异质信念对上市公司可持续发展具有负向影响。

三、 研究设计

(一)样本选择与数据来源

本文的研究样本为2007 ~ 2021年我国A股上市公司, 相关数据均来自国泰安数据库。考虑到数据的代表性和准确性问题, 本文剔除了部分数据存在缺失的上市公司, 以及金融行业、 ST和可持续增长率为负值的公司样本。最终, 用于研究的上市公司共计2468家, 包含15259个观测值。此外, 本文对模型中的连续变量进行了1%和99%分位数上的缩尾处理。

(二)计量模型构建

为了探讨投资者异质信念对上市公司可持续发展的影响, 根据研究假设, 构建了以企业可持续发展(sgr)为被解释变量、 投资者异质信念(turn)为解释变量的计量模型, 如下所示:

sgrit=α0+α1turnit+αjcontrolit+yeart+cpi+εit (1)

其中, i代表各个样本企业, t代表年份, controlit代表所有的控制变量, yeart代表年份固定效应, cpi代表公司固定效应, εit为残差项。如果模型(1)中α1显著为负, 则表明投资者异质信念对上市公司可持续发展具有负向影响。

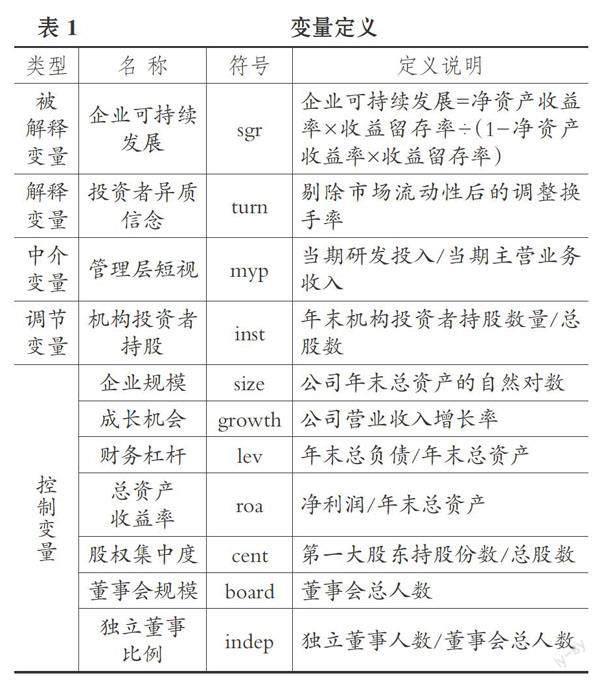

(三)变量定义

1. 被解释变量。本文的被解释变量为企业可持续发展。针对经济层面的企业可持续发展这一特定内涵而言, 学界主要借鉴胡月晓(2004)的思路, 采用企业的可持续增长率来衡量企业可持续发展。Higgins(1977)将可持续增长率定义为“在不需要耗尽财务资源的情况下, 公司销售所能达到的最大增长比率”。因此, 本文借鉴杨旭东等(2018)的研究, 采用可持续发展静态模型构建可持续增长率指标对企业可持续发展进行测度, 并记为sgr。具体计算公式为: 企业可持续发展=净资产收益率×收益留存率÷(1-净资产收益率×收益留存率)。

2. 解释变量。本文的解释变量为投资者异质信念。投资者异质信念的衡量指标一般包括分析师预测分歧、 超额收益波动率、 换手率等。以上指标中, 分析师预测分歧仅能代表专业投资人的意见分歧度, 无法涵盖A股市场中投资者的全部信息(李维安等,2012)。而超额收益波动率代表了由信息、 风险等诸多因素引起的波动, 以它作为投资者异质信念的代理变量也存在争议(朱宏泉等,2016)。相对而言, 换手率更能体现广大中小投资者的异质信念。

由于一些学者指出促使换手率变化的因素还包括流动性需求(李维安等,2012;朱宏泉等,2016), 本文借鉴张多蕾等(2018)的思路, 利用剔除市場流动性需求后的调整换手率来衡量投资者异质信念。具体计算公式如下:

其中, turni,t为剔除市场流动性需求后股票i第t年的年均换手率, turni,d为股票i第t年的个股日均换手率, turnn,d为股票i第t年所在交易市场的日均换手率, n为当年实际交易天数。

同时, 本文借鉴邓路和王化成(2014)的方法, 采用分析师预测分歧(disp)进行稳健性检验, 具体计算公式如下:

其中, fn和f分别代表单个分析师预测的样本公司每股收益和所有分析师预测的样本公司每股收益均值, bps 表示公司真实每股收益, N表示分析师人数。

3. 控制变量。参照已有理论和相关研究成果(胡楠等, 2021), 本文选取的控制变量包括企业规模、 成长机会、 财务杠杆、 总资产收益率、 股权集中度、 董事会规模、 独立董事比例。

具体变量定义见表1。

四、 实证结果分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。结果表明, 企业可持续发展的均值为0.078, 标准差为0.063, 这与靳曙畅(2019)等的指标结果较为相近。与此同时, 投资者异质信念的最大值是12.710, 最小值是-4.830, 标准差为2.844, 说明不同企业投资者异质信念存在较大差异, 这为解释企业的可持续发展提供了较多的信息。

(二)基准回归结果

表3列(1)、 (2)列示了投资者异质信念对上市公司可持续发展的影响的回归结果。列(1)、 (2)分别为加入控制变量前后的结果。可以看出, 解释变量投资者异质信念(turn)的系数均显著为负, 这说明投资者异质信念对企业可持续发展具有负向影响, 即本文假设成立。

(三)内生性检验

在模型(1)中, 虽然本文尽量控制可能同时影响投资者异质信念和企业可持续发展的因素, 但实证结果依然会受到不可观测因素的影响。这种遗漏变量会导致本文估计的投资者异质信念(turn)系数有偏。除此之外, 企业可持续发展也可能影响投资者异质信念, 即两者可能存在反向因果关系。因此, 本文进一步采取工具变量法和双重差分估计方法缓解上述内生性问题。

1. 工具变量检验。本文参考杜金岷等(2019)的做法, 选用投资者异质信念滞后项作为工具变量进行两阶段模型估计。表4为工具变量法的检验结果。在第一阶段模型估计结果中, 排除识别不足和弱工具变量问题后, 工具变量(L_turn)的回归系数在1%的水平上显著。在第二阶段模型估计结果中, 基于工具变量估计得到的解释变量(turn)系数在5%的水平上显著为负。即投资者异质信念会抑制企业可持续发展, 这与原始结果一致, 表明本文的结论基本稳健。

2. 双重差分估计。本文进一步通过双重差分法来缓解潜在的内生性问题。为了促进投资者与公司管理层之间的信息交流, 深圳证券交易所于2010年建立了线上投资者互动平台 —— 互动易。投资者可以在该平台对公司已披露的信息进行咨询或提出建议, 但不允许上市公司在该平台发布新信息(蔡贵龙等,2022)。因此, 其并不能提升市场信息的披露程度, 只能降低已公开披露信息的不确定性, 帮助投资者提升对公司未来现金流预期的一致性和准确性, 进而减少不同投资者之间关于未来预期的分歧(于李胜等,2008)。该项政策恰恰可以有效缓解投资者之间对未来预期的分歧, 这为本文研究提供了一个极好的外生冲击实验。由于2013年后我国陆续搭建了其他互动平台, 本文借鉴蔡贵龙等(2022)的研究方法, 选取2007 ~ 2012年共计五年时间作为样本区间进行检验, 进行DID回归, 回归结果如表5所示。 Dit为公司该年度是否参与了互动易, 结果显示, 其系数至少在5%的水平上显著为正, 这與预期一致。

(四)稳健性检验

1. 更换解释变量衡量方法。本文选择分析师预测分歧(disp)替代原始解释变量(turn)衡量投资者异质信念, 重新对模型进行了估计。回归结果如表6第(1)列所示, disp的系数在1%的水平上显著为负, 这与原始结果基本一致。

2. 更改样本区间。我国资本市场受到2008年金融危机的持续影响, 因此, 本文剔除金融危机发生的前一年和金融危机发生之后三年的数据, 重新对模型进行估计。回归结果如表6第(2)列所示, 投资者异质信念(turn)的系数依然显著为负, 模型估计结果与之前的结论保持一致。

3. 缩小样本范围。为了排除创业板和科创板中高科技企业特殊性的影响, 本文剔除创业板和科创板的相关数据, 重新对模型进行估计。结果如表6第(3)列所示, 投资者异质信念(turn)的系数依然显著为负, 说明本文得到的结论较为可靠。

五、 作用渠道分析与调节效应检验

(一)管理层短视的作用渠道分析

前文分析指出, 当投资者异质信念较强时, 企业会试图采取措施来减少这种不确定性和依赖。资源依赖理论的相关文献指出了几种可能的方法。首先, 最直接有效的方法就是寻找替代性资源, 但这一方式存在一定门槛和难度(Gulati和Sytch,2007)。其次, 通过董事会任命相关外部董事可以使企业最大限度地减少依赖或获得资源(Pfeffer,1972)。最后, 选用“能够应对组织面临的关键问题的人”取代现有CEO可能会纠正组织行为与环境的失调(Pfeffer和Salancik,1978)。然而, 以上措施均基于企业整体的反应, 并未从委托代理情境下的管理者视角出发。在委托代理背景下, 理性的管理者不仅考虑企业的发展, 还会最大化自身利益(Devriese等,2004)。Baker和Powell(1993)的研究发现, 在投资者非理性、 管理者理性的情况下, 管理者可能会为了追求自身利益而迎合投资者的非理性偏好。因此, 当在委托代理背景下考虑应对投资者的依赖问题时, 迎合相应的投资者或许才是理性管理者最有可能实施的办法。

出于迎合投资者偏好的目的, 管理者会极力维持高股价, 进而在长短期决策中选择牺牲公司长期利益、 追求当前利益, 即采取短视行为。因此, 管理层短视可能是投资者异质信念影响管理者行为的结果。管理层短视即管理层决策视域较窄, 相比于关注企业未来发展, 更倾向于关注能够即刻获得的利益(胡楠等,2021)。Miller(1977)研究认为, 较强的投资者异质信念通常伴随着股价的高估以及泡沫破裂的风险。因为委托人无法完全衡量代理人所付出的努力, 股价作为衡量代理人工作绩效的重要指标直接关系着代理人的考评、 晋升等一系列奖励和惩罚。当投资者异质信念较强时, 可能带来的股价泡沫以及暴跌风险会使代理人面临权力丧失的可能。而管理层的短视行为在一定程度上避免了短期内委托代理关系中相应权力的丧失。于是, 出于权力争夺的目的, 管理者会为了迎合投资者的外部期望而做出强调短期经营成果、 减少长期投资等短视决策。

然而从长远来看, 管理层短视行为会对企业未来的发展产生负面影响。关于管理层短视与企业可持续发展之间的关系, 已有研究得出了较为一致的结论。一方面, 短视的管理者在进行投资决策时更倾向于选择短期内收益更高的方案, 进而抑制长期投资、 降低企业的长期绩效(胡楠等,2021)。另一方面, 管理层短视在一定程度上会抑制企业的创新活动(钟宇翔等,2017), 而创新活动被证明可以有效促进企业的可持续发展(苏屹和刘敏,2018)。因此, 管理层短视对企业可持续发展具有负向影响。

基于以上分析, 投资者异质信念通过加剧管理层短视来抑制上市公司可持续发展, 因此本文设计中介效应检验模型, 以进一步明确其作用渠道。参考已有学者(孙德峰等,2020)的相关研究, 本文选取开发支出作为管理层短视(myp)的反向代理指标。并借鉴温忠麟和叶宝娟(2014a)的检验方法, 构建以下回归模型检验管理层短视的中介效应:

mypit=β0+β1turnit+βjcontrolit+yeart+cpi+εit (2)

sgrit=γ0+γ1turnit+γ2mypit+γjcontrolit+yeart+cpi+εit (3)

表7列(1)列示了模型(2)的回归结果。投资者异质信念(turn)的系数在1%的水平上显著为负, 说明投资者异质信念加剧了管理层短视。模型(3)的回归结果见列(2)。投资者异质信念(turn)与企业可持续发展(sgr)显著负相关, 且管理层短视(myp)的系数在1%的水平上显著为正, 说明投资者异质信念通过加剧管理层短视这一路径抑制了企业可持续发展。即管理层短视在投资者异质信念和上市公司可持续发展之间发挥了中介效应。

(二)机构投资者持股的调节效应检验

相比于个人投资者, 机构投资者专业性更强, 在优化上市公司股权结构等公司治理方面发挥着不可忽视的作用(李维安和李滨,2008)。具体而言, 现有文献主要存在两种观点, 分别是“参与治理观”和“选择治理观”(甄红线等,2021)。前者强调机构投资者有动机和能力主动参与到公司治理当中; 后者则侧重机构投资者在选择持股时对治理水平较高的企业存在偏好, 这种偏好会倒逼企业改善内部治理。无论出于以上哪种渠道, 机构投资者的存在都可以在一定程度上减弱投资者异质信念带来的负面影响。然而, 相比于管理层的短视行为来说, 企业可持续发展水平的降低更容易被机构投资者所观测, 因此其治理作用可能更多地体现在中介效应的后半路径中。章卫东等(2021)指出, 机构投资者可以提高企业投资效率。当投资效率提高时, 削减长期投资等管理层短视行为与可持续发展的负相关关系便被减弱。因此, 机构投资者持股可能会对管理层短视在投资者异质信念与上市公司可持续发展之间发挥的中介效应存在调节作用。

基于以上分析, 设计有调节的中介效应模型, 以进一步明确其作用机制。 借鉴温忠麟和叶宝娟(2014b)对于有调节的中介模型的检验程序, 构建以下回归模型检验机构投资者持股的调节效应:

yit=a0+a1xit+a2uit+a3uitxit+ajcontrolit+yeart+cpi+εit (4)

mit=b0+b1xit+b2uit+b3uitxit+bjcontrolit+yeart+cpi+εit (5)

yit=c0+c1xit+c2uit+c3mit+c4uitmit+cjcontrolit+yeart+cpi+εit (6)

yit=d0+d1xit+d2uit+d3uitxit+d4mit+d5uitmit+djcontrolit+yeart+cpi+εit (7)

其中, yit为被解释变量, xit为解释变量, mit代表中介变量, uit则代表调节变量。

根据温忠麟和叶宝娟(2014b)提出的有调节的中介模型检验方法, 当回归方程(4)中的a3显著时, 说明直接效应受到调节; 当回归方程(5)中的b1和(6)(直接效应未受到调节)中的c4或(7)(直接效应受到调节)中的d4均显著时, 说明中介效应后半路径受到调节。

表8第(1)列中为机构投资者持股调节直接效应的检验结果。机构投资者持股和投资者异质信念交互项(inst_turn)的系数并不显著。表8第(2)、 (3)列为机构投资者调节中介效应(后半路径)的检验结果。其中第(2)列结果显示投资者异质信念(turn)对中介变量管理层短视(myp)的影响显著为负, 而第(3)列结果显示机构投资者持股和管理层短视的交互项(inst_myp )对企业可持续发展的影响显著为负。表明机构投资者持股对管理层短视与企业可持续发展的关系具有负向调节作用, 即中介效应后半路径受到调节。

六、 异质性分析

如果前文所述逻辑成立, 应当可以观察到投资者异质信念对上市公司可持续发展的影响在产权性质以及两职合一情况不同的企业中存在明显差异, 为此本文进一步展开异质性分析。

(一)产权性质的异质性分析

对于非国有企业而言, 正如前述相关研究所指出的那样, 投资者异质信念可能会抑制上市公司可持续发展, 但是对于国有企业来说情况则有可能不同。一方面, 根据资源依赖理论, 资源对组织的重要性和稀缺程度决定了组织的依赖程度(Pfeffer和Salancik,2003)。与民营企业相比, 国有企业融资约束问题并不严重(张晨等,2018), 这使得国有企业对投资者的依赖程度大为降低。因此, 国有企业受到投资者异质信念的影响更小。另一方面, 从管理层短视的作用机制分析, 国有企业的全民所有属性导致其代理链条长、 所有者缺位(冯根福等,2017), 管理者的升迁并不完全由业绩决定, 而是基于对多方面因素的考察。投资者异质信念对国有企业内部权力安排的影响相较非国有企业而言更小, 因此投资者异质信念不易引起管理层短视。基于上述分析, 相较于国有上市公司而言, 投资者异质信念对非国有上市公司可持续发展的抑制作用可能更加显著。

为检验这一推论, 本文按照企业产权性质进行分组检验。表9列(1)、 (2)分别为国有企业和非国有企业的回归结果。投资者异质信念对非国有企业可持续发展的影响显著为负, 但是对国有企业可持续发展的影响并不显著。以上结果表明, 投资者异质信念对上市公司可持续发展的抑制作用主要体现在非国有企业中。

(二)两职合一的异质性分析

前文分析指出, 管理层短视是投资者异质信念影响上市公司可持续发展的重要渠道。而投资者异质信念引发管理层短视的一个重要原因就是委托代理背景下理性管理者的權力争夺动机。总经理和董事长两职合一作为一种重要的决策权配置机制, 无疑会对此产生一定影响。相关文献存在两种对立的观点: 一种观点认为两职合一损害了董事会的独立性且对企业发展具有负面影响; 另一种观点则认为两职合一避免了多头指挥, 能够促使管理者做出更好的决策(王成方,2020)。在本文的情境中, 后一种观点无疑更具说服力。两职合一可以强化企业内部的控制权, 从而减少相应的权力争夺, 使管理者做出更好的决策。因此, 相较于总经理和董事长两职合一的企业而言, 投资者异质信念对上市公司可持续发展的抑制作用在非两职合一企业中可能更加显著。

为检验这一推论, 本文按照总经理和董事长是否两职合一进行分组检验。表9列(3)、 (4)分别为两职合一企业和非两职合一企业的回归结果。投资者异质信念对非两职合一企业可持续发展的影响显著为负, 但是对两职合一企业可持续发展的影响并不显著。以上结果表明, 投资者异质信念对上市公司可持续发展的抑制作用主要体现在非两职合一企业中。

七、 结论与建议

本文以2007 ~ 2021年我国A股上市公司为样本, 基于资源依赖理论考察了投资者异质信念对上市公司可持续发展的影响。研究发现, 投资者异质信念通过加剧管理层短视抑制上市公司可持续发展; 进一步研究表明, 上述作用关系在产权性质和两职合一情况不同的企业中呈现出明显的异质性; 此外, 机构投资者持股对管理层短视与上市公司可持续发展之间的关系起负向调节作用。本文的结论不仅丰富了企业可持续发展的相关研究, 而且拓展了资源依赖理论在委托代理背景下的相关见解, 为注册制改革背景下政策制定和企业实践提供了借鉴。基于实证结果, 本文提出如下建议:

首先, 将促进专业投资者发展、 引导长期资金入市纳入政府工作重点。近年来, 注册制改革将审核权力从监管机构转移到市场, 投资者需要自行判断上市公司所披露信息的质量。而本文的主要结论表明, 投资者异质信念显著抑制企业可持续发展。因此, 复杂情境下的投资者异质信念问题变得更为棘手。如何应对注册制改革背景下各环节的系统性变革, 是亟待解决的问题。

其次, 进一步引导完善机构投资者的制度设计, 充分发挥机构投资者在改善企业发展环境方面的积极作用。随着资本市场的不断发展, 机构投资者在公司治理中的作用逐渐凸显。本文的调节效应检验结果表明, 机构投资者持股抑制了管理层短视对企业可持续发展的负面影响。因此, 应进一步引导完善机构投资者的制度设计, 增强机构投资者的专业性, 充分发挥机构投资者在参与公司治理以及优化市场环境等方面的重要作用。

最后, 探索以企业长远利益为目标的企业管理层监督和激励机制。本文的机制检验结果表明, 管理层短视是投资者异质信念影响上市公司可持续发展的关键渠道。企业应当充分认识到投资者异质信念会将风险“击鼓传花”式地传递给企业, 并使管理层在长短期决策中面临压力。因此, 适当调整相应的监督和激励机制有利于促进企业可持续发展。

【 主 要 参 考 文 献 】

蔡贵龙,张亚楠,徐悦等.投资者—上市公司互动与资本市场资源配置效率 —— 基于权益资本成本的经验证据[ J].管理世界,2022(8):199 ~ 217.

曹凤岐.从审核制到注册制:新《证券法》的核心与进步[ J].金融论坛,2020(4):3 ~ 6.

邓路,王化成.投资者异质信念与定向增发股价长期市场表现[ J].会计研究,2014(11):38 ~ 45+96.

杜金岷,谭怡君,吴非.股票流动性、企业生命周期与技术创新[ J].南京审计大学学报,2019(4):61 ~ 71.

冯根福,刘虹,冯照桢等.股票流动性会促进我国企业技术创新吗?[ J].金融研究,2017(3):192 ~ 206.

胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗? —— 基于文本分析和机器学习[ J].管理世界,2021(5):139 ~ 156+11+19 ~ 21.

胡月晓.企业可持续发展与最适度增长研究[ J].管理科学,2004(2):39 ~ 43.

靳曙畅.债务异质性、产权性质与企业可持续发展[ J].山西财经大学学报,2019(6):67 ~ 84.

李维安,李滨.机构投资者介入公司治理效果的实证研究 —— 基于CCGINK的经验研究[ J].南开管理评论,2008(1):4 ~ 14.

李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险 —— 基于中国上市公司的实证研究[ J].南開管理评论,2012(6):135 ~ 146.

林毅夫,孙希芳.银行业结构与经济增长[ J].经济研究,2008(9):31 ~ 45.

苏冬蔚,吴仰儒.我国上市公司可持续发展的计量模型与实证分析[ J].经济研究,2005(1):106 ~ 116.

苏屹,刘敏.高技术企业创新生态系统可持续发展机制与评价研究[ J].贵州社会科学,2018(5):105 ~ 113.

孙德峰,范从来.风险投资对企业创新产出的影响研究 —— 以管理层短视为中介变量[ J].西南民族大学学报(人文社科版),2020(9):100 ~ 111.

孙继伟.企业可持续发展初探[ J].学习与探索,1998(2):12 ~ 15.

唐清泉,徐欣,曹媛.股权激励、研发投入与企业可持续发展 —— 来自中国上市公司的证据[ J].山西财经大学学报,2009(8):77 ~ 84.

田新民,张志强,任光宇.企业脱实向虚对资本结构调整速度的影响 —— 来自企业金融化的研究[ J].财经论丛,2020(4):63 ~ 72.

王成方,叶若慧,鲍宗客.两职合一、大股东控制与投资效率[ J].科研管理,2020(10):185 ~ 192.

王海兵,韩彬.社会责任、内部控制与企业可持续发展 —— 基于A股主板上市公司的经验分析[ J].北京工商大学学报(社会科学版),2016(1):75 ~ 84.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014a(5):731 ~ 745.

温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[ J].心理学报,2014b(5):714 ~ 726.

徐輝,周孝华.定向增发抑价分解研究 —— 基于双边随机边界分析的新视角[ J].中国管理科学,2019(11):50 ~ 60.

许致维,李少育.投资者异质信念、股权融资现金流与企业过度投资 —— 来自中国A股的经验证据[ J].财经研究,2014(7):86 ~ 96.

杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[ J].审计研究,2018(3):121 ~ 128.

于李胜,王艳艳,陈泽云.信息中介是否具有经济附加价值? —— 理论与经验证据[ J].管理世界,2008(7):134 ~ 144.

张晨,傅丽菡,郑宝红.上市公司慈善捐赠动机:利他还是利己 —— 基于中国上市公司盈余管理的经验证据[ J].审计与经济研究,2018(2):69 ~ 80.

张多蕾,赵友明,王治.会计信息稳健性、投资者异质信念与股票特质风险 —— 基于2011-2015年A股上市公司的实证分析[ J].商业研究,2018(5):54 ~ 62.

张一林,龚强,荣昭.技术创新、股权融资与金融结构转型[ J].管理世界,2016(11):65 ~ 80.

章卫东,王玉龙,鄢翔等.机构投资者与投资效率 —— 来自深沪A股定向增发公司的经验证据[ J].会计论坛,2021(1):20 ~ 46.

甄红线,凌方,景跃霞.“参与治理”还是“选择治理”? —— 基于机构投资者与会计稳健性内生关系的检验[ J].系统工程理论与实践,2021(9):2198 ~ 2217.

钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[ J].南开管理评论,2017(6):163 ~ 177.

朱宏泉,余江,陈林.异质信念、卖空限制与股票收益 —— 基于中国证券市场的分析[ J].管理科学学报,2016(7):115 ~ 126.

Baker H. K., Powell G. E.. Further evidence on managerial motives for stock splits[ J].Quarterly Journal of Business and Economics,1993(3):20 ~ 31.

Baker M., Greenwood R., Wurgler J.. Catering through nominal share prices[ J].The Journal of Finance,2009(6):2559 ~ 2590.

Bansal P., DesJardine M. R.. Business sustainability: It is about time[ J].Strategic Organization,2014(1):70 ~ 78.

Barney J.. Firm resources and sustained competitive advantage[ J].Journal of Management,1991(1):99 ~ 120.

Davis G. F., Cobb J. A.. Resource dependence theory: Past and future[ J].Research in the Sociology of Organizations,2010(28):21 ~ 42.

Devriese J., Dewatripont M.,Heremans D., et al.. Corporate governance, regulation and supervision of banks[ J].Financial Stability Review,2004(1):95 ~ 120.

Gulati R., Sytch M.. Dependence asymmetry and joint dependence in interorganizational relationships:Effects of embeddedness on a manufacturer's performance in procurement relationships[ J].Administrative Science Quarterly,2007(1):32 ~ 69.

Higgins R. C.. How much growth can a firm afford?[ J].Financial Management,1977(6):7 ~ 16.

Hong H., Stein J. C.. Disagreement and the stock market[ J].Journal of Economic Perspectives,2007(2):109 ~ 128.

Miller E. M.. Risk, uncertainty, and divergence of opinion[ J].The Journal of Finance,1977(4):1151 ~ 1168.

Ongena S., Zalewska A. A.. Institutional and individual investors: Saving for old age[ J].Journal of Banking & Finance,2018(92):257 ~ 268.

Pfeffer J., Salancik G. R.. The external control of organizations: A resource dependence perspective[M].New York: Harper & Row,1978.

Pfeffer J., Salancik G. R.. The external control of organizations: A resource dependence perspective[M].Redwood City: Stanford University Press,2003.

Pfeffer J.. Size and composition of corporate boards of directors:The organization and its environment[ J].Administrative Science Quarterly,1972(2):218 ~ 228.

Rogan M., Greve H. R.. Resource dependence dynamics: Partner reactions to mergers[ J].Organization Science,2015(1):239 ~ 255.

Weiner N.. Executive succession. an examination of the resource dependence model[ J].Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l'Administration,1984(2):321 ~ 337.

Xia J.. Mutual dependence, partner substitutability, and repeated partnership: The survival of cross-border alliances[ J].Strategic Management Journal,2011(3):229 ~ 253.

(责任编辑·校对: 许春玲 李小艳)

【基金项目】国家自然科学基金面上项目“中层管理者战略变革应对模式、关键影响因素与管理对策:基于案例的方法”(项目编号:71972034);中央高校基本科研业务费专项资金项目“城乡融合视阈下基于林业福利效应探索鄉村生态振兴的实现路径”(项目编号:2572022AW32)

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11