市场结构指标提示:拐点将至

2023-06-14 02:44:49《股市动态分析》研究部

股市动态分析 2023年11期

《股市动态分析》研究部

外部流动性及国内复苏节奏拐点或将至,存量博弈僵局或将被打破,A股有望开启上行周期。

外部环境方面,美国债务危机解除,市场风险偏好有望改善。对于全球市场而言,最重要的无疑还是美联储的政策预期变化。自去年以来,美股表现和美债利率走势高度相关,两者都随着通胀、就业等高频数据波动而波动。背后反映的是市场对美国经济基本面分歧较大,美联储政策预期成为当前市场核心矛盾。美国经济硬着陆风险仍在,越往后经济下行压力逐步增加,美联储紧缩政策缓和是大势所趋。

接下来6月中旬的议息会议至关重要,无论是最后一次加息落地,还是正式停止加息,对全球风险资产而言都是靴子落地。站在当前时点往后看,全球风险资产处在新一轮反弹当中。

内部经济方面,当前市场对国内经济基本面弱复苏基本是市场一致预期。4月中旬至今资金利率中枢呈下行趋势,反映经济活动活跃度或出现回调。经济弱复苏背景下规模以上工业企业或已逐渐企稳。5月原材料库存和采购量PMI虽呈下行趋势,但规模以上工业企业或已逐渐企稳。2023年4月规模以上工业企业营业收入累计同比由前值的-0.50翻正为0.50,反映出大型工业企业或已逐渐步入被动去库区间。国家统计局5月27日公布的数据显示,1-4月份全国规模以上工业企业实现利润总额同比降幅较一季度有所缩窄,显示4月规模以上工业企业效益有所恢复。

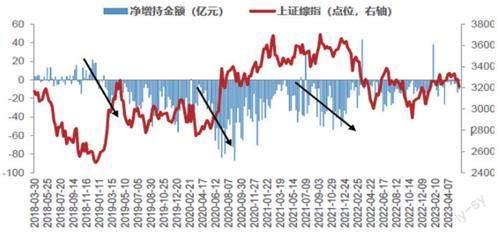

图:本轮反弹大股东减持并未明显放量

数据来源:Wind、国金证券研究所

当前A股市场结构指标表现出积极信号,特别是短期量价都开始企稳回升。对于短期市场结构而言,量价的趋势是反映市场情绪的重要指标。具体来说,缩量上涨和放量下跌都是相对消极的信号,分别意味着上涨情绪的终结和下跌情绪的蔓延。近期A股市場并未出现类似量价背离的情景。自5月9日以来,上证综指呈缩量下跌态势,换手率自1.2%回落至0.6%附近。本周成交放量,指数有所企稳回升。这都是市场情绪逐步转向积极的短期信号。

中期维度来看,当前股票风险溢价较高,以过去三年均值水平来看,当前市场风险溢价已经处于均值加一倍标准差附近,对应市场投资性价比较高。但需要指出的是,这是一个刻画市场情绪的中期指标,因为背后的本质逻辑是均值回归。即使认可用极值来刻画偏离均值的幅度,而均值回归的时间是具有很大不确定性的;一个更直接的中期指标是大股东增减持,当前减持规模相对稳定,并未放量。在市场企稳回升过程中,往往伴随着大股东减持明显放量,市场后继转向下跌。

本轮行情演绎至今大股东增减持相对稳定,并未存在明显的放量,行情依旧处于向上中段。(见图)往后看,货币政策具备操作空间。五月各宽基指数均出现回调。31个申万一级行业中仅五个行业上涨,中特估相关的公用事业涨幅第一,上涨行业中TMT板块占据三席。地产链相关行业继续下跌,跌幅整体较4月有所减弱。基金发行端走弱,基金发行份额已降至历史低点,偏股型基金发行份额有望回升。从历史数据统计显示,偏股型基金单月发行金额和基金重仓股指数走势相关性较高,未来发行份额向上有望带动市场整体上行。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

今日农业(2021年3期)2021-12-05 01:46:23

中国外汇(2019年23期)2019-05-25 07:06:30

证券市场红周刊(2018年38期)2018-05-14 23:41:07

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年5期)2016-09-29 12:42:27

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38