数字化转型与劳动投资效率:缓解不足还是抑制过度?

2023-06-13 12:37钟廷勇程玉梅李江娜

重庆工商大学学报(西部论坛) 2023年2期

钟廷勇 程玉梅 李江娜

摘要:由于市场的不确定性和信息的不完备,企业劳动投资决策偏差导致劳动投资非效率的现象普遍存在。数字化转型带来的信息优化和管理改善可以显著降低企业劳动投资决策失误,且技术水平和人力资源管理水平的提高还可以对劳动投资决策失误进行弥补,但这种弥补作用对劳动投资不足更为有效。以2009—2020年沪深两市A股上市公司为样本的分析发现:数字化转型显著促进了企业劳动投资效率提升,并主要表现为对劳动投资不足的缓解,而对劳动投资过度的影响不显著;数字化转型可以通过优化人力资本结构和提升内部控制水平来促进企业劳动投资效率提升;数字化转型对企业劳动投资效率提升的促进作用,在实施低成本战略的企业、融资约束较强的企业、非国有企业以及资本密集型企业中显著存在,而在实施差异化战略的企业、融资约束较弱的企业、国有企业以及劳动密集型企业中不显著。企业应积极推进数字化转型,充分利用数字经济的各种红利来优化劳动投资决策,不断提高劳动投资效率;政府应营造良好的数字环境,赋能企业数字化转型。

关键词:

数字化转型;劳动投资效率;投资不足;投资过度;人力资本结构;内部控制

中图分类号:F404.3;F273.1文献标志码:A文章编号:1674-8131(2023)02-0029-14

一、引言

随着人口红利逐步向人才红利的转变,人力资本在经济发展中的作用越来越受到学界的关注。作为最重要的生产要素,劳动力是推动社会经济发展的重要力量(Jung et al,2013)[1]。从微观层面来看,随着技术进步带来的生产方式转变,企业物资资本投资的边际效益逐渐下降,而人力资本投资的比重和收益不断攀升,从而使劳动投资效率成为决定企业核心竞争力的重要因素。劳动投资效率的提高对企业的高质量发展有着重要意义,因而有必要深入研究影响企业劳动投资效率的各种因素,以进一步有效促进企业劳动投资效率的提升。现有文献主要从内部因素和外部环境两个方面来探究影响企业劳动投资效率的主要因素。在内部因素方面,主要针对企业的战略选择、高管结构、会计信息质量、股票信息含量、监督治理等(张焰朝 等,2020;秦璇 等,2020;周冬华 等,2023)[2-4];在外部环境方面,主要包括政府行为、市场机制等(李汇东 等,2017;褚剑 等,2020)[5-6]。总体上看,该领域的研究还有待加强和深化,尤其是在由技术进步引发的生产方式变化对企业劳动投资效率的影响方面需要进一步拓展。

数字技术的快速发展和普遍应用对宏观和微观经济发展都产生了深刻影响,数字化转型也迅速在各领域、各层面展开。数据成为数字經济的核心要素,OECD发布的《数据和数据流动的映射方法》指出,数据利用有助于产品、流程和组织的改善和创新,可以促进企业劳动生产率增长5%~10%[7]。企业的数字化转型重塑了企业的动态能力,有助于企业在市场竞争中获得更大的优势(曾德麟 等,2021)[8]。数字化转型改变了企业原有的生产方式和商业模式,必然会对企业的用工方式、人力资源管理和劳动生产率产生影响(刘淑春 等,2021)[9]。近年来,大量文献对企业数字化转型的微观效应进行了探究,但关于数字化转型影响企业劳动投资效率的研究还比较匮乏。翟淑萍等(2022)基于城市层面的数字经济发展水平考察了数字经济对企业劳动投资效率的影响[10],但城市层面的数字经济发展水平与企业自身的数字化转型是不同的。周冬华和万贻健(2023)的研究发现,总体上数字化转型能有效提高企业劳动投资效率,但在非效率投资类型的异质性检验中,这种影响仅在劳动过度投资的雇佣过度样本中显著,即数字化转型主要是通过抑制劳动投资过度(尤其是雇佣过度)来提升企业劳动投资效率的[4];而张功富等(2023)的分析显示,数字化转型既能抑制企业的劳动投资过度,又能缓解企业的劳动投资不足,进而显著促进了企业劳动投资效率的提升[11]。

综上所述,一方面现有文献对企业数字化转型影响其劳动投资效率的研究较少,其中的影响机制及异质性分析还有待深化和拓展;另一方面少量的经验分析在数字化转型能否显著缓解企业劳动投资不足等方面得出了不同的结论,也未对数字化转型影响劳动投资过度和劳动投资不足的差异进行深入探究。有鉴于此,本文在已有研究的基础上,探究数字化转型影响企业劳动投资过度和劳动投资不足可能存在的不同及其原因,并采用2009—2020年我国A股上市公司的数据实证检验数字化转型对企业劳动投资效率的影响及其作用机制,并得出了与上述研究不同的结论,即数字化转型对企业劳动投资效率的改善主要表现为缓解了劳动投资不足,而对劳动投资过度的抑制作用并不明显。本文的边际贡献主要在于:一是探讨了数字化转型影响劳动投资过度和劳动投资不足的差异性及其原因,深化了数字化转型的微观效应研究,也拓展了企业劳动投资效率的影响因素研究;二是通过实证检验丰富了数字化转型赋能企业劳动要素配置的经验证据,影响路径及异质性分析则为企业更好利用数字化转型红利提供了策略参考和启示。

二、理论分析与研究假说

1.数字化转型对企业劳动投资效率的影响

从理论上讲,企业劳动投资效率是指由企业的劳动投资行为决定的实际劳动力雇佣量与生产经营所需的最佳雇佣量之间的匹配度(张功富 等,2023)[11],因而劳动投资效率的高低首先取决于劳动投资决策质量的好坏。企业的劳动投资决策主要受其管理水平及市场信息获取能力的影响,而数字化转型不仅能够有效提升企业的管理水平,还可以拓展企业的信息来源并提高信息质量。从提高管理水平的角度来看,数字技术的应用不仅改变了生产方式,还会重构企业的组织方式、商业模式和组织边界(林琳 等,2019)[12],带来管理变革(戚聿东 等,2020)[13]。数字化转型推动企业进行管理模式革新,减少逆向选择行为(杨攻研 等,2022)[14],缓解代理冲突(靳毓 等,2022)[15],改善内部控制(张钦成 等,2022)[16],强化内外部监督,促使管理层能作出切合企业长远利益的劳动投资决策。从改善信息环境的角度来看,信息不对称是导致企业劳动投资决策失误的主要原因之一。一方面,企业与外部市场之间的信息不对称会导致管理者不能准确把握劳动力市场和产品市场的变化,不利于作出正确的劳动投资决策;数字化转型提高了企业与外部市场之间的信息透明度(李雷 等,2022)[17],企业可以获取更多更精准的劳动力市场信息和产品市场信息,并结合自身需求与劳动者的具体信息作出更精准的劳动投资决策。另一方面,内部信息沟通不畅也会导致管理者不能全面了解企业的劳动力资源配置状况,从而对劳动力需求产生误判,作出不利的劳动投资决策;数字化转型可以促进企业内部的信息交流与整合(戚聿东 等,2020)[13],有效缓解管理者与普通员工之间的信息不对称,促使企业内部劳动力资源配置效率提高,并优化劳动投资决策。

劳动投资效率是企业用工行为产生的经济后果,因而并不仅仅取决于劳动投资决策,还会受到劳动投资之后生产经营活动的影响,即生产经营的改善可以对劳动投资决策失误产生弥补作用。企业劳动投资非效率表现为投资过度和投资不足两种形式,数字化转型通过提高劳动投资决策质量能夠抑制投资过度,也可以缓解投资不足,但在生产经营过程中对两种决策产生的弥补作用可能存在差异。技术进步和管理改善是企业在生产经营过程弥补劳动投资决策失误的主要路径,即在一定的劳动力资源条件下,通过提高技术水平和优化人力资源管理来提高劳动生产率和产出规模,而数字化转型在这两方面都具有积极作用。数字化转型本身就是先进的数字技术渗透和应用的结果,企业的数字化转型程度越高,往往技术水平越高,技术转化率也越高。同时,数字化转型还会促进企业技术创新能力和水平的提高(潘红波 等,2022;张欣 等,2022)[18-19],并提高劳动力素质(叶永卫 等,2022)[20],这会进一步提高企业的技术平。数字化转型会带来人力资源管理变革(罗文豪,2020)[21],提高企业的人力资源管理能力和水平,并优化人力资本结构(陈红 等,2022)[22]。然而,对于劳动投资过度和劳动投资不足,技术进步和管理改善能够弥补的程度是不同的。当劳动投资过度时,企业雇佣的劳动力多于其生产经营的最优雇佣量,虽然数字化转型带来的技术改进和管理改善也可以提高劳动生产率,但由于市场需求的限制可能并不能实现产出的增长(或效益的提升),从而不能产生实际的劳动投资效率提升作用。而当劳动投资不足时,企业雇佣的劳动力少于其生产经营的最优雇佣量,技术改进和管理改善的劳动生产率提升作用就会得到有效发挥,从而带来实际的产出增长,实现劳动投资效率的提高。

基于此,提出假说H1:数字化转型能够显著提高企业的劳动投资效率,其中,对劳动投资不足的缓解作用比对劳动投资过度的抑制作用更大。

2.数字化转型提高企业劳动投资效率的路径与异质性

上述分析表明,数字化转型对企业发展和行为的影响是深刻而全方位的,同时企业的劳动投资效率也是多方面因素共同作用的结果,因而数字化转型对企业劳动投资效率的影响具有复杂的机制,也存在众多的影响路径。有鉴于此,本文并不对数字化转型影响企业劳动投资效率的路径进行系统性的研究,而是基于变量间的传导关系选择两个对企业劳动投资效率具有更为直接影响(相对数字化转型而言)的因素来分析其中介作用:(1)人力资本结构优化效应。从企业劳动力状况本身来看,人力资本结构(不同素质劳动力的占比)反映了劳动力整体的质量,在劳动力规模不变的情况下,人力资本结构的优化为劳动生产率的提高提供了条件,有利于劳动投资效率的提高(翟淑萍 等,2022;周冬华 等,2023)[10][4]。数字化转型提高了企业对高学历劳动力的用工需求(Michaels,2010)[23],促使企业增加对高技能、高学历劳动力的雇佣,实现人力资本结构升级(孙早 等,2019)[24]。因此,数字化转型可以通过人力资本结构优化效应对企业劳动投资效率的提升产生促进作用。(2)内部控制水平提升效应。从企业内部管理来看,内部控制会对劳动投资效率产生重要影响,内部控制重大缺陷会显著降低劳动投资效率(喻彪 等,2022)[25]。数字技术赋予的管理思想和内控方法有助于企业建立数字化驱动的内部控制体系(Goldfarb et al,2019)[26],数字化转型提升了企业内部信息的透明度与通畅度,强化了内部监督与管理,有助于识别并避免管理层机会主义动机下的非效率劳动投资决策,降低劳动投资决策偏离最优目标的可能性(张功富 等,2023)[11]。因此,数字化转型可以通过内部控制水平提升效应对企业劳动投资效率的提升产生促进作用。

基于此,提出假说H2:数字化转型可以通过优化人力资本结构和提升内部控制水平来促进企业劳动投资效率提升。

不同的企业具有不同的特征,不仅劳动力资源配置状况存在显著差异,数字化转型程度以及受数字化转型的影响也不同,因而数字化转型对企业劳动投资效率的影响表现出多样化的异质性。对此,本文主要从以下几个方面进行探讨:(1)发展战略异质性。不同的企业有不同的发展战略,这里对差异化战略与低成本战略进行比较。相较于差异化战略,低成本战略具有更强的灵活性,能够有效地降低企业的经营成本和控制成本。采取低成本战略型的企业经营范围较窄,组织结构和内部控制机制更为集中,数字化业务流程的建立与数字分析技术的运用能够有效提高信息披露质量,实现对管理层代理问题的有效监督与管理,进而降低机会主义行为导致非效率投资决策的概率。而实施差异化战略的企业成本粘性较高,不确定性也较高,制约了数字化转型改善劳动投资效率的作用发挥。(2)融资约束异质性。企业劳动投资涉及大量的管理成本和调整成本,尤其是对于劳动投资不足的企业来讲,融资约束也是影响其劳动投资效率的重要因素(张功富 等,2023)[11],而数字化转型可以显著缓解企业的融资约束(张雷 等,2022)[27],进而减少企业的非效率劳动投资行为。当企业融资约束较强时,数字化转型对其融资约束的缓解可以产生显著的劳动投资效率提升效应,而当企业融资约束较小时,数字化转型通过缓解融资约束产生的相应效应也较小。(3)产权性质异质性。国有企业往往需要履行较多的社会责任(如扩大人员就业、维持社会稳定等),现实中,国有企业的超额雇员和高工资率现象也较为普遍,雇员软约束以及社会性职能负担导致数字化转型对劳动投资效率的提升作用在国有企业中可能得不到充分发挥。相对来讲,非国有企业的劳动投资较为灵活自主,更能根据自身的实际生产经营情况、市场环境以及人力资本市场等的变化及时调整对生产要素的使用以及工资报酬,因而数字化转型对其劳动投资效率的提升作用可以得到更有效的发挥。(4)要素密集度异质性。劳动密集型企业在日常生产经营活动中对劳动力的依赖度较高,劳动投资的刚性需求较大,劳动投资行为受劳动保护法规及稳就业等宏观调控目标的影响也较大,一定程度上制约了数字化转型通过提高劳动生产率来促进其劳动投资效率提升的作用发挥。相对于劳动密集型企业,资本密集型企业通常拥有更先进的技术设备和更高的劳动生产率,较易实现先进技术设备对重复性低技能劳动的替代,减少员工冗余,从而数字化转型对其劳动投资效率的影响也较大。

基于此,提出假说H3:数字化转型对企业劳动投资效率提升的促进作用具有顯著的异质性,表现为对实施低成本战略的企业、融资约束较小的企业、非国有企业、资本密集型企业具有更为显著的劳动投资效率提升促进作用。

三、研究设计

1.模型设定与变量选取

为检验企业数字化转型对其劳动投资效率的影响,构建基准模型(1):

Abresid=β+β1DCG+∑Control+∑Ind+∑Year+ε(1)

其中,被解释变量(Abresid)为“劳动投资效率”,核心解释变量(DCG)为“数字化转型”,控制变量(Control)的选取参考了Jung等(2014)和孔东民等(2017)的研究(详见表1)[6][28],Ind和Year分别代表行业和年份固定效应,ε为随机误差项。

(1)“劳动投资效率”的测度。借鉴Jung等(2014)和秦璇等(2020)方法[1][3],采用员工数量变动率模型的回归残差来反映企业的非效率劳动投资水平,即构建模型(2):

Net_Hireit=β0+β1SalesGrowthit-1+β2SalesGrowthit+β3ΔRoait+β4Roait-1+β5ΔRoait+

β6Sizeit-1+β7Quickit-1+β8Quickit-1+β9ΔQuickit+β10Levit-1+β11Lossbin1it-1+

β12Lossbin2it-1+β13Lossbin3it-1+β14Lossbin4it-1+β15Lossbin5it-1+εit(2)

对模型(2)回归得到的残差可反映企业的非效率劳动投资程度,用该残差的绝对值来衡量“劳动投资效率”(反指标),其值越高,企业的净雇佣水平越偏离预期值,劳动投资效率就越低。此外,为比较在劳动投资过度和劳动投资不足时数字化转型对企业劳动投资效率的影响,进一步根据残差值的符号将样本企业分为劳动投资过度企业(残差值为正)和劳动投资不足企业(残差值为负),并分别以“劳动投资过度”和“劳动投资不足”为被解释变量进行分析。

(2)“数字化转型”的测度。参考吴非等(2021)和赵宸宇等(2021)的研究[29-30],采用公司年度报告中的数字化转型词频来衡量样本企业的数字化转型程度,并进行对数化处理。

2.样本选择与数据处理

本文以2009—2020年沪深两市A股上市公司为研究样本,从CSMAR数据库取得财务数据,并进行如下筛选:剔除处于 ST或 PT状态的公司,剔除所有金融类公司,剔除资不抵债、收入为负数等财务数据异常的公司,剔除相关变量数据缺失的公司。经过筛选,本文最终得到3 828个观测值。在处理数据时,对所有连续型变量进行上下1%的Winsor缩尾处理。表1列示了本文主要变量的描述性统计结果。“劳动投资效率”的均值为0.254,中位数为0.175,说明每单位规模实际雇佣员工数与预期雇佣员工数之差的均值为254人,中位数为175人,标准差为0.329,与秦璇等(2020)的统计结果基本一致[3]。“数字化转型”的均值为2. 645,标准差为1.169,说明不同企业的数字化转型程度存在一定的差异性。其他变量的测度值也均在合理取值范围内。

四、实证结果与分析

1.基准模型分析结果

表2为基准模型的回归结果。首先,对全部样本的回归结果显示,“数字化转型”对“劳动投资效率”的回归系数显著为负,表明总体上看数字化转型显著促进了企业的劳动投资效率提升;然后,将全部样本分为劳动投资过度的企业和劳动投资不足的企业2个子样本,分别进行回归分析,“数字化转型”对“劳动投资过度”的估计系数为正但不显著,而对“劳动投资不足”的估计系数显著为负,表明数字化转型显著缓解了劳动投资不足企业的劳动力不足状况,但对劳动投资过度企业的劳动力冗余没有显著的改善;最后,根据员工变动情况(Net_Hire)将劳动投资过度企业子样本分为过度雇佣(员工变动率大于0)和解聘不足(员工变动率小于0)2个分样本,将劳动投资不足企业子样本分为雇佣不足(员工变动率大于0)和过度解聘(员工变动率小于0)2个分样本,分别对4个分样本进行回归分析,“数字化转型”的估计系数在过度雇佣和解聘不足分样本中均不显著,在雇佣不足和过度解聘分样本中均显著为负,进一步表明在样本期间,数字化转型对样本企业劳动投资效率的提升作用主要表现为缓解投资不足。由此,本文提出的假说H1得到实证支持。

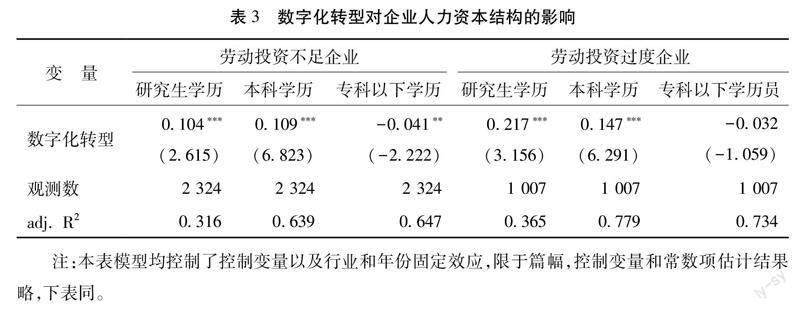

为进一步验证本文对劳动投资过度与劳动投资不足差异性产生的原因分析,本文以关键传导变量人力资本结构为例进行探讨。具体来讲,分别检验数字化转型对劳动投资过度企业与劳动投资不足企业的不同学历员工人数的影响,以验证数字化转型是否对两类企业都具有人力资本结构改善作用。以样本企业的研究生学历员工数、本科学历员工数、专科以下学历员工数(均取自然对数)为被解释变量的分析结果见表3,可以发现,数字化转型显著促进了劳动投资过度企业和劳动投资不足企业研究生学历和本科学历员工的增长,并减少了低学历员工的雇用量。可见,无论是对于劳动投资不足的企业,还是对于劳动投资过度的企业,数字化转型都能够有效改善人力资本结构。由此可以推断,数字化转型对劳动投资过度企业劳动投资效率的影响不显著而对劳动投资不足企业劳动投资效率的影响显著,主要是由于数字化转型产生的红利能够有效缓解劳动投资不足,而对劳动投资过度的抑制作用不明显。

2.稳健性检验

(1)内生性处理。为了避免可能存在的遗漏误差等内生性问题,本文参考何帆和刘红霞(2019)、李增福等(2021)的研究[31-32],分别采用“数字化转型”的一阶滞后项(L.数字化转型)和上年度企业所在行业的数字化转型均值(LA数字化转型)作为工具变量进行两阶段最小二乘法(2SLS)分析。一方面这两个变量与企业的数字化转型程度具有相关性,另一方面其也具有不受企业数字化转型影响的外生性,满足工具变量的相关性和外生性前提条件。工具变量法的检验结果见表4的Panel A,第一阶段的回归结果显示,工具变量对“数字化转型”的估计系数均在1%的水平上显著为正,表明企业数字化转型具有連贯性与行业趋同性;第二阶段的回归结果中核心解释变量的估计系数分别在5%和10%的水平上显著为负,说明在考虑内生性影响后,数字化转型能够显著促进企业劳动投资效率提升的结论依然成立。此外,为进一步排除反向因果关系的影响,对核心解释变量进行滞后一期处理(L.数字化转型),重新进行基准模型检验,回归结果见表4的Panel B,估计系数依然显著为负。

(2)其他稳健性检验。一是倾向得分匹配法。借鉴张永坤等(2021)的研究[33],采用倾向得分匹配法进行稳健性检验:依据“数字化转型”的中位数将样本分为处理组(数字化转型程度较高)和对照组(数字化转型程度较低),以前文的控制变量为PSM模型的协变量,采用1∶1最邻近匹配法进行匹配,处理组和对照组在匹配后的标准化偏差几乎都低于10%,匹配结果较为理想。倾向得分匹配的回归结果见表5的Panel A,与基准模型的结论一致,再次表明本文的分析结果是可信的。二是控制省份固定效应。为了缓解地区差异的干扰,控制省份固定效应重新进行模型检验,回归结果见5的Panel B,“数字化转型”的估计系数仍然显著为负。三是更换解释变量。本文测度“数字化转型”的词频数是基于Python爬虫功能归集整理并手工收集的文本,为了避免词频数据差异的影响,用国泰安数据库中的数字化转型词频数据进行替换,重新进行模型检验,回归结果见5的Panel C,“数字化转型”的估计系数还是显著为负,进一步验证了本文结论的稳健性。

3.中介效应检验

参照温忠麟等(2004,2005)提出的方法[34-35],本文在模型(1)的基础上构建中介效应模型。模型(3)和(4)中的Mediator代表中介变量。

Mediatorit=γ0+γ1DCGit+γControlsit+εit(3)

Abresidit=μ0+μ1DCGit+μ2Mediatorit+μControlsit+εit(4)

(1)人力资本结构优化效应。借鉴赵宸宇等(2021)的方法[30],采用本科及以上学历人员占员工总数的比例来衡量中介变量“人力资本结构”,并分别对全样本和劳动投资不足企业子样本进行中介效应检验,回归结果见表6所示。“数字化转型”对“人力资本结构”的估计系数均在1%的水平下显著为正,表明数字化转型可以优化企业的人力资本结构,进而改善人力资本配置效率;虽然“人力资本结构”对“劳动投资效率”和“劳动投资不足”的估计系数不显著,但Sobel检验的Z值均显著为负(5%的置信水平下显著),表明“人力资本结构”在“数字化转型”影响“劳动投资效率”和“劳动投资不足”中发挥了显著的部分中介效应,即数字化转型可以通过优化企业的人力资本结构来促进企业的劳动投资效率提升。

(2)内部控制水平提升效应。借鉴耿云江和王丽琼(2019)的研究[36],采用迪博内部控制与风险管理数据库中的内部控制指数作为中介变量“内部控制水平”的测度指标,并考虑到量纲的影响,进行取自然对数处理,该指标越大则企业的内部控制质量越高。内部控制水平中介效应检验的结果如表7所示。在全样本中,“数字化转型”对“内部控制水平”的估计系数显著为正,“内部控制水平”对“劳动投资效率”的估计系数显著为负,表明数字化转型能够显著提升企业的内部控制水平,内部控制水平的提升又能够显著促进企业的劳动投资效率提升。由此可见,内部控制水平在数字化转型影响劳动投资效率中具有显著的部分中介作用,即数字化转型可以通过提升企业的内部控制水平来促进企业的劳动投资效率提升。

综上所述,本文提出的假说H2得到验证。

4.异质性分析

(1)发展战略异质性。根据企业销售费用的中位数将样本分为差异化战略和低成本战略两组,分别进行检验的结果见表8的Panel A。在实施低成本战略的企业样本中,“数字化转型”的估计系数显著为负;而在实施差异化战略的企业样本中,“数字化转型”的估计系数为负但不显著。可见,在企业实施低成本战略时,数字化转型对企业劳动投资效率提升的促进作用更大。

(2)融资约束异质性。参考卜君和孙光国(2020)的做法[37],使用KZ指数来测度企业面临的融资约束,并按照中位数进行分组,中位数以上为融资约束较强组,中位数以下则为融资约束较弱组,回归结果表8的Panel B。在融资约束强样本中,“数字化转型”的估计系数显著为负;而在融资约束弱样本中,“数字化转型”的估计系数为负但不显著。可见,当企业面临较强的融资约束时,数字化转型程度的提高能够显著促进劳动投资效率提升,而当企业面临的融资约束较弱时该效应不显著。

(3)产权性质异质性。根据企业的产权性质将样本分为非国有企业和国有企业两组,分别进行检验的结果见表8的Panel C。在非国有企业样本中,“数字化转型”的估计系数显著为负;而在国有企业样本中,“数字化转型”的估计系数为负但不显著。可见,非国有企业的数字化转型比国有企业具有更强的劳动投资效率提升促进作用。

(4)要素密集度异质性。采用固定资产与员工人数之比的中位数将样本划分为劳动密集型企业和资本密集企业进行分组检验,回归结果见8的Panel D。在资本密集企业样本中,“数字化转型”的估计系数显著为负;而在劳动密集型企业样本中,“数字化转型”的估计系数为负但不显著。可见,数字化转型对企业劳动投资效率提升的促进作用对资本密集型企业更大。

综上所述,本文提出的假说H3得到验证。

五、结论和启示

面对市场的不确定性,企业的劳动投资决策难免会出现偏差,进而导致劳动投资非效率的经济后果。基于数字技术应用的数字化转型为提高企业劳动投资效率提供了有效路径:数字化转型带来的管理能力和水平提高、内外部信息环境以及信息获取能力的改善能够显著提升企业的生产经营决策质量,减轻劳动投资决策的失误;同时,数字化转型带来的技术水平和人力资源管理能力提高还可以在一定程度上弥补劳动投资决策的失误,而这种弥补作用对劳动投资不足更为有效(相对于劳动投资过度)。本文以2009—2020年沪深两市A股上市公司为样本,实证检验数字化转型对企业劳动投资效率的影响及其作用机制,结果发现:第一,企业数字化转型程度与其劳动投资非效率程度显著负相关,其中,对劳动投资不足的负向影响显著,而对劳动投资过度的影响不显著,表明数字化转型显著促进了企业劳动投资效率提升,并主要表现为对劳动投资不足的缓解;该结论在工具变量、倾向得分匹配、控制省份固定效应、更换解释变量及滞后处理等稳健性检验中依然成立。第二,人力资本结构和内部控制水平在数字化转型影响企业劳动投资效率中发挥了显著的部分中介作用,即数字化转型可以通过优化人力资本结构和提升内部控制水平来促进企业劳动投资效率提升。第三,数字化转型对企业劳动投资效率提升的促进作用,在实施低成本战略的企业、融资约束较强的企业、非国有企业以及资本密集型企业中显著存在,而在实施差异化战略的企业、融资约束较弱的企业、国有企业以及劳动密集型企业中不显著。

基于上述结论,提出如下启示:一方面,企业应积极推进数字化转型,充分利用数字经济的各种红利,优化包括劳动投资决策在内的生产经营决策,不断提高劳动投资效率。一是把握数字机遇,重视人力资本管理。要利用各种先进的数字技术重塑企业管理模式、业务模式以及商业模式,打造数字化企业核心竞争力;要重视数字化人才的培养,完善高技能人才培养模式,以促进企业人力资源、数据信息与数字技术等服务要素的深度融合,推进人力资源管理升级,优化人力资本结构。二是加强数字化信息系统建设,实现高效率投资决策。要完善信息披露制度和治理机制,借助数字技术整合和优化有效信息资源,实现数字化信息的高效传输与沟通;同时,充分激活和利用数据要素价值,提高数据信息分析和处理能力,减少管理层短视行为。另一方面,政府应营造良好的数字环境,赋能企业数字化转型。政府应加强数字基础设施建设,加快大数据发展,为企业数字化转型提供良好的外部条件;完善相关法律法规体系,加大对数字技术的知识产权保护力度,推动相关数字标准的制定和实施,有效激励企业的数字化转型;重视数字人才培养,强化全民数字素养教育,建设具有数字技能特点的公共实训基地,为企业提供高水平的数字劳动力资源,助力企业数字化转型。

参考文献:

[1]JUNG B,LEE W J,WEBER D P. Financial reporting quality and labor investment efficiency[J]. Contemporary Accounting Research,2013,31(4):1047-1076.

[2]张焰朝,孙光国,卜君.公司战略会影响劳动投资效率吗?[J]. 投资研究,2020,39(10):95-127.

[3]秦璇,陈煜,方军雄.女性高管与公司劳动投资效率[J].金融学季刊,2020,14(1):25-44.

[4]周冬华,万贻健.数字化转型会提升企业劳动投资效率吗[J].山西财经大学学报,2023,45(2):87-101.

[5]李汇东,唐跃军,左晶晶. 政府干预、终极控制权与企业雇佣行为——基于中国民营上市公司的研究[J].财经研究,2017,43(7):20-31.

[6]褚剑,方军雄.卖空约束放松能够改善企业劳动投资效率吗?[J].外国经济与管理,2020,42(2):84-96.

[7]《“十四五”国家信息化规划》专家谈:激发数据要素价值 赋能数字中国建设[EB/OL].(2022-01-24)[2022-08-19].搜狐网,https://www.sohu.com/a/518679521_121106822.

[8]曾德麟,蔡家玮,欧阳桃花.数字化转型研究:整合框架与未来展望[J].外国经济与管理,2021,43(5):63-76.

[9]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190+13.

[10]翟淑萍,韩贤,毛文霞.数字经济发展能提高企业劳动投资效率吗[J].当代财经,2022(1):78-89.

[11]张功富,詹俊,吕月童.数字化转型如何影响企业劳动投资效率[J].财会月刊,2023,44(5):153-160.

[12]林琳,吕文栋.数字化转型对制造业企业管理变革的影响——基于酷特智能与海尔的案例研究[J].科学决策,2019(1):85-98.

[13]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152+250.

[14]楊攻研,范琳琳,周海云.数字化转型如何影响中国企业跨境并购——来自上市公司的经验证据[J].国际经贸探索,2022,38(12):36-51.

[15]靳毓,文雯,何茵.数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J].财贸研究,2022,33(7):69-83.

[16]张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022(6):117-128.

[17]李雷,杨水利,陈娜.数字化转型对企业投资效率的影响研究[J].软科学,2022,36(11):23-29.

[18]潘红波,高金辉.数字化转型与企业创新——基于中国上市公司年报的经验证据[J].中南大学学报(社会科学版),2022,28(5):107-121.

[19]张欣,董竹.数字化转型与企业技术创新——机制识别、保障条件分析与异质性检验[J].经济评论,2023(1):3-18.

[20]叶永卫,李鑫,刘贯春.数字化转型与企业人力资本升级[J].金融研究,2022(12):74-92.

[21]罗文豪.数字化转型中的人力资源管理变革[J].中国人力资源开发,2020,37(7):3.

[22]陈红,张梦云,王稳华,等.数字化转型能推动企业人力资本结构调整吗?[J].统计与信息论坛,2022,37(9):35-47.

[23]MICHAELS G,NATRAJ A,REENEN J V . Has ICT polarized skill demand? Evidence from eleven countries over 25 years[J]. CEPR Discussion Papers,2010,96(1):60-77.

[24]孙早,侯玉琳.工业智能化如何重塑劳动力就业结构[J].中国工业经济,2019(5):61-79.

[25]喻彪,杨刚.内部控制重大缺陷与企业劳动投资效率[J].财会月刊,2022(13):32-40.

[26]GOLDFARB A,TUCKER C. Digital economics[J]. Journal of Economic Literature,2019,57(1):3-43.

[27]張雷,盛天翔.小微企业数字化转型与融资约束∶理论机制与经验事实[J].兰州学刊,2022(11):42-160.

[28]孔东民,项君怡,代昀昊.劳动投资效率、企业性质与资产收益率[J].金融研究,2017(3):145-158.

[29]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7): 130-144+10.

[30]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[31]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[32]李增福,云锋,黄家惠,等.国有资本参股对非国有企业投资效率的影响研究[J].经济学家,2021(3):71-81.

[33]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[34]温忠麟. 张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[35]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(2):268-274.

[36]耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019(5):75-81.

[37]卜君,孙光国.环境不确定性会影响企业劳动投资效率吗?[J].经济管理,2020,42(10):23-38.

Digital Transformation and Labor Investment Efficiency:

Alleviating the Under-investment or

Inhibiting the Over-investment?

ZHONG Ting-yong CHENG Yu-mei LI Jiang-na

(1.School of Accounting, Chongqing Technology and Business University, Chongqing 400067, China;

2.Wealth Management School, Chongqing Finance and Economics College, Chongqing 401320, China)

Abstract:

Digital transformation of enterprises is an important support for the high-quality development of enterprises, which will certainly have a significant impact on the field of talent innovation. With the rise of emerging technologies such as big data, cloud computing, artificial intelligence, and blockchain, enterprise digitalization has had a profound impact on the labor market. However, the existing literature is less likely to enter into an in-depth exploration of the impact mechanism between digital transformation and the efficiency of corporate labor investment.

In this paper, we adopt the text collated by the Python and draw on the studies of Wu Fei, et al. (2021) and Zhao Chenyu, et al. (2021) to quantitatively analyze the digital transformation of enterprises, construct an indicator system for the digital transformation of enterprises, and examine how digital transformation affects the efficiency of labor investment in enterprises. The empirical study finds that digital transformation can significantly improve the efficiency of corporate labor investment, and the effect is specifically manifested in the reduction of corporate labor underinvestment phenomenon. Further study finds that these results are mainly found among non-state enterprises and enterprises in capital-intensive industries, and the positive correlation between digital transformation and labor investment efficiency is stronger when enterprises implement low-cost strategies and face stronger financing constraints. Specifically, digital transformation can improve the efficiency of labor investment by optimizing the human capital structure and improving the level of internal control.

Compared with the existing literature, the research contributions of this paper are: firstly, most of the existing literature examines the economic benefits of digital transformation, such as stock liquidity, firm performance, and firm productivity. This paper explores the relationship between digital transformation and enterprise labor investment efficiency based on human capital management perspective and at the micro level, which not only expands the economic consequences of digital transformation, but also provides new directions and goals for enterprises to promote the high-quality development of social economy; secondly, this paper explores the path analysis of digital transformation on labor investment efficiency of enterprises from two perspectives of optimizing human capital structure and improving internal control level, and empirically examines its heterogeneous performance, which helps clarify the micro effects of enterprise digitalization and the path of its effects, and provides an empirical reference for enterprises decisions related to digital transformation.

The research in this paper shows that human capital structure and the level of internal control play a partly mediating and positive moderating role between digital transformation and the efficiency of corporate labor investment. Therefore, enterprises should promote the deep integration of data and information and digital technology and other service elements, strengthen human resource management, and at the same time, make use of digital technology to integrate and optimize effective information resources, form a standardized internal control digital system, and carry out differentiated policy design by combining the actual enterprise, property rights nature, and industry attributes to comprehensively promote the mutual integration of internet and enterprise talent needs.

Key words:

digital transformation; labor investment efficiency; under-investment; over-investment; human capital structure ; internal control

CLC number:F404.3;F273.1Document code:AArticle ID:1674-8131(2023)02-0029-14

(編辑:朱德东)

猜你喜欢

科普童话·学霸日记(2021年5期)2021-09-05

中国核电(2021年3期)2021-08-13

纺织科学研究(2021年6期)2021-07-15

航天工业管理(2020年4期)2020-06-16

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

童话世界(2018年13期)2018-05-10

文理导航·科普童话(2017年5期)2018-02-10

中国卫生(2016年2期)2016-11-12

知识经济·中国直销(2016年10期)2016-02-27