与资产相关的政府补助会税差异探析

2023-06-11 04:03陈柳陈玉琢教授国家税务总局税务干部学院江苏扬州225007

商业会计 2023年10期

陈柳 陈玉琢(教授) (国家税务总局税务干部学院 江苏扬州 225007)

政府补助分为与资产相关的政府补助和与收益相关的政府补助,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。政府补助有两种会计处理方法:总额法和净额法,与资产相关的政府补助采用不同的会计核算方法,将形成不同的会税差异。本文拟通过案例分析与资产相关的政府补助,系统阐述总额法和净额法下政府补助属于不征税税收及不属于不征税收入等情形产生的会税差异,探讨与资产相关的政府补助在企业所得税汇算清缴过程中涉及的纳税调整问题。

一、与资产相关的政府补助会计处理规定

(一)总额法

企业采用总额法核算与资产相关的政府补助时,不能将政府补助直接确认为当期损益,而应将其确认为递延收益,并在资产使用寿命内按系统、合理的方法分期将递延收益转入其他收益或营业外收入。如果企业先取得政府补助,再购建长期资产的,应在开始计提折旧(摊销)时,系统、合理地将递延收益分期计入当期收益;如果长期资产投入使用后,才取得政府补助,企业应在资产的剩余使用寿命内系统、合理地将递延收益分期计入当期收益。实务中,企业通常先收到政府补助,再按照政府的要求将其用于购建长期资产。

长期资产在持有期间发生减值损失,递延收益的摊销仍保持不变,不受减值因素的影响。相关资产在使用寿命结束或结束前被处置的,应将尚未分配的递延收益余额一次性转入资产处置当期的损益,不再予以递延。

(二)净额法

企业采用净额法核算与资产相关的政府补助时,应先将其确认为递延收益,待相关资产达到预定可使用状态或预定用途时,直接用递延收益冲减相关资产的账面价值。如果企业先取得政府补助,再购建长期资产的,应先将取得的政府补助确认为递延收益,在相关资产达到预定可使用状态或预定用途时将递延收益冲减资产账面价值;如果长期资产投入使用后才取得政府补助,应在取得补助时直接冲减相关资产的账面价值,并按照冲减后的账面价值和相关资产的剩余使用寿命计提折旧(摊销)。

二、企业所得税法对政府补助的规定

(一)政府补助收入时间确认问题

国家税务总局公告2021 年第17 号规定,除应当按照权责发生制原则确认收入情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。企业取得财政补贴、补助、补偿、退税等财政支付适用政府补助准则,以权责发生制原则为基础进行确认、计量等,而国家税务总局公告2021 年第17号公告要求以实际取得收入的时间来确认收入,本质上是按照收付实现制原则确定企业所得税的纳税义务发生时间,导致企业所得税的纳税义务发生时间与会计上确认收入的时间不同,使得政府补助业务存在会税差异。

(二)不征税收入管理规定

不征税收入不属于企业所得税的征税范围。《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70 号)规定,企业从县级以上各级人民政府财政等部门取得的财政性资金,若作为不征税收入,要同时符合三个条件:(1)企业能够提供规定资金专项用途的资金拨付文件;(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(3)企业对该资金以及以该资金发生的支出单独进行核算。《通知》还规定不征税收入用于支出形成的资产计算的折旧、摊销不得税前扣除。作不征税收入处理的财政性资金,在5 年(60 个月)内未发生支出且未缴回资金拨付部门的部分,应计入第六年的应税收入总额中,计入应税收入总额的财政性资金发生的支出,允许税前扣除。

(三)纳税调整涉及的表单

企业取得的政府补助,会计上以权责发生制原则为基础核算,进行企业所得税处理时,要依据其是否属于不征税收入、是否以权责发生制原则为基础核算等情形分类调整会税差异。若政府补助属于不征税收入中的专项用途财政性资金,会税差异通过《中华人民共和国企业所得税年度纳税申报表(A 类)》中的A105040《专项用途财政性资金纳税调整明细表》(以下简称A105040)进行纳税调整;若政府补助属于除专项用途财政性资金以外的不征税收入,会税差异通过表A105000《纳税调整项目明细表》(以下简称A105000)第8 行直接调整;若政府补助属于企业所得税应税收入且以收付实现制原则为基础核算,则会税差异通过表A105020《未按权责发生制确认收入纳税调整明细表》(以下简称A105020)第11 行调整与资产相关的政府补助。

三、与资产相关的政府补助采用总额法核算形成的会税差异及纳税调整

(一)属于不征税收入——专项用途财政性资金

企业取得与资产相关的政府补助采用总额法核算时,先确认递延收益,购建的资产可供使用前,不确认收入或冲减费用,不影响会计利润;进行企业所得税处理时,不征税收入不计入应纳税所得额,因此,会税无差异,无需纳税调整,但企业取得作为不征税收入处理的专项用途财政性资金及其用于购建资产发生的支出应填报A105040。

企业将与资产相关的政府补助的递延收益平均分摊计入当期损益或冲减相关成本时,因其不征税,应调增所得。其中,属于申报当年及以前五个年度内的财政性资金计入申报当年会计利润的,通过A105040 第4 列调增所得;属于申报年度前六年及更早年度的财政性资金计入申报当年会计利润的,直接通过A105000 第8 行调增所得。

会计上资产应按经济利益的预期实现方式计提折旧、摊销,计入当期成本或费用,而进行企业所得税处理时,不征税收入用于支出形成的资产计提的折旧、摊销不得税前扣除,由此造成的会税差异应通过表A105080《资产折旧、摊销及纳税调整明细表》(以下简称A105080)调整。进行处置时,企业所得税上确认的净收益与会计上确认的净损益之间的差额,应填报A105000 第34 行“其他”;若处置时按税收规定形成净损失,则其与会计上确认净损益的差额,应填报表A105090《资产损失税前扣除及纳税调整明细表》。

企业取得的政府补助作为不征税收入处理后满60 个月,有结余金额且未缴回资金拨付部门的,满60 个月所在的纳税年度,若会计上未计入当期损益,则依据结余金额通过A105040 调增所得,以后年度会计上将结余金额计入当期损益时,通过A105000 第8 行直接调减所得;若会计上已计入当期损益,则对会计上已计入当期损益的金额通过A105000 第8 行调减所得,对结余金额通过A105040 调增所得。之后用结余金额购建的资产计提折旧、摊销、处置时,无需纳税调整。

例1:2018 年12 月5 日,A 公司从当地政府取得600万元政府补助,用于购置研发设备。2018年12月25日,A 公司支付了900 万元,购置一台无需安装的研发设备,该设备可使用6 年,采用直线法计提折旧(无残值),不考虑企业所得税外的其他税费。假定设备能正常运行至报废,该补助属于专项用途财政性资金,且A 公司已按财税[2011]70 号文进行管理,试分析会税差异及纳税调整事项。

会计处理:2018 年12 月5 日A 公司实际收到政府补助时,借记“银行存款”600 万元,贷记“递延收益”600 万元;2018 年12 月25 日购入设备时,借记“固定资产”900 万元,贷记“银行存款”900 万元;2019—2024 年度,每年计提折旧时,借记“研发支出(费用化支出)”150 万元,贷记“累计折旧”150 万元;每年分摊递延收益时,借记“递延收益”100万元,贷记“其他收益”100 万元。

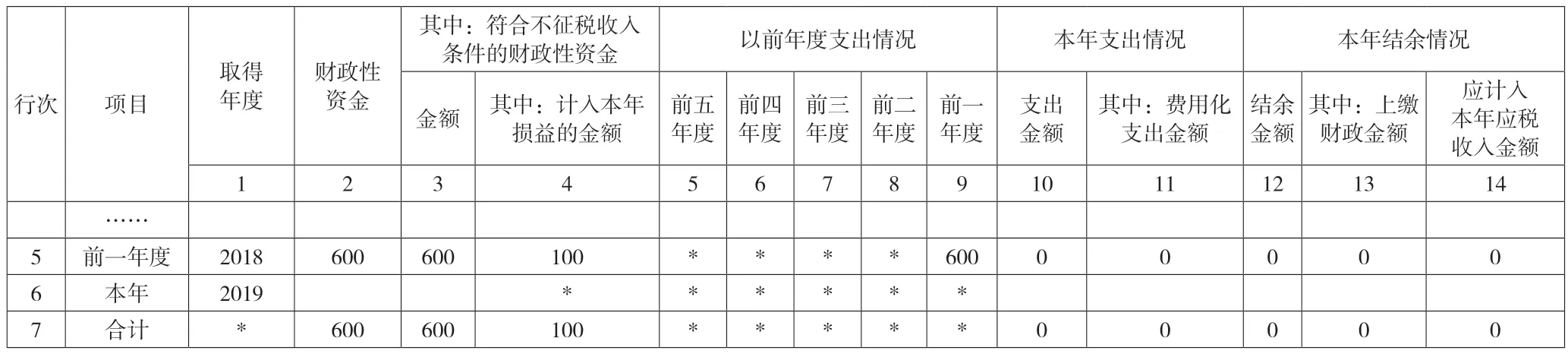

税务处理:A 公司已按财税[2011]70 号文管理该资金,满足不征税收入条件,属于不征税收入,其用于支出形成的资产计提的折旧不得税前扣除。该资金5 年(60 个月)内产生的会税差异应填报A105040,收入的调整最终体现在A105000 第9 行,相应支出的调整最终体现在A105000 第25 行。2018 年12 月5 日,A 公司实际收到财政性资金时,会计上计入递延收益,不影响2018 年的会计利润,进行企业所得税处理时,因不征税而不计入应纳税所得额,因此不存在会税差异,无需纳税调整,但A 公司取得该资金及该资金发生支出的年度应填报A105040,如表1 所示。

表1 A105040 专项用途财政性资金纳税调整明细表(2018 年)

2019 年,会计上确认其他收益100 万元,计提资产折旧150 万元。因不征税,应将会计上计入其他收益的100 万元通过A105040 调减应纳税所得额,如表2 所示。由于研发设备900 万元的采购成本中含600 万元不征税收入,而不征税收入用于支出形成的资产计提的折旧不得税前扣除,2019 年A 公司计提的150 万元资产折旧中,不征税收入按比例对应的折旧金额为100 万元,不得税前扣除。因此,会计上计入研发支出的资产折旧应通过A105080 第3行调增所得100 万元。

表2 A105040 专项用途财政性资金纳税调整明细表(2019 年)

2020—2023 年该不征税收入会税差异处理同2019 年,但填报A105040 时,对应行次要依次上移。因A105040 仅反映本年及前五个年度的专项用途财政性资金,自2024年起,该资金产生的会税差异因超过五年而无法填报A105040。2024 年A 公司会计上确认的其他收益直接通过A105000 第8 行调减所得100 万元;资产折旧150 万元中不征税收入对应的100 万元,应通过A105080 第3 行调增应纳税所得额。

(二)不属于不征税收入,即应缴纳企业所得税

企业取得应缴纳企业所得税的政府补助时,会计上以权责发生制原则为基础核算,在进行企业所得税处理时以收付实现制原则为基础核算,企业实际收到政府补助当期,应通过A105020 第11 行调增应纳税所得额,企业将递延收益平均分摊计入当期损益或冲减相关成本时,应通过A105020 第11 行调减应纳税所得额。

例2:沿用例1,除A 公司未按照财税[2011]70 号文管理该资金外,其他条件不变。试分析会税差异及纳税调整事项。

会计处理:A 公司的会计处理与例1 并无区别,不再赘述。

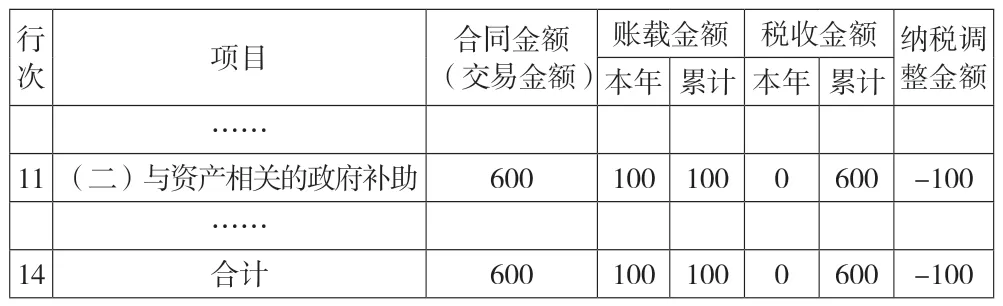

税务处理:A 公司未按照财税[2011]70 号文管理该资金,应作为应税收入缴纳企业所得税。会计上,A 公司收到政府补助时,确认递延收益,不影响会计利润;进行企业所得税处理时,A 公司实际取得政府补助600 万元时,便产生了纳税义务,形成会税差异。因此,A 公司2018 年应通过A105020 第11 行调增应纳税所得额600 万元,如表3所示。该资金用于支出形成的资产计提的折旧允许税前扣除,故本年及以后年度均无需就此折旧额调整所得。

表3 A105020 未按权责发生制确认收入纳税调整明细表(2018 年)

2019 年A 公司会计上确认其他收益100 万元,计提资产折旧150 万元。计入其他收益的100 万元,在2018 年取得600 万元政府补助时已申报纳税,为避免重复纳税,应通过A105020 第11 行调减所得100 万元,如表4 所示。2020—2024 年会税差异处理同2019 年,仅账载金额累计数逐年增加,本文不再展示。

表4 A105020 未按权责发生制确认收入纳税调整明细表(2019 年)

四、与资产相关的政府补助采用净额法核算形成的会税差异及纳税调整

(一)属于不征税收入——专项用途财政性资金

不论企业是先取得政府补助后购建长期资产还是先购建长期资产后取得政府补助,会计上,取得政府补助至长期资产达到预定可使用状态前,政府补助均不确认收入或冲减费用,不影响会计利润。进行企业所得税处理时,作为不征税收入核算的政府补助,不计入应纳税所得额。因此,该期间不存在会税差异,无需纳税调整,但取得资金及购建资产支出时应填报A105040。

后续计量时,会计上,企业无需将递延收益分摊计入当期损益或冲减相关成本,进行企业所得税处理时,作为不征税收入核算,不计入应纳税所得额。不同于总额法,净额法下,不存在此类会税差异,无需纳税调整。会计上,净额法下,企业按照长期资产冲减递延收益后的账面价值和相关资产的剩余使用寿命计提折旧,折旧(摊销)金额依据长期资产扣减政府补助后的账面价值和资产使用寿命确定;进行企业所得税处理时,不征税收入用于支出形成的资产计提折旧(摊销)不得税前扣除,可税前扣除的金额依据长期资产扣减不征税收入和税法规定的折旧年限确定。在资产使用寿命符合税法规定的前提下,专项用途财政性资金作为不征税收入核算时,会计上采用净额法核算的政府补助计提的资产折旧金额,恰好是按照企业所得税法规定资产允许税前扣除的金额,因此,会税无差异,无需纳税调整。

作不征税收入处理的财政性资金,5 年(60 个月)内未发生支出且未缴回资金拨付部门的部分,会计上,在净额法下,企业并未将其冲减资产的账面价值,仍作为递延收益,尚未结转,不影响会计利润;在进行企业所得税处理时,将其计入第六年的应税收入时,直接通过A105040 调增所得即可。已于第六年计入应税所得的不征税收入,后续发生支出形成资产计提的折旧允许税前扣除,因此,采用净额法时,会计上,会计利润已扣除的资产折旧为以递延收益冲减资产账面价值后的资产价值为基础计算的资产折旧(摊销),而企业所得税上,企业可以税前扣除的资产折旧为以递延收益冲减资产账面价值前的资产价值为基础计算的资产折旧(摊销),存在会税差异,企业应通过A105080 调增资产的折旧金额以调减应纳税所得额。

例3:沿用例1,除采用净额法核算该政府补助外,其他条件不变。试分析会税差异及纳税调整事项。

会计处理:2018 年A 公司实际收到政府补助时,借记“银行存款”600 万元,贷记“递延收益”600 万元;2018年12 月25 日购入设备时,借记“固定资产”900 万元,贷记“银行存款”900 万元,同时,借记“递延收益”600 万元,贷记“固定资产”600 万元;2019—2024 年度,每年计提折旧时,借记“研发支出(费用化支出)”50 万元,贷记“累计折旧”50 万元。

税务处理:A 公司实际收到财政性资金时,计入递延收益,不影响2018 年的会计利润;因A 公司已按财税[2011]70 号文管理该资金,属于不征税收入,不计入应纳税所得额,因此,2018 年不存在会税差异,无需纳税调整,但A 公司取得资金及发生支出时应填报A105040,同表1。

不征税收入用于支出形成的资产计提的折旧不得税前扣除。净额法下,2019 年1 月至2023 年12 月(即5 年内)期间,会计上每年计提的折旧50 万元,依据企业所得税法允许税前扣除的折旧恰好也是50 万元,该期间不存在会税差异,无需纳税调整。

该资金5 年(60 个月)内均已支出,不存在结余金额,无需调增所得。因此,2024 年允许税前扣除的折旧金额仍为50 万元,会税无差异,无需纳税调整。

(二)不属于不征税收入,即应缴纳企业所得税

净额法下,企业取得应缴纳企业所得税的政府补助时,会计上确认递延收益,直接冲减资产的账面价值,不计入收入或冲减费用,而进行企业所得税处理时,以收付实现制原则为基础,在收到政府补助时,计入应纳税所得额,缴纳企业所得税。因此,应缴纳企业所得税的政府补助应通过A105020 第11 行调增所得。采用净额法时,会计上,会计利润已扣除的资产折旧为以递延收益冲减资产账面价值后的资产价值为基础计算的资产折旧(摊销),而进行企业所得税处理时,企业可以税前扣除的资产折旧为以递延收益冲减资产账面价值前的资产价值为基础计算的资产折旧(摊销),存在会税差异,企业应通过A105080 调增资产的折旧金额以调减应纳税所得额。

例4:沿用例1,除A 公司采用净额法核算该政府补助且未按照财税[2011]70 号文管理该资金外,其他条件不变。试分析会税差异及纳税调整事项。

会计处理:A 公司的会计处理与例3 并无区别,不再赘述。

税务处理:A 公司未按照财税[2011]70 号文管理专项用途财政性资金,应将其作为应税收入缴纳企业所得税。净额法下,A 公司收到政府补助并购建资产不影响其2018 年的会计利润;进行企业所得税处理时,A 公司实际取得政府补助时,便产生了纳税义务,应计入应纳税所得额,形成会税差异,A 公司2018 年应通过A105020 第11 行调增应纳税所得额600 万元,如表5 所示。

表5 A105020 未按权责发生制确认收入纳税调整明细表(2018 年)

2019—2024 年度,会计上每年计提折旧50 万元;在进行企业所得税处理时,因已缴纳企业所得税的政府补助用于支出形成的资产计提的折旧允许税前扣除,企业可以税前扣除的折旧金额为以递延收益冲减资产账面价值前的资产价值为基础计算的资产折旧(摊销),即150 万元,形成的会税差异,应通过A105080 调增100 万元的折旧以调减所得。

五、案例启示

综上分析可知,符合不征税收入条件的与资产相关的政府补助,在会计和税法规定的资产折旧年限、折旧方法相同的前提下,采用净额法核算时,几乎不存在会税差异,而采用总额法时,其形成的会税差异较大,纳税调整也更复杂,总额法下,不仅要调整资产中不征税收入形成的那部分折旧,还要调整递延收益计入会计损益或冲减相关费用的部分,对于5 年(60 个月)内未支出且未缴回资金拨付部门的部分还应计入第六年的应税收入。

不符合不征税收入条件的与资产相关的政府补助,在取得时一次性计入应纳税所得额,缴纳企业所得税,会税差异主要是由会计确认收入或冲减费用的时间与税法纳税义务发生的时间不一致引起的,属于暂时性差异,随着时间的推移,差异会最终消除。总额法下,会计上,企业将与资产相关的政府补助的递延收益平均分摊计入当期损益或冲减相关成本,后续每年通过调减当期损益或调增成本费用来消除会税差异;净额法下,会计上,企业将与资产相关的政府补助的递延收益直接冲减资产的账面价值,后续每年通过调增折旧金额来消除会税差异。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

新商务周刊(2019年14期)2019-08-09

现代营销(创富信息版)(2018年10期)2018-10-12

铜仁学院学报(2018年7期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03

学习月刊(2016年4期)2016-07-11

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

山西大同大学学报(社会科学版)(2015年6期)2015-01-22