政策的平衡

2023-06-09 06:54廖宗魁

证券市场周刊 2023年20期

廖宗魁

在经历一季度的“小阳春”之后,近期经济动能有所减弱,市场信心也随之下降。上证指数从5月初的3400点跌至目前的3200点附近,创业板指更是创下一年多新低。

随着经济增长边际放缓,市场也泛起了政策再度发力的预期,尤其是对货币政策的宽松有了一些期待,市场上也经常传出各种“小作文”。10年期国债利率比3月初下行了約20BP,也是货币政策趋于宽松预期的体现。现实中的政策能否会如市场预期的那样呢?

纵观过去几年的宏观经济政策,保持合适的平衡并留有余地,是一个突出的特点。一方面,中国的宏观经济政策具有多目标性,包括内外平衡、增长与通胀、结构性问题和产业问题等,如何在多目标间取得平衡就显得尤为重要;另一方面,随着国内外形势的变化,不确定性大大增加,宏观政策也更注重留有余地,为不确定性留足空间。

在货币政策方面,央行在《2023年第一季度中国货币政策执行报告》(下称“执行报告”)中总结了两条原则——“黄金法则”和“缩减原则”。“黄金原则”是指,长期总体的实际利率与潜在经济增长水平基本匹配;“缩减原则”是指决策时相对审慎,留出一定的回旋余地。

目前经济动能的边际放缓,可能更多是结构性的和暂时性的,经济复苏向上的整体趋势并未改变,并未偏离两会制定的5%左右的经济增长目标。而且前期政策要发挥效力也需要一定的时间。所以,市场期待的政策再度明显发力恐怕并不现实。

利率政策的两大原则

对于货币政策,市场预期经常出现很大的分歧,似乎预判中国的货币政策就像猜谜一样。近期央行的货币政策执行报告明确总结了利率政策两条原则——“黄金法则”和“缩减原则”,这对我们理解过去几年的货币政策大有帮助。

执行报告指出,从过去二十年的数据看,中国实际利率总体保持在略低于潜在经济增速这一“黄金法则”水平上,与潜在经济增长水平基本匹配,有利于实现宏观均衡,保持物价基本稳定。

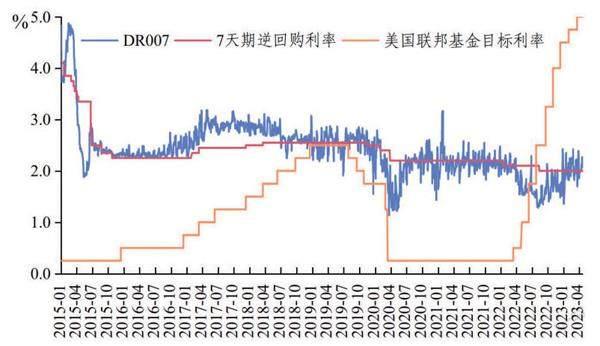

图:中国人民银行与美联储政策利率走势

数据来源:中国人民银行

4月15日,央行行长易纲在彼得森国际经济研究所 (PIIE) 举办的宏观周上对“黄金法则”做了一定的阐释,“利率过高会抑制经济增长,利率过低则可能助长通胀,产生泡沫。因此,我们尽量避免将利率定得太高或太低。出于实际目的,如果难以计算实际利率和潜在增长率,我建议采取保守的方法,将实际利率设定为略低于潜在增长率。这就是总体战略。”

从过去二十年的实际情况看,中国的实际利率都整体低于潜在经济增长水平。分阶段来看,2000-2012年,实际利率要比潜在经济增速低得多一些,而且实际利率的波动幅度也相对大一些;2012年之后,实际利率低于潜在经济增速要小于前一阶段,而且实际利率的波动小了非常多。

过去几年,中国经济受到疫情的冲击,2020-2022年平均实际经济增长约为4.5%,要明显低于2015-2019年的6.7%年均增长。但这是否意味着中国的潜在经济增长水平也下降了这么多呢?这是一个争议比较大的问题,因为准确的测算潜在经济增长水平非常困难。

不过,从央行的假设看,过去几年中国的潜在经济增长水平应该在5%-5.5%左右。这里面也隐含着,疫情对经济的冲击会在未来得到一定程度的修复。

所谓的“黄金法则”与国际上有名的泰勒规则的含义大致是一致的,体现了全球央行都比较认可的一种长期的操作原则。

但央行提到的“缩减原则”就比较特别。观察过去几年美国的货币政策,是比较大开大合的。在2020年时,美联储为了应对疫情的冲击,快速地把基准利率降至零附近,并实施了量化宽松政策;2022年以来,为了应对40年一遇的高通胀,美联储又采取了历史上罕见的快速大幅加息操作,仅用了一年时间,基准利率上调了近500BP。

相比美联储的政策,中国的利率政策则更为稳健,这就是“缩减原则”的体现。易纲明确指出,“中国央行在考虑利率决策时,基本上是考虑保守政策或衰减政策,同时考虑周期性以及跨区域。”也就是说,如果情况的确定性较低,则最好采取保守行动并在决策时留出一些回旋余地。这也是中国哲学中庸之道的一种体现。

过去几年中国的货币政策操作就是“缩减原则”的较好体现。当美联储在2020年大幅降息时,中国央行只是小幅降息了30个基点(1年期LPR)。再比如2022年,中国经济再度受疫情的冲击,1年期LPR也仅下调了20个基点,5年期LPR仅下调35个基点。执行报告指出,“政策利率调整时,在考虑当前经济金融形势基础上,向历史周期和全球各区域的平均值收敛,降低政策利率的波动。”这种审慎的操作,是过去几年中国货币政策有别于欧美的最大特点。

另外一个重要的变化体现在汇率上。过去几年人民币对美元汇率多次跌破7,但央行对汇率的干预变得越来越少。易纲阐明了汇率政策上的重要思路,“要确保汇率由市场决定,央行干预尽可能少。而我们正逐渐停止对市场的干预。央行干预外汇市场的历史表明,市场最终会战胜央行稳定汇率的努力。因此,逐步取消干预措施并将其频率降至零非常重要。”

2月份以来,人民币汇率出现了一波贬值,近期更是贬值到7.1附近,也引发了市场的一些担忧。相比于市场情绪的起伏,央行对汇率的态度很中性,也没有对此有所干预,这也是汇率由市场决定的政策思路的一种体现。

正确看待市场预期

有了上述的政策思路,我们对市场上的一些政策预期,可能就更容易有一个清醒的认识。虽说市场是经济的晴雨表,但市场的情绪有时也会把一些局部问题放大,而常常并非基于全局的理性反应。

近两个月经济增长动能减弱是事实,但这是趋势性的变化,还是短暂的复苏节奏调整呢?至少从目前的各方面经济数据,还很难判断。

由于疫情缓和后,经济存在一个爆发性的恢复,使得一季度经济的环比动能很强,但这也并不是一种合理的常态。随着这一波爆发性的修复完成之后,经济的环比动能有所下降也是比较正常的。

另一方面,市场对一季度的巨额信贷去哪了有所疑虑。由于本轮经济复苏的主要驱动力与以往周期很不一样,并不是由地产、基建等快速吸收信贷的部门引导,而是由消费部门引领,这就决定了经济的修复斜率会小一些,对信贷的吸纳也会更慢一些。执行报告中也指出,“实体经济生产、分配、流通、 消费等环节本身有个过程,加之疫情的‘伤痕效应尚未消退,居民超额储蓄向消费的转化受收入分配分化、收入预期不稳等制约”,使得需求的复苏偏慢。

关于是否存在通缩的问题,市场也有不小争论。但考虑到本轮复苏缺少地产和基建的引领,对上游工业品价格的拉动不像以往周期那样强,可能造成了PPI的低迷。基数也对通胀数据产生一些干扰。执行报告中认为,“随着基数降低,特别是政策效应将进一步显现,市场机制发挥充分作用, 经济内生动力也在增强,供需缺口有望趋于弥合,预计下半年 CPI 中枢可能温和抬升,年末可能回升至近年均值水平附近。当前中国经济没有出现通缩。”

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21