基于CVaR的农业自然灾害保险机制研究

2023-06-08 06:03许俊鑫林晓刚周永务

运筹与管理 2023年4期

林 强, 刘 煌, 许俊鑫, 林晓刚, 周永务

(1.广东工业大学 管理学院,广东 广州 510520; 2.华南理工大学 工商管理学院,广东 广州 510641)

0 引言

当前我国小农户数量占农业经营主体的98%以上,为了增加收入,农户需付出更高的努力水平来提升农产品产出量。此外,产出量还与气温等自然天气因素密切相关。然而我国自然灾害频发,给农户的生产造成了损失。根据《2015~2020国家统计年鉴》的数据,2014年~2019年期间,每年均有高达2573.15千公顷农作物因灾害绝收,且受灾面积占总面积的10%以上。可见自然灾害已成为农业发展急需应对的挑战,如何有效应对成为各级政府、相关学者和公众关注的焦点。

农业保险是应对自然灾害的有效手段之一。近年,农户参与保险获得赔付,快速恢复生产的案例日渐普遍。如:2018年9月16日,台风“山竹”侵袭东莞导致2700多亩香蕉受灾后,保险公司在5天内便将180万元的赔偿金送到农户手中。实践表明,农业保险具有高额保值和快速理赔等特点,对于农户应对自然灾害的成效显著。

目前,保险公司成功推广并实施的保险险种包括产量保险、气象指数保险等。产量保险是保险人依据实际产量低于保险产量的损失值进行赔付的保险机制,能够真实反应农户的损失,但农户可能在生产中降低决策来提高赔付额。为此,保险公司陆续推出各种指数保险,其中气象指数保险是指达到气象要素的触发条件后,保险公司据此赔付的保险机制。气象指数保险测量成本低,没有道德风险,然而由于其通过天气实际值与标准值之间的偏离程度估算出的产量损失与实际存在偏差,可能对农户不利。那么,保险公司提供不同农业保险机制能否有效帮助农户缓解自然灾害带来的生产风险?农户应该如何从中选择适合的保险机制?参与自然灾害保险对农户生产决策又会产生怎样的影响?

相关学者从生产运营角度出发,探究了天气与农户生产决策之间的关系。如ROBERT等[1]考虑降雨量影响作物产量下灌溉投资和水资源利用率的最优决策;DOWSON等[2]考虑降雨量影响下奶牛生产的最优饲料储备量;ANDERSON和MONJARDINO[3]考虑了产量受投入水平和天气因素影响,设计一种新型契约机制来协调整个供应链并提升风险规避型农户的收益;伏红勇和但斌[4]考虑天气影响农产品供应链,通过设计一种基于天气指数的风险转移机制,实现公司和农户收益的提升。伏红勇等[5]在考虑不利天气影响农业生产时,设计天气看跌期权契约保障公司和农户稳定增收。综上可知,相关学者探究了天气与农户生产决策的问题并设计了契约机制来改善供应链绩效,但未考虑利用农业保险转移不确定性风险。鉴于此,本文将从农户视角出发,考虑天气条件和努力水平共同影响产量时,具有风险规避的农户如何通过农业保险转移生产过程中的自然灾害风险,并分析不同保险机制对农户生产决策的影响。

现有农业保险的研究从农户角度出发探讨不同保险机制对农户生产决策影响的研究比较少见。但有部分学者研究了单一产量保险对农户及整个供应链的决策的影响和作用,如:曹武军等[6]分析了产量保险对风险厌恶型农户生产决策的影响及其风险管理作用;王文利和郭娜[7]分析了风险规避型农户的参保决策问题以及产量保险对整个供应链的价值。而气象指数保险能否对农户产生积极的影响,不同学者之间的研究结论存在差异。气象指数保险的支持者认为合适的指数能够提高参保农户的福利收益[8];而反对者认为,气象指数保险容易导致农业损失被低估,带来的效益不及其他指数保险[9]。综上,相关学者虽然对农业保险已有一定程度的研究,但通常仅考虑单一保险机制的影响。然而,实践中种类繁多的农业保险给农户在选择上带来了困扰。鉴于此,本文考虑保险公司提供不同保险机制时,农户如何进行参保决策和险种选择,在此基础上分析农户的生产决策及其效用受到的影响,并探讨农户风险规避性在决策过程中起到的作用。

本文考虑天气条件和农户努力水平共同影响产量,运用CVaR刻画农户风险规避性,对比研究公司提供两种农业保险机制时,农户是否参保的最优生产决策及效用,并讨论农户的参保决策以及险种选择。最后,通过数值分析进一步探讨农户风险规避程度对效用和保险公司期望收益的影响。

1 问题描述和模型假设

1.1 问题描述

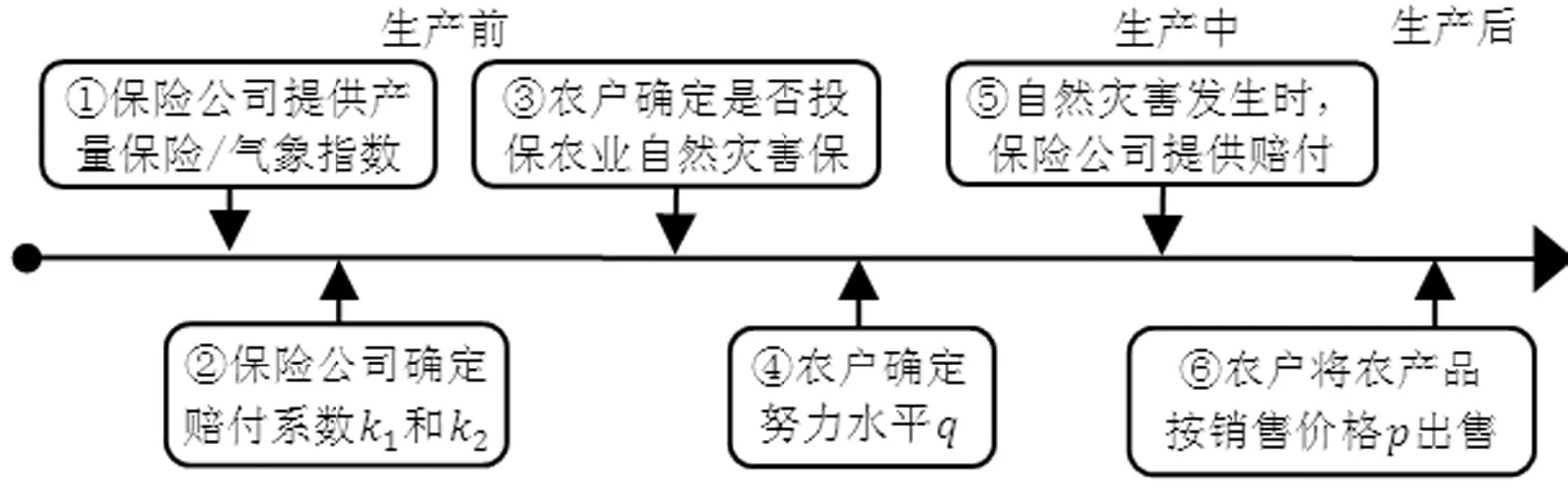

本文构建由农户、保险公司组成的Stackelberg博弈模型,研究天气条件和努力水平共同影响产量下,不同农业自然灾害保险机制对农户的参保决策、生产决策及其效用的影响。本文的决策过程如图1所示。

图1 农户和保险公司的决策过程

1.2 基本假设

假设2由于我国农业生产主要是小农生产的经营模式,农户在生产中表现出规模不经济的特性,据此假设C′(q)>0且C″(q)>0[11],即农户努力成本C(q)随其努力水平q的增加而增加,而且增幅不断上升(即规模不经济)。参考文献12、13进一步假设农户努力成本C(q)=cq2,其中c>0为努力成本系数,受农户所花费时间、精力等因素的影响。

假设3我国农户生产规模小,应对自然灾害的能力有限,这决定了农户是典型的风险规避型决策者[3]。与其他刻画风险的理论与方法[14]相比,条件风险估值(CVaR)主要考虑了低于n分位数的平均收益,这也是决策者所关心的风险收益,因此本文采用CVaR构建农户的决策目标函数[15]。此外,假设保险公司为风险中性的决策者。

假设4农产品的市场需求规模为1,且所有农产品以销售价格p进行出售。

假设5保费由销售价格p、保险费率ai(i=1,2)和赔付系数ki(i=1,2)构成[6],即农户缴纳的保费为aipki(i=1,2)。当自然灾害发生时,产量保险下赔付额为:pk1(Q-q1W)+,其中Q为保险产量;气象指数保险下赔付额为:pq2k2(W0-W)+,其中W0为天气指数。

假设6以上信息都是共有知识。

此外,文中利用下标f,b分别表示农户和保险公司;下标0,1,2分别表示无保险机制、产量保险机制和气象指数保险机制的决策模式;上标“*”表示最优解。

1.3 农户未投保时的决策模型

基于上述假设,农户不参与农业自然灾害保险时其随机收益函数为:

根据CVaR的一般化定义,风险规避型农户的决策目标函数可表示为:

其中v表示随机变量n的分位数;n∈(0,1]表示农户的风险规避系数,n越小,农户的风险规避程度越高;特别地,当n=1时,表示农户为风险中性的决策者。

在天气影响产量的情形下,农产品的销售价格越高或者投入生产的成本越低均能刺激农户提升努力水平,进而增加其效用。对于风险规避程度越高的农户,其努力水平也就越低且效用将会降低[6]。注意到,当农户为风险中性决策者时,最优决策下的效用最大。

2 农业自然灾害保险下的决策模型

2.1 产量保险下的决策模型

产量保险根据农户最终实际产量进行赔付,农户参与产量保险的随机利润函数为:

根据CVaR的一般化定义,风险规避型农户参与产量保险时的决策目标函数为:

当农户选择产量保险投保时,保险公司的期望收益函数为:

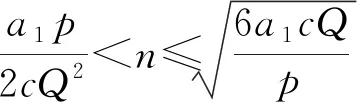

求解可得保险公司提供产量保险和农户参与产量保险的前提条件,如引理1所示。

引理1保险公司提供产量保险和农户参与该保险的前提条件:

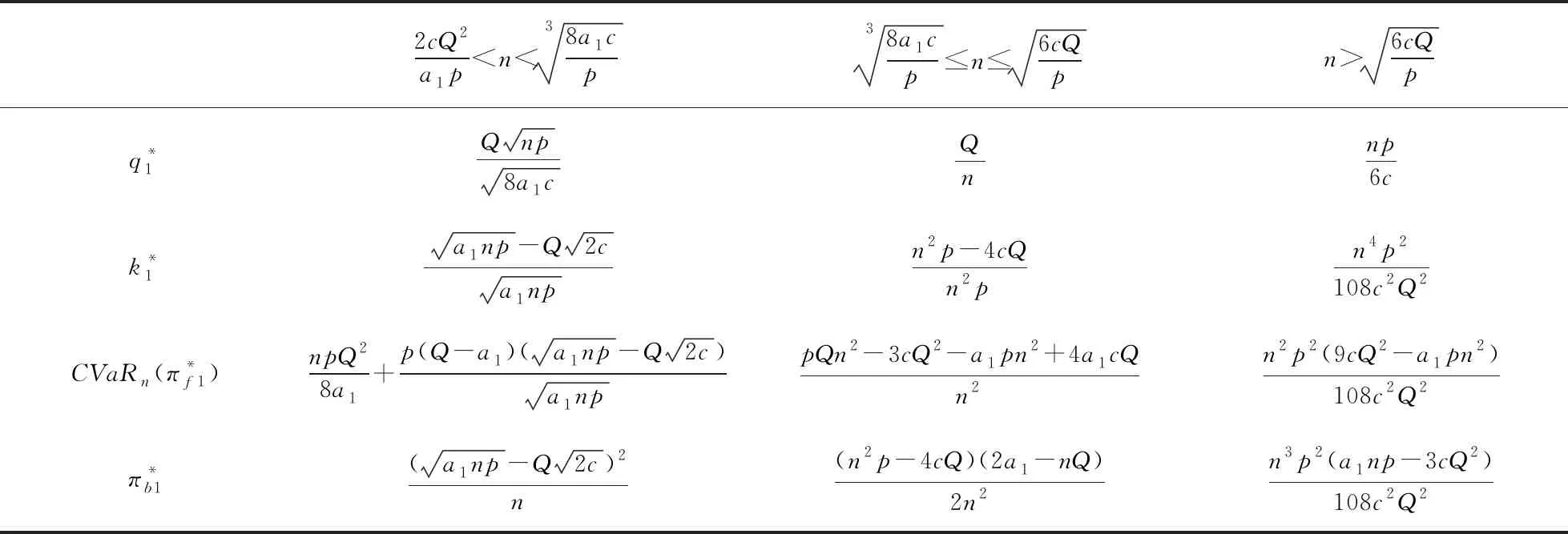

定理2当农户参与产量保险时,农户和保险公司最优决策和最优效用/期望收益:

表1 产量保险下农户和保险公司的最优决策和最优效用/期望收益表

销售价格和保险产量的提高能激励农户提升努力水平,进而提高效用;农户努力成本和保险费率的提高会抑制努力水平的提升。保险公司的最优赔付系数随销售价格和保险费率的提高而提高,随努力成本和保险产量的提高而降低。农户努力水平的提高,间接使保险公司赔付概率下降,公司提升赔付系数以吸引农户参保并提高自身收益。实践中,高保费也对应着高赔付,因此随着保险费率提高,公司赔付系数增大。

随着风险规避系数增大,农户效用先增后减。保险公司的期望收益随农产品销售价格及保险费率的增大而增大,随努力成本系数、保险产量和风险规避程度的增大而减小。这表明,保险公司更愿意为风险规避程度低、努力成本低的农户提供产量保险。

当风险规避系数较小或较大时,农户的努力水平随之增大而提高;当风险规避系数适中时,努力水平随其增大而降低。此时农户努力水平仅受保险产量的影响,当保险产量提高时,农户为获更多的赔付额,将降低努力水平。同时,农户的努力水平降低将增加保险公司赔付的概率,在保险费率没有显著提高的情况下,公司要想维持收益,将会下调赔付系数,因此农户的风险规避程度越高,保险公司设定的最优赔付系数越低。

2.2 气象指数保险

气象指数保险根据天气指数对农户的损失进行预测和赔付。农户参与气象指数保险下的随机收益函数为:

其中,pq2k2(W0-W)+为保险公司提供气象指数保险时的赔付,a2pk2为保费。

根据CVaR的一般化定义,风险规避的农户投保气象指数保险时的决策目标函数为:

保险公司提供气象指数保险时的期望收益函数为:

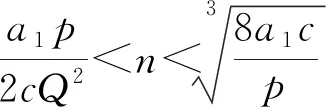

求解可得农户参与气象指数保险的前提条件,具体如引理2所示。

风险规避程度较高的农户将会选择气象指数保险进行投保。与保险公司不会为极端害怕风险的农户提供产量保险不同,保险公司愿为所有不同风险规避程度的农户提供气象指数保险。后文分析均在上述条件下展开。

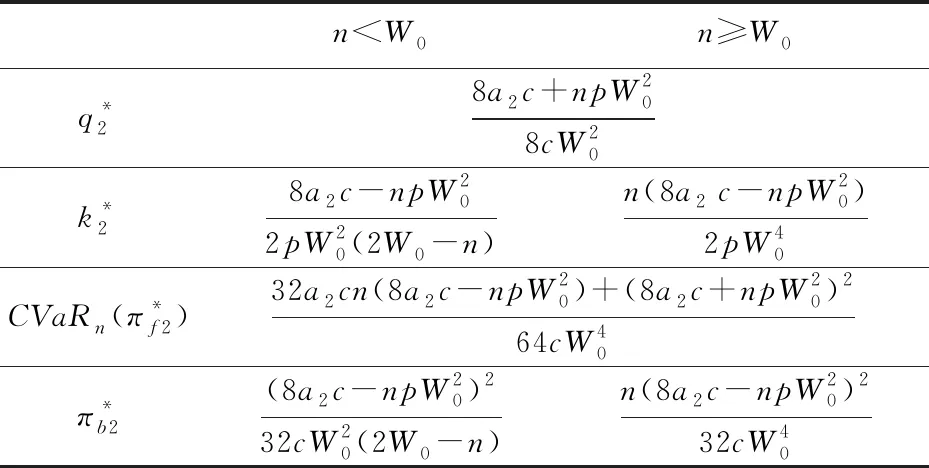

定理3当农户参与气象指数保险时,农户和保险公司最优决策和最优效用/期望收益。

表2 气象指数保险下农户和保险公司的最优决策和最优效用/期望收益表

随着保险费率增大和天气指数的减小,农户努力水平增大,这与常规认识不同。因为提高保险费率或降低天气指数均会使赔付系数大幅提高,此时农户获得的保险赔付将显著提升,反而能激励农户提高努力水平。与产量保险不同,农户提升努力水平造成保险赔付增大,因此公司将会下调赔付系数。

气象指数保险机制下,风险规避程度增加将会抑制农户的最优努力水平,这与农户参与产量保险的情况相似,但在气象指数保险下的影响更为显著。因为当农户参与产量保险时,其获得赔付的概率随努力水平的提高而降低,这一定程度上削弱了风险规避系数对农户努力水平的影响。对保险公司而言,与产量保险机制不同,当保险费率与成本系数较低或天气指数与销售价格较高时,气象指数保险下的最优赔付系数随农户风险规避系数的增大而减小,因为气象指数保险的赔付概率仅与天气指数有关。

2.3 两种农业自然灾害保险的比较分析

以下将对农户参与产量保险和气象指数保险时的最优决策及其效用进行比较分析,讨论农户和保险公司对于农业自然灾害保险机制的选择。为了更好地进行比较,本节考虑两种保险机制保险费率相等的情况,即a1=a2=a。

定理4农户不投保以及参与不同的农业保险时,双方的最优决策之间的关系如下:

定理5当农户参与灾害保险时,不同的保险机制下效用不同:当n和其参数满足条件Ⅰ-Ⅲ时,农户参与产量保险的效用更大;反之参与气象指数保险的效用更大。

农户风险规避程度对其险种选择有着重要的影响。风险规避程度越高,农户努力水平越低,保险公司被动下调产量保险赔付系数,农户获得的赔付也随之下降,而气象指数保险赔付概率只受天气指数的影响,这让风险规避程度较高的农户也能享受高额的赔付。但随着农户风险规避程度的降低,选投产量保险的保费成本较低,故农户转而投保产量保险。

农户的风险规避程度影响着保险公司提供不同的保险机制。当农户风险规避程度越高时,保险公司提供气象指数保险所获得的保费收入越高,而提供产量保险的赔付额则越高,因此提供气象指数保险能获得更大收益。随着农户风险规避程度的降低,保险公司提供产量保险的保费收入高于气象指数保险,故收益更大。

3 数值分析

为了更直观地比较两种农业自然灾害保险机制,利用数值分析的方法研究农户风险规避系数对农户效用和保险公司期望收益的影响。通过查阅相关资料可知阳光农业相互保险公司设定的保险费率值如表3所示。

表3 不同农作物保险费率表

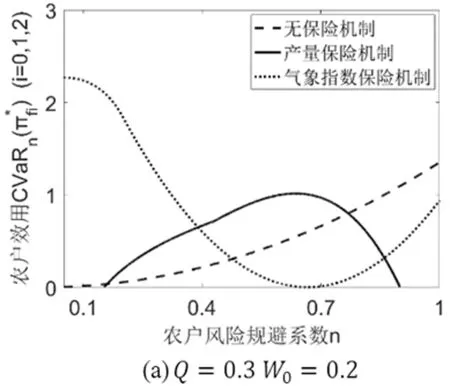

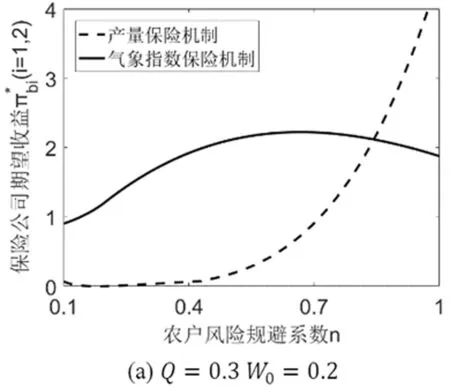

参考表3中实际数据假定保险费率为居中值,即a1=a2=a=0.1,同时令p=6,c=0.6。根据表1、2可知,保险产量Q和天气指数W0的大小关系影响着农户效用和保险公司收益,故取Q=0.3,W0=0.2和Q=0.25,W0=1.5两种情况比较分析,具体如图2、3所示。

图2 风险规避系数n对农户效用的影响

从图2可知,不同投保选择下农户的风险规避系数对农户效用的影响存在着明显差异,具体如下:①当农户不参与农业自然灾害保险时,农户效用随着风险规避系数的增大而增大,这与推论1一致。②与定理2得到的结论一致,随着农户风险规避系数的增大,产量保险下农户效用先增后减。此外,只有风险规避程度适中的农户才会选择投保产量保险。③在气象指数保险下,如图2(a),当保险产量较大时,农户的效用先减后增。因为当销售价格较低、农户的努力成本系数及保险费率较大时,农户效用随着风险规避系数的增大而减小,此时农户的销售收入减少且参与农业保险的保费支出和自身努力成本的增大导致农户效用降低;反之,农户效用递增。如图2(b),当天气指数较大时,随着风险规避系数的增大,农户参保气象指数保险所带来的效用随之递增但是增幅小于不参保时的增幅,因为保险公司赔付概率的降低削弱了农户风险规避系数的影响,故而影响相对不显著。④当农户风险规避程度较高时,参与气象指数保险给农户所带来的效用更大,而随着农户风险规避程度的降低,农户参与产量保险所获得的效用更大,这与定理5的结论一致。

从图3可知,不同投保选择下农户风险规避系数对保险公司期望收益的影响存在差异,具体如下:①保险公司提供产量保险时,收益随农户风险规避系数先减后增。此时的农户不会选择产量保险,故公司保费收入减小,收益降低。此外,随风险规避系数增大,农户转投产量保险,进而公司收益递增。对比图3(a)和(b)知,保险产量的大小对风险规避系数与保险公司期望收益之间的影响不显著。②气象指数保险下公司的期望收益与风险规避系数之间的关系与天气指数密切相关。当天气指数较小时,公司的收益随风险规避系数先增后减,如图3(a)所示。风险规避程度较高的农户选投气象指数保险,公司保费收入增加,收益递增。随风险规避系数增大,农户转投产量保险且赔付随之增加,使公司收益下降。当天气指数较大时,公司期望收益递增,如图3(b)所示。风险规避程度较高的农户能享受高额赔付故参保积极性较高,使得公司保费收入增加;随风险规避系数增大,保费收入增加而赔付减少,公司收益持续递增。③与定理6一致:当农户风险规避程度较高时,保险公司提供气象指数保险所获收益更大;当风险规避程度较小并趋向中性时,公司提供产量保险所获期望收益更大。

图3 风险规避系数n对保险公司期望收益的影响

4 结论

本文在考虑天气条件与农户的努力水平共同影响产量下,运用CVaR准则刻画农户的风险规避特性,构建农户、保险公司的博弈模型,对比分析了产量保险和气象指数保险机制下农户和保险公司的最优决策行为以及双方的险种选择,并通过数值分析进一步探讨风险规避系数、保险产量和天气指数等对农户效用、保险公司期望收益和双方险种选择的影响。主要研究结论如下:

(1)产量保险会抑制农户努力水平,相反气象指数保险能激励农户提升努力水平;但农户在气象指数保险下的效用并不一定优于产量保险,具体与农户风险规避系数、保险产量和天气指数等因素相关。风险规避程度较高时,农户在气象指数保险下的效用优于产量保险;但随着风险规避程度的降低或保险产量的提高,后者的效用逐渐提升并超过前者的效用。

(2)农户的风险规避特性是影响其参保以及险种选择的关键因素。产量保险机制下,风险规避程度较高或在一定条件下趋于风险规避中性的农户都不会选择投保,而保险公司更愿意向风险规避程度较低的农户提供产量保险。但在气象指数保险机制下,风险规避程度较高的农户将会选择参保,且保险公司也愿意为这部分农户提供保险。此外,随着农户风险规避程度的增加,农户的最优险种选择将由产量保险转为气象指数保险。

本文的管理启示如下:当农户的风险规避程度较低时,参与产量保险能更好地应对自然灾害,此时提供产量保险也是保险公司的更优选择;当农户风险规避程度较高时,参与气象指数保险能够获得更高的风险保障,保险公司更愿意为其提供气象指数保险,此时也可能实现双方共赢。

猜你喜欢

作文周刊·小学一年级版(2022年24期)2022-06-18

内蒙古气象(2021年2期)2021-07-01

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

少儿美术(2019年7期)2019-12-14

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

领导决策信息(2018年46期)2018-04-20

百科探秘·航空航天(2017年11期)2017-12-20

中国塑料(2016年9期)2016-06-13