链主企业对中国制造业产业链高质量发展的影响

2023-06-07 07:56:36齐平宋威辉

南方经济 2023年5期

关键词:高质量发展

齐平 宋威辉

摘 要:文章基于2003—2013年中國制造业企业面板数据,研究链主企业对中国制造业产业链高质量发展的影响。首先,以测算的企业国内价值链长度与企业全球价值链上游度两个微观指标,表征中国制造业产业链高质量发展。其次,按照已公示链主企业的标记、已公示链主企业的排序、一般性门槛指标的构建、全国链主企业的识别四个步骤,定量识别链主企业。再次,通过构建链主企业数量矩阵、制造业投入产出系数矩阵和链主企业资产比重矩阵,定量测度链主企业影响力。最后,运用理论分析与实证检验相结合的方法,厘清链主企业对中国制造业产业链高质量发展的具体影响。结果发现:链主企业能够通过提高成员企业全要素生产率促进中国制造业产业链高质量发展;专业化外部性和多样化外部性能够强化链主企业对中国制造业产业链高质量发展的促进作用,而波特外部性表现出抑制作用;在资本密集型行业、技术密集型行业、内陆地区、“一带一路”沿线地区中,链主企业对中国制造业产业链高质量发展更具推动力。文章提出了定量识别链主企业与定量测度链主企业影响力的方法,拓展了链主企业影响中国制造业产业链高质量发展的研究边界,这对发挥链主企业影响力进而推动中国制造业产业链高质量发展具有一定现实意义。

关键词:链主企业 制造业产业链 高质量发展

DOI:10.19592/j.cnki.scje.401976

JEL分类号:L60,M11,D24 中图分类号:F424

文献标识码:A 文章编号:1000 - 6249(2023)05 - 084 - 23

一、引言

党的二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务。制造业是立国之根本、强国之基石与兴邦之重器,推动制造业高质量发展是全面建设社会主义现代化国家的关键战略支撑。习近平总书记高度重视制造业高质量发展问题,强调“制造业是国家经济命脉所系”1。自2010年以来,中国制造业增加值连续12年位列全球首位,但这不足以说明中国已迈入制造强国行列。特别是受新冠疫情冲击、单边主义抬头、中美贸易摩擦、俄乌战争爆发等影响,中国制造业产业链在百年未有之大变局中暴露出发展不均衡、缺乏核心竞争力、关键技术“卡脖子”、核心环节“掉链子”等问题。党和政府高度关注制造业产业链的发展和安全,强调要积极发挥链主企业影响力,在“补链”、“延链”与“强链”方面促进中国制造业产业链高质量发展。

(一)制造业高质量发展与制造业产业链高质量发展

早期,国内外文献较少关注制造业高质量发展的测度,更多是围绕供应链和价值链进行定性分析。之后,虽然有学者以狭义视角用全要素生产率表征制造业高质量发展(Chen,1997;李小平、朱钟棣,2005;李胜文、李大胜,2008),但是单一指标较难揭示高质量发展的丰富内涵。随着中国制造业发展,国内学者基于五大发展理念、三大变革、增长质量指数等,对制造业高质量发展提出了更加全面的测度方法。如余红伟、胡德状(2015)利用武汉大学质量发展战略研究院构建的质量竞争力评价体系,基于三阶段DEA模型对2013年中国制造业高质量发展进行了测度。张文会、乔宝华(2018)构建了包括要素效率、结构优化、品质品牌、速度效益、创新驱动、绿色发展、融合发展7大指标的制造业高质量发展评价体系。然而,在制造业生产分工与合作的发展趋势下,以上方法测度的结果脱离了制造业产业链范畴,难以客观刻画出中国制造业高质量发展水平。对此,本文在制造业产业链范畴内,通过构建企业层面的国内价值链长度和全球价值链上游度,对中国制造业产业链高质量发展进行研究。这种方法能够在制造业产业链范畴内,以国内价值链长度和全球价值链上游度两个指标,在“延链”和“强链”两方面体现中国制造业产业链高质量发展水平,这更加符合现行政策内涵。同时,为在微观视角上考察链主企业对中国制造业产业链高质量发展提供了可能性。

(二)链主企业与中国制造业产业链高质量发展

随着“卡脖子”“掉链子”等关键性问题的出现,链主企业成为了热点话题。目前,关于链主企业的研究尚处于早期定性分析阶段。例如,清华大学五道口金融学院副院长田轩认为,链主企业是在产业链发展过程中能够基于自身比较优势实现内外资源合理配置,进而在产业链中逐渐具备凝聚力与主导力的少数企业。工信部副部长王志军提到,“十四五”期间要积极发挥优质企业引领作用,培育一批具有产业链影响力的链主企业。然而,对于链主企业的识别标准、培育模式、评价体系等核心内容则缺乏深入研究。有学者认为,链主企业与龙头企业在很多方面存在相似之处(刘贵富,2006)。因此,分析龙头企业的相关文献,对本文定量识别链主企业与定量测度链主企业影响力具有重要参考价值。龙头企业是产业链中少数在企业规模、产品质量、生产工艺、市场占有率、经营理念、创新能力、品牌知名度上具有绝对优势,且具备较强地方化外部性的企业(Autor et al.,2020;范剑勇等,2021)。不同于龙头企业,链主企业高度关注并在很大程度上决定产业链价值的实现。

目前,鲜有学者研究链主企业对中国制造业产业链高质量发展的影响。参考龙头企业基于其地方化外部性影响其他企业发展,以及链主企业提高产业链现代化水平的文献,于本文探索链主企业对中国制造业产业链高质量发展的影响具有重要意义。①龙头企业基于其地方化外部性影响其他企业发展的文献:龙头企业作为行业的成功示范、发展动力与创新引力,其发展壮大能够创造和维系产业链整体竞争优势(贾生华、杨菊萍,2007)。但是,盖庆恩等(2015)认为龙头企业会降低产业链资源配置效率,并出于利益最大化目的,通过地位不对等、信息不对称等渠道,对其他企业产生挤出效应和竞争威胁,进而降低产业链竞争力(Shimomura and Thisse,2012)。上述相悖的理论,为本文考察链主企业是否能够促进中国制造业产业链高质量发展提供了契机。②链主企业提高产业链现代化水平的文献——刘志彪、孔令池(2021)认为,培育链主企业不仅是破解产业关键要素供需失衡、核心技术“卡脖子”等难题的重要途径,更是通过获取“链主”地位以提高产业链现代化水平的关键手段。陈晓东等(2022)认为,在数字经济时代形成具有产业链主导作用的链主企业,有助于提高产业链韧性与现代化水平。这支文献仅论证了链主企业对提高产业链现代化的重要性,而未对具体影响机制展开深入研究,且缺乏以数据为支撑的实证检验,这为本文利用理论分析和实证检验相结合的方法,研究链主企业将如何影响中国制造业产业链高质量发展留下了切入点。

本文在现有研究成果上积极探索,可能做出以下边际贡献:①在定量识别链主企业上。根据山东等地区已公示共计332家链主企业的现实证据与现有文献用企业总资产识别具有一定影响力企业的理论依据,以抽取部分地区已公示链主企业共同特征、构建一般性门槛指标、在全国范围内识别链主企业为思路,提出了定量识别链主企业的方法。其过程包括已公示链主企业的标记、已公示链主企业的排序、一般性门槛指标的构建、全国链主企业的识别4个步骤。②在定量测度链主企业影响力上。通过构建能够代表链主企业数量少特征的链主企业数量矩阵、处于产业链关键位置特征的制造业投入产出系数矩阵与规模大特征的链主企业资产比重矩阵,定量测度链主企业影响力。测度结果综合反映了链主企业数量少、处于产业链关键位置和规模大3个特征。③在研究对象上。聚焦链主企业特征与制造业产业链高质量发展内涵,以微观视角研究链主企业对中国制造业产业链高质量发展的影响效果、作用机制与异质性特征。其中,根據现行政策并在制造业产业链范畴内,通过测算能够体现“延链”的企业国内价值链长度与“强链”的企业全球价值链上游度2个微观指标,来表征中国制造业产业链高质量发展。综上,本文基于现有研究成果,提出了定量识别链主企业与定量测度链主企业影响力的方法,拓展了链主企业影响中国制造业产业链高质量发展的研究边界,这些不仅对后续相关研究具有一定参考价值,而且对发挥链主企业影响力进而推动中国制造业产业链高质量发展具有一定现实意义。

二、理论分析与研究假说

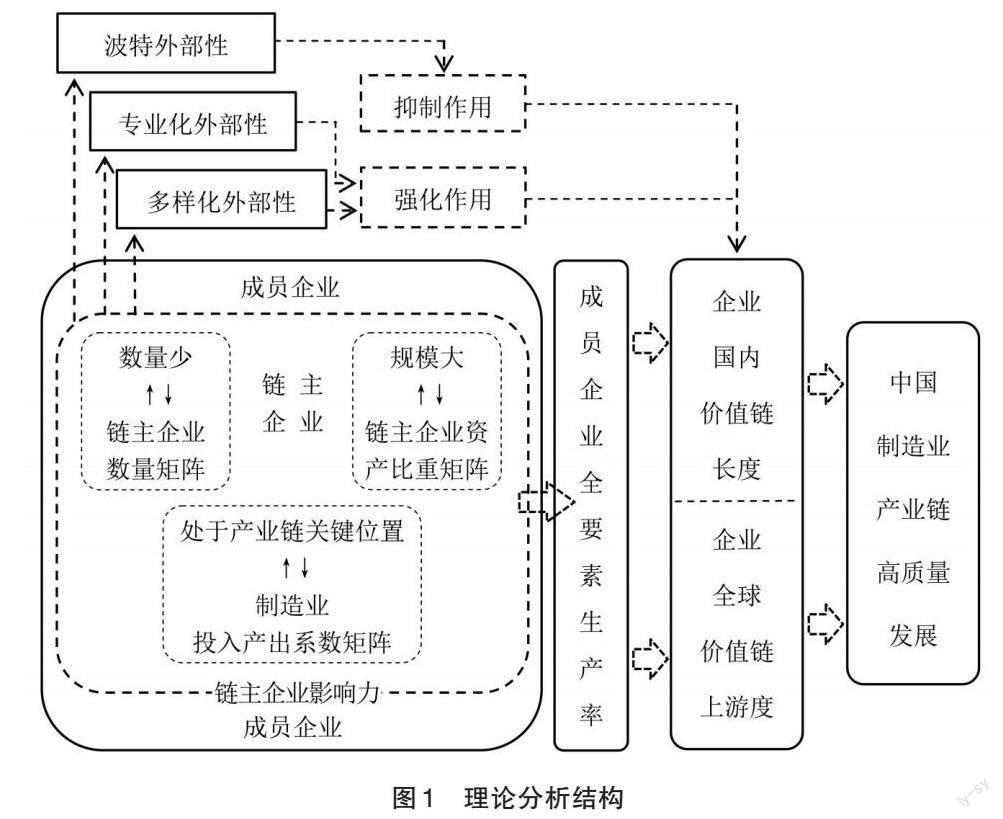

本文在制造业产业链范畴内,分别使用企业国内价值链长度和企业全球价值链上游度表征中国制造业产业链高质量发展,并以成员企业全要素生产率作为中介变量,在微观视角上考察链主企业影响中国制造业产业链高质量发展的内在关系与作用机制。此外,分别在专业化外部性、多样化外部性与波特外部性环境中,探析集聚外部性对链主企业影响中国制造业产业链高质量发展的异质性作用。具体理论分析结构见图1。

(一)链主企业对中国制造业产业链高质量发展的影响效果与作用机制

本文在梳理相关政府文件和学术文献之后,认为链主企业具有数量少、处于产业链关键位置和规模大3个特征,并且能够提高产业链资源配置效率、引领成员企业高质量发展以及决定产业链价值实现。具体为,在制造业产业链范畴内,链主企业能够基于其数量少、处于产业链关键位置和规模大3个特征产生的示范效应、产业链影响力与规模效应,形成以链主企业为中心、成员企业协同发展的企业联盟1。在具有交互媒介功能的企业联盟中,链主企业的影响力与成员企业的相机抉择共同影响着二者所在的制造业产业链高质量发展。基于此,通过以下分析厘清链主企业对中国制造业产业链高质量发展的影响效果与作用机制。

链主企业对中国制造业产业链高质量发展的影响。Gereffi and Memodovic(2003)认为,在产业链框架中,自下而上提高产业链发展水平的重点在于发挥“领导企业”1作用。根据效率理论,“领导企业”可以通过企业联盟或并购活动产生的协同效应,促进产业链高质量发展。根据演化博弈理论,产业链高质量发展的主要动力源于成员企业的异质性与互动性。所以,本文认为链主企业能够基于其数量少、处于产业链关键位置和规模大3个特征产生的综合影响力,影响成员企业的决策与行为,进而推动中国制造业产业链发展,即链主企业的影响力与成员企业的相机抉择,共同促进中国制造业产业链高质量发展。

链主企业对成员企业全要素生产率的影响。因为关于链主企业影响成员企业全要素生产率的文献较少,所以本部分基于链主企业3个特征产生的不同效应或影响力,逐步分析链主企业对成员企业全要素生产率的影响。第一,基于链主企业示范效应的理论分析。链主企业能够以其示范效应,通过创新示范、知识溢出、技术关联等渠道,实现各类要素在产业链上的高效配置,进而提高成员企业全要素生产率(Andersson et al.,2019;李苏苏等,2022)。同时,在现实经济活动中,技术差距现象普遍存在于企业之间,特别是在大规模企业与小规模企业之间尤为明显。为缩小差距或保持优势,企业会采取自主研发或外部引进2种方式进行创新活动(Becheikh et al.,2006),并在该过程中通过研发创新、技术转让和吸收能力提升自身全要素生产效率(Marrocu et al.,2013)。第二,基于链主企业产业链影响力的理论分析。链主企业能够基于其产业链影响力,通过高端要素集聚与资源整合分配,形成以链主企业为中心、成员企业协同参与,并具有动态、竞争、博弈、演化特点的企业联盟。在企业联盟中,链主企业能够促进各类要素在企业之间的水平式双向流动,进而提高成员企业全要素生产率。具体为,企业通过参加企业联盟能够获得联盟伙伴的互补性资产(包括无形资产和有形资产),扩大利用外部资源的可能性边界(陈耀,2004;蔡莉等,2018)。这种资源共享模式有利于企业在现有生产要素水平上实现更高的产出,进而提升全要素生产率。同时,企业联盟创造了开放式创新模式,为成员企业增加了创新渠道、降低了创新成本、分散了创新风险,进而提高了创新成功率,提升了全要素生产率(黄勃,2022)。第三,基于链主企业规模效应的理论分析。根据规模经济理论,大规模生产经营模式能够使企业通过增加先进设备与专业人才,实施更为精细的劳动分工,进而降低生产成本。根据创新假说理论,相较于众多的小规模企业,少数的大规模企业能够基于其低生产成本优势保障创新活动的研发投入,进而成为产业链中驱动技术创新的重要力量(Schumpeter,1943)。Fazlioglu et al.(2019)通过对土耳其制造业的研究,认为任何形式的创新均能够提高企业全要素生产率。因此,链主企业能够通过规模效应产生的低生产成本优势保持较高的研发意愿与研发能力,并成为中国制造业产业链中驱动成员企业提高全要素生产率的重要力量(金玲娣、陈国宏,2001)。综上,理论上链主企业能够提高成员企业全要素生产率。

成员企业全要素生产率对中国制造业产业链高质量发展的影响。全要素生产率是企业综合实力的重要体现,也是产业链高质量发展的微观基础(Gereffi,1999;Humphrey and Schmitz,2002)。从长期来看,全要素生产率几乎可以决定所有(Krugman,1991)。具有较高全要素生产率的企业,生产经营效率更高、效益更好、可持续性更强,因此在推动产业链高质量发展上作用更大(肖宇等,2019)。参考Humphrey and Schmitz(2002)的产业链高质量发展“HS”模式,中国制造业产业链高质量发展可以被看作是工艺、产品、功能、价值链的高质量发展。此外,中国制造业产业链高质量发展还应该包括另一种内涵,即在适应市场变化中取得并保持竞争优势(Kaplinsky et al.,2002),成员企业全要素生产效率正是决定这种内涵的重要因素(牛建国、张小筠,2019)。基于以上理论分析和逻辑推理,提出第1个研究假说。

H1:链主企业能够通过提高成员企业全要素生产率,促进中国制造业产业链高质量发展。

(二)集聚外部性对链主企业促进中国制造业产业链高质量发展的异质性特征

集聚外部性是由企业之间资源互通、信息交流、生产协同等而产生的外部效应,也是企业互相影响的重要媒介。集聚外部性包括相同行业之间的专业化外部性,不同行业之间的多样化外部性,以及相同或不同行业之间的波特外部性。在专业化外部性影响下,企业可以通過劳动蓄水池、知识溢出效应以及中间商品投入共享外部红利,提高自身高质量发展水平。多样化外部性对于提高企业高质量发展的机制与专业化外部性类似。波特外部性也称竞争外部性,主要通过行业竞争对企业发展产生促进或抑制作用。

集聚外部性是研究引领型企业以其外部效应影响成员企业发展的理论基础(Greenstone et al.,2010;Jannati et al.,2020;范剑勇等,2021),其影响具有强弱、正负之分(Glaeser et al.,1992;伊凌雪等,2022)。制造业企业在选址时更倾向于靠近产业链上下游企业(Debaere et al.,2010),以降低获取产业集聚效应的成本,即通过专业化外部性和多样化外部性降低经营成本、提高全要素生产率(Glaeser and Gottlieb,2009;Jacobs,1969)。然而,波特外部性对企业发展的影响效果并不确定,尤其是在中国市场结构和市场监管体制有待完善的环境下,行业垄断、价格战等不良竞争现象依然存在,这可能引致引领型企业出于自身利益最大化的目标,通过地位不对等、信息不对称等渠道,对成员企业产生挤出效应和竞争威胁,进而降低成员企业甚至产业链的竞争力。因此,链主企业集聚于某地区自然会因3种不同的集聚外部性对成员企业发展产生不确定影响,并将未知影响传导至整个产业链上。基于以上理论分析与逻辑推理,提出第2个研究假说。

H2:专业化外部性和多样化外部性能够强化链主企业对中国制造业产业链高质量发展的促进作用,而波特外部性表现出抑制作用。

三、模型设定、变量测度与数据说明

(一)模型设定

为研究链主企业对中国制造业产业链高质量发展的影响效果,根据前文理论分析与逻辑推理,设定如下模型:

其中,下标[t]表示年份,[i]表示企业,[k]表示行业1,[j]表示省(自治区、直辖市);[ln]表示对变量取对数;[mhqdit]代表中国制造业产业链高质量发展,分别用企业国内价值链长度([ply_dit])和企业全球价值链上游度([pos_uit])表征;[cmejkt]代表链主企业影响力,其构建过程考虑了链主企业数量少、处于产业链关键位置和规模大3个特征;[x]代表一系列控制变量,包括企业控制变量企业年龄([lnageit])与企业资产负债率([tdrit]),行业控制变量赫芬达尔指数([hhijkt]),地区控制变量进出口总额([lniejt])与人口密度([pdjt]);[μt]代表时间固定效应;[λi]代表企业固定效应;[ψk]代表行业固定效应;[νj]代表地区固定效应;[εit]代表随机扰动项;[β0]、[β1]、[β]为待估系数。本文重点关注系数[β1],其代表链主企业是否以及如何促进了中国制造业产业链高质量发展。

(二)变量测度

1.企业国内价值链长度与企业全球价值链上游度

基于现有研究成果,分两步将行业层面的国内价值链长度和全球价值链上游度量化到企业层面,最终得到企业国内价值链长度与企业全球价值链上游度,并用其表征中国制造业产业链高质量发展。

第一步,测算行业层面的价值链指标。借鉴Wang et al.(2017)的方法,通过式(2)和式(3),测算行业层面的国内价值链长度([PLY_D])与全球价值链上游度([POS_U])。

其中,引入经典Leontief等式[X=BY],并令Leontief逆矩阵[B=(I-A)-1],继而推出[X=AX+Y]。[A]代表投入系数矩阵,矩阵[A]中任意元素[asrhg]代表[r]国[g]行业每增加一单位最终产品而[s]国[h]行业所增加的中间品投入量,[A=AD+AF],[AD]、[AF]是对角分块矩阵,分别代表国内产品投入产出系数和进口产品投入产出系数;[Y=YD+YF],[YD]、[YF]分别代表在国内和国外消费的最终产品;[V]为行业增加值系数对角矩阵、[LD]为本国Leontief逆矩阵,[LD=(I-AD)-1]。

式(2)由向后连接的全球价值链长度公式进一步分解得到,代表一国某行业产品与其初始要素提供者到之间的距离,即产品在生产过程中所经历的生产阶段数。阶段数越大说明行业专业化水平和分工程度越高。其中,[YD]为[YD]的对角矩阵;[VLDYD]代表在国内生产和消费的纯国内增加值;[VLDLDYD]代表价值链活动带来的国内总产出。

式(3)为全球价值链活动中累计总产出与增加值之比,代表一国某行业产品与其最终消费者之间的距离,即产品在成为最终产品之前还需要经历的生产阶段数。阶段数越大说明行业在全球价值链中的地位越高。其中,[F]代表最终产品的对角矩阵;[μ]代表元素均等于1的[GN×1]求和列向量,[G]为国家数,[N]为行业数;[VLDAFBFμ]代表有关跨国分工与合作的产业链生产活动;[VLDLDAFBFμ]、[VLDAFBBFμ]分别代表由价值链活动引致的国内总产出与国外总产出,二者相加为价值链活动总产出。

第二步,测算企业层面的价值链指标。将行业价值链指标量化到企业,对揭示企业在价值链中扮演的角色和发挥的作用更具准确性与现实意义(Amador and Cabral,2016)。根据式(2)和式(3)的计算过程可知,测算行业价值链指标本质上是对企业各类产品之间生产阶段数的计算,因此企业产品的生产阶段数与该产品所在行业的生产阶段数具有一致性,即企业价值链指标可以使用企业产品所在行业的行业价值链指标表示:生产一种产品的企业,企业价值链指标能够直接使用企业产品所在行业的行业价值链指标表示;生产多种产品的企业,企业价值链指标能够使用以企业产品比重为权重经过加权平均处理的行业价值链指标表示(Chor et al.,2021;唐宜红、张鹏杨,2018)。基于此,Chor et al.(2021)、唐宜红、张鹏杨(2018)和沈鸿等(2019)以企业单个行业产品出口份额占企业当年出口总份额的比重为权重,通过加权平均将行业全球价值链上游度量化到企业。所以,本文在企业—行业—年份层面上,以企业单个行业产品非出口份额占企业当年非出口总份额的比重为权重,通过式(4)对行业国内价值链长度進行加权平均处理,得到企业国内价值链长度([ply_dit])1。同样,以企业单个行业产品出口份额占企业当年出口总份额的比重为权重,通过式(5)对行业全球价值链上游度进行加权平均处理,得到企业全球价值链上游度([pos_uit])。

其中,[ply_dit]代表企业[i]第[t]年的国内价值链长度,数值越大说明企业产品在生产过程中所经历的生产阶段数越多,即企业专业化水平和分工程度越高;[pos_uit]代表企业[i]第[t]年的全球价值链上游度,数值越大说明企业产品在成为最终产品之前还需要经历的生产阶段数越多,即企业在全球价值链中的地位越高;[Xitk]代表企业[i]第[t]年行业[k]产品非出口份额;[Xit]代表企业[i]第[t]年非出口总份额,等于工业总产值减去出口总份额;[Yitk]代表企业[i]第[t]年行业[k]产品出口份额;[Yit]代表企业[i]第[t]年出口总份额;[n]代表企业产品所属行业种类;[PLY_Dkt]与[POS_Ukt]由第一步计算得出,分别代表企业产品所在行业[k]第[t]年的国内价值链长度和全球价值链上游度。

2.识别链主企业与测度链主企业影响力

识别链主企业。目前,虽然学术界尚未形成识别链主企业的方法和标准,但是山东省、陕西省、甘肃省、山西省、上海市、重庆市已经公示了共计332家链主企业1,这为本文在全国范围内识别链主企业提供了现实证据。此外,Jannati et al.(2020)、范剑勇等(2021)、叶振宇、庄宗武(2022)认为企业能够利用其资产规模优势改善内外部经营环境进而形成产业生态圈,于是将企业总资产作为识别具有一定影响力企业的门槛指标,这为本文将已公示链主企业总资产的平均排名作为一般性门槛指标来识别全国链主企业提供了理论依据。基于以上现实证据与理论依据,这里以抽取部分地区已公示链主企业共同特征、构建一般性门槛指标、在全国范围内识别链主企业为思路,按照已公示链主企业的标记、已公示链主企业的排序、一般性门槛指标的构建、全国链主企业的识别4个步骤,在全国—行业—年份层面上识别链主企业:第一,已公示链主企业的标记。参照Upward et al.(2013)和张杰等(2013)的方法,使用企业中文名称变量在中国工业企业数据库与中国海关数据库合并得到的样本数据库中,标记出山东等地区已公示的链主企业2。第二,已公示链主企业的排序。在全国—行业—年份层面上对样本数据库中所有企业按照企业总资产规模进行降序排序,并记录其中已公示链主企业的排名结果。第三,一般性门槛指标的构建。在全国—行业—年份层面上,将剔除已公示链主企业最高排名和最低排名的平均排名,作为识别全国链主企业的一般性门槛指标。其中,若某行业所有年份中未得到已公示链主企业排名结果,则取当年其它行业已公示链主企业的平均排名作为一般性门槛指标。若某行业当年未得到但其他年份至少一年得到已公示链主企业排名结果,则取该行业其它年份已公示链主企业的平均排名作为一般性门槛指标。第四,全国链主企业的识别。在全国—行业—年份层面上,将样本数据库中排名高于或等于一般性门槛指标的企业识别为链主企业。具体识别结果见表2前3列。

测度链主企业影响力。通过构建能够代表链主企业数量少特征的链主企业数量矩阵、处于产业链关键位置特征的制造业投入产出系数矩阵与规模大特征的链主企业资产比重矩阵,测度链主企业影响力。第一,根据ISIC行业分类标准,在中国投入产出流量表第I象限中对行业进行同类归并,并构建包含18个制造业行业的投入产出流量表3:在省(自治区、直辖市)[j]年份[t]层面上,对各列[v]行业,通过计算其来自[k]行业中间投入与来自其他行业中间投入的比重[ajktv],得到矩阵[A=(ajktv)18×18]。同理,在省(自治区、直辖市)[j]年份[t]层面上,对各行[k]行业,通过计算其产出作为中间投入进入[v]行业的比重[bjktv],得到矩阵[B=(bjktv)18×18]。在得到矩阵[A]和矩阵[B]后,借鉴Behrens and Sharunova(2015)使用投入产出系数测度产业链上下游关系的方法,将[C=(AT+B)/2]作为代表链主企业处于产业链关键位置特征的制造业投入产出系数矩阵。第二,对上文中识别出来的链主企业在地区—行业—年份层面上进行归类处理,并得到链主企业数量矩阵[N=(njkt)m×1],该矩阵能够代表链主企业数量少的特征。其中,[N]为[m]行列向量,[njkt]为矩阵任意元素,代表省(自治区、直辖市)[j]行业[k]年份[t]的链主企业数量。第三,借鉴叶振宇、庄宗武(2022)在测度龙头企业影响力时考虑企业规模效应的做法,在行业[k]年份[t]层面上,通过计算省(自治区、直辖市)[j]所有链主企业总资产与全国所有链主企业总资产的比重,得到代表链主企业规模大特征的链主企业资产比重矩阵[W=(Wjkt)1×m]。其中,W为m列行向量,[Wjkt]为矩阵任意元素。第四,通过计算[C×N×W]得到地区—行业—年份层面上的链主企业影响力[cmejkt](叶振宇、庄宗武,2022)。该指标综合反映了链主企业数量少、处于产业链关键位置和规模大3个特征,指标数值越大说明链主企业影响力越强。具体测度结果见表2后3列。

3.控制变量

企业控制变量:企业年龄([lnageit]),采用观测年份与企业成立年份之差加1再取对数的形式表示;企业资产负债率([tdrit]),等于企业的总负债除以总资产。行业控制变量:赫芬达尔指数([hhijkt]),在三位数行业层面上以主营业务收入为指标计算得到1,该指数越大说明行业竞争程度越大。地区控制变量:进出口总额([lniejt]),对各地区当年进出口总额取对数得到;人口密度([pdjt]),等于各地区单位土地面积上的人口数量。

(三)数据说明

本文基于2003—2013年中国制造业企业面板数据,研究链主企业对中国制造业产业链高质量发展的影响效果、作用机制与异质性特征。其中,企业财务数据来自中国工业企业数据库:参照Brandt et al.(2012)的方法对数据进行跨年份匹配。同时,借鉴Cai and Liu(2009)的数据处理方法,并遵循会计准则对数据进行清理,删除缺失重要指标、非制造业、短期负债或长期负债大于总负债、固定资产或固定净资产或流动资产大于总资产、本年折旧大于累计折旧、从业人数少于8人2、成立时间小于1949年或大于观测年份的观测值。企业产品出口数据来自中国海关数据库:参照Upward et al.(2013)与张杰等(2013)的方法匹配到中国工业企业数据库中。行业数据来自UIBE GVC Index数据库和中国投入产出流量表。地区数据来自《中国统计年鉴》。此外,依据工业生产者出厂价格指数和固定资产投资价格指数,对数据中涉及货币价值的指标以2003年为基期进行不变价格处理。为排除极端观测值的影响,对连续变量进行1%水平双边缩尾处理。

四、实证结果分析

(一)描述性统计分析

1.主要变量的描述性统计分析

表1主要变量的描述性统计结果显示,企业国内价值链长度([ply_d])的取值范围与均值分别是[1.8705,4.2010]和2.8326,说明中国制造业企业产品在生产过程中需要经历1.8705到4.2010个生产阶段,平均需要经历2.8326个生产阶段。企业全球价值链上游度([pos_u])的取值范围与均值分别是[2.0372,4.4243]和2.9150,说明中国制造业企业产品在成为最终产品之前还需要经历2.0372到4.4243个生产阶段,平均还需要经历2.9150个生产阶段。企业国内价值鏈长度与企业全球价值链上游度的最小值和最大值、均值和最大值差异明显,均值和中位数近乎相等,标准差较小,说明企业国内价值链长度与企业全球价值链上游度基本服从正态分布,发展水平比较平稳,但仍存在较大差异性和提升空间。链主企业([cme])取值范围在0.0049到9.0536之间,最小值和最大值、均值和中位数、均值和最大值差异明显,标准差较大,说明各地区链主企业影响力偏低,且存在较大波动性和地域差异性。控制变量与现有文献基本一致。

2.链主企业数量与链主企业影响力的描述性统计分析

从空间分布看,链主企业主要集中分布在经济比较发达的地区,并且表现出较强的链主企业影响力。如表2结果显示,在2003—2013年之间,广东省、江苏省、浙江省、上海市、山东省是链主企业数量最多(约占全国的60.67%)、链主企业影响力最大(约占全国的81.85%)的5个地区,甘肃省、宁夏回族自治区、新疆维吾尔自治区、西藏自治区与之相反,这基本符合现实情况。广东省、江苏省、浙江省、上海市、山东省在建国初期就具有一定工业基础,之后又在改革开放伟大实践中凭借地理优势与政策红利形成了相对成熟的工业体系,更多链主企业也被培育出来。综上,链主企业主要集中在经济发展水平较高的地区,具有显著的空间分布不均衡特征。所以,在全国范围内培育发展链主企业并发挥其影响力,对中国制造业产业链高质量发展具有重要意义。

(二)基准回归

本文采用多维面板固定效应模型对式(1)进行估计,并以递进方式将回归结果报告在表3中。其中,分别在第(1)列和第(2)列不引入控制变量且不控制固定效应、第(3)列和第(4)列仅控制固定效应但不引入控制变量、第(5)列和第(6)列既引入控制变量又控制固定效应的情况下,考察链主企业对企业国内价值链长度和企业全球价值链上游度的影响效果。结果显示,各列链主企业影响力系数均在1%水平上显著为正。说明在不同情况下,链主企业均能够显著促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即链主企业对中国制造业产业链高质量发展具有显著促进作用。原因可能是链主企业能够基于其影响力,以“链主”身份通过提高成员企业全要素生产率,促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即推动中国制造业产业链高质量发展。从经济意义上来看,以第(5)列和第(6)列为例,链主企业影响力每提高1个单位标准差,企业国内价值链长度和企业全球价值链上游度分别会提高约0.0155(≈0.0044×1.7449÷0.4967)个单位标准差与0.0127(≈0.0040×1.7449÷0.5492)个单位标准差。

各控制变量回归结果基本达到预期。其中,企业控制变量系数均在1%水平上显著为正,说明分别以年龄、资产负债率为代表的企业经营经验与融资能力,能够显著促进中国制造业产业链高质量发展;行业控制变量赫芬达尔指数系数在1%水平上显著,说明行业竞争有可能倒逼企业通过提升经营效率、降低经营成本、加大研发投入等途径提升自身竞争力,进而提升产业链竞争力,促进中国制造业产业链高质量发展;城市控制变量系数均在1%水平上显著为正,说明以人口密度、进出口总额为代表的地区人力资源与外贸能力,是促进中国制造业产业链高质量发展的重要因素。

(三)稳健性检验

对可能存在的内生性、极端观测值、特殊观测值、变量测度问题,进行如下稳健性检验。

1.内生性问题检验

本文先后采用滞后一阶法和两阶段最小二乘法(2SLS)来解决基准回归中可能存在的内生性问题,结果见表4。首先,第(1)列和第(2)列报告了链主企业影响力变量取一阶滞后值的回归结果。结果表明,链主企业影响力一阶滞后变量系数在1%水平上显著为正,说明基准回归的结论是稳健的。其次,叶振宇、庄宗武(2022)认为地区中华老字号企业数量与当地龙頭企业影响力因为企业家精神和营商环境而存在明显的正相关关系,且前者不会影响本地其他企业成长。因此,本文以地区中华老字号企业数量1与1998年地区制造业二位数行业规模以上企业数量占全国比重的交互项作为工具变量,使用两阶段最小二乘法对基准回归进行内生性检验(叶振宇、庄宗武,2022),结果见第(3)列和第(4)列。此外,第(5)列和第(6)列报告了将工具变量更换为同一地区内其它行业链主企业影响力变量年度平均值的内生性检验结果。第(3)—(6)列结果显示,链主企业影响力系数依然在1%水平上显著为正,Kleibergen-Paap rk LM统计量显著拒绝了识别不足的检验,Kleibergen-Paap rk Wald F和Hansen J统计量同时显著拒绝了弱工具变量的检验,这说明工具变量的选择是合理的,且基准回归的结论是稳健的。综上,在采用滞后一阶法和两阶段最小二乘法对基准回归进行内生性检验后,链主企业依然能够显著促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即链主企业对中国制造业产业链高质量发展具有显著促进作用的结论未发生改变。

2.1%水平双边截尾处理

本文通过对被解释变量、解释变量和控制变量在1%水平上进行双边缩尾处理,来避免极端观测值对基准回归结果的干扰。这里用双边截尾方法替代双边缩尾方法,检验在剔除极端观测值后基准回归的稳健性,回归结果见表5第(1)列和第(2)列。结果显示,在使用双边截尾方法在1%水平上剔除极端观测值之后,链主企业影响力系数依然在1%水平上显著为正,说明基准回归结果是稳健的:链主企业能够显著促进企业国内价值链长度延伸和企业全球价值链上游度提升,即链主企业能够显著促进中国制造业产业链高质量发展。

3.剔除直辖市观测值

一方面,直辖市因为在行政级别、人口数量、经济状况、产业结构、基础设施等方面较其他城市存在明显优势,使得更多政策向其倾斜、资源向其聚集,进而易于培育发展更多链主企业。另一方面,链主企业也会受直辖市特殊行政属性影响而承担更多社会责任或政府职责,进而影响其在制造业产业链中的影响力。因此,本文对剔除直辖市特殊观测值的样本重新回归,结果见表5第(3)列和第(4)列。结果显示,链主企业影响力系数依然在1%水平上显著为正,说明在剔除直辖市特殊观测值后,链主企业依然能够显著促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即链主企业对中国制造业产业链高质量发展具有显著促进作用的结论具有稳健性。

4.更换中国制造业产业链高质量发展指标

首先,使用向前连接的企业国内价值链长度([plv_d])代替基准回归中向后连接的企业国内价值链长度([ply_d]),对新样本进行回归以验证链主企业是否能够促进企业国内价值链长度延伸,结果见表5第(5)列。结果显示,链主企业影响力系数依然在1%水平上显著为正,说明链主企业对促进企业国内价值链长度延伸的作用依然稳健。其次,分别用企业全球价值链下游度([pos_d])、企业全球价值链平均位置([pos_apl])和企业全球价值链总体位置([pos_tpl])作为基准回归中企业全球价值链上游度([pos_u])的替代指标,对样本重新进行回归,结果见表5第(6)—(8)列。结果表明,链主企业影响力系数依然在1%水平上显著为正,说明链主企业能够显著促进企业全球价值链位置攀升的结论未发生改变。表5第(5)—(8)列回归结果说明,更换中国制造业产业链高质量发展指标并不会改变链主企业能够显著促进企业国内价值链长度延伸和企业全球价值链位置攀升的结论,即链主企业对中国制造业产业链高质量发展具有显著促进作用的结论是稳健的。

(四)作用机制检验

本文在构建了由式(1)、式(6)和式(7)组成的中介效应模型之后,基于代表链主企业数量少特征的链主企业数量矩阵、处于产业链关键位置特征的制造业投入产出系数矩阵以及规模大特征的链主企业资产比重矩阵,构建不同的链主企业影响力指标,并逐步检验不同链主企业影响力通过提高成员企业全要素生产率,进而促进中国制造业产业链高质量发展的作用机制。

其中,[cme_xjkt]代表不同的链主企业影响力,包括由链主企业数量矩阵构建的链主企业影响力([cme_ajkt]),由链主企业数量矩阵和制造业投入产出系数矩阵相乘构建的链主企业影响力([cme_bjkt]),由链主企业数量矩阵、制造业投入产出系数矩阵和链主企业资产比重矩阵相乘构建的链主企业影响力([cmejkt]),即本文核心解释变量;[mhqdit]、[x]、[λi]、[μt]、[ψk]、[νj]、[εit]代表意义与式(1)相同;中介变量[mit]为成员企业全要素生产率([tfpit]),参考鲁晓东、连玉君(2012)的LP法计算得到1;[δ0]、[δ1]、[δ]、[θ0]、[θ1]、[θ2]、[θ]为待估系数。这部分,重点关注[δ1]、[θ1]和[θ2]的显著性:若[δ1]和[θ2]显著,则表明[mit]具有中介效应,即链主企业能够通过提高成员企业全要素生产率促进中国制造业产业链高质量发展。

表6报告了不同链主企业影响力通过提高成员企业全要素生产率,进而促进中国制造业产业链高质量发展的作用机制检验结果。首先,逐步系数检验法发现,在Panel A中,第(1)—(6)列由链主企业数量矩阵构建的链主企业影响力系数在5%或1%水平上显著为正,第(3)列和第(6)列成员企业全要素生产率系数在1%水平上显著为正;在Panel B中,第(1)—(6)列由链主企业数量矩阵和制造业投入产出系数矩阵相乘构建的链主企业影响力系数在10%、5%或1%水平上显著为正,第(3)列和第(6)列成员企业全要素生产率系数在10%或1%水平上显著为正;在Panel C中,第(1)—(6)列由链主企业数量矩阵、制造业投入产出系数矩阵和链主企业资产比重矩阵相乘构建的链主企业影响力系数在1%水平上显著为正,第(3)列和第(6)列成员企业全要素生产率系数在1%水平上显著为正。逐步系数检验法的结果说明,中介效应是显著的。其次,参考温忠麟、叶宝娟(2014)的中介效应检验流程,采用Sobel检验法对逐步系数检验法的结果进行稳健性验证。Panel A、Panel B与Panel C中的Sobel检验结果显示,Sobel检验的Z统计量数值均大于5%水平的临界值0.97,说明逐步系数检验法的结果具有稳健性,即中介效应是显著的。综上,链主企业能够通过提高成员企业全要素生产率,进而促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即促进中国制造业产业链高质量发展,假说1得到验证。这可能是因为链主企业能够以其影响力,打破先进生产技术、管理方法等在制造业产业链中的交互壁垒,形成知识与技术外溢效应,进而通过提升成员企业全要素生产率促进企业国内价值链长度延伸和企业全球价值链上游度攀升,即促进中国制造业产业链高质量发展。

五、异质性分析

上文已证实链主企业能够促进中国制造业产业链高质量发展,并且在对内生性、极端观测值、特殊观测值、变量测度问题进行一系列稳健性检验之后,结论未发生改变。同时,作用机制检验结果显示,链主企业能够通过提高成员企业全要素生产率促进中国制造业产业链高质量发展。为深入探析鏈主企业对中国制造业产业链高质量发展的异质性特征,展开如下分析。

(一)区分集聚外部性类型的异质性分析

假说2提到集聚外部性能够影响链主企业对中国制造业产业链高质量发展的促进作用。对此,通过构建模型(8)考察专业化外部性、多样化外部性和波特外部性3种集聚外部性对链主企业促进中国制造业产业链高质量发展的异质性作用。

其中,[mhqdit]、[cmejkt]、[x]、[μt]、[λi]、[ψk]、[νj]、[εit]代表意义与式(1)相同;[cmejkt×aggjkt]代表省(自治区、直辖市)[j]行业[k]年份[t]链主企业影响力与集聚外部性的交互项;[aggjkt]代表省(自治区、直辖市)[j]行业[k]年份[t]的集聚外部性,包括专业化外部性([marjkt])、多样化外部性([jacjkt])和波特外部性([porjkt])1;[ω0]、[ω1]、[ω2]、[ω3]、[ω]为待估系数。在这一部分,主要关注系数[ω2]的正负性与显著性:若[ω2]显著为正,说明集聚外部性对链主企业促进中国制造业产业链高质量发展具有显著强化作用;若[ω2]显著为负,说明集聚外部性对链主企业促进中国制造业产业链高质量发展具有显著抑制作用。

表7报告了3种集聚外部性对链主企业促进中国制造业产业链高质量发展的异质性作用。其中,第(1)列和第(4)列的回归结果显示,链主企业影响力与专业化外部性的交互项系数在1%水平上显著为正。说明专业化外部性能够显著强化链主企业对企业国内价值链长度延伸和企业全球价值链上游度攀升的促进作用,即专业化外部性能够强化链主企业对中国制造业产业链高质量发展的促进作用。第(2)和第(5)列的回归结果表明,链主企业影响力与多样化外部性的交互项系数分别在5%与1%水平上显著为正。说明多样化外部性可以显著强化链主企业对企业国内价值链长度延伸和企业全球价值链上游度攀升的促进作用,即多样化外部性可以强化链主企业对中国制造业产业链高质量发展的促进作用。第(3)列和第(6)列的回归结果表示,链主企业影响力与波特外部性的交互项在1%水平上显著为负。说明波特外部性显著抑制了链主企业对企业国内价值链长度延伸和企业全球价值链上游度攀升的促进作用,即波特外部性弱化了链主企业对中国制造业产业链高质量发展的促进作用。这可能是因为行业竞争使链主企业出于自身利益第一的目的,在一定程度上加强了对先进生产技术、管理方法等资源的保护,从而增加了成员企业获得相关知识与技术外溢性的难度,最终引致产业链整体竞争力下降,抑制了中国制造业产业链高质量发展。综上,假说2得到验证。

(二)区分行业要素密集度类型的异质性分析

借鉴李怡、李平(2018)的行业分类方法,分别对劳动密集型行业、资本密集型行业与技术密集型行业3个单位样本进行估计,回归结果见表8。其中,第(2)列、第(3)列、第(5)列、第(6)列结果显示,链主企业影响力系数均在1%水平上显著为正,说明在资本密集型和技术密集型行业中,链主企业对企业国内价值链长度延伸和企业全球价值链上游度提升具有显著促进作用,即链主企业能够促进中国制造业产业链高质量发展。这可能是因为链主企业带来的知识与技术外溢效应,能够间接提升成员企业全要素生产率,进而驱动中国制造业产业链高质量发展。同时,链主企业可以促进资本在产业链中的自由流动和配置效率,丰富成员企业的融资渠道、降低成员企业的融资成本,在一定程度上破解成员企业“融资难、融资贵”难题。第(1)列和第(4)列结果显示,链主企业影响力系数在10%水平以内不显著且为负。说明在劳动密集型行业,链主企业对企业国内价值链长度延伸和企业全球价值链上游度提升起到抑制作用,但效果并不显著,即链主企业抑制了中国制造业产业链高质量发展但作用不显著。这可能是因为劳动密集型行业的生产工艺和流程较为简单成熟,受链主企业资本驱动或技术赋能的影响较小,反而有可能会被扰乱原有生产方式和效率,导致产业链竞争力下降,进而抑制中国制造业产业链高质量发展。

(三)关于企业是否在沿海地区的异质性分析

表9各列回归结果显示,链主企业影响力系数在1%、5%或10%水平上显著为正。其中,相较于第(2)列与第(4)列沿海地区,第(1)列与第(3)列内陆地区中链主企业影响力系数更加显著。说明在内陆地区,链主企业对促进企业国内价值链长度延伸和企业全球价值链上游度攀升的效果更明显,即对中国制造业产业链高质量发展更具推动力。这表明中国在沿海经济圈向内陆地区延伸战略上已取得明显成效,制造业产业链布局在全国范围内趋于平衡,更多链主企业被培育出来。其原因主要包括四点:一是政府宏观政策统筹协调。近年来,“双循环”新发展格局、构建国内统一大市场、中部崛起等战略陆续出台,在政府宏观政策统筹协调下,制造业企业不断加强产业链向内陆地区延伸力度,力求在供给端提高供应链韧性、在需求端扩大市场内需。二是对外贸易风险加大。在国际贸易摩擦冲击下,中国制造业出口导向受到阻碍、对外贸易逐步放缓,部分行业出现出口比重下降、内销比重扩大现象。对此,不少制造业企业逐渐将出口便利的沿海战略要地,转向更能辐射国内大市场的内陆地区。三是沿海地区生产成本增加。随着沿海地区劳动力成本与土地价格的上涨,向低成本地区转移成为制造业企业保持利润的关键途径。四是内陆地区基础设施建设日趋完善。目前,中国八纵八横的铁路网基本形成,用于商业贸易的内陆水运体系与空运体系也在不断改善,交通运输条件的差距不再是制造业产业链由沿海地区向内陆地区延伸的阻碍。同时,内陆地区广建经济特区,各种税收、补贴与融资优惠政策极大激励了制造业企业由沿海地区迁向内陆地区的动力。综上,政府宏观政策统筹协调、对外贸易风险加大、沿海地区生产成本增加、内陆地区基础设施建设日趋完善为内陆地区培育链主企业并发挥其影响力促进制造业产业链高质量发展提供了契机或保障。

(四)关于企业是否在“一带一路”沿线地区的异质性分析

表10回归结果显示,虽然第(1)—(4)列链主企业影响力系数均在1%或10%水平上显著为正,但是相较第(1)列与第(3)列非“一带一路”沿线地区,第(2)列与第(4)列“一带一路”沿线地区中链主企业影响力系数的显著性更高。说明在“一带一路”沿线地区中,链主企业对促进企业国内价值链长度延伸和企业全球价值链上游度攀升的作用更显著、效果更明显,即对中国制造业产业链高质量发展更具推动力。原因主要是,“一带一路”倡议秉承共商、共享、共建原则,通过基础设施互通互联与经贸深度合作促进了“一带一路”沿线地区的要素流动,特别是技术要素的流动,强化了链主企业通过提高成员企业全要素生产率进而推动中国制造业产业链高质量发展的作用。链主企业在“一路一带”沿线地区中对促进中国制造业产业链高质量发展的更强作用,彰显了中国提出“一带一路”倡议的伟大高度和时代前瞻性,预示了“一带一路”倡议必将取得卓越成绩,同时也为构建以国内大循环为主、国内国际双循环互相促进的新发展格局提供了思路:在国内大循环层面上,优化同一地区资源的配置效率、打破不同地区信息的交互壁垒、强化跨地区产业链的协同发展;在国内国际双循环层面上,促进跨国产业链的对接与融合。

六、结论与启示

本文测算了企业国内价值链长度与企业全球价值链上游度2个微观指标来表征中国制造业产业链高质量发展,并定量识别了链主企业与定量测度了链主企业影响力。之后,基于2003—2013年中国制造业企业面板数据,运用理论分析与实证检验相结合的方法,研究链主企业对中国制造业产业链高质量发展的影响效果、作用机制与异质性特征。结果发现:链主企业对中国制造业产业链高质量发展具有显著促进作用,并且在对内生性、极端观测值、特殊观测值、变量测度问题进行一系列稳健性检验之后,结论未发生改变。从链主企业对促进中国制造业产业链高质量发展的作用机制检验结果来看,成员企业全要素生产率在其中发挥着显著正向传导作用。异质性分析表明,专业化外部性和多样化外部性强化了链主企业对中国制造业产业链高质量发展的促进作用,而波特外部性则可能因为行业竞争抑制了知识外溢效应等原因,弱化了链主企业对中国制造业产业链高质量发展的促进作用;在资本密集型行业、技术密集型行业、内陆地区、“一带一路”沿线地区中,链主企业对中国制造业产业链高质量发展更具推动力。

基于以上研究,为培育发展链主企业并发挥其影响力促进中国制造业产业链高质量发展,提出如下建议:第一,各地政府加强对链主企业推动制造业产业链高质量发展的重视程度,尽快出台、完善具有地方特色的链主企业培育发展政策体系,并建立健全市场监管体制,自上而下营造良好的营商环境,充分发挥链主企业促进中国制造业产业链高质量发展的影响力。第二,充分发挥链主企业“以大带小”、“以点带链”的产业链“链主”影响力,构建以链主企业为中心、成员企业协同参与的制造业产业链生态,最终形成以链主企业优势资源为辐射核心、成员企业享受知识外溢性并释放产业链生态红利的良性发展格局。第三,强化制造业产业链中成员企业专业化生产经营能力,加大对“专精特新”、“小巨人”、“隐形冠军”等企业的培育发展,以提升制造业产业链专业化与多样化水平。第四,加大对资本密集型和技术密集型行业的扶持力度,并从供给侧提高劳动密集型行业的生产工艺,改变其产业链低端嵌入问题。第五,坚定不移地走改革开放道路,深化制造业供给侧结构性改革。同时,强化沿海经济圈向内陆地区辐射的作用,贯彻落实“一带一路”倡议,激活国内巨大市场需求潜力,构建国内统一大市场,形成以国内大循环为主体、国内国际双循环互相促进的新发展格局。

参考文献

蔡莉、鲁喜凤、单标安、于海晶,2018,“发现型机会和创造型机会能够相互转化吗?——基于多主体视角的研究”,《管理世界》,第12期,第81-94+194页。

陈晓东、刘洋、周柯,2022,“数字经济提升我国产业链韧性的路径研究”,《经济体制改革》,第1期,第95-102页。

陈耀,2004,“战略联盟的理论思考及其启示”,《经济学动态》,第8期,第38-40页。

范劍勇、刘念、刘莹莹,2021,“地理距离、投入产出关系与产业集聚”,《经济研究》,第10期,第138-154页。

盖庆恩、朱喜、程名望、史清华,2015,“要素市场扭曲、垄断势力与全要素生产率”,《经济研究》,第5期,第61-75页。

黄勃、李海彤、江萍、雷敬华,2022,“战略联盟、要素流动与企业全要素生产率提升”,《管理世界》,第10期,第195-212页。

贾生华、杨菊萍,2007,“产业集群演进中龙头企业的带动作用研究综述”,《产业经济评论》,第1期,第129-136页。

金玲娣、陈国宏,2001,“企业规模与R&D关系实证研究”,《科研管理》,第1期,第51-57页。

刘贵富,2006,“产业链功能效应研究”,《社会科学战线》,第3期,第295-297页。

刘志彪、孔令池,2021,“从分割走向整合:推进国内统一大市场建设的阻力与对策”,《中国工业经济》,第8期,第20-36页。

李胜文、李大胜,2008,“中国工业全要素生产率的波动:1986~2005——基于细分行业的三投入随机前沿生产函数分析”,《数量经济技术经济研究》,第5期,第43-54页。

李苏苏、段军山、叶祥松,2022,“中国工业行业间的资源错配与效率损失研究”,《南方经济》,第5期,第78-100页。

李小平、朱钟棣,2005,“中国工业行业的全要素生产率测算——基于分行业面板数据的研究”,《管理世界》,第4期,第56-64页。

李怡、李平,2018,“FDI对中国工业价值链升级影响的异质性考察”,《世界经济研究》,第5期,第37-50+135-136页。

魯晓东、连玉君,2012,“中国工业企业全要素生产率估计:1999—2007”,《经济学(季刊)》,第2期,第541-558页。

牛建国、张小筠,2019,“全球价值链中的企业价值链功能升级——以中国体育用品制造业为例”,《企业经济》,第10期,第130-139页。

沈鸿、向训勇、顾乃华,2019,“全球价值链嵌入位置与制造企业成本加成——贸易上游度视角的实证研究”,《财贸经济》,第8期,第83-99页。

唐宜红、张鹏杨,2018,“中国企业嵌入全球生产链的位置及变动机制研究”,《管理世界》,第5期,第28-46页。

温忠麟、叶宝娟,2014,“中介效应分析:方法和模型发展”,《心理科学进展》,第5期,第731-745页。

肖宇、夏杰长、倪红福,2019,“中国制造业全球价值链攀升路径”,《数量经济技术经济研究》,第11期,第40-59页。

叶振宇、庄宗武,2022,“产业链龙头企业与本地制造业企业成长:动力还是阻力”,《中国工业经济》,第7期,第141-158页。

伊凌雪、蒋艺翅、姚树洁,2022,“企业ESG实践的价值创造效应研究——基于外部压力视角的检验”,《南方经济》,第10期,第93-110页。

余红伟、胡德状,2015,“中国区域制造业质量竞争力测评及影响因素分析”,《管理学报》,第11期,第1703-1709页。

张杰、陈志远、刘元春,2013,“中国出口国内附加值的测算与变化机制”,《经济研究》,第10期,第124-137页。

张文会、乔宝华,2018,“构建我国制造业高质量发展指标体系的几点思考”,《工业经济论坛》,第4期,第27-32页。

Amador,J. and Cabral,S,2016,“Global Value Chains: A Survey of Drivers and Measures”,Journal of Economic Surveys,30(2):278-301.

Andersson,M.,Larsson,J.P. and Wernberg,J.,2019,“The Economic Microgeography of Diversity and Specialization Externalities-Firm-Level Evidence from Swedish Cities”,Research Policy,48(6):1385-1398.

Autor,D.,Dorn,D.,Katz,L.F.,Patterson,C. and Reenen,J.V.,2020,“The Fall of the Labor Share and the Rise of Superstar Firms”,The Quarterly Journal of Economics,135(2):645-709.

Becheikh,N.,Landry,R. and Amara,N.,2006,“Lessons from Innovation Empirical Studies in the Manufacturing Sector:a Systematic Review of the Literature from 1993-2003”,Technovation,26(5-6):644-664.

Behrens,K. and Sharunova,V.,2015,“Inter- and Intra-firm Linkages:Evidence from Microgeographic Location Patterns”,CEPR Discussion Paper,No.10921.

Brandt,L.,Biesebroeck,J. and Zhang,Y. F.,2012,“Creative Accounting or Creative Destruction? Firm-Level Productivity Growth in Chinese Manufacturing”,Journal of Development Economics,97(2):339-351.

Cai,H.B. and Liu,Q.,2009,“Competition and Corporate Tax Avoidance:Evidence from Chinese Industrial Firms”,Economic Journal,119(537):764-795.

Chen,E.K.Y.,1997,“The Total Factor Productivity Debate:Determinants of Economic Growth in East Asia”,Asian-Pacific Economic Literature,11(1):18-38.

Chor,D.,Manova,K. and Yu,Z.H.,2021,“Growing like China:Firm Performance and Global Production Line Position”,Journal of International Economics,130(C):103445.1-103445.25.

Debaere,P.,Lee,J.H. and Paik,M.,2010,“Agglomeration,Backward and Forward Linkages:Evidence from South Korean Investment in China”,Canadian Journal of Economics,43(2):520-546.

Fazlioglu,B.,Dalgic,B. and Yereli,A.B.,2019,“The Effect of Innovation on Productivity:Evidence from Turkish Manufacturing Firms”,Industry and Innovation,26(4):439-460.

Gereffi,G.,1999,“International Trade and Industrial Upgrading in the Apparel Commodity Chain”,Journal of International Economics,48(1):37-70.

Gereffi,G. and Memodovic,O.,2003,“The Global Apparel Value Chain:What Prospects for Upgrading by Developing Countries?”,Vienna:United Nations Industrial Development Organization.

Glaeser,E.L.,Kallal,H.D.,Scheinkman,J.A. and Shleifer,A.,1992,“Growth in Cities”,Journal of Political Economy,100(6):1126-1152.

Glaeser,E.L. and Gottlieb,J.D.,2009,“The Wealth of Cities:Agglomeration Economies and Spatial Equilibrium in the United States”,Journal of Economic Literature,47(4):983-1028.

Greenstone,M.,Hornbeck,R. and Moretti,E.,2010,“Identifying Agglomeration Spillovers:Evidence from Winners and Losers of Large Plant Openings”,Journal of Political Economy,118(3):536-598.

Jacobs,J.,1969,“The Economy of Cities”,American Political Science Review,66(2):648-650.

Jannati,S.,Korniotis,G. and Kumar,A.,2020,“Big Fish in a Small Pond:Locally Dominant Firms and the Business Cycle”,Journal of Economic Behavior & Organization,180:219-240.

Humphrey,J. and Schmitz,H.,2002,“How does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters?”,Regional Studies,36(9):1017-1027.

Kaplinsky,R.,Morris,M. and Readman,J.,2002,“The Globalization of Product Markets and Immiserizing Growth:Lessons from the South African Furniture Industry”,World Development,30(7):1159-1177.

Krugman,P.,1991,“Increasing Returns and Economic Geography”,Journal of Political Economy,99(3):483-499.

Marrocu,E.,Paci,R. and Usai,S.,2013,“Productivity Grownth in the Old and New Europe:the Role of Agglomeration Externalities”,Journal of Regional Science,53(3):418-442.

Schumpeter,J.A.,1943,Capitalism,Socialism and Democracy,London:George Allen and Unwin.

Shimomura,K.I. and Thisse,J.F.,2012,“Competition among the Big and the Small”,Rand Journal of Economics,43(2):329-347.

Upward,R.,Wang Z. and Zheng J.H.,2013,“Weighing China's Export Basket:the Domestic Content and Technology Intensity of Chinese Exports”,Journal of Comparative Economics,41(2):527-543.

Wang,Z.,Wei,S.J.,Yu,X.D. and Zhu,K.F.,2017,“Characterizing Global Value Chains:Production Length and Up-streamness”,NBER Working Paper,No.23261.

Abstract: It is great practical significance to build a new development paradigm that focuses on domestic cycle and features positive interplay between domestic and international engagements by exploring how leading-chain-enterprises influence the high-quality development of Chinas manufacturing industry chain. This paper uses the panel data of Chinas manufacturing enterprises from 2003 to 2013 to study the impact of leading-chain-enterprises on the high-quality development of Chinas manufacturing industry chain. Firstly, measure two micro indicators of the length of enterprises domestic value chain and the upstream degree of enterprises global value chain to characterize the high-quality development of Chinas manufacturing industry chain. Secondly, quantitatively identify leading-chain-enterprises through four steps of marking publicized leading-chain-enterprises, ranking publicized leading-chain-enterprises, building generality threshold indicators, and identifying national leading-chain-enterprises. Thirdly, build the matrix of leading-chain-enterprises number, the matrix of industry input-output coefficient and the matrix of leading-chain-enterprises asset proportion to quantitatively measure the influence of leading-chain-enterprises. Finally, clarify the impact effect, action mechanism and heterogeneity characteristic of leading-chain-enterprises‘ impact on the high-quality development of Chinas manufacturing industry chain through the combination of theoretical analysis and empirical verification.

The main conclusions are as follows: The benchmark regression result shows that leading-chain-enterprises can significantly promote the high-quality development of Chinas manufacturing industry chain; The test result of action mechanism shows that leading-chain-enterprises can promote the high-quality development of Chinas manufacturing industry chain by improving the total factor productivity of member enterprises; Heterogeneity analysis shows that specialization externality and diversification externality can strengthen the promotion role of leading-chain-enterprises to the high-quality development of Chinas manufacturing industry chain, while Porter externality shows a restraining effect; In capital-intensive industries, technology-intensive industries, inland areas and “the Belt and Road” areas, leading-chain-enterprises have more impetus to the high-quality development of Chinas manufacturing industry chain.

Based on the above research results, in order to cultivate leading-chain-enterprises and exert their influence to promote the high-quality development of Chinas manufacturing industry chain, the following suggestions are proposed: Firstly, local governments should strengthen their emphasis on promoting the high-quality development of the manufacturing industry chain by leading-chain-enterprises, introduce a policy system for cultivating and developing leading-chain-enterprises with local characteristics, establishe a sound market supervision system, and createa good business environment; Secondly, adhere to the ‘Reform and Opening-Up, give full play to the influence of leading-chain-enterprises to build a manufacturing industry chain ecosystem centered on leading-chain-enterprises and with the collaborative participation of member enterprises; Thirdly, deepen the supply side structural reform of the manufacturing industry, strengthen the role of the coastal economic circle in radiating inland areas, and implement the “Belt and Road” initiative. Finally, form a new development paradigm that focuses on domestic cycle and features positive interplay between domestic and international engagements.

In summary, based on existing research results, this paper proposes a method for quantitatively identifying leading-chain-enterprises and quantitatively measuring influence of leading-chain-enterprises, expands the research boundary of leading-chain-enterprises impact on the high-quality development of Chinas manufacturing industry chain. These not only have certain reference value for subsequent related research, but also have certain practical significance for exerting the influence of leading-chain-enterprises and promoting the high-quality development of Chinas manufacturing industry chain.

Keywords: Leading-Chain-Enterprises; Manufacturing Industry Chain; High-Quality Development

(責任编辑:谢淑娟)

猜你喜欢

中国市场(2018年18期)2018-06-13 05:41:22

理论探索(2018年3期)2018-05-31 09:15:22

理论探索(2018年3期)2018-05-31 09:15:22

当代农村财经(2018年4期)2018-05-28 11:01:12

人民论坛(2018年9期)2018-04-20 07:21:56

人民论坛(2018年9期)2018-04-20 07:21:56

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48