组合式税收优惠与小微企业创新

2023-06-07 07:14:55于井远李林木

南方经济 2023年5期

于井远 李林木

摘 要:提升创新能力是小微企业可持续发展的关键驱动力。基于中国小微企业调查数据,文章利用工具变量法和多重处理效应模型,实证考察了企业所得税减半征收和增值税起征点提升两种税收激励对小微企业创新的组合式作用。研究结果发现:整体上,企业所得税减半征收对小微企业创新具有显著的激励作用,而增值税起征点提升的效果不显著,但有助于增强企业所得税减半的激励效果,二者表现为积极的政策协同作用;机制分析表明,政策组合有助于降低企业的流动性约束和税收负担,并释放积极的政策信号;进一步地,政策组合的创新激励效应显著存在于技术型企业、行业预期前景好、社会经济关注度高以及中西部地区企业中。文章结论有助于为进一步对实施新的小微企业减税降费政策提供经验上的启示。

关键词:税收激励 企业所得税减半 增值税起征点 小微企业创新 减负纾困

DOI:10.19592/j.cnki.scje.400957

JEL分类号:H20,H25,O31 中图分类号:F812.4

文献标识符:A 文章编号:1000 - 6249(2023)05 - 030 - 19

一、引言

创新是驱动我国经济增长和实现经济转型的关键引擎。量大面广的小微企业作为创新生力军,对推动经济转型升级具有积极的关键支撑作用。然而,与大中型企业相比,小微企业创新面临着诸多劣势:更加复杂的竞争环境和相对匮乏的可利用资源、融资难融资贵、无法系统消化研发风险、创新过程成活率低、缺乏技能型人力资本等(Frosman,2009;Saunila and Ukko,2014;甘犁等,2019)。为支持小微企业发展,自2013年以来,国务院常务会议数次将支持小微企业发展列为专题。财政部和国家税务总局也先后出台了一系列旨在降低小微企业税负的税收优惠政策,并逐年加大减税降费力度,如企业所得税减半征收和增值税起征点提升等(王伟同等,2020)。2022年中央经济工作会议指出进一步实施新的减税降费政策,强化对中小微企业的支持力度,而这些政策工具组合如何影响小微企业可持续发展能力,现有文献尚未给予充足重视,尤其是随着当前小微企业减税降费政策的不断加码、同步,如何持续打好税收政策组合拳,科学回答这一问题不仅可以助力小微企业发挥主力军和生力军作用,也对当前我国高质量发展具有重要的理论与实际价值。

税收优惠作为提升企业技术创新行之有效的市场型激励措施,一方面可以有效降低企业研发成本提高预期收益率,促进企业增加研发创新投入,同时国家税收优惠政策的出台也具有明显的信号效应,有助于提高企业创新积极性;另一方面可以直接放宽企业流动性约束。创新过程意味着高科技设备和高技能人力资源的投入,而流动性约束的存在会影响企业在设备和高技能人力资源的投入,尤其是对于创新过程更多来源于内部资金的小微企业而言,税收激励所产生的现金流将会激励受此类约束的公司增加研发投入,提升创新绩效(Wang and Kesan,2020)。

围绕着税收激励与企业创新这一议题,国内外学者展开了大量的实证研究,具体分为两个视角:其一是将大型企业和小型企业内置于统一分析框架,比较税收激励的异质性效应(Baghana and Mohnen,2009;Crespi et al.,2016;Zwick and Mahon,2017),他们的研究表明小微企业面临着更大的融资约束,对税收激励更加敏感,R&D的税收价格弹性也更大;其二是直接或间接利用减税考察对中小微企业的激励效应,具体又分为以企业所得税为主的直接税激励和以增值税为主的间接税激励两个维度。直接税激励方面,已有研究分别从企业所得税减半(魏紫等,2018)、加速折旧(Zwick and Mahon,2017)、R&D税收减免(Dechezleprêtre et al.,2016;Agrawal et al.,2020)等展开了具体考察;间接税激励方面,主要聚焦于“营改增”和增值税起征点提升。如张璇等(2019)利用2008—2015年中国A股上市公司数据,发现“营改增”促进企业创新的主要机制在于降低了企业税负,且对中小企业的影响更加突出。甘犁等(2019)评估了小微企业增值税起征点提升的经济效应,发现小微企业起征点提升降低了其税收负担,并促进了小微企业投资和社会就业人口的增加,从而有助于经济增长。

然而,作为我国近年来激励小微企业发展的两项重要政策举措,现有研究主要聚焦于单一视角考察企业所得税减半征收和增值税起征点的激励效应,却可能因忽视其交叉同步特征致使估计结果存在潜在处理问题,从而政策评估效应存在一定偏差(Guerzoni and Raiteri,2015)。而基于小微企业可能同时享受这两种政策优惠的特征事实,将二者纳入统一框架并识别其相互作用对小微企业的影响则显得十分有必要。鉴于此,本文使用中国小微企业调查数据,实证检验了以企业所得税减半征收和增值税起征点提升为主体的组合式税收优惠对小微企业创新的激励效应及作用机制。由于实际享受税收激励与小微企业创新能力之间可能具有的双向因果关系,本文一方面通过构造工具变量利用两阶段最小二乘法处理不可观测变量带来的内生偏差,另一方面根据不同政策之间可能存在的潜在处理效应问题,在多重处理框架下利用广义倾向得分匹配法证实了二者之间的因果效应。

本文研究结论表明,企业所得税减半征收显著地提升了小微企业的创新能力,而增值税起征点提升的创新激励效应并不显著;增值税优惠对企业所得税减半征收效果具有很强的互补性,表现为较强的政策组合效应;机制分析表明,政策组合有效地降低了企业流动性约束和企业税负,并释放出积极的政策信号。进一步地,政策组合效应显著存在于需要融资贷款的企业、社会经济关注度高、行业预期前景好、技术型行业和中西部地区企业中。

与已有文献相比,本文的边际贡献在于:第一,量大面广的小微企业作为经济增长的新引擎,如何利用税收激励提升其创新能力,无疑至关重要。以往研究鲜见对二者关系的直接考察,而本文以小微企业创新为研究对象,是对现有研究的有益补充;第二,本文为我国继续实施减税降费政策支持中小微企业发展提供了新的证据。随着国家各項小微企业减税降费优惠政策的不断加码,与已有研究重点考察单一式政策效应不同,本文考察企业所得税减半征收与增值税起征点提升同步实施的税收激励效应,有助于理解税收工具的相互作用,也为新的组合式减税降费政策提供了一定的经验支持。第三,基于工具变量法和多重处理效应框架,本文利用全国小微企业调查数据,一定程度上缓解了基于样本不可观测变量与可观测变量选择产生的偏差问题,也有效处理了因政策相互作用而存在的隐藏处理问题。

二、文献综述与政策背景

(一)文献综述

就国内外研究看,将企业所得税和增值税纳入统一框架,直接分析组合式税收激励对小微企业创新影响的文献相对较少。如前文所述,已有文献更多地考察单一式税收优惠对小微企业的创新激励效应,具体研究从两个视角展开,其一是将大型企业和小型企业内置于统一分析框架,比较税收激励的异质性效应。Baghana and Mohnen(2009)基于魁北克1997—2003年制造业企业数据,比较了税收激励分别对小型企业和大型企业的影响,发现税收激励对小企业的R&D税收价格弹性大于大公司,他们认为这可能是小公司获得外部融资的难度更高,因而减税的R&D效应才更明显;Lokshin and Mohnen(2013)利用荷兰数据,将样本分为大型企业和小型企业,也是发现小型企业具有更大的R&D成本弹性;Crespi et al.(2016)运用阿根廷中小型企业数据同样得出了类似的结论。

其二是以政策目标和作用点为视角,直接或间接考察减税对中小微企业的激励效应,具体有企业所得税减半征收、固定资产加速折旧、增值税起征点提升等。企业所得税减半征收方面,魏紫等(2018)基于财税〔2014〕34号文,利用三个省份2013—2014年的税收调查数据,借助PSM-DID模型对小微企业企业所得税减半征收的政策效应进行了考察,研究发现企业所得税减半征收可以显著提高企业的净利润、固定资产收益率和投资水平,促进企业创新投入;解洪涛、张建顺(2020)同样基于2014年企业所得税减半政策,使用全国税收调查数据考察了其对小微企业就业的影响,结果发现享受了政策优惠的企业雇工数量增加了5.36%—5.72%,也提高了投资水平。由于固定资产加速折旧相当于一笔“短期无息贷款”,可以缓解融资约束,在降低企业税负、减轻资金压力、扩大投资等方面起着重要的作用,且小型企业对税收激励的反映更加灵敏(Zwick and Mahon,2017)。目前,我国尚没有直接针对小微企业的研发费用加计扣除政策,已有研究主要针对中小型公司展开。理论上,研发费用加计扣除充当了“非债务税盾”的角色,企业通过税前加计抵扣,产生的税盾效应有助于降低企业研发过程中的人力成本和资本投资成本,从而刺激企业扩大研发投资,尤其是科技型小微企业在面临较大融资约束的情况下,更有动机进行研发投入(李源等,2022);张俊瑞等(2016)基于對陕西省195家企业的调研数据发现,研发费用加计扣除政策能够提升高新技术企业创新效率,而对非高新技术类企业创新效率没有显著影响;张信东等(2014)以国家级企业技术中心的上市公司为样本,运用PSM法发现享受了税收优惠政策的企业拥有更多的专利、新产品和科技奖励;Dechezleprêtre et al.(2016)以英国2008年针对中小型企业的研发费用加计抵免政策为冲击,利用断点回归发现研发政策产生的税收价格弹性为2.6,远高于大型企业的税收价格弹性;Kobayashi(2014)使用PSM评估了日本阶梯式税率优惠的激励效应,结果表明R&D税收激励效应因行业、规模和流动性约束而有所差异,且受流动性约束越大的企业,税后激励效应越大,作者认为这是因为小公司的研发大多来自于内部资金,而税收激励有效地补充了小公司内部资金的短缺。除了上述从企业所得税视角展开研究外,张璇等(2019)以“营改增”为例发现,“营改增”对中小型企业创新的影响更加突出;甘犁等(2019)发现小微企业增值税起征点提升促进了小微企业投资和就业人口的增加,从而有助于经济增长。

事实上,企业可能同时享受多种政策优惠,已有研究虽然从单一视角考察使得问题更加聚焦,却可能因忽视这些政策工具的同步性和交叉重叠特征,致使估计结果存在隐藏处理问题(Czarnitzki and Lopes-Bento,2014;Guerzoni and Raiteri,2015)。Ernst et al.(2014)对税率式优惠和研发税收抵免的效应进行了比较,发现控制了政策同步产生的隐藏效应后,研发税收减免并没有对研发质量产生积极的影响,反而还降低了创新质量。Guerzoni and Raiteri(2015)同时考察了财政补贴、税收减免与政府采购等政策工具组合对企业创新的影响,结论表明当控制了政策工具之间的相互作用后,财政补贴和税收减免对企业研发创新并没有产生显著性的影响。Radicic and Pugh(2016)也从组合式政策视角检验了国家和欧洲联邦的R&D资助项目在促进R&D投入与产出方面的互补性。结果表明,就R&D投入而言,与仅享受国家项目支持的公司R&D投入相比,同时享受国家项目与联邦支持项目的公司R&D投入具有显著的正向处理效应,说明这两个项目在促进企业R&D投入上具有相互补充作用,而R&D产出效果并不显著。刘怡等(2017)使用三重差分法检验了东北三省同时实行的加速折旧政策和增值税转型对企业投资的影响,结果表明加速折旧政策显著提升了企业的固定资产投资,而增值税不仅未能有效促进投资,还降低了企业所得税的政策效应,这意味着直接税激励效果可能要强于间接税。Wang and Kesan(2020)以我国2011年增值税扩围和集成电路行业税收减免为对象,研究了企业税收抵免和增值税激励对中小型企业创新投入和创新产出的影响,也是发现类似结论。其认为金融缺口理论能够解释由企业税收抵免带来的R&D激励问题,但无法解释增值税的激励效果,且二者相比较而言,公司税减免产生的R&D激励效应大于增值税减免的激励效应。陈明艺等(2021)利用上市公司数据发现,所得税税收负担具有显著的技术创新抑制作用,而流转税税负无明显影响,这意味着降低企业所得税具有相对较强的激励效应。

综上所述,已有研究更多地着眼于分析单项政策的创新激励效应,且主要聚焦于上市公司或规模以上工业企业。相比于此,小微企业常年贡献了80%的就业、70%左右的发明专利、80%的新产品研发、60%以上的GDP和50%以上的税收(岳树民、徐从超,2016;易纲,2018)1,更应值得关注。而为支持小微企业发展,我国政府不断加码了小微企业企业所得税税收优惠,增值税起征点也一再提升,但二者之间的相互作用尚未引起研究上的充分重视,且由于不同政策工具的作用点和目标差异,仅聚焦于单一式税收工具可能因隐藏处理问题而高估政策效应,相反借助于多重处理效应框架同时考察多种政策工具的交互作用则有助于缓解估计偏差。

(二)政策背景

为降低企业税收负担和缓解融资约束,我国政府针对中小微企业实行的主要是以企业所得税和增值税为主的税收优惠和减免政策(李琼、汪德华,2022),二者又以企业所得税减半征收与增值税起征点提升为主要内容。

就所得税而言。新企业所得税税法出台前,小微企业税收优惠以相对较低的所得税税率为主,其中对年应税所得额不超过3万元的企业,按18%的税率征收企业所得税,3万元至10万元(含)的企业,按27%的税率征税。新企业所得税税法施行后,不仅明确了小微企业的认定标准,还进一步规定符合条件的小微企业可享受20%的所得税优惠税率,普遍低于普通企业25%的法定税率。表1列举了自2010年以来小微企业减半征收标准变动表。可以看出,自2010年首次对年应纳税所得额不超过3万元的企业减按50%征收以来,近些年来小微企业减半征收标准一再提高。至2014年,企业所得税优惠措施扩至全部小微企业。2017年,财政部和国家税务总局进一步将小微企业的应纳税所得额标准提升至50万元,并同步提升了减半征收标准。2019年,小微企业应纳税所得额标准与减半征收标准提升至300万元。以上表明,小微企业政策优惠力度不断加大的同时,受惠范围也在逐步扩大。

增值税方面,除了增值税的小规模纳税人征税规定外,直接针对小微企业的优惠政策主要是增值税(营业税)的起征点规定。根据2009年增值税和营业税实施细则,二者的起征点为月销售额(或营业额)2000元—5000元,但仅限于个体工商业户和个人等市场主体。2011年起征点统一提高至0.5万元—2万元,而实际执行中,各地均从高选择适用了2万元的上限。随着财税〔2013〕52号文的发布,增值税(营业税)优惠正式扩展到小微企业。2014年10月,起征点提高到3万元,这一政策一直持续到2018年底。2019年,国务院推出了一批针对小微企业的普惠性减税措施,并将小微企业的月销售额从3万元提升至10万元。2021年,合计月销售额不超过15万元的,免征增值税。

三、实证策略

(一)模型设计

本文所使用的数据来源于西南财经大学中国家庭金融调查与研究中心的中国小微企业调查数据库(CMES)。该调查于2015年开展,涵盖了2014年全国28个省市(除西藏、青海、新疆以及港澳台地区)的5497家小微企业,问卷内容包含基本信息和其他生产经营、财务、税费等方面的详细信息,涉及制造业、建筑业、软件和信息技术服务业、信息传输业等19个行业。根据《中小企业划型标准规定》,本文剔除了受访对象不是法人的样本,筛选出符合标准的小微企业,并剔除了关键变量有缺失的样本,最终得到1097家企业。最后对连续变量在1%和99%分位缩尾处理。

1.基准回归分析

本文首先借助于多元线性回归模型对所得税减半征收和增值税起征点提升的创新激励效应进行基准回归分析,模型设计如下:

上式中,[innov]为小微企业创新,[Taxcit]、[Taxvat]分别表示企业所得税减半征收、增值税起征点优惠两项政策激励措施,[β1]、[β2]、[β3]为本文着重关注的待估参數,通过观察其符号方向及大小来考察此两项税收激励措施对小微企业创新的影响。另外,[Controls]为企业特征变量,分别为企业年龄、企业规模、资本密集度、是否坐落于园区等,[ε]为随机误差项。具体回归时,本文还同时控制了省份效应([prov])和行业效应([ind]),并使用聚类到省份的标准误。

2.内生性分析

税收激励与小微企业创新之间可能因样本选择偏差、互为因果、遗漏变量等问题产生内生性问题。对于本文,创新能力强的企业尤其是技术型小微企业往往会更有动力关注政策走向,以便享受政策优惠降低其研发成本。此类企业相对而言拥有较高的人力资本和制度设施,对税收法律法规的掌握也较为全面,其可能因更关注国家的一系列税收优惠措施,增加享受政策优惠的几率,税收激励与小微企业创新能力将因此类内生性问题致使估计结果存在一定的偏差。为此,本文首先选择工具变量法克服内生性问题。根据调查问卷设计,选择“企业是否听过下列优惠政策”为相应的工具变量,即“小微企业年应纳税所得额在20万元以内的将减半征收企业所得税(hear_cit)”作为企业是否实际享受企业所得税减半征收的工具变量,“月销售额不超过3万元的小微企业免征增值税(营业税)(hear_vat)”作为增值税税收激励的工具变量。具体分析详见下文。

3.多重处理效应分析

基准回归部分通过多元回归分析两种类型税收激励的异质性和组合效应,却忽视了部分企业同时享受多种税收优惠政策而存在的潜在处理问题(Almus and Czarnitzki,2003)。已有文献常使用广义倾向得分匹配处理此类多重处理效应问题(Imbens,2000;黄速建、刘美玉,2020)。相对于一般的政策处理效应分析框架,多重处理效应分析可以有效处理样本中含有M+1个处理组的情况,其中 [m∈0, 1, …,M],m为处理变量。具体到本文,为分别享受企业所得税减半政策、增值税起征点优惠、同时享受两类政策优惠。参考Czarnitzki and Lopes-Bento(2014)、Guerzoni and Raiteri(2015),将未享受到任何税收政策优惠的企业设置为控制组,赋值为(0,0),仅享受所得税减半的处理组和仅享受增值税起征点优惠的处理组分别赋值(1,0)、(0,1),同时享受两种政策优惠的处理组赋值为(1,1),使用广义倾向得分计算得到各自的政策平均处理效应为:

其中,[Y0;Y1;Y2…;YM]为所有的政策处理组集合,[W]为结果变量小微企业创新。在上述两个假设条件得到满足的前提下,本文继而使用广义倾向得分匹配检验企业所得税和增值税的创新激励效应。

(二)变量选择及描述性统计

1.小微企业创新

根据Kirner et al.(2009),小微企业创新能力的提升主要来源于企业的正式研发活动和基于新产品的研发产出。现有文献常采取5种方式度量企业创新:专利以及发明专利、研发投入、创新效率、新产品销售收入和构建创新指数等。借鉴已有研究,本文从创新投入与创新产出视角度量小微企业创新能力。由于数据库中研发投入数据缺失太多,无法获得完整的R&D支出数据,但研发投入中人力资源投入也是其重要组成部分,CMES分别向小微企业主问询了“贵企业对员工学习能力的重视程度”、“贵企业对员工创新能力的重视程度”等,本文以此表示企业创新投入能力。根据CMES数据,62.53%的小微企业较为重视员工学习能力,71.01%的企业比较重视员工创新能力,这表明小微企业创新中员工创新能力的培养非常重要;企业创新产出能力以“是否有创新”、“是否有除了产品和技术外的其他创新,如组织、服务、营销”、“贵企业主要产品(服务)在市场上的竞争力”表征。根据统计,仅有31.18%的企业实际上有创新产出,19.42%的企业有除技术之外的其他管理上的创新,60.07%的小微企业产品比较具有市场竞争力,这些表明小微企业创新产出能力相对不足。进一步地,为便于分析,将这几类变量分别设置成二值虚拟变量,使用迭代主因子分析法提取主因子计算综合得分。

2.税收激励

本文核心解释变量是企业所得税减半征收政策、增值税起征点提升政策及二者交叉项。依据CMES问卷设计中“2014年贵企业享受到了哪些小微企业税收优惠政策”的回答分别设置二值虚拟变量,将回答“享受了年应纳税所得额在20万以下的减半征收企业所得税”和“月销售额不超过3万元的暂免征增值税(营业税)”的企业记为1,未享受的赋值为0。样本中,仅有12.12%的企业享受到了增值税起征点提升的政策优惠,13.97%的小微企业享受了企业所得税减半征收的政策优惠,同时享受两种政策优惠的企业占比仅为4.63%。与此相比,听说过这两类优惠政策的企业占比为30%—35%。可见,税收优惠政策同时存在着宣传覆盖率和实际享受率均较低的情况。

3.其他控制变量

参考Czarnitzki and Lopes-Bento(2014),黄宇虹、黄霖(2019),黄速建、刘美玉(2020),本文还同时控制了以下企业类特征变量:企业年龄、企业规模、资本密集度、是否坐落于园区、企业主年龄、企业主性别和教育背景、员工人数、是否加入行业协会。其中,企业年龄使用调查年份减去成立年份的自然对数表示。本文认为较为年轻的公司有充足的创新活力,企业主也更富有冒险精神,而年龄较大的公司通常不愿意承担过多的创新风险;企业规模使用企业总资产的自然对数表示,其大小意味着管理的相对规范程度,对于大型企业而言,管理相对较为规范的同时也可能难以对市场环境变化做出灵活性的政策调整;相对于劳动型密集企业,资本型密集企业不仅会更加依赖于企业创新,也相对拥有较为丰富的创新管理经验,使用人均资产的自然对数表示资本密集程度;通常,园区企业可以享受到园区发展的规模经济效应,更有利于企业实现自主创新,以问卷调查中是否位于工业园区、科技园区或者出口加工区为划分,使用虚拟变量表示;和企业年龄类似,企业主年龄越大,越是不容易接受新鲜事物,从而不利于企业创新;但企业主教育背景意味着企业主的人力资本优势,教育层次越高,其对创新风险的认识也会更加系统、全面,创新成功率可能会较高;与女性相比,男性企业主更具有冒险意识;员工人数使用年度普通员工和管理人员的自然对数表示;加入行业协会意味着企业将会拥有更多的社会经济资源用于创新,可以有效地提升其创新能力。

变量的描述性统计如表2所示。

四、实证结果分析

(一)基准回归分析

不考虑内生性的情况下,基准回归使用交互项形式,利用OLS法对企业所得税与增值税两类税收激励的异质和组合作用进行检验,结果如表3所示。回归结果表明,无论是單独还是将二者交互项纳入统一模型,企业所得税激励对小微企业创新能力的提升均有明显的正向影响,且绝大多数模型至少在5%的水平上显著。相反,增值税起征点提升的政策效果并不显著,说明以增值税(营业税)起征点提升并没有给小微企业带来创新激励效应,而企业所得税减半征收的效果则十分显著。这可能是由于:一方面,就本文样本而言,增值税政策的贯彻普及力度小于企业所得税,导致增值税未能起到显著的激励效果;另一方面,增值税的课税对象是企业商品和劳务,其减免政策更多地是以改变商品和劳务的相对价格的形式影响其创新投入决策,而企业所得税的征税前提是企业实现正的利润,并不会改变其预算线斜率和其创新投入决策。就组合政策效果而言,同时享受两种政策优惠的激励效应要大于单独享受企业所得税的激励效应,意味着增值税起征点提升具有强化所得税减半征收激励效果的作用。

其他变量回归结果也大多与前文预期相符。其中,企业年龄、企业主年龄与小微企业创新能力显著负相关,而企业主教育背景与加入行业协会对小微企业创新能力具有积极的影响。这说明,企业及其CEO越年轻,越有动力投入人力和物力,从而拥有更高的创新能力,教育背景和加入行业协会能给企业主带来健全的知识体系和丰富的资源体系,也有利于其创新能力的提升。

(二)稳健性检验

政策时滞的存在可能会对本文结论产生一定的干扰,加之创新过程的长期性和不确定性,截面数据并不能以此检验二者对小微企业创新的动态激励效应。对此,我们通过删除受政策影响样本的方式进行稳健性检验:(1)删除仅受2014年政策影响样本,将剩余样本划分为受之前年度政策影响和未受到任何政策影响两部分。具体地,由于样本期间小微企业实际税率是10%,根据财税〔2014〕34号文,删除样本中2014年企业缴纳所得税范围是6千至1万的样本,同时根据财税〔2014〕71号文,去掉2014年营业收入年销售额在24万元至36万元的企业。这样一来,样本中就仅保留了不受2014年政策影响的企业。(2)根据财税〔2011〕117号文,2012—2013年小微企业所得税减半征收标准从3万元提升至6万元,而增值税规定未发生变化,在第一步的基础上进一步去掉企业所得税在3千元至6千元的样本。通过去掉上述样本后,对式(2)重新进行回归观察政策效应是否发生变化。具体回归结果见表4,经过上述处理后,回归结论并未发生本质改变,说明了基本结论的稳健性。

(三)内生性分析

如前所述,税收激励与小微企业创新可能因互为双向因果、自选择偏差等致使估计结果偏误。对于后者,文献中常借用非参数匹配法解决,由于政策效应识别还涉及到多重处理效应,具体见下文分析;而对于前者,本文借用工具变量法克服内生性问题,分别设置企业是否听说过“小微企业年应纳税所得额在20万元以内的将减半征收企业所得税(hear_cit)”、“月銷售额不超过3万元的小微企业免征增值税(营业税)(hear_vat)”为企业实际享受所得税减半征收和增值税起征点提升的工具变量,并使用二者交互项(hear_both)作为同时享受两种政策的工具变量。理论上,工具变量须同时满足相关性和外生性的适用性条件。就相关性而言,企业在听说自己符合相关政策优惠内容时,为降低企业经营成本,完全有动机申请享受这两个方面的政策优惠,满足相关性要求;就外生性而言,企业创新决策是综合考虑收益成本后的结果,而仅是听不听说存在政策优惠内容与企业日常创新行为决策并没有必然联系,因而其也满足外生性条件。

表5汇报了使用工具变量法回归的第一阶段和第二阶段分析结果,最后几行为工具变量有效性的检验结果。估计结果显示,各模型均拒绝了识别不足的原假设,同时其Kleibergen-Paap Wald统计量也均大于10,表明并不存在弱工具变量问题。从第一阶段回归结果可以看出,无论是企业所得税激励还是增值税优惠,工具变量的系数均在1%的水平上显著为正,说明一旦企业获知政策优惠时,完全有动机并努力提升自己获取实际享受税收优惠的概率。同时,第二阶段的回归结果也进一步证实了基准回归结论,此两类税收激励中企业所得税的政策激励效应相对较为积极,增值税起征点提升对企业创新的影响并不显著。

(四)多重效应分析

前文结论也可能因可观测特征产生选择偏差问题,同时政策之间的相互作用也可能带来潜在处理效应问题。借鉴Czarnitzki and Lopes-Bento(2014)、Guerzoni and Raiteri(2015),本文进一步在多重处理框架下对基本结论的稳健性及二者之间的相互作用进行检验,具体是:将未享受过任何政策优惠的企业设置为控制组,赋值为(0,0),仅享受企业所得税减半征收和仅享受增值税起征点优惠的分别赋值为(0,1)、(1,0),同时享受两种政策优惠的赋值(1,1)。作为对比,本文还同时汇报了享受企业所得税减半和享受增值税起征点提升的匹配效果,其对应控制组为未享受此类政策优惠的企业,由于这两类处理组包含了同时享受另一种政策优惠的企业,可以预计匹配结果可能因政策之间的相互作用而高估政策处理效应。具体匹配过程中,为最小化均方误差,使用卡尺内1对4近邻匹配,半径根据倾向得分值乘以0.25计算得到,协变量为基准回归中连续型变量企业年龄、企业规模和企业主教育背景、员工人数以及资本密集度等。表6和图1汇报了使用GPSM前后的平衡性检验结果,可以看出,匹配后Pseudo R2和似然函数比均比匹配前有大幅的降低,且匹配后样本均值偏差也大多在5%以下,可以认为广义倾向得分匹配后,满足了平衡性检验要求。

紧接着,表7比较了企业所得税和增值税两种激励方式对小微企业创新的异质性效应与组合效应。与基准回归分析一致,企业所得税优惠对企业创新能力的影响为30.22%,而增值税激励的影响依然不显著,进一步证实了基本结论的稳健性。就多重效应分析结果看,对于仅享受企业所得税税收优惠的企业,所得税减半征收的政策效应为0.1942,说明在享受了该项政策后,小微企业创新能力提升了19.42%。分析结果也显示同时享受两种政策优惠的效应为0.3383,这说明两类政策激励并没有表现为替代效应,增值税优惠与企业所得税减半征收效果产生了较强的协同作用。与刘怡等(2017)不同,他们使用工业企业数据发现增值税激励政策不仅未能有效促进固定资产投资,反而还减弱了企业所得税的政策效果。这可能是与大中型企业相比,小微企业除了面临着更大的融资缺口外,创新灵活性强、组织架构扁平化、内部决策成本低,对国家创新激励政策更加敏感(Lokshin and Mohnen,2013)等特征,致使二者呈现出互补效应。与已有研究结论类似,Guerzoni and Raiteri(2015)则发现仅享受税收激励的政策效应为10.13%,而同时享受多种政策优惠的激励效应为30%左右。与之不同,本文以创新能力为研究对象,虽然具体效应大小并不可比,但同样说明不同税收工具之间较强的互补性。

五、异质性分析与机制检验

(一)异质性分析

税收优惠的创新激励效应可能因企业自身经营特征、区位、行业特点等因素而有所差异。

首先,考察企业自身经营特点上的差异性。与大中型企业相比,小微企业普遍面临着资金来源压力和高度竞争的市场环境,且大多小微企业经营方式较为简单,经营权与所有权高度统一。因而,企业主对社会经济金融信息的掌握程度及对行业未来预期将直接影响小微企业的创新活力。以问卷中“您平时对经济、金融方面的信息关注程度如何”表示经济金融关注度,将全样本分为对社会经济关注度高与社会经济关注度低两个子样本,本文认为对社会经济金融关注较高的企业,会充分汲取社会可利用资源,获取自身发展所需支持;此外,企业主对行业前景的预期状况也会影响小微企业未来的创新投入,完全有理由认为那些对未来预期较好的企业会比预期较差的企业投入更多精力用于创新,以此摆脱经营困境。依据问卷调查中企业主的回答将全样本分为预期前景好和预期前景差两个子样本。根据统计,对社会经济关注度较高的企业占比50.7%,而对行业前景比较看好的企业占比68.28%。表8中模型1和模型2的回归结果表明,政策的叠加享受对社会经济关注度更高组企业的激励效应要大于对社会经济关注较低组企业,同时对行业预期前景较好企业的激励效应相对显著,而对行业预期较差的企业并不会因此利用税收激励提高创新投入。正如前文所述,近些年来,我国政府对小微企业的扶持力度逐年加大,其所得税减半征收标准从最初的3万元一直到300万元,而增值税起征点标准也从最初的2万元加码到15万元。特别地,支持小微企业发展也几乎是国务院常务会议的“常客”,重视程度有增无减。对于以上这两类企业而言,政府扶持力度的逐年加大无疑会增强其发展动力,助力其纾困从而激发创新活力。

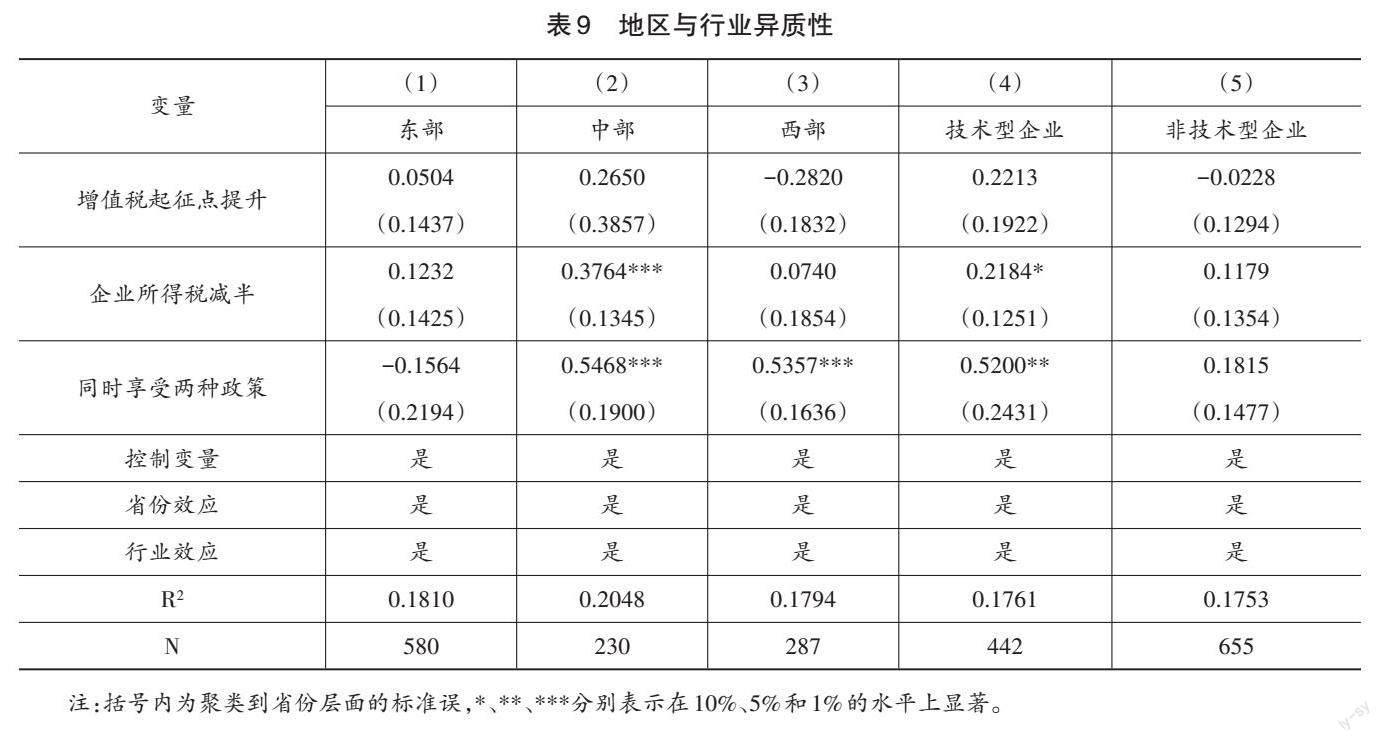

其次,本文继续从地区和行业层面比较税收激励的异质性效应。将样本按照企业所在省份分成东中西三个地区,并借鉴黄宇虹、黄霖(2019),将制造业、软件和信息技术服务业、信息传输业、电力热力燃气及水生产和供应业划分为技术型行业,其他为非技术型行业。如表9所示,以增值税起征点提升与企业所得税减半为主体的组合式政策优惠的积极效应显著存在于中西部地区和技术型行业。这可能是因为,中西部地区市场化程度较低,市场环境的劣势迫使辖区企业迫切希望通过创新提升自身竞争力,因而税收激励的效应相对明显。而技术型企业由于本身对技术、人力资本拥有相对较高的要求,增值税起征点的提升有助于降低其外购研发费用,企业所得税减半有助于降低所得税税负促进其发展。

(二)机制检验

如前文所述,税收激励影响小微企业创新的作用机制主要体现为以下三个方面:首先,税收优惠直接降低了企业创新的边际成本,有助于提升创新积极性,激发创新活力(林志帆、刘诗源,2017;李林木、汪冲,2017)。其次,放宽流动性约束。流动性约束的存在会影响企业在设备和高技能人力资源的投入(Hall and Lerner,2010;张璇等,2017;黄速建、刘美玉,2020),尤其是对于创新过程更多来源于内部资金的小微企业而言,税收激励所产生的现金流将会直接放宽企业融资约束,激励受此类约束的公司进行研发投入,提升创新绩效(Wang and Kesan,2020)。最后,釋放政策信号效应。Da Rin et al.(2011)的研究表明,降低企业所得税负担有利于企业家进入。Baliamoune-Lutz and Garello (2011)认为,减税意味着企业税后净利润的增加,会提高企业家精神从而促进经济增长。李真、李茂林(2021)研究认为,持续性的减税降费政策降低了未来不确定性,增强了企业家信心,而充足的企业家信心有利于企业家制定研发计划,提高研发产出。因而,减税降费政策的实施通过释放政策信号效应激励企业家创新投入。

本部分通过考察组合式税收优惠政策是否会对面临较高流动性约束、不确定性以及较高企业研发成本的企业产生更加显著的创新激励效应,检验上述机制的存在。其中,由于样本中研发投入数据缺失较多,本文转而使用企业税负降低程度论证其成本效应,指标使用企业实际承担的总体税收除以当年营业收入表示,并以此将全样本划分为税负较高组和较低组。创新环境的不确定性是抑制小微企业创新积极性的重要因素,不确定性的增加将提升小微企业创新投入成本和创新风险,而降低外部环境的不确定性可以有效释放积极的政策信号,促进企业增加创新投入,提升创新能力。具体计算使用问卷调查中“制约企业创新的因素有哪些”中研发风险较大、市场因素、技术模仿容易、知识产权保护体系不健全等5个选项,并使用主成分分析法得到其综合得分,以此表征外部环境的不确定性,然后将全样本划分为不确定性较低组和较高组;对于流动性约束,以问卷中是否需要贷款表示企业现金流约束状况,分组考察创新激励效应是否对需要贷款的企业产生更加显著。检验结果汇报于表10中,从各模型的回归结果看,在需要贷款、面临不确定性更高的组中,核心解释变量的回归系数在1%的水平上显著为正,而在不需要贷款和不确定性较低的组中则不显著;在企业税收负担较高的组中,核心解释变量的回归系数在10%水平显著为正,而企业税负较低组中不显著。这表明,对于面临融资约束和企业税负较高的企业,同时享受两种政策对企业创新产生了更强的激励效应。同时,组合式税收优惠政策也显著提升了面临较高不确定性企业的创新活力,释放出了积极的政策信号效应。以上结果说明,组合式税收优惠显著地降低了企业的融资约束和税收负担,同时政策的同步实施也有助于降低政策的不确定性,表现为积极的信号效应。

六、结论与政策启示

大众创业、万众创新催生的小微企业,是经济高质量发展的微观基础,对于推动我国经济转型升级具有重要意义。受国外经济环境严峻复杂和国内经济下行压力较大等因素影响,小微企业经营状况不容乐观,而创新能力的不足则是制约小微企业实现可持续发展的关键屏障。为支持小微企业发展,我国政府先后出台了一系列针对小微企业的企业所得税和增值税等减税降费政策,并不断扩大减税降费规模。而这些政策在减负纾困的同时,对小微企业创新能力的提升影响如何,不同税收政策如何表现,现有研究较少涉及。在此背景下,本文利用两阶段最小二乘法和多重处理效应框架,基于中国小微企业调查数据研究了组合式税收激励对小微企业创新的影响及其作用机制。

本文的主要结论是:一是从综合效应看,当前的税收激励措施中,企业所得税减半征收在促进小微企业创新上具有显著的积极效应,而增值税起征点提升的创新激励效应并不显著。增值税优惠对企业所得税减半征收效果具有较强的互补性,同时享受这两种政策优惠的企业创新能力的提升远大于仅享受企业所得税减半征收的政策效果;二是异质性分析发现,政策的组合效应对于社会经济关注度高、行业预期前景好、中西部地区企业等的创新能力提升具有积极的正向作用;三是机制分析表明,政策组合有助于降低企业流动性约束与企业税负,并释放积极的信号效应。

本文结论为进一步对小微企业实施新的减税降费政策提供了新的证据。具体政策启示是:首先,企业所得税减半征收和增值税起征点提升虽不是直接针对小微企业研发的创新支持政策,但同样对其创新具有积极的激励效应。鉴于创新是小微企业实现可持续发展的关键内核,未来税收政策设计应在持续减负纾困的同时,有针对性地以促进小微企业创新为中心,出台直接针对小微企业的研发支持政策,同时进一步完善企业所得税,优化增值税税收优惠体系,增强二者的互补性功能;其次,由于企业所得税的创新激励效应更为明显,应多对小微企业辅以政策宣传上的普及推广,引导提升小微企业对社会经济金融的关注度,提高对小微企业主创新创业中的技术支持力度及其知识水平和行业预期。最后,政策制定还须综合考虑地区和行业特点。税收优惠的创新激励效应对于中西部地区小微企业和技术型行业来说更加积极,未来政策制定可更多结合区域创新环境等因素、行业创新投入等特点有针对性地制定适合于此类小微企业发展的激励政策。

参考文献

陈明艺、庞保庆、王璐璐,2021,“减税效应、技术创新与产业转型升级——来自长三角上市公司的经验证据”,《上海经济研究》,第1期,第78-89页。

甘犁、秦芳、吴雨,2019,“小微企业增值税起征点提高实施效果评估——来自中国小微企业调查(CMES)数据的分析”,《管理世界》,第11期,第80-88页。

黄速建、刘美玉,2020,“不同类型信贷约束对小微企业创新的影响有差异吗”,《财贸经济》,第9期,第55-69页。

黄宇虹、黄霖,2019,“金融知识与小微企业创新意识、创新活力——基于中国小微企业调查(CMES)的实证研究”,《金融研究》第4期,第149-167页。

李昊洋、程小可、高升好,2017,“税收激励影响企业研发投入吗?——基于固定资产加速折旧政策的检验”,《科学学研究》,第11期,第1680-1690页。

李林木、汪冲,2017,“税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据”,《经济研究》,第11期,第119-134页。

李琼、汪德华,2022,“支持中小微企业创新的财政税收政策梳理与借鉴”,《财经问题研究》,第3期,第72-82页。

李源、王阳、罗浩泉、陈斐然,2022,“研发费用加计扣除政策改革促进了民营企业创新吗——基于2018年政策调整的实证研究”,《南方经济》,第7期,第87-102页。

李真、李茂林,2021,“减税降费对企业创新的激励机制与调节效应”,《上海经济研究》,第6期,第105-117页。

林志帆、刘诗源,2017,“税收负担与企业研发创新——来自世界银行中国企业调查数据的经验证据”,《财政研究》,第2期,第98-112页。

林洲钰、林汉川、邓兴华,2013,“所得税改革与中国企业技术创新”,《中国工业经济》,第3期,第111-123页。

刘怡、侯思捷、耿纯,2017,“增值税还是企业所得税促进了固定资产投资——基于东北三省税收政策的研究”,《财贸经济》,第6期,第5-16页。

王伟同、李秀华、陆毅,2020,“减税激励与企业债务负担——来自小微企业所得税减半征收政策的证据”, 《经济研究》,第8期,第105-120页。

魏紫、姜朋、王海红,2018,“小型微利企业所得税优惠政策经济效应的实证分析”,《财政研究》,第11期,第96-106页。

解洪涛、张建顺,2020,“所得税减半征收政策对小微企业就业影响评估——基于全国税源调查数据的断点回归分析”,《经济评论》,第3期,第21-36页。

谢申祥、王晖,2021,“固定资产加速折旧政策的就业效应”,《经济学动态》,第10期,第100-115页。

岳树民、徐从超,2016,“运用税收政策扶持小微企业持续发展”,《经济研究参考》,第71期,第5-8页。

张俊瑞、陳怡欣、汪方军,2016,“所得税优惠政策对企业创新效率影响评价研究”,《科研管理》,第3期,第93-100页。

张信东、贺亚楠、马小美,2014,“R&D税收优惠政策对企业创新产出的激励效果分析——基于国家级企业技术中心的研究”,《当代财经》,第11期,第35-45页。

张璇、刘贝贝、汪婷、李春涛,2017,“信贷寻租、融资约束与企业创新”,《经济研究》,第5期,第161-174页。

张璇、张计宝、闫续文、李春涛,2019,“‘营改增与企业创新——基于企业税负的视角”,《财政研究》,第3期,第63-78页。

Agrawal,A., Rosell,C. and Simcoe,T., 2020,“Tax Credits and Small Firm R&D Spending”, American Economic Journal:Economic Policy,12(2):1-21.

Almus,M. and Czarnitzki,D., 2003,“The Effects of Public R&D Subsidies on FirmsInnovation Activities: The Case of Eastern Germany”,Journal of Business & Economic Statistics,21(2):226-236.

Baghana,R. and Mohnen,P., 2009,“Effectiveness of R&D Tax Incentives in Small and Large Enterprises in Québec”, Small Business Economics,33(1):91-107.

Baliamoune-Lutz,M. and Garello,P., 2011,“Tax Structure and Entrepreneurship”,Small Business Economics,2014,42(1):165-190.

Brown,K.M., 1984,“The Elusive Carrot: Tax Incentives for R&D”,Regulation,8(1):33-38.

Crespi,G., Giuliodori,D. and Giuliodori,R., 2016,“The Effectiveness of Tax Incentives for R&D+i in Developing Countries: The Case of Argentina”,Research Policy,45(10):2023-2035.

Czarnitzki,D. and Lopes-Bento,C., 2014,“Innovation Subsidies: Does the Funding Source Matter for Innovation Intensity and Performance? Empirical Evidence from Germany”, Industry and Innovation,21(5):380-409.

Da Rin,M., Di Giacomo,M. and Sembenelli,A., 2011.“Entrepreneurship, Firm Entry, and the Taxation of Corporate Income: Evidence from Europe”,Journal of Public Economics,95(9-10):1048-1066.

Dechezleprêtre,A., Eini?,E., Martin,R. and Nguyen, K.T., 2016,“Do Tax Incentives for Research Increase Firm Innovation? An RD Design for R&D”, National Bureau of Economic Research Working Paper Series,No.22405.

Ernst,C., Richter,K. and Riedel,N., 2014,“Corporate Taxation and the Quality of Research and Development”,International Tax and Public Finance,21(4):694-719.

Forsman,H., 2009,“Improving Innovation Capabilities of Small Enterprises: Cluster Strategy as a Tool”,International Journal of Innovation Management,13(2):221-243.

Guerzoni,M. and Raiteri,E., 2015,“Demand-Side vs. Supply-Side Technology Policies: Hidden Treatment and New Empirical Evidence on the Policy Mix”,Research Policy,44(3):726-747.

Imbens,G.W., 2000,“The Role of the Propensity Score in Estimating Dose-Response Functions”, Biometrika,87(3):706-710.

Kirner,E., Kinkel,S. and Jaeger,A., 2009,“Innovation Paths and the Innovation Performance of Low-technology Firms—An Empirical Analysis of German Industry”,Research Policy,38(3):447-458.

Kobayashi,Y., 2014,“Effect of R&D Tax Credits for SMEs in Japan: A Microeconometric Analysis Focused on Liquidity Constraints”,Small Business Economics,42(2):311-327.

Lokshin,B. and Mohnen,P., 2013,“Do R&D Tax Incentives Lead to Higher Wages for R&D Workers? Evidence from The Netherlands”,Research Policy,42(3):823-830.

Saunila,M. and Ukko, J., 2014,“Intangible Aspects of Innovation Capability in SMEs: Impacts of Size and Industry”, Journal of Engineering and Technology Management,(33):32-46.

Wang,R. and Kesan, J. P. 2020,“Do Tax Policies Drive Innovation by SMEs in China?”, Journal of Small Business Management,1-38.

Zwick,E. and Mahon,J., 2017,“Tax Policy and Heterogeneous Investment Behavior”,American Economic Review,107(1):217-248.

Abstract: Improving innovation capabilities is the key driver for the sustainable development of small and micro enterprises (SMEs). Based on the survey data of Chinas small and micro enterprises, this paper uses 2SLS method and multiple treatment effect model to empirically evaluate the policy mix effects of two tax incentives on the innovation of SMEs. The results show that: halving of corporate income tax has a significant incentive effect on innovation of small and micro enterprises, while the effect of increasing the value-added tax threshold is not significant, it helps to enhance the incentive effect of halving corporate income tax, which is manifested as a positive policy synergy. Mechanism analysis shows that the policy mix helps reduce SMEs liquidity constraints and tax burden, and releases a positive signal effect. Furtherly, the positive effects of the policy mix significantly exist in the firms such as these enterprises facing with strong capital demand, technology-based enterprises, having good prospects of industries future, high concerns about the social and economic status, and enterprises located in the middle and western regions. The conclusions can help to provide further empirical inspiration for the implementation of the new small and micro enterprise tax and fee reduction policies.

Keywords:Tax Incentives;Half of Corporate Income Tax;VAT Threshold;Small and Micro Enterprise Innovation; Burden Relief

(責任编辑:钱金保)