增强产业链韧性的现实逻辑和实践路径

2023-06-06 01:40祝树金李丹彭彬

开放导报 2023年2期

祝树金 李丹 彭彬

[摘要] 当前,在百年变局和全球产业链分工区域化、短链化、多元化背景下,我国产业链安全和稳定面临多重挑战,如替代转移、资本回流、产业链不完整,国际经济秩序深度演变下的产业链安全隐患和话语权缺失,以及创新支撑不足、核心技术受制于人导致产业链升级乏力等。提升产业链韧性,是打造自主可控、安全可靠的现代化产业链供应链体系的必然要求。需要从全国统一大市场建设(市场侧)、数智化驱动(动力侧)、产业链治理(治理侧)三方面,探究新发展格局下我国产业链韧性提升的现实逻辑,加快构建内需主导、内外互促的产业链体系,推进产业链数智化发展,深化区域合作和产业标准建设增强产业链话语权。

[关键词] 新发展格局 产业链韧性 数智化 区域合作 现代化产业体系

[中图分类号] F124 [文献标识码] A [文章编号] 1004-6623(2023)02-0042-11

[基金项目] 国家社会科学基金重大招标项目:新发展格局下我国制造业高端嵌入全球价值链研究(22&ZD100)。

[作者简介] 祝树金,湖南大学经济与贸易学院教授、博士生导师,研究方向:国际贸易与经济增长、技术创新与产业发展、全球价值链等;李丹、彭彬,湖南大学经济与贸易学院博士研究生,研究方向:国际贸易与制造业价值链升级。

构建新发展格局是我国应对百年变局和推动高质量发展的重大战略选择,也是加快建设现代化产业体系的路径要求。产业链现代化作为构建新发展格局的基础和核心(汪彬和阳镇,2022),其最重要的一个内容维度就是产业链韧性。产业链韧性提升既是产业链优化升级的重要特征,也是实现产业链现代化并加速构建新发展格局的战略支撑。近年来,受大国博弈、新冠疫情、地缘政治冲突等影响,我国产业链关键环节“卡脖子”问题凸显,面临“断链”和“脱钩”风险。美国、欧盟等发达经济体推动区域贸易协定签订,全球产业链分层、固化趋势明显。我国虽为制造业大国,但一些重要产业链、某些产业链关键环节受制于人的局面未从根本上改变。与此同时,全球产业链分工呈现区域化、短链化、多元化等新特征新趋势,全球产业链正在加速重构和变革。面对产业链发展中存在的慢性压力和急性冲击,加速产业链现代化发展成为亟须解决的重要问题。

由此可见,提升产业链韧性,是打造自主可控、安全可靠的现代化产业链供应链体系的必然要求,是新时代战略机遇期的必然选择,也是提升国家经济自主性和安全性的必由之路。我国一直都重视对产业链韧性的顶层设计。2021年12月,中央经济工作会议专门提到产业链韧性提升问题;2022年7月,中共中央政治局会议强调“着力以锻产业链长板、补房地产短板、调动各方积极性为抓手,推动高质量发展”;2022年9月,习近平主席向产业链供应链韧性与稳定国际论坛致贺信,指出“维护全球产业链供应链韧性和稳定是推动世界经济发展的重要保障”。党的二十大报告指出要“着力提升产业链供应链韧性和安全水平”,从经济安全、产业安全的维度突出强调了提升产业链韧性的重要性。本文立足于产业链韧性的科学内涵,分析我国产业链韧性面临的现实困境,力图深入探究驱动产业链韧性提升的内在逻辑,探寻提升我国产业链韧性和安全水平、实现中国式现代化产业体系建设可能的实践路径。

一、新发展格局下产业链

韧性的内涵及相关研究

“韧性”表示系统受到外部扰动后的回弹能力,起初是作为物理学的基本概念。随着该概念外延,“韧性”的涵盖面逐步涉及生态、地理和经济等领域,并结合主体所处具体情境,衍生出生态韧性、城市韧性、经济韧性等概念。其中,经济韧性是指经济体应对冲击、面临危机、恢复更新的能力,是对区域经济系统抵御力、恢复力、再组织力和更新力的评价,主要包括冲击抵抗力和适应恢复力两个方面(石建勋和卢丹宁,2023)。产业链韧性(Industrial Chain Resilience)隶属于经济韧性的概念范畴,是指开放经济条件下上下游相互关联的产业在遭受外部冲击或风险时避免断链的能力,以及面临冲击或风险后迅速适应并恢复正常状态、甚至将危机转化为机遇的能力,是对未来不确定性的一种预测、反应和敏感程度。上下游關联企业是产业链的基本构成,因此,把握产业链韧性的内涵须从微观企业着手,综合考察外部环境改变时的企业决策、生产行为、市场竞争、结构调整、政策作用等,与之相对应的内容则涉及企业组织韧性、生产端韧性、市场端韧性、结构端韧性和政策端韧性的分析。

现有文献多采用综合指标体系法评估中国产业链韧性,但在衡量维度、构建方法及选取指标类型和范围上有所区别。殷为华(2019)围绕产业链的抵抗、更新、再定位和恢复四种能力,运用突变级数模型选取13个指标,对长三角城市群的产业韧性水平进行了综合评价。成青青(2022)则按照产业链的抵抗、恢复、自主控制和高端引领四个维度,使用熵值法分别对29个三级指标、10个二级指标、4个一级指标依次赋权,构建出城市层面的产业链韧性评价指标体系。张虎 等(2022)则从产业链的高端引领、链条控制和盈利能力三个维度,采用熵值法选取14个指标,对我国各省份的产业链韧性予以综合评分;研究表明,虽然我国产业链现代化平均水平呈上升态势,但整体水平不高,产业链面临“补链延链”“保链稳链”“强链兴链”等多重挑战;产业链韧性存在区域和省份差异,相较于东部地区,中、西部地区产业链发展基础薄弱,产业链韧性不足。需要注意的是,上述构建指标衡量的是产业链整体的韧性,并未进行行业的区分。部分学者将产业链韧性的研究聚焦到行业层面,特别是对制造业的产业链韧性进行了测度,如郑涛和杨如雪(2022)结合高技术制造业的韧性内涵和产业特征,将其产业韧性区分为断裂韧性和冲击韧性,其中断裂韧性主要衡量产业内部的稳健性、流动性和创新性,而冲击韧性主要评估产业外部的保障条件、脆弱性风险和促转型因素的作用,采用熵值法对21个三级指标予以赋权,构建了高技术制造业的产业韧性综合指数;研究表明,我国高技术制造业的产业韧性变动呈现出时间和空间的演化特征;各地区高技术制造业的产业韧性水平呈增强态势,但地区差异显著。

二、新发展格局下我国产业链

韧性面临的主要问题

我国拥有全世界产业门类最齐全、产业体系最完整的工业部门,包含联合国产业分类中所列的全部工业部门,制造业规模占全球的30%,制造业增加值多年保持世界第一,跻身贸易大国之首。这一优势为产业链优化升级提供了基础保障,但面临外部冲击、技术封锁和打压时,产业链韧性不足的问题凸显。

(一)替代转移、资本回流以及产业链不完整问题

1. 产业链制造生产环节的替代和转移,可能引致我国产业链“断链”风险

作为“世界工厂”,我国在全球产业体系中具有显著优势,但随着我国劳动力市场越过刘易斯拐点,劳动力成本显著上升,部分处于价值链低端的劳动密集型产业开始寻找替代生产线和生产地,在2008年国际金融危机后开启第五次产业转移背景下,我国一些生产线在逐渐向泰国、越南等东南亚国家转移;同时,由于中美贸易摩擦、新冠疫情冲击等,一些重点制造业产业链也不断向印度、东南亚地区外迁(张杰和张晨曦,2022)。根据唐宜红和张鹏杨(2022),2020年中国承接耐克鞋类和阿迪达斯鞋类生产的份额下降到21%和15%。资本和技术密集型制造业的加工环节也存在外迁现象,如三星、苹果、东芝等通信企业将生产环节转移至越南等地,截至2021年,越南已承接了三星超过50%的手机出口及30%以上的电子产品出货量。中国制造业 “低端竞争”压力不断上升,发展空间备受挤压。

2. 产业链制造生产环节优势减弱和资本回流,加剧我国产业链“脱钩”风险

在现有的价值链分工和贸易网络中,中国早期利用低廉的劳动力成本优势,承接了来自发达国家产业链生产环节中附加值低的劳动密集型行业。为了降低国内实体经济“空心化”,避免金融脱离实体经济泡沫化、经济可持续发展能力的弱化以及收入不平等的持续扩大,美欧等发达经济体实施“再工业化”战略,加速与我国“技术脱钩”,2021年6月,美国商务部发布《关键产品供应链风险评估报告》,主张在新能源、半导体等关键领域加大投资,促使产业资本回流本国。2021年中国制造业实际利用外商直接投資金额337.3亿美元,较2013年的455.5亿美元减少约26%。处于产业链核心位置的外资企业的缺位,将使得围绕其运营的上下游产业生产活动受限,产业链生产环节的完整性可能被打破,外商直接投资的减少弱化了示范—模仿效应的发挥,不利于新产业链的形成。同时,数字信息技术的突破一定程度上弱化了发展中国家用工成本的比较优势,加速了工业生产活动重新回流到发达国家的进程。

3. 高端设备和核心基础设施的“断供”风险不断加大,产业链对外依赖度高

长期以来,我国在附加值高、尖端技术的产业及核心零部件等方面,对外依存度高,存在潜在的技术限制风险;特别是创新型产业链如制药、航天、通信设备和半导体原件等,进口设备“断供”风险陡增,企业扩产受阻。工信部调查数据显示,到2018年,我国关键材料的自给率仅为16%,而70%以上的智能终端处理器、通用处理器95%使用的高端专用芯片依赖进口;在高档数控机床、高档装备仪器、汽车等关键精加工生产线上高达95%的制造和检测设备无法实现自主生产①,部分产业遭遇“缺芯”“少核”“弱基”的严峻挑战。整体上我国制造业高端技术的发展面临多重掣肘和不确定性风险,产业链韧性面临生产端 “断供”风险。

(二)国际经济秩序深度演变下产业链存在安全隐患和话语权缺失问题

1. 国际多边贸易体制正不断被削弱,美西方针对性产业政策对我国产业链的冲击,加剧区域化进程和产业链“去中国化”趋势

美欧等发达经济体以征收高额关税等形式限制我国产品出口,美国对中国实施出口管制和“长臂管辖”,将我国视为“主要战略竞争对手”,贸易保护主义和单边主义的浪潮此起彼伏,进一步恶化了产业链的扭曲。同时,美国的区域贸易协定战略也在不断改变中国产业的全球格局,加剧全球产业链的“去中国化”趋势。近年来,为遏制中国的发展及限制对以美国为主导的国际秩序规则的冲击,美国试图绕开中国,构建“去中国化”的全球产业链,如美国主动牵头制定了TPP、TTIP、USMCA等一系列将中国排除在外的自贸协定,其中的“毒丸条款”旨在限制其他潜在贸易合作伙伴与我国签订优惠贸易协定的机会,试图减少中国制造业产业链在相应区域的正常分布。

2. 我国产业链不确定性隐患增加,面临从极端事件到地缘政治不确定性,再到自身数字系统的网络安全问题

随着生产要素的全球流动以及生产网络全球化进程的推进,产业链的“涟漪效应”为冲击的渗透和破坏的扩散提供了更大的“表面区域”。一些极端事件频发,如新冠肺炎疫情、极端气候、地缘政治冲突等,必然影响生产要素及产品的正常流动,对我国相关产业进出口产生严重冲击。数据显示,平均每3.7年就会发生一次持续1个月或以上的供应链中断,而与最极端事件相关的财务损失也一直呈现上升趋势。受疫情和地缘政治因素影响,全球贸易中的16%—26%会发生以国内生产、进岸外包和生产基地调整为主要形式的跨境转移(麦肯锡全球研究院,2020)。此外,随着物联网、企业上云等技术的广泛应用,产业链的网络安全问题也日益严峻,产业链的稳定性面临日趋频繁和严重的冲击风险。

3. 全球治理赤字加大背景下我国产业链话语权和主导权缺失,面临更多隐性壁垒

当前,全球产业格局处于深度调整期,由美国等发达国家主导的全球治理体系已危机重重,新的全球产业链治理机制尚未形成,而美国实施的逆全球化进一步加剧了全球治理赤字。在此背景下,我国产业链韧性面临更严峻的内外环境压力测试,固有的以发达国家为核心的全球产业链布局,限制了发展中国家对全球产业链主导权的竞争,包括中国在内的发展中国家可能陷入全球产业链“俘获型”治理的困境之中(凌永辉和刘志彪,2021);我国全球产业链话语权本身相对缺失,而美国实施的霸凌行为对中国产业增加了各种形式的不合理市场限制,进一步遏制中国产业链主导权。此外,在产业链治理中发挥着关键性作用的产业国际标准,大部分由发达国家锁定,如95%的国际标准由美日德英法等发达国家主导制定,中国在国际标准竞争中处于劣势。此外,发达国家对中国实行的“标准合围”和“标准锁定”,是推进我国国内标准国际化进程的强力阻滞,长期来看,这些都将成为产业链韧性提升的制约瓶颈。

(三)创新支撑不足、核心技术受制于人导致产业链升级乏力,“强链” “兴链”亟须突破

1. 自主创新能力不足,在全球技术竞争中处于劣势

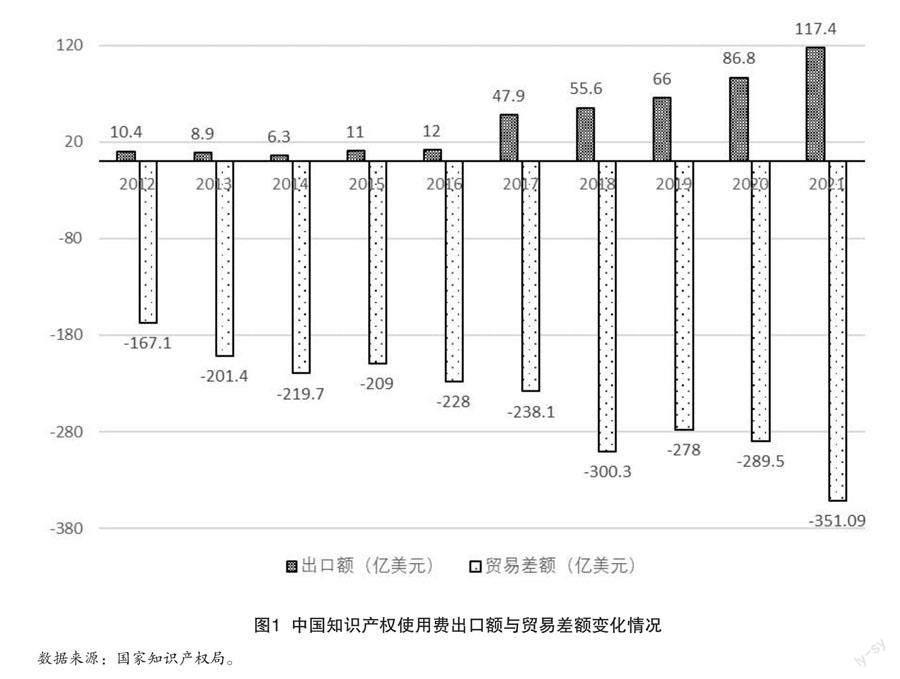

内生增长理论表明,创新和技术进步是经济长期增长的关键所在,降低技术的对外依存度,化解关键环节“卡脖子”风险是增强产业链自主控制力,提升产业链韧性必须啃下的“硬骨头”。2021年,全球知识产权使用费出口金额为4444.8亿美元,其中,美国出口为1248.27亿美元,占全球比重达28.08%,而中国出口为117.4亿美元,占全球比重仅为2.63%(图1);2021年,中国知识产权使用费进口468.49亿美元,知识产权购买支出排全球第三,全球知识产权使用费的贸易逆差达351.09亿美元。2020年,中国科技研发经费投入强度为2.44%,约为韩国的一半,比日本、美国均低近一个百分点。尽管中国的研发经费投入绝对量目前仅次于美国,但用于基础研发和原始创新的部分仅占研发投入经费的6.2%,远低于发达国家15%—20%的水平;基础研发投入占比偏低,客观上制约了我国在底层科技创新上的突破。此外,我国的科技创新成果转化能力偏弱,尽管2020年我国以近6.9万件的专利申请量跃居全球首位,但专利成果转化率仅为6%,与美国50%的转化率相比存在较大差距。

2. 关键核心技术受制于人,协同创新能力弱

一方面,拥有高附加值高技术含量的生产环节依赖于进口中间品投入,部分行业最终品的出口附加值率甚至低于劳动密集型的纺织业、玩具制造业。这主要是源于我国企业倾向通过购买技术,学习模仿生产,技术创新难以突破原来的外部技术依赖。中科院发现我国在生物技术、量子信息和传感技术等14个具体领域底层关键技术仰赖于他国,重点产业领域关键核心技术自主创新能力缺失(张杰,2020),美国对中国实施诸如“实体清单”管制的行为,旨在对华实施技术封锁。另一方面,高新技术企业与关联企业之间协同创新不足,导致产业链上的领先企业无法发挥联动效应,难以形成特色优势,进而带动产业链升级。我国高新技术产业总产值与总出口维持稳定增长,但由于我国产业起步晚、发展慢、基础薄,研发能力较发达国家处于劣势地位,当前处于全球制造业生产第三梯队,仍屬于产业链的中低端位置。

三、新发展格局下我国产业链

韧性提升的现实逻辑

立足新发展格局,考虑到当前我国产业链韧性所面临的外部循环不畅、安全隐患及话语权缺失、创新驱动不足等问题,本文基于市场侧、动力侧、治理侧角度,从国内大市场建设、数智化驱动和产业标准治理三方面,探究新发展格局下我国产业链韧性提升的现实逻辑机制,尝试回答新发展格局下我国提升产业链韧性面临的主导市场、内在动力和治理能力等问题。

(一)提升产业链韧性须依托于全国统一大市场建设和国内大循环支撑

建设高标准的国内大市场、畅通国内大循环,是提升产业链韧性、实现产业链现代化的本质要求和内生动力。全国统一大市场的高标准主要体现在政策统一、规则统一、执行协同等方面,建设这一高标准的国内大市场有赖于充分的市场竞争和具体的社会分工(刘志彪和郭梦华,2023)。真正把国内超大规模的市场优势和内需潜力发挥出来,还须倚仗国内经济大循环的畅通。提升产业链韧性需要在提升产业创新能力、国际竞争能力、要素协同发展能力、价值增值能力等方面取得全面突破。高标准的全国统一大市场、国内大循环影响产业链韧性提升的逻辑机理,主要体现在以下几个方面。

1. 通过创新激励效应,化解产业链各类“卡脖子”难题

首先,国内超大规模市场将为各类要素创造充足的市场机会,吸引全球优质创新要素向中国集聚,为产业链关键环节的技术创新提供要素储备;其次,国内大市场的旺盛市场需求和国内大循环的畅通将诱导创新潜力和动能的释放,有利于新兴产业的培育和重要领域核心技术的突破;再次,全国统一大市场建设通过市场竞争机制优化,焕发企业技术创新活力,激发主体企业在重要领域竞相进行原创性科技创新;复次,数据和技术要素能够为产业链现代化发展赋能,而要素自由流动是高标准国内大市场建设的应有之义(郭克莎和田潇潇,2021)。因此,凭借全国统一大市场建设,畅通国内大循环,有利于突破产业链新兴领域和关键环节的核心技术攻关和颠覆式创新,促进各种“卡脖子”技术难题的解决,实现产业链的自主可控。

2. 通过本地市场效应,促进更高水平产业链开放格局的形成

高标准国内大市场和国内大循环的畅通意味着更大范围、更宽领域、更深层次的产业分工,其将助力更高水平开放格局的形成,提升产业国际竞争力(赵伟洪和张旭,2022)。从开放范围而言,要素资源将以产业转移和技术溢出等形式在国内大市场中进行跨区域流动,带动中西部等欠发达地区的开放发展。从开放领域而言,国内大市场在深化制造业开放的同时,也拓宽了服务业的开放领域。一方面,国内大市场能够对外资企业形成吸引,通过竞争效应和示范效应推动国内企业服务意识的提升,优化企业的服务能力;另一方面,面对国内大市场多样性需求,国内企业将以服务外包的形式将部分服务外包给专业的服务企业,在提高企业专业化服务水平的同时,专业化生产也将带来产业国际竞争力的提升。从开放层次而言,全国统一的大市场意味着更成熟、规范的制度环境,这就要求国内的市场经济规则、标准与国际实现普遍衔接,降低全球高端资源跨国流动的制度壁垒,使中国的产业链能够嵌入更深层次的国际分工体系,锻造更具韧性的产业链。

3. 通过要素配置效应,提高产业链要素的协同发展能力

全国统一的大市场和国内大循环的畅通,促进技术、金融资本和人力资源等要素在更大范围内的流动,促进要素的有效配置,为科技创新、现代金融、人力资源与实体经济的协同发展创造了市场条件和原动力(刘志彪和郭梦华,2023)。一方面,国内大市场和内循环的畅通既有利于科技成果的转化,也为创新技术在实体经济中的实践运用提供多样化的现实场景,有利于创新技术与其他各类产业要素的协同发展,促进韧性产业链的形成(汪彬和阳镇,2022)。另一方面,内循环的畅通将打通制约经济循环的关键堵点,疏浚金融资源与实体经济之间的通道,能够缓解实体企业“融资难、融资贵”等问题,而统一的国内大市场为金融资本跨地区、跨产业向实体经济充分涌流提供了良好的市场环境,从而有效阻止企业“资金断供”情形的发生,有利于产业链韧性提升。此外,国内超大规模市场将对全球优质的人力资源形成吸引,为人力资源的市场供给扩容,而国内大循环的畅通使得人力资源更容易实现跨区域、跨产业的高效配置,提高人力资源与其他产业要素的协同能力,促进产业链韧性和安全水平提升。

4. 通过规模经济效应,夯实国际间产业及产业链竞争的成本优势

国内大市场规模经济效应产生的分工和集聚能够带来市场交易费用的降低,为产业链韧性和国际竞争力的提升提供成本优势。分工理论认为,专业化分工程度取决于市场规模的大小。国内大市场为专业化分工提供了有效的市场条件,提高了微观主体的专业化水平,助益其在国际市场竞争中获取比较优势。另外,国内超大市场规模有利于制造业产业集聚,在缩短上下游企业之间地理距离的同时,也能够带来企业物流成本、契约成本等交易费用的降低(肖兴志和李少林,2022),使得企业有更充裕的资金用于科技创新。在规模经济的成本节约效应和创新激励效应的作用下,国内大市场将在我国产业链韧性提升方面发挥巨大优势。

(二)提升产业链韧性须以数智化发展作为核心驱动力

数字经济时代,实现产业链韧性的提升离不开数智化驱动。数智化是指产业应用数字化技术推动信息化、数字化与智能化等方面的转型,其实质是以大数据、人工智能、物联网、云计算等数字新技术引领的产业链革新。围绕这一产业链变革,可以从新要素、新范式、新产业、新动力四个方面理解数智化驱动产业链韧性提升的逻辑机理。

1. 数智化衍生出的新信息和新知识等要素,是产业链韧性提升的新媒介

数字经济时代,产业链上下游企业之间信息、知识的交流分享主要以数据的形式呈现,而以大数据和数字技术为媒介的产业数字化促进了原有生产要素间的协同性,以此推动产业链韧性的提升。一方面,数智化加快了产业链对冲击的响应速度。制造业产业链数智化意味着,企业产品的生产、分配、交换等各个环节中的信息传递和要素流动均以要素信息化和数据化作为标准流通媒介,这将使得企业间的信息共享更便利,信息传导更通畅,面对冲击时能更快、更好地作出反应,并适时制定预案。另一方面,数智化突破生产要素流动的时空壁垒。云计算、人工智能等新信息技术的运用,让知识、信息等要素高效率共享和传输成为可能,使得产业链边界划分不再囿于分工、地域和交易成本的限制,促进了生产要素的自由流动,要素间协同性得以凸显。另外,以云计算、人工智能等为代表的新信息技术的数智化场景应用,在有效扩大企业经济活动时空范围的同时,也降低了企业的生产交易成本、信息获取成本和学习成本,有利于地区产业链发展优势的巩固。

2. 数智化引领的平台经济,是产业链韧性提升的新范式

完整的产业链包括生产制造、技术交流、运营管理和交易流通等环节,数字平台为上述环节的运营提供便利的同时,也促进了链上企业分工的细化和协作的畅通,有利于产业链韧性的提升。一方面,由数智化引领的平台经济模式提高了产业链资源的利用效率。零散分布于产业链各链条的碎片化资源或闲散资源,经由数字平台的整合后,其利用效率将大大提高,有利于整条产业链韧性的提升。另一方面,由数智化引领的平台经济模式将打破产业链之间的信息壁垒。数字平台驳接多条产业链,借助数字平台这一载体,企业可以实现信息的整合、数字的共享以及资源的调配等,打破产业链单独成链或封闭链条等现状,推动产业链的网络协同化,形成产业生态群落,能有效提高产业链的韧性(郭周明和裘莹,2020)。此外,由数智化引领的平台经济模式还能够破除创新过程中的“信息孤岛”问题。所谓 “信息孤岛”,是指各个相对独立、不同类型或不同学科的数字资源系统,由于相互封闭,无法进行正常信息交流的情形;而借助数字平台可以集聚各类优质创新资源,实现创新业务的平台化及协同发展,破解创新过程中的“信息孤岛”问题,为企业创新提质赋能,最终提升产业链韧性。

3. 数智化賦能的数字产业,是产业链韧性提升的关键载体

数字产业涉及电子信息制造业、电信业、软件和信息技术服务业、互联网行业等,数字产业为数字经济领域技术创新向产业创新转变提供广阔的前景,是引领产业发展重心向技术密集型转移的关键。数字产业为产业基础高级化、产业链韧性的筑造提供了新的动能。一方面,数字产业创新为产业链韧性的强化提供技术支撑。以数字产业为代表的新兴产业的蓬勃发展加快推进自主创新,促进技术密集型产业发展,提高了我国产业链的韧性。另一方面,数字产业能够削弱危机沿着产业链传导的风险。数字产业衔接着产业链的上下游环节,既能快速有效地应对外来冲击对上游环节造成的链条停摆(陈晓东 等,2022),也能对下游环节产业风险的传导加以预警,维持产业链的安全稳定,提高产业链韧性。此外,以数字产业为基础,合理布局数字产业链,以传统产业链数字化转型为契机,实现传统产业全产业链条的解构与重构,既能提高产业链整体的运行效率,也有利于其产业链韧性的增强。

4. 数智化衍生的新业态,为产业链韧性提升赋予新动力

大数据、云计算、人工智能等数字技术与实体经济的深度融合,一批新业态正在形成,如人工智能制造、3D打印、互联网制造等,为制造业高质量发展、产业链韧性的提升提供了崭新的动力支持。一方面,由数智化衍生出的新业态促进了传统制造业企业的数智化发展。新业态经济赋能传统制造业产业,正在全方位改变传统制造业产业,如推动企业数字化管理进程、加快企业“上云”步伐等。另一方面,提供以需求为导向的生产性供给是新业态经济的典型特征,是对传统企业经营模式的颠覆,也为企业探索“新”运营模式提供了思想动力,挖掘产业新动能。应用大数据、云计算等数智化技术更有利于产业链各环节信息的有效整合,通过对用户信息的搜集、挖掘、分析与预测,实现市场需求的精准定位,更好地服务于企业的研发创新、产品供需等,激发市场潜力,释放产业链数智化发展的“滚雪球”效应,推动产业链韧性稳步提升。

(三)提升产业链韧性,须进一步加强产业链治理和标准建设

1. 我国产业链治理话语权缺失,影响产业链韧性提升

全球产业分工突破固有的地缘边界,国别溢出效应显著,产业链的协同治理机制建设愈发重要。但由于各国经济发展阶段、监管理念和国别利益不同,固有的全球产业链治理以主权国家为主体,存在多元治理主体分歧难以协调及核心主体缺位等问题,治理格局处于混沌状态(杨继军 等,2022)。有效的产业链治理涵盖了产业链布局的整合优化、产业链组织形式的改进和产业标准治理等内容,其对于提升产业链韧性具有重要作用(陈伟光和袁静,2019)。而当前我国企业在全球产业链分工地位总体上还处于中低端环节,产业链话语权相对缺失;尽管我国国有企业尤其是中央企业在某些产业链中已处于中上游地位,对全球产业链具有一定控制能力,但这种能力主要是基于资源导向,而非创新导向(黄群慧,2021)。此外,知识经济和信息经济时代,产业竞争规则制定、市场主导权角逐及创新价值分配等都离不开产业标准的作用;产业标准建设是产业链治理的重要内容;标准之争是全球产业竞争的制高点(黄群慧和贺俊,2015)。然而,我国产业标准国际化进程明显落后于美国、德国和日本等制造强国(刘淑春和林汉川,2020);标准建设方面与发达国家也存在显著差距,2020年由中国主导的国际标准数量为495项,仅占国际总量的1.8%,而由美、德、日、英和法等发达国家主导的国际标准占比则高达95%;并且我国承担ISO、IEC技术机构秘书处席位仅为75个,而德国和美国对应的这一数值分别为150和140。

2. 产业链韧性的提升,离不开产业链标准建设和治理

产业标准建设和治理,对于促进产业链形成、延伸和整合以及产业链韧性提升发挥着基础性作用。近年来,中国着力推动产业要素的规范化和标准化,目前产业链上各类产业要素已基本具备电子发票、报关单、检疫证书等相关规范凭证。这保证了产业链要素供给的质量和安全,为提升产业链韧性和安全水平提供了优质要素来源。但产业链整体运营内容规范化和标准化建设仍有待深入推进,特别是涉及产业运营保障体系的内容,将是未来推动产业链标准建设和治理的重点。规范而标准的产业链运营保障体系有助于优化产业链的内外部管理流程,并进一步规避由复杂性和不确定性带来的风险,为产业链韧性和安全水平的提升提供系统保障。此外,信息数据要素作为数字经济的关键生产力和战略性资源,关乎各国权利博弈的核心利益。然而,国际社会关于产业链的数据安全保护和数据流动传输尚未达成原则性共识,中国若能及早制定维护产业链数据安全和流动传输的统一标准,就有可能实现国内标准国际化,掌握产业链标准治理话语权,从而有助于产业链韧性提升。

3. 产业链韧性的提升,离不开产业标准的自主创新

一方面,产业标准的自主创新决定着产业发展的高度。产业高度化包括高新技术的产业化和传统产业高新技术化。技术创新并不必然带来产业的高度化,只有实现技术向标准的转化,经历“技术专利化—专利标准化—标准垄断化—垄断全球化”这一过程,才能真正掌握产业标准制定权(戚聿东 等,2022),市场规模也因此可能在自主创新产业标准的引领下稳步扩张,推动产业高度化,助推产业链韧性的提升。另一方面,自主创新的产业标准是产业市场规模发展的杠杆。产业标准具有普适性,具备通用的产业标准,会使得企业投资不会因为标准不符合而引起投资失败,也会提高产业链上企业的投资效率,并撬动企业投资的市场潜力。特别是在数智时代,工业互联网和智能制造的产业标准是企业争夺市场份额的有力武器。以数据采集的产业标准建设为例,为产业链各个环节的数据采集提供统一标准,有利于上下游企业在一致的规则下实现设备的数据化,进而以竞争促进产业集聚,而由此带来的规模经济可进一步扩大市场规模,促进产业高度化,提高相应产业链的韧性。

四、新发展格局下我国产业链

韧性提升的实践路径

新发展格局下产业链韧性提升是一个系统工程,既要“操其要于上”,树立系统思维,把握当前我国产业链韧性提升的主要问题及现实逻辑,也要“分其详于下”,坚持底线思维,紧抓各种契机,找准我国产业链韧性的破局条件,探究相应的实践路径。

(一)依托新发展格局构建,加快推动构建内需主导、内外互促的产业链体系

1. 健全产业链安全预警机制,充分发挥我国超大规模市场优势,打造内需主导的全产业链体系

针对不同产业特征,有针对性地评估不同产业链韧性及安全水平;完善我国产业链安全的调查预警和清单机制,摸清薄弱环节,找准风险点,制定我国重点产业链的安全及风险数据图谱,以及产业链关键核心技术、关键零部件薄弱环节等问题清单,建设全覆盖、多层次的产业链安全数据库。打破区域壁垒和市场分割,消除阻碍经济循环的关键堵点,以市场机制引导生产要素和资源在更大范围内畅通流动和配置;實施扩大内需战略,拓展需求侧潜能,促进服务消费,培育新型消费,通过居民消费引领扩大产业链根基,厚植产业链基础;促进重点产业链的本土化、区域化建设,增强自身产业链的供给能力,加快补齐产业链短板,不断提升交通设施、工程装备、电力设备等具有国际主导能力的优势产业的竞争优势,推动农业、储能、通信等领域的国内全产业链建设,形成依托内需市场的全产业链体系。

2. 畅通国内大循环,建设高质量的区域产业集群,构建完全自主可控的现代产业链体系

依托全国统一大市场建设,不断加强和完善产业链发展的跨区域、跨部门协作机制建设;依托区域重大战略、主体功能区战略、新型城镇化战略,不断优化地方营商环境,建设具有国际竞争力的产业集群;充分利用我国超大规模市场优势和内需潜力,抑制产业链高端回迁和中低端转移;进一步畅通国内大循环,增强内循环的内生动力和可靠性,不断提升跨区域运输、人才流动、产业分工的合作,完善产业链上下游协作机制,增加对国际高水平产业链企业的吸引力。以内需为主导推动我国关键产业向价值链高端升级,强化产业链区域集聚效应,促进产业链上下游延伸及配套,重塑传统产业链,打造新兴产业链。注重全产业链条协同创新,培育产业链新优势,创新科技成果产业化通道,布局新能源、新材料、人工智能、量子计算、生物技术等领域的产业链建设,逐步在关乎国家安全的产业领域和节点实现完全自主可控。

3. 不断培育主导全球价值链的“链主”企业,深入推动产业链的国际合作与内外互促

不断深化产业链和创新链的融合发展,着力推动优势产业集群创新和产业链创新,培育若干主导全球价值链的“链主”企业以及一批“独角兽”企业;依托“一带一路”建设、区域贸易自由化的发展,调整国内部分产业链,将部分产业或者产业链部分环节转移至其他国家或地区,同时促进国内产业链和区域、全球产业链协同发展,带动国内产业不断嵌入全球产业链、区域产业链的高端环节;提升国际循环质量和水平,拓展全球供应链,促进关键技术、初级产品、中间投入的国际供应多元化,带动国内大循环,改善我国产业链的生产要素质量和配置效率;通过更高水平对外开放,全方位深化国内外创新要素融合发展,引导全球高级生产要素向国内集聚,以高质量开放实现内外联动,形成有效依托双循环的现代化产业链体系。

(二)坚持创新驱动发展,把握数字化新趋势,稳步推进产业链数智化发展

1. 完善创新机制建设,推动数字技术创新,夯实产业链韧性的数智化根基

健全关键核心技术和生产环节的预警机制,选择重点产业制定技术攻关规划和路线图,推动关键零部件技术、颠覆性核心技术的自主创新;进一步加大研发投入,尤其是基础研究领域,重点开展基础前沿科学、共性关键技术和跨界融合性技术的研发,着力推动优势产业集群创新和产业链创新;完善公共服务平台建设,推动创新链体系建设,健全技术联合攻关、跨界合作机制,构建不同类型、不同规模企业,以及不同组织机构组成的产业链协作创新联合体。加强战略新兴产业的科技攻关,加大工业互联网、5G技术、人工智能、量子信息、区块链、大数据技术的集成攻关和突破;推动企业数字化转型的体制机制创新,加快完善数据知识产权保护制度,加强数字人才的培养和培训,不断增强数字技术创新能力。

2. 强化数字基础设施建设,加强数字平台打造,筑牢产业链韧性的数智化支撑

强化数字基础设施建设,切实提升信息传输能力是弥合当前国家间、区域间“数字鸿沟”的关键举措。加快5G通信、人工智能、区块链、工业互联网、系统优化算力等新型数字基础设施布局,深入推进IPv6规模部署、技术创新及融合应用,打通数据生产要素流通“大动脉”;加快构建智能化综合型数字信息网络基础设施,助推企业“上云”、工业互联网建设和数字化转型;适当加大对中西部地区数字基础设施投资的政策倾斜,提升地区间数字信息和服务互联互通水平。部署新型数字信息化基础平台建设,加快构建公共数据开放平台;健全国家数据管理体制机制,推动数据资源体系建设及共享,为关键数字核心技术的攻关提供保障;加强平台经济规范治理,推动平台企业规范健康发展;充分發挥数字平台的信息优势,打破产业链上下游企业之间的“信息孤岛”,实现从产品设计、加工制造、售后服务等各个环节数据资源的“虚拟集聚”,打造产业链数智化生态体系。

3. 完善数字领域立法,健全数字治理体系,构建产业链韧性数智化屏障

统筹推进数字领域立法,健全相关法律制度体系,建设公平规范的数字治理生态;加快网络综合治理体系建设,完善网络安全领域法律法规体系,加强数据要素安全保障,构建科学、高效、有序的管网治网格局,为产业链数智化建设搭建可信可控的数字安全屏障;逐步完善数字领域监管规则,探索建设数据监管服务中心和交易场所,加快推进数据要素分级分类管理,解决数据要素“确权难”“交易难”“监管难”等问题,促进数据有序高效流动;加快构建跨境数据流动治理体系,在保障数据主权的基本前提下促进数据的跨境流动,通过对ICT、5G、机械等各类产品进行信息安全认证,以确保出口产品满足国际对信息安全的要求,防范数据流动过程中可能存在的“原生风险”及其衍生的“次生风险”;依托高水平对外开放,深入推进制度型开放,积极参与数据跨境流动等国际规则制定,搭建数字领域开放合作新平台,不断培育和提升产业链的数字治理能力。

(三)深化区域经济合作,推进产业标准建设,不断提升我国在全球产业链治理方面的话语权

1. 推动全球治理机制完善,提升标准化开放水平,在全球治理中发出更多“中国声音”

着力推动全球治理体系变革,不断提高我国在全球治理中的话语权,特别是依托“一带一路”、RCEP自贸区建设等,逐步形成中国主导的全球产业链治理新方案和新机制;维护产业链的全球公共产品属性,积极促进产业链治理从美国的霸权治理向多元化、多层次模式转变,防范在全球治理赤字的背景下陷入“金德尔伯格陷阱”。标准竞争已成为全球治理竞争的制高点,标准的国际化已成为决定一国全球产业治理能力的重要维度。在制造业的中高端领域,由于目前发达国家把控着一些重点产业和领域的国际标准,我国产业链话语权相对缺失;尽管我国拥有的国内标准数量庞大,但存在“重国内,轻国外”问题,资源分配不均导致我国在国际标准制定中参与度低。要充分认识到标准在全球产业链治理中的作用,稳步扩大产业标准制度型开放;对标一流产业标准,加强国际产业标准的能力建设,提高国际标准提案质量;积极参与国际标准化组织和活动,深化标准化交流与合作,助推国内标准国际化进程;主动参与知识产权全球治理,深化知识产权保护的国际合作;不断提升我国在国际规则重构中的话语权,加快实现从深度参与的“跟跑者”向全球治理的“领跑者”角色转变。

2. 主导构建区域价值链,深化区域标准合作,不断增强产业链区域治理话语权

进一步推动高水平开放,高质量实施RCEP,同时加强中日韩、中印之间的经贸谈判和交流合作,促进与东亚和东南亚国家或地区的产业链合作,打造东亚及东南亚区域价值链命运共同体;以“一带一路”为核心,进一步深化与沿线国家的国际合作,推动区域经济一体化建设,构建中国主导的“一带一路”区域价值链。标准失调、标准冲突乃至标准缺失等,是中国在与RCEP其他成员国和“一带一路”沿线国家开展区域性经济合作时必须正视的挑战。中国应积极融入并主导区域标准化组织的标准制定,建立多层次标准化国际合作机制,增强在全球产业链治理中的话语权。紧密对接RCEP、“一带一路”沿线重点国家或地区的发展战略,以重大工程合作项目为抓手,推动签署更多带有软法性质的政府间标准化合作协议;建立双边及多边标准文本互换机制,完善双边及多边标准互换互认工作程序;成立双边及多边优势产业、重点领域标准化工作小组,务实审议标准互换目录,推动双边及多边标准体系兼容等。另外,RCEP成员国和“一带一路”沿线国家很多都是ISO成员国,中国应积极借助ISO国际平台,与其他国家联合研究提出相关ISO国际标准研究项目,加快中国实质性参与国际标准化建设的步伐。

3. 创新产业标准建设,健全成果转化机制,加快对未来产业的标准治理布局

健全知识产权保护制度体系,加强产业标准建设与治理,内推外引提升我国产业链韧性。一方面,我国标准化起步较晚、标准国际化进程缓慢、行业间技术水平差异大。应聚合力布局未来产业的技术标准制定,加强人工智能、量子信息、生物技术、数字科技等关键领域的标准化研究,主动攻关新能源、新材料、大数据、智能网联汽车等重点领域国际标准突破,实现标准治理的“弯道超车”,以产业标准建设助力重点核心产业稳链工程。另一方面,完善科技成果转化为产业标准的机制及服务,健全专利申请制度,强化产业标准制定过程中涉及的知识产权保护,把国内先进技术和产品及时地转化为行业标准、国家标准及国际标准,加快科技成果的落地转化,提高国内知识产权储备,对侵犯我国核心技术知识产权行为予以严厉惩处。

[参考文献]

[1] 陈伟光,袁静.混合治理:全球产业治理的一个分析框架[J].国外社会科学,2019(2):52-64.

[2] 陈晓东,刘洋,周柯.数字经济提升我国产业链韧性的路径研究[J].经济体制改革,2022(1):95-102.

[3] 成青青.产业链供应链内涵、机理与测度研究——基于地区产业链供应链韧性及对南通的启示[J].上海经济,2022(6):25-40.

[4] 郭克莎,田潇潇.加快构建新发展格局与制造业转型升级路径[J].中国工业经济,2021(11):44-58.

[5] 郭周明,裘莹.数字经济时代全球价值链的重构:典型事实、理论机制与中国策略[J].改革,2020(10):73-85.

[6] 黄群慧.新发展格局的理论逻辑、战略内涵与政策体系——基于经济现代化的视角[J].经济研究,2021,56(4):4-23.

[7] 黄群慧,贺俊.中国制造业的核心能力、功能定位与发展战略——兼评《中国制造2025》[J].中国工业经济,2015(6):5-17.

[8] 凌永辉,刘志彪.全球价值链发展悖论:研究进展、述评与化解[J].经济体制改革,2021(3):100-107

[9] 刘淑春,林漢川.我国制造业标准国际化战略对策[J].宏观质量研究,2020,8(6):80-95.

[10] 刘志彪,郭梦华.全国统一大市场与产业链现代化:内在逻辑及重点推进方向[J].求索,2023(1):142-150.

[11] 戚聿东,杜博,叶胜然.知识产权与技术标准协同驱动数字产业创新:机理与路径[J].中国工业经济,2022(8):5-24.

[12] 石建勋,卢丹宁.着力提升产业链供应链韧性和安全水平研究[J].财经问题研究,2023(2):3-13.

[13] 唐宜红,张鹏杨.提升对外迁产业供应链的可控力——中国制造业产业链外迁问题研究[J].开放导报,2022(4):7-14.

[14] 汪彬,阳镇.双循环新发展格局下产业链供应链现代化:功能定位、风险及应对[J].社会科学,2022(1):73-81.

[15] 肖兴志,李少林.大变局下的产业链韧性:生成逻辑、实践关切与政策取向[J].改革,2022(11):1-14.

[16] 杨继军,艾玮炜,范兆娟.数字经济赋能全球产业链供应链分工的场景、治理与应对[J].经济学家,2022(9):49-58.

[17] 张虎,张毅,韩爱华.我国产业链现代化的测度研究[J].统计研究,2022,39(11):3-18.

[18] 张杰.中国关键核心技术创新的机制体制障碍与改革突破方向[J].南通大学学报(社会科学版)2020,36(4):108-116.

[19] 张杰,张晨曦.全球产业链供应链重大风险与应对策略[J].开放导报,2022(4):21-27.

[20] 赵伟洪,张旭.中国制度型开放的时代背景、历史逻辑与实践基础[J].经济学家,2022(4):17-27.

[21] 郑涛,杨如雪.高技术制造业的技术创新、产业升级与产业韧性[J].技术经济,2022,41(2):1-14.

① 数据来源:中新网,https://www.guancha.cn/industry-science/2018_07_15_464153.shtml。

The Realistic Logic and Practical Path to Enhance the Resilience of the Industrial Chain

Zhu Shujin, Li Dan, Peng Bin

(School of Economics and Trade, Hunan University, Changsha, Hunan 410079)

Abstract: At present, under the background of the century-old changes and the regionalization, short-chain and diversification of the division of labor in the global industrial chain, the security and stability of China's industrial chain are facing multiple challenges, such as substitution transfer, capital reflux, incomplete industrial chain, hidden dangers of industrial chain security and lack of voice under the deep evolution of the international economic order, as well as insufficient innovation support. Enhancing the resilience of the industrial chain is an inevitable requirement for building an autonomous, controllable, safe and reliable modern industrial chain supply chain system. It is necessary to explore the realistic logic of improving the resilience of China's industrial chain under the new development pattern from three aspects: the construction of a unified national market (market side), the drive of digital intelligence (power side) and the governance of industrial chain (governance side), so as to speed up the construction of an industrial chain system dominated by domestic demand and promoted by internal and external forces, promote the digital development of industrial chain, deepen regional cooperation and industrial standard construction, and enhance the voice of the industrial chain.

Key words: New Development Patterns; Industry Chain Resilience; Digital Intelligence; Regional Cooperation; Modernized Industrial System

(收稿日期:2023-03-10 责任编辑:罗建邦)

猜你喜欢

China International Studies(2021年5期)2021-01-03

重庆大学学报(社会科学版)(2020年6期)2020-12-15

湖湘论坛(2020年6期)2020-12-14

紫光阁(2020年10期)2020-12-09

当代世界(2020年11期)2020-12-09

人民周刊(2020年21期)2020-12-03

人民论坛(2020年32期)2020-11-28

学习月刊(2016年20期)2016-07-11

江苏年鉴(2014年0期)2014-03-11

杭州科技(2014年1期)2014-02-27