互助担保融资关联信用风险传染研究

2023-06-05 02:06李占雷李瑞徐勇强

会计之友 2023年11期

李占雷 李瑞 徐勇强

【摘 要】 互助担保融资中借款方违约导致的关联信用风险传染问题制约着企业间融资渠道的顺畅。为分析借款方关联信用风险传染的影响因素及其影响程度,以互助担保融资的借款方为研究对象,基于傅立叶定律非稳态传染模型,引入借款方的营运能力、信用风险强度、偿债能力、信息披露程度等变量进行仿真验证。研究发现,借款方的营运能力、偿债能力、信息披露程度与其关联信用风险传染强度成反比,借款方信用风险强度与关联信用风险传染强度成正比。文章丰富了企业间互助担保融资关联信用风险传染研究方法,为企业间互助担保融资风险传染研究提供了理论依据,对企业风险监管政策的制定具有一定参考价值。

【关键词】 互助担保融资; 关联信用风险; 风险传染; 傅立叶定律

【中图分类号】 F273.7;F830 【文献标识码】 A 【文章编号】 1004-5937(2023)11-0025-07

一、引言

企业是促进我国国民经济增长以及推动社会发展的坚实力量。为满足商业银行贷款要求,企业间通过互相提供担保获得授信解决融资约束问题。由于担保互助融资方式在我国运用尚未成熟,相关制度体系不够完善,操作流程未有明确规章制度,导致企业间出现超额联保互保以及关联担保等问题,进而产生违约现象引发风险。

随着企业间担保行为的不断增加,担保作为企业间信用关联的一种形式形成关联网络,简称担保网络[ 1 ]。担保关联在降低企业融资难度的同时,作为一种风险传染媒介也威胁着企业的发展。当担保网络中的借款方出现违约问题,就会通过担保链导致担保方违约概率增大甚至违约,称这类信用风险为关联信用风险。因此,对关联信用风险传染机理进行研究,可以有效降低互助担保融资企业的违约概率,从而降低系统性风险发生的可能性。

学术界关于关联信用风险的研究较为广泛,但缺乏基于企业互助担保融资的关联信用风险传染模型与分析框架。本文基于担保业务流程,结合傅立叶定律的非稳态导热原理构建担保关系中借款方违约关联信用风险传染模型,试图分析借款方违约导致的关联信用风险传染的影响因素及其影响程度。

二、文献回顾

(一)关联信用风险传染相关研究

对于关联信用风险的定义,李永奎等[ 2 ]认为在某种关联关系(如资产关联、交易关联或人际关联等)的企业之间,如果其中一些企业违约,导致与之关联的其他企业违约或者违约概率增大,则这类信用风险为企业之间的关联信用风险。针对关联信用风险传染机理问题,徐凯等[ 3 ]探讨风险信息促成的个体保护意识对关联信用风险传染的影响机理,通过数值仿真分析各参数变量对关联信用风险的传染速度和传染规模的影响。Xie等[ 4 ]在借贷机构、供应商和零售商的双Stackelberg博弈分析框架下,阐明了回购担保条件下供应链关联信用风险的传染机制并构建数理模型探究了供应链关联信用风险的传染和溢出效应。徐凯等[ 5 ]基于复杂网络构建传染病模型探讨信息双向传播以及个体反应对关联信用风险传染的影响机理。

(二)基于担保关系的关联信用风险传染研究

企业间担保关系较为密切,通过互助担保融资模式解决资金问题。严伟[ 6 ]从共享经济视角出发分析企业集群互助担保融资存在的主要风险点、风险传导机制,并建立风险预警模型归纳规避风险路径。部分学者对担保业务中风险传染的影响因素进行分析,孟祥军[ 7 ]基于产业集群、风险传染、复杂网络等理论按照互助担保的四类方式分析了企业集群互助担保风险传染的起因和影响因素的作用程度。于雪[ 8 ]针对企业集群互助担保融资风险传染的机理,分析企业集群互助担保融资的发展现状,结合理论探究风险传染的成因,分析企业集群互助担保融资风险传染效应的影响因素。苏捷[ 9 ]以国内地方政府融资平台为研究对象,基于理论分析与研究假设,构建截面数据模型,研究地方政府融资平台互助担保行为的影响因素。针对担保关系中企业间关联信用风险传染机理,Sui和Li[ 10 ]通过构建动态担保网络模型,并在该模型的基础上利用仿真方法研究了风险传染的动态演化过程。Aolin等[ 11 ]分析了担保网络中的风险传染路径,揭示了当违约风险冲击发生时,风险传染不是一次而是几轮沿着节点传播,一家公司的风险控制无法预防这些系统性风险。

(三)关联信用风险研究方法

关联信用风险研究的不断发展,从最初的定性分析发展到定性与定量研究相结合。李占雷等[ 12 ]运用傅立叶定律的非稳态导热原理构建应收账款质押融资的违约风险传染模型,并通过数值仿真分析应收账款质押融资违约风险的传染机理及影响因素。Zhao等[ 13 ]利用具有BA无标度特征的复杂网络模型,研究了供应链金融网络中的信用风险扩散问题。Dolfin等[ 14 ]基于SIS傳染病模型构建金融网络不良贷款传染的动力学模型,研究信用风险冲突以及网络中的系统性风险。Li和Zhou[ 15 ]构建资产关联企业集群中非完全免疫下关联信用风险模型,揭示了企业社区网络中不完全免疫情景下的关联信用风险传染概率与资产的关系。Teles等[ 16 ]比较了贝叶斯网络和人工神经网络在预测信贷业务恢复价值方面的作用,发现人工神经网络是一种比贝叶斯方法更有效的信用风险预测工具。

梳理现有文献发现,学术界关于互助担保融资关联信用风险研究包括其传染路径、影响因素等较少且局限于定性分析,对关联信用风险研究大多采用传染病模型、贝叶斯网络等探究风险传染过程。本文从以下方面对现有研究进行补充:(1)对企业互助担保融资模式展开关联信用风险研究,以弥补研究视角不足。(2)引入傅立叶定律构建关联信用风险传染模型,描述风险传染机理,探究借款方违约导致的关联信用风险传染影响因素及其影响程度。

三、模型构建

(一)运用傅立叶定律研究关联信用风险传染的合理性

傅立叶定律是指在热传导过程中,单位时间内通过已知截面的导热量和垂直于该截面方向上的温度变化率与截面面积成正比,而热量传导的方向与温度升高的方向相反,其数学表达式为:

其中?准表示导热量,λ表示导热系数,A表示截面面积,表示空间节点的温度梯度。

导热微分方程是基于傅立叶定律和能量守恒定律建立的用来描述导热物体内部温度场内在规律的数学表达式,即:

其中λ为导热系数,?籽为密度,c为比热容,Q为内热源。

此为三维非稳态导热微分方程的一般形式,根据本文实际情况对其进行简化处理,得到一维非稳态导热微分方程:

式中a=λ/?籽c,称为热扩散系数。

关联信用风险在担保互助企业之间的传染机理与物体间的热量传导方式极为相似,根据傅立叶定律含义可以确定热量的传导需满足以下条件:

1.存在热量输出源和热量接收源。

2.存在温度差,热量总是自发地由高温物体向低温物体传导。

3.存在热量传导介质,热量由高温物体传导至低温物体这一过程需要借助中间介质。

4.温度在热量传导过程中随时间变化,达到稳定状态时温度不变。

在互助担保融资模式中设定借款方违约产生的关联信用风险传染研究,关联信用风险的传染需满足以下条件:

1.存在风险源和风险接收者,在互助担保融资模式中借款方为风险源,担保方即为风险接收者。

2.存在风险差,即关联信用风险总是由风险高的企业向风险低的企业传染。

3.存在风险传染介质,互助担保融资企业间借款方和担保方的担保业务关系即为传导介质。

4.关联信用风险在传染过程中会随时间而改变,由于企业内部抗风险能力不同,关联信用风险在传染过程中会增加或消耗,最终随着时间趋于稳定。

通过分析基于傅立叶定律的热量传导过程和互助担保融资中关联信用风险传染的特征相似,因此用傅立叶定律研究企业间互助担保融资关联信用风险传染较为合理。

(二)关联信用风险传染模型

1.变量设定

参考孟祥军[ 7 ]、潘煜双和于雪[ 17 ]关于企业集群互助担保融资研究,本文从借款方违约视角认为借款方的营运能力、信用风险强度、偿债能力、信息披露程度等因素在影响企业内部发展的同时也在一定程度上影响互助企业间关联信用风险的传染过程。

(1)营运能力。营运能力广义上是指企业全部资源和生产要素运营周转的结果,狭义上看是在配置经济资源、调控流动资金以及调整资本结构过程中资产的有效利用程度,企业资产的运行效率越高其营运能力越强。其中,资金周转率是衡量企业营运能力的重要指标,借款方的资金周转率越高,其资金周转速度越快,说明资源利用效率越高,因此可参考企业资金周转率设定企业营运能力,定义企业营运能力∈(0,1),数值越大,企业营运能力越强,反之则越小。

(2)信用风险强度。信用风险强度是指企业在某一时刻所具有的信用风险量的值。信用风险强度针对企业内部,信用风险传染强度来源于其关联企业,企业在经营过程中内部一定存在信用风险。参考董兴林等[ 18 ]关于信用风险强度的定义,结合企业关联关系定义某企业的信用风险强度为企业本身的信用风险强度与关联企业的信用风险传染强度之和,即企业信用风险强度=自身信用风险强度+关联企业信用风险强度。

(3)偿债能力。偿债能力是公司资产的变现价值对公司全部债务的偿还能力,是判断财务状况与企业经营的关键指标,如果企业无法偿付到期债务,就会产生关联信用风险。参考唐春萍[ 19 ]和彭丁[ 20 ]关于企业偿债能力的研究,可以了解到企业偿债能力包含短期偿债能力和长期偿债能力,担保公司一般担保期限为一年,因此短期偿债能力适用于衡量本文企业偿债能力。短期偿债能力取决于该公司流动债务在该项债务到期前变现资产来偿还债务的能力,即流动资产总额和流动负债总额之比越大,其偿债能力越强。

(4)信息披露程度。信息披露是指公司通过招股说明书、定期或不定期公告等形式将公司财务状况、重大投资举措、管理和运营状况、各种决议向投资方和社会公众公开披露的行为,同时也要向投资者提供风险揭示和项目融资等信息。参考王磊等[ 21 ]关于信息披露对企业间风险传染影响研究的衡量标准,定义借款方信息披露程度G∈[0,1]。借款方向担保方信息披露程度越大,公司经营状况暴露越明显,其数值越大;反之,若借款方对其经营信息共享越小,担保方掌握的信息越少,数值越小。

2.问题描述与基本假设

担保是企业的或有负债,若企业因经营不善出现资金问题便很可能产生违约风险,这时就需要担保方为违约企业承担连带责任。由于企业越来越注重互助担保融资模式以解决融资问题,参与企业形成一个关系复杂的融资系统,各企业间业务关系错综复杂,必然形成企業联保局面进而产生担保过度问题。融资系统中一个企业违约时,信用风险会以传染形式从风险企业影响到与其关联企业,若该关联企业抵御风险能力较差,则可能影响到与之关联的其他企业,造成二级传染甚至更多,换言之,只要与风险企业存在直接担保或间接担保关系,就存在被传染的可能性,且担保程度越大被传染的概率越大,具体传导路径如图1所示。

基本假设:

(1)在担保关联关系中,一个企业可能拥有借款方和担保方两种角色。假设首个违约的借款方所导致的风险传染定义为一级传染,一级传染的担保方若不能抵御风险造成二次传染的过程定义为二级传染,此时一级传染的担保方同时是二级传染的借款方,根据担保关联关系以此类推,本文针对一级传染的借款方违约问题展开研究。

(2)假设风险源、风险接收者、风险传染路径组成的互助担保融资关联信用风险传染系统等价于热传导的微元体。其中风险源为互助担保关系中的借款方,由于市场波动或经营问题无法按时偿还债务诱发信用风险,被传染企业为担保方,风险传染路径为借款方和担保方的担保业务关系。

(3)假设信用风险传染系统中风险传染系数等价于傅立叶定律中的导热系数,风险传染系数为信息披露程度,以字母G表示。

(4)假设企业信用风险强度等价于傅立叶定律中的内热源,在担保互助融资业务关系中,信用风险强度指借款方在单位时间内自身产生的信用风险值的量,以字母O表示。

(5)假设企业偿债能力等价于傅立叶定律中的比热容,以字母S表示。

(6)假设企业营运能力等价于傅立叶定律中的介质密度,以字母D表示。

综上所述,互助担保融资关联信用风险传染强度的相关变量如表1所示。

3.模型的构建与求解

假设关联信用风险传染强度为?自,时间为t,将信息披露程度、信用风险强度、偿债能力、营运能力等变量代入式(3)中,可得:

进一步简化可得:

参考张圣忠等[ 22 ]关于风险强度变量的量化表述,可得:

其中e为自然对数的底数,n为常数。

由于关联信用风险一直存在,因此设借款方在t时刻于起始位置的信用风险强度为?自(0,t)=et,担保方在L位置于初始时刻的信用风险强度为?自(L,0)=eL,借款方于l位置在t时刻的信用风险强度为?自(l,t)=el+t。

具体求解步骤如下:

设时间步距为?子=t/m,空间步距为h=l/n,将区间[x,t]划分成p×q的网络,将风险?自(lm,tn+1)以?自(lm,tn)为中心沿t展开泰勒级数,得到:

四、数值仿真

借助MATLAB软件对互助担保融资关联信用风险传染机理进行仿真分析,参考李占雷等[ 13 ]关于应收账款质押融资违约风险传染的研究,设借款方信息披露程度G为0.4,信用风险强度O为60,借款方偿债能力S为3,借款方营运能力D为0.5,将以上数值作为初始值代入关联信用风险传染模型。

(一)借款方信息披露程度影响

保持其他参数不变,将借款方信息披露程度G分别设置数值0.1、0.4、0.7、1.0代入模型求解,得到不同借款方信息披露程度下关联信用风险传染强度随时间变化图,如图2所示。

由图2可以看出关联信用风险传染强度与借款方信息披露程度呈负向影响,即借款方向担保方披露的财务状况、重大投资举措、管理和运营状况等信息程度越高,担保方被传染关联信用风险的强度越低。目前,许多企业不公开或部分公开财务信息,借款方对自身财务状况最为了解,而担保方收集信息成本过高,导致在担保互助业务中借款方与担保方信息不对称。若借款方更大程度地向担保方披露自身的财务信息,担保方掌握的信息越多,一旦发现借款方有可能违约产生關联信用风险,可以预先采取风险规避措施从而降低关联信用风险传染强度。因此,提高借款方信息披露程度能降低信用风险传染强度,同时也可以促进企业之间信息交流,更加合理配置企业资源以促进共同发展。

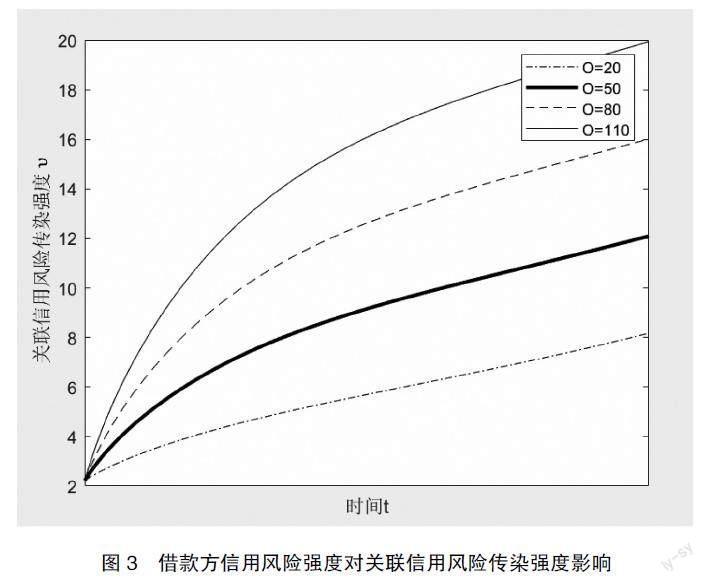

(二)信用风险强度影响

保持其他参数不变,将信用风险强度O分别设置数值20、50、80、110代入模型求解,得到不同信用风险强度下关联信用风险传染强度随时间变化图,如图3所示。

由图3可以看出借款方信用风险强度对关联信用风险传染强度有正向影响。具体表现为借款方信用风险强度越大,担保方受来自借款方的关联信用风险传染强度越大。此外,通过图中数值可以发现在同一时刻,关联信用风险传染强度总小于信用风险强度,是因为关联信用风险由借款方传染至担保方需要一定时间,而且担保方自身具有风险抵御能力,采取相应措施应对关联信用风险传染以降低受染影响。因此,借款方应合理经营以降低企业内部信用风险的产生,从而降低关联信用风险传染强度。

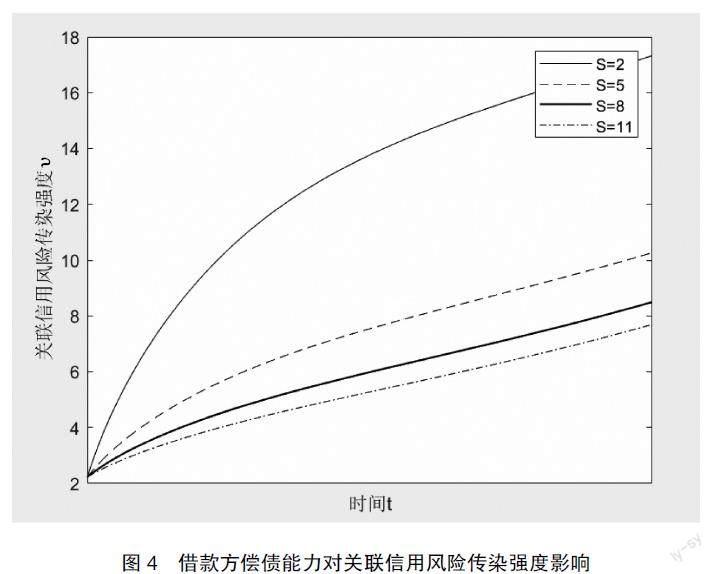

(三)借款方偿债能力影响

保持其他参数不变,将借款方偿债能力S分别设置数值2、5、8、11代入模型求解,得到不同借款方偿债能力影响下关联信用风险传染强度随时间变化图,如图4所示。

由图4可以看出,借款方偿债能力对关联信用风险传染强度呈负向影响。在同一时刻,借款方偿债能力越高,其关联信用风险传染强度越低。在互助担保融资业务中,偿债能力说明了借款方还款能力的大小,若借款方偿债能力大,则信用风险产生的强度较小,因此对担保方的关联信用风险传染强度较小。为降低对担保方的关联信用风险传染强度,借款方应优化资源配置,控制流动负债在一定水平内,通过控制企业成本和其他费用节省资金,提高流动资产总额,从而提高其偿债能力。

(四)借款方营运能力影响

保持其他参数不变,将借款方营运能力D分别设置数值0.2、0.4、0.6、0.8代入模型求解,得到不同借款方营运能力程度下关联信用风险传染强度随时间变化图,如图5所示。

由图5可以看出,借款方营运能力对关联信用风险传染强度呈负向影响。在同一时刻,借款方的营运能力越高,其关联信用风险传染强度越低。营运能力从整体上反映了企业的资金周转情况和经营状态,借款方经营业务收入越高,其经营状态越好,偿债能力越高。借款方应在担保方帮助下合理拓展业务以提高经营业务收入,不断改善经营策略以求更好地经营发展。

五、结论与建议

本文以互助担保融资的借款方为研究对象,基于傅立叶定律非稳态传染模型,仿真分析借款方关联信用风险传染的影响因素及其影响程度。研究发现,借款方的营运能力、偿债能力、信息披露程度与其信用风险传染强度成反比,借款方信用风险强度与关联信用风险传染强度成正比。通过研究结果,针对互助担保融资模式下的关联信用风险传染问题,从借款方角度出发提出以下建议:

(一)事前风险规避机制

借款方企业应不断完善企业内部管理体系,合理利用资源提高自身经营水平以及营运能力、偿债能力等自身能力,降低信用风险强度。定期进行企业自查,规避不规范的融资环节,对一些特别业务、特别环节严格进行风险控制,从源头降低风险事件发生的概率。

(二)事中风险阻断机制

如果风险因子一旦在借款方企业产生,其转移便具有不确定性,可能向担保方中的一个或多个传染,由于互助担保模式中各企业间联系错综复杂,很难对风险传染路径进行追踪,因此从首个借款方进行风险阻断效果最好。这就要求借款方在发生风险的第一时间进行阻断方案设计,及时切断与该风险事件存在担保融资业务的关联企业,防止风险因子进一步传染至其担保方,避免更严重的网式传染路径。

(三)事后风险管理机制

风险管理最主要的是对企业成员的管理,让企业工作人员认识到即使风险是必然存在的但能通过合理的管理机制规避风险事件的发生,对潜在的风险因子进行识别并控制。风险一旦发生,很难归结于某个部门、某个工作人员或某种原因,是各种因素综合作用的结果。对已经发生的风险,要严格分析原因并总结经验,防范潜在风险。在各个经营环节全流程进行把控,全方位地进行风险控制,这样风险管理工作才能更有效。

【参考文献】

[1] 吕静,王营,郭沛.担保网络风险传染机制:路径分析与实证检验[J].管理评论,2021(3):66-78.

[2] 李永奎,周一懋,周宗放.基于不完全免疫情景下企业间关联信用风险传染及其仿真[J].中国管理科学,2017,25(1):57-64.

[3] 徐凯,周宗放,钱茜,等.考虑个体保护意识的关联信用风险传染机理研究[J].运筹与管理,2020,29(12): 197-206.

[4] XIE X,YANG Y,XU K,et al.Associated credit risk contagion and spillover effect based on supply chain buy-back guarantee contract[J].Mathematical Problems in Engineering,2019:1-17.

[5] 徐凯,周宗放,钱茜.信息双向传播、个体反应对关联信用风险传染的影响[J].系统工程,2020,38(2):11-19.

[6] 严伟.共享经济时代中小企业集群互助担保融资风险研究[J].财会通讯,2020(22):144-148.

[7] 孟祥军.互助担保融资的风险传染防控研究[D].天津:天津大学硕士学位论文,2019.

[8] 于雪.中小企业集群互助担保融资风险传染的机理及对策研究[D].南昌:江西理工大学硕士学位论文,2018.

[9] 苏捷.地方政府融资平台互助担保融资行为的影响因素研究[J].时代金融,2019(9):105-107.

[10] SUI X,LI L.Guarantee network model and risk contagion[J].Chaos,Solitons and Fractals:the Interdisciplinary Journal of Nonlinear Science,and Nonequilibrium and Complex Phenomena,2018,106:323-329.

[11] AOLIN L,GUANGYUAN X,WEIGUO F. Credit risk transfer in SME loan guarantee networks[J].Journal of Systems Science & Amp;Complexity,2017,30(5):1084-1096.

[12] 李占雷,李學森,陈立,等.供应链金融应收账款质押融资违约风险传染研究[J].会计之友,2021(11): 68-76.

[13] ZHAO Z,CHEN D,WANG L,et al.Credit risk diffusion in supply chain finance:a complex networks perspective[J].Sustainability,2018,10(12):1-20.

[14] DOLFIN M,KNOPOFF D,LIMOSANI M,et al.Credit risk contagion and systemic risk on networks[J]. Mathematics,2019,7(8):1-16.

[15] LI Y,ZHOU Z.Associated credit risk contagion between enterprises based on the imperfect immunization scenario[J].Procedia Computer Science,2015, 55:336-340.

[16] TELES G,RODRIGUES J J P C,RAB R A L,et al.Artificial neural network and Bayesian network models for credit risk prediction[J].Journal of Artificial Intelligence and Systems,2020,2(1):118-132.

[17] 潘煜双,于雪.中小企业集群互助担保融资风险传染问题研究综述[J].嘉兴学院学报,2017,29(2):98-102.

[18] 董兴林,杨晓丽,潘建.企业集团母公司担保的信用风险分析[J].会计之友,2021(2):91-96.

[19] 唐春萍.担保调查中的企业短期偿债能力分析[J].现代经济信息,2013(16):310.

[20] 彭丁.企业偿债能力综合评价模型的构建与拓展[J].会计之友,2019(6):116-119.

[21] 王磊,王冀宁,陈曦.基于会计信息披露的企业间流动性风险传染研究[J].统计与信息论坛,2022,37(1):78-88.

[22] 张圣忠,庞春媛,李倩.供应链违约风险传染度量模型[J].科技管理研究,2014,34(14):167-170.