环保投资能否赋能企业全要素生产率

2023-06-04 07:05:54彭煜

黑龙江八一农垦大学学报 2023年2期

彭煜

(兰州财经大学会计学院,兰州 730030)

环境和资源是人类赖以生存的基础,企业是资源的主要消耗者与环境问题的主要制造者。近年来,我国高度重视环境问题,并通过立法、排放权交易试点以及推广、促进高污染高耗能的转型升级等方式减少企业生产造成的污染,强调“绿水青山就是金山银山,宁要绿水青山不要金山银山;绿水青山就是金山银山”。

绿色发展是构建现代化经济体系的必然要求,提升资源利用效率的同时,也能从根本上解决环境污染问题,企业生产方式绿色化是绿色发展的微观基础[1]。但是企业是经济利益的追求者,企业环保投资作为一种特殊的投资方式,它追求的是囊括了经济效益、环境效益和社会效益的综合效益,而且这种投资行为的结果往往是环境效益和社会效益大于经济效益[2],在一定程度上不直接给企业带来利润,所以仍然有很多企业只考虑自己眼前的经济绩效,不顾及环境的可持续发展以及长期的环境绩效,也不承担保护环境的责任,为了迎合社会的监督,甚至出现“漂绿”现象。环境污染不仅危害居民健康,也带来了极大的经济损失。Pearce 等[3]认为将环境因素融入到资本投资等企业重大财务决策当中可以解决盈利增长与环境保护之间的矛盾。诚然,绿色投资作为一种特殊的企业社会责任活动[4],正是将环境目标和环境战略转换为企业实际行动与更高环境绩效的一种财务资源和无形资源分配,是企业实现可持续发展和社会价值最大化的关键[5]。

学者们研究发现,企业进行环保投资选择绿色生产方式受到利益相关者、相关制度和环境的督促以及企业自身治理等多种因素的影响。如:政府环境规制[6]、市场竞争[9]、媒体及公众的关注[10-11]、企业股权结构[12-13]、产权性质[14]、高管特征[15]、企业所处生命周期[16]等。同样,学者们也研究了环保投资的经济后果,比如与企业绩效的关系,有正相关、负相关、U 型关系、无关等;与融资成本的关系,有学者研究发现,企业环保投资可以降低其债务融资成本[17],而与股权融资成本呈倒U 型关系[18]。但是较少有学者研究环境投资对企业全要素生产率的影响。清洁生产作为污染源头控制的有效手段,很明显其在推动节能减排成效方面发挥举足轻重的作用,但是能否同时提升企业的生产绩效呢,这是个值得探究的话题。因此,文章试图研究企业环保投资能否提升企业的生产效率,实现绿水青山和金山银山的兼得,为企业环保投资提供有益的经验证据,并且进一步探讨环保投资提升全要素生产率的中介机制。

1 文献综述与假设提出

关于环保投资的支出,有资本性支出(投资说)和费用化支出(费用说),支持资本性支出的学者认为,环保投资对企业、环境以及社会的长远发展是有益的,他们认为环保投资是一种投资支出;但是费用说学者认为环保投资支出是一种由于环境带来的额外的支出,增加了企业额外的负担,是一种破坏了环境而付出的代价。但是文章认为环保投资支出不论是什么形式、不论长期还是短期的支出,都是一种投资,既承担了社会责任,也能直接或者间接促使企业绿色转型,加大绿色技术创新,有利于企业和社会可持续发展。

波特假说认为,适当的环境规制会促使企业创新,创新将提高企业的生产力,还能有利于企业盈利能力的提升。企业环保投资提升全要素生产率体现在降低了制度和生产成本。企业进行环保投资,一方面是由于受到国家环保的监管要求,在国家出台的各项环保政策以及各种环境规制下,为了达到环保排放的标准,不得不对三废一固进行处理,有的企业直接从污染的源头开始,自主研发或者购买清洁生产设备,降低废弃物的排放,不仅满足了企业的监管要求,还能更多的获得其他资源,比如最初的税收优惠,抵消企业部分或者全部环保成本。另一方面由于资源稀(短)缺,原料价格上升导致企业生产成本增加,资源税费以及环保处罚等负担较重,在多种成本压力下,企业也会主动对排放物进行再回收利用然后处理或者直接使用环保设备清洁生产,增加环保投资,进行绿色技术创新或者引进绿色生产技术,利用环保高效的生产技术,可以减少资源浪费,提高资源的利用率,降低材料成本,同时,也能解放较多的人力资源,缩减人力成本,提升企业的全要素生产率。在满足环境要求的同时也降低了制度和生产成本[19],进而提升企业利润。综上,我们提出如下假设:

H1:企业环保投资能够提升其全要素生产率。

作为一种独特的投资,企业环保投资多的企业相对而言承担了较多的社会责任,社会效益突出,会赢得更多投资者以及消费者的青睐,获得较多的资金支持以及利润[20],企业便有了可以用来投入到研发的资金。百喙如一,Rob[21]研究也认为企业环保投资行为会影响到企业的融资能力,因为大多数金融机构或投资者会将企业的环保投资行为视作其降低经营风险的一种手段,从而更偏好对该类企业提供融资,这使得环境绩效良好的企业更容易获得融资。环保投资会降低债务融资成本[17],并且环保投入超过临界值的时候,也会降低企业的权益资本成本[18],这说明,环保投资的行为产生了积极的效果,为企业绿色技术创新提供了资金支持,有利于企业绿色技术创新[22],而全要素生产率的提升依赖于技术创新[23]。企业一般会在生产环节和废弃物处理环节进行环境保护投资。在生产环节,企业可能引进或者自主研发清洁生产技术,配置清洁生产设备;在废弃物处理环节,当企业的制度成本、环境成本以及废弃物处理的成本增加甚至高于企业研发设备以及购买新环保设备的成本时,也会倒逼企业从生产环节来改善资源的利用率以及减少污染排放。根据相关研究结果可知企业加大环保投入,能为企业带来较低的融资成本,也就是说给企业带来一定的融资便利,企业进行环保研发投入便有了保障和动机,带动企业的绿色技术创新活动,虽然这些活动不一定最终全部形成绿色技术成果,但是都有利于提升企业的全要素生产率。综上,我们提出文章的第二个假设:

H2:绿色技术创新在环保投资赋能企业全要素生产率过程中起到部分中介作用。

2 研究设计

文章以2010-2020 年上市的A 股公司为例,剔除金融保险业、ST、*ST 和数据缺失的数据,剩余4 468 数据量作为研究的样本。主要数据来源为国泰安(CSMAR)数据库,部分数据通过stata16 计算得来。为了提高研究结果的准确性,对样本中的连续变量进行上下1%的Winsorize 处理。为了控制异方差问题,在所有回归中对标准误进行了Robust 处理。

2.1.1 变量界定

(1)解释变量。环保投资(BQZC),从上市公司披露的报告中收集“废水排放及处理设施进行升级”“改造公司废水处理站”“节能减排资金环境保护”“节能减排资金”“机组烟气超净排放技改”“环保提标改造项目”“清洁费”“保洁绿化费”等各种和环保有关的支出总和取自然对数。

(2)被解释变量。企业全要素生产率(tlpop、lntlp),参照鲁晓东、连玉君[24]论文用OP 和LP 方法计算的企业全要素生产率。由于鲁晓东[24]认为使用OP 方法可以较好地处理样本数据相互决定偏差所引起的内生性问题和样本选择偏差所引起的偏差问题,所以文中首先用OP 方法计算的结果进行回归分析,后续采用LP 方法计算的结果进行稳健性检验。

(3)中介变量。绿色技术创新(GIA),由企业获得的绿色技术专利数量衡量。

(4)其他控制变量。根据已有文献,文章纳入了公司财务特征以及治理等相关方面的控制变量,具体包括公司规模(Size)、净资产收益率(Roe)、上市年限(ListAge)、企业年龄(Lev)、营业收入增长率(Growth)、第一大股东持股比例(Top1)、现金持有率(Cash)、年份固定效应(Year)、行业固定效应(Industry)。

表1 变量定义表Table 1 Variables definition table

2.1.2 实证模型

为了检验企业环保投资对全要素生产率的影响,借鉴已有文献,建立了如下实证模型:

在上述模型中,tlpop 为被解释变量,表示用OP方法计算的企业全要素生产率;BQZC 为解释变量,表示企业环保投资,以企业年报中披露的环保投资支出总额取对数来表示。Controls 为控制变量,ε 为随机误差项。

为检验绿色技术创新作为环保投资提升企业全要素生产率的中介变量的推断,借鉴温忠麟[25]建立(2)(3)中介效应模型,采用逐步回归法来检验该路径。

在(2)(3)中GIA 表示绿色技术创新,其余变量与上文定义一致。下文中替换全要素生产率度量方式,采用LP 方法进行绿色技术创新中介效应的稳健性检验模型与上述模型一致。

3 实证分析

3.1 描述性统计与相关分析

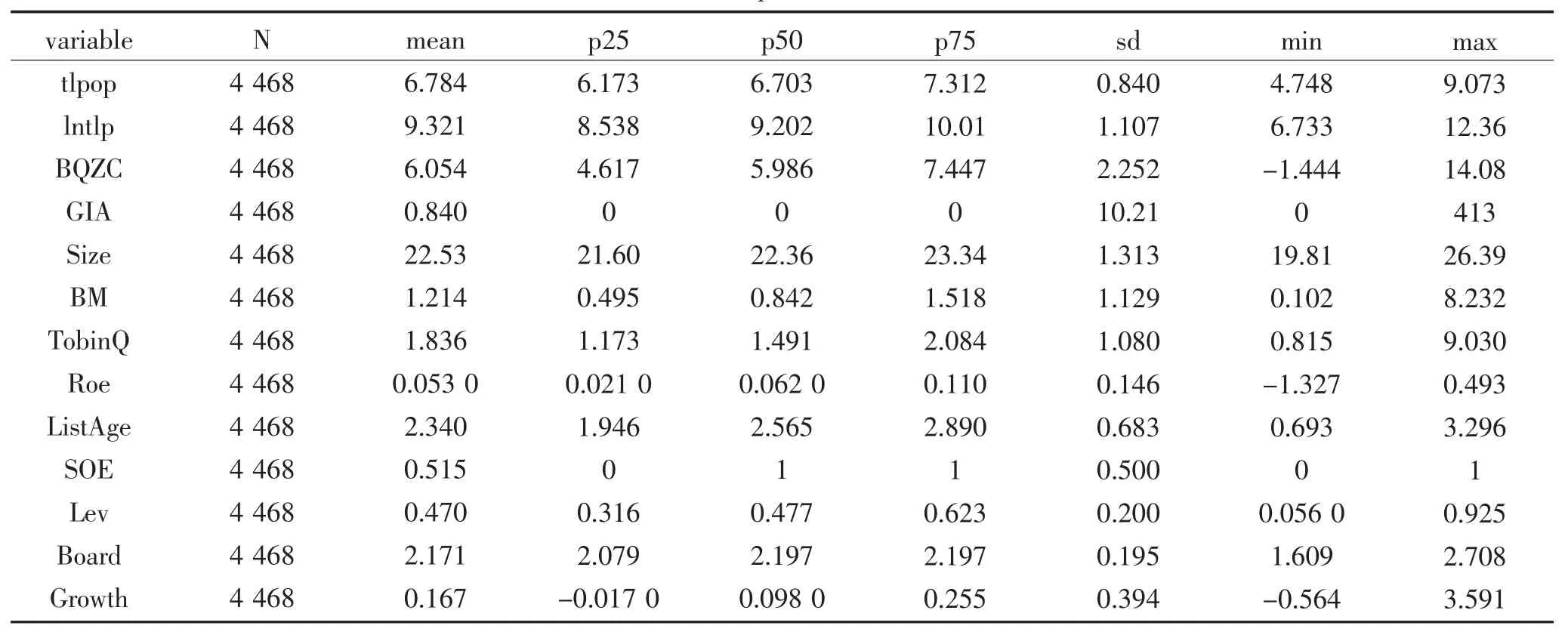

通过表2 可以看出,企业全要素生产率(tlpop)的最大值为9.073,最小值为4.748,均值为6.784,50%分位数的值为6.703,标准差为0.840,表明大部分样本企业全要素生产率较高,但是也有企业全要素生产率较低;企业全要素生产率(lntlp)样本数据表现同企业全要素生产率(tlpop)。企业环保投资(BQZC)的均值为6.054,标准差为2.252,表明样本公司中环保投资差异较大;企业绿色技术创新(GIA)的均值为0.840,标准差为10.21,表明样本公司中企业绿色专利数量也存在较大差异。

表2 描述性统计表Table 2 Descriptive statistical table

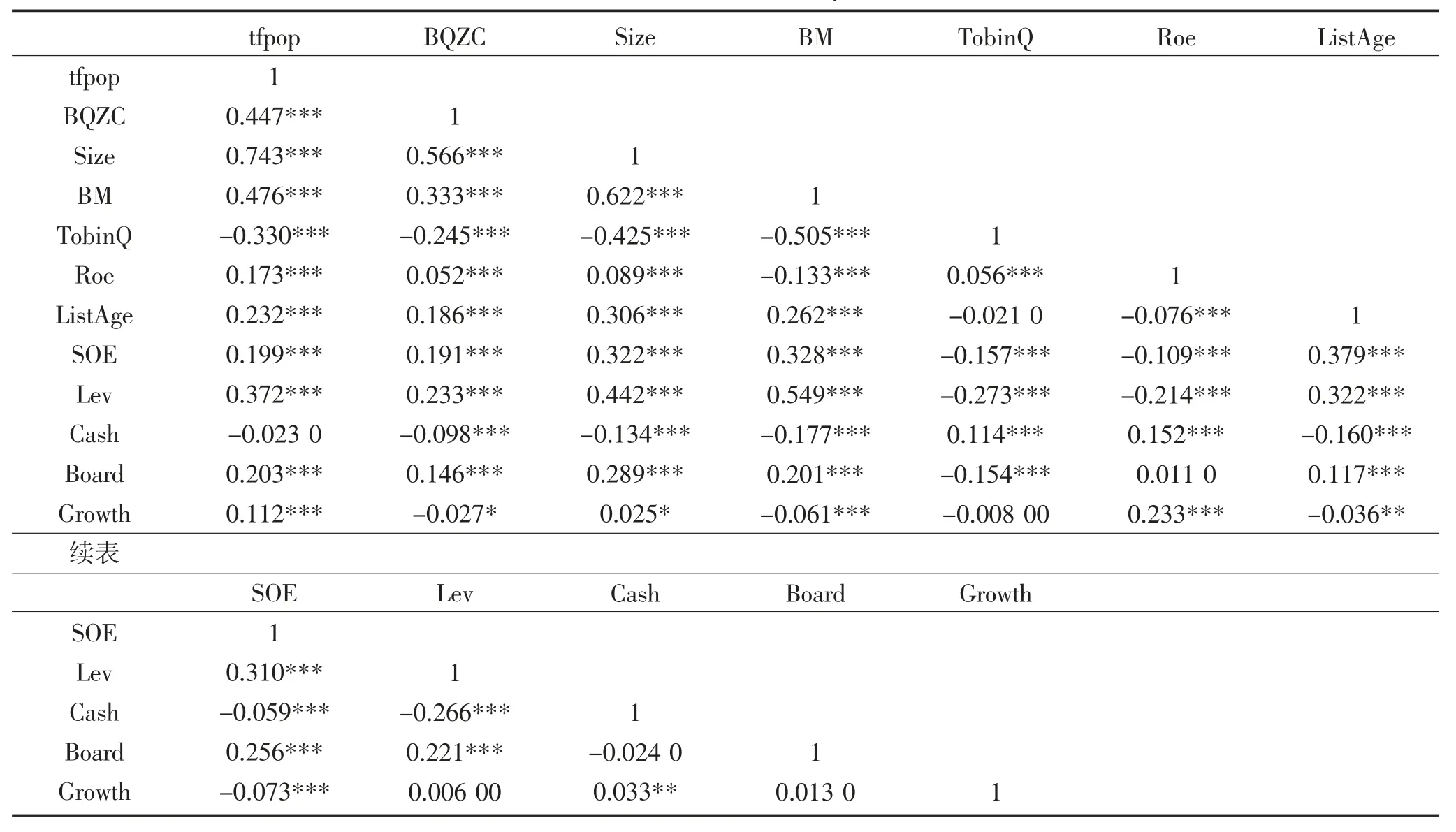

从表3 可以初步判断环保投资(BQZC)与企业全要素生产率(lntlp)之间相关系数为0.447,呈显著正相关关系,说明环保投资对企业全要素生产率有一定的促进作用,初步验证了假设H1,但是得进一步对二者之间的正相关关系进行严格实证检验。

表3 相关性分析表Table 3 The correlation analysis table

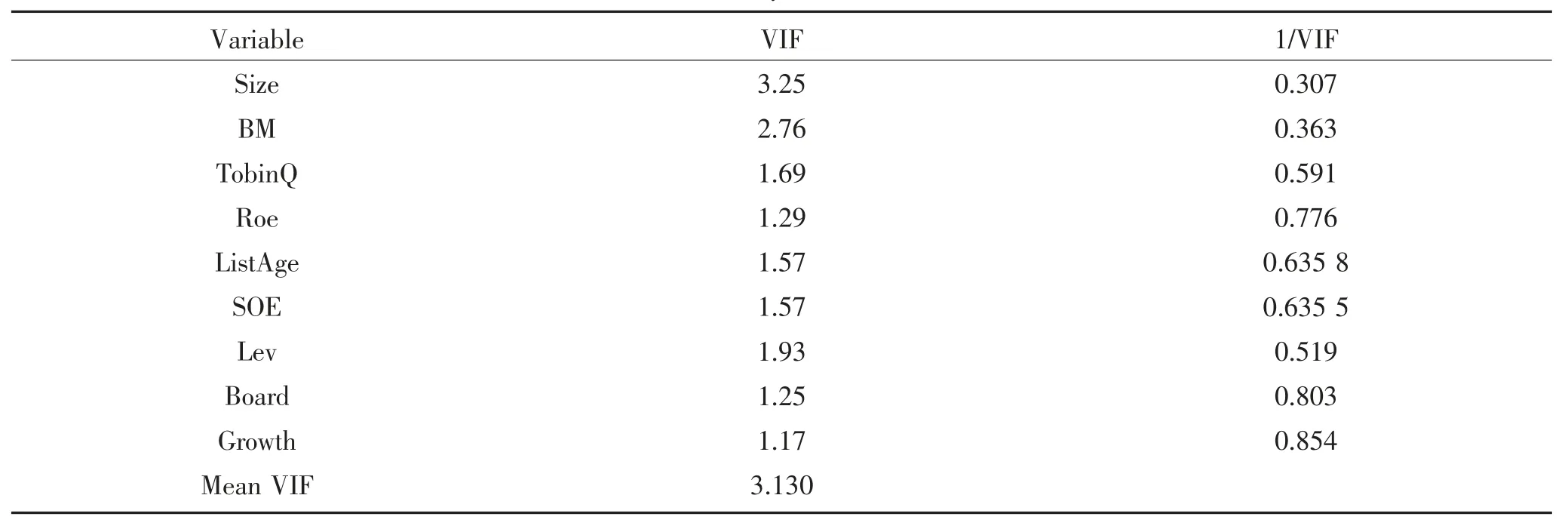

为了验证多重共线性,进行了方差膨胀因子(VIF)检验,由表4 可知,各个变量的VIF 值都未超过3.5,VIF 均值3.130,从而证明模型中没有严重的多重共线性。

表4 变量共线性检验Table 4 Collinearity test for the variables

3.2 多元回归分析

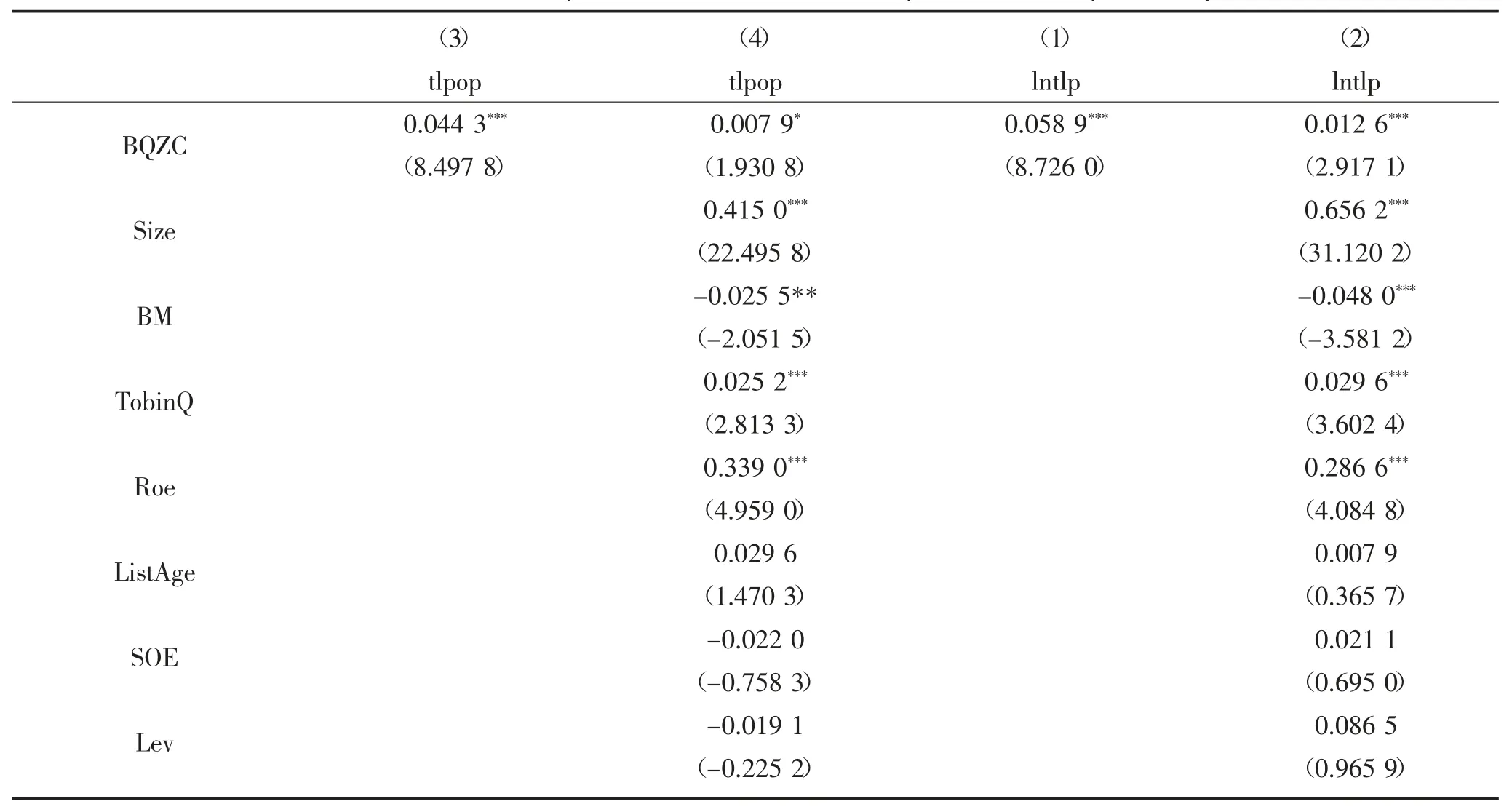

表5 报告了环保投资与企业全要素生产率的回归结果,第(1)列只是控制了行业和年份后环保投资(BQZC)和全要素生产率(tlpop)回归结果,回归系数为0.044 3,在1%的水平上显著;在加入了控制变量之后,第(2)列lntlp 的估计系数为0.007 9,仍然在10%的水平上显著。同样的,第(3)列只是控制了行业和年份后环保投资(BQZC)和全要素生产率(lntlp)回归结果,回归系数为0.058 9,在1%水平上显著。第(4)列是在第(3)列的基础上加入了控制变量的回归结果,二者回归系数为0.012 6,依旧在1%水平上显著。列(3)(4)替换了全要素计算方式后进行回归发现企业环保投资与全要素生产率仍然存在显著的正相关关系。综上所述,文章提出的假设H1 得到验证,即企业实行环保投资可以提升企业的全要素生产率。

表5 环保投资与企业全要素生产率Table 5 Environmental protection investment and enterprise total factor productivity

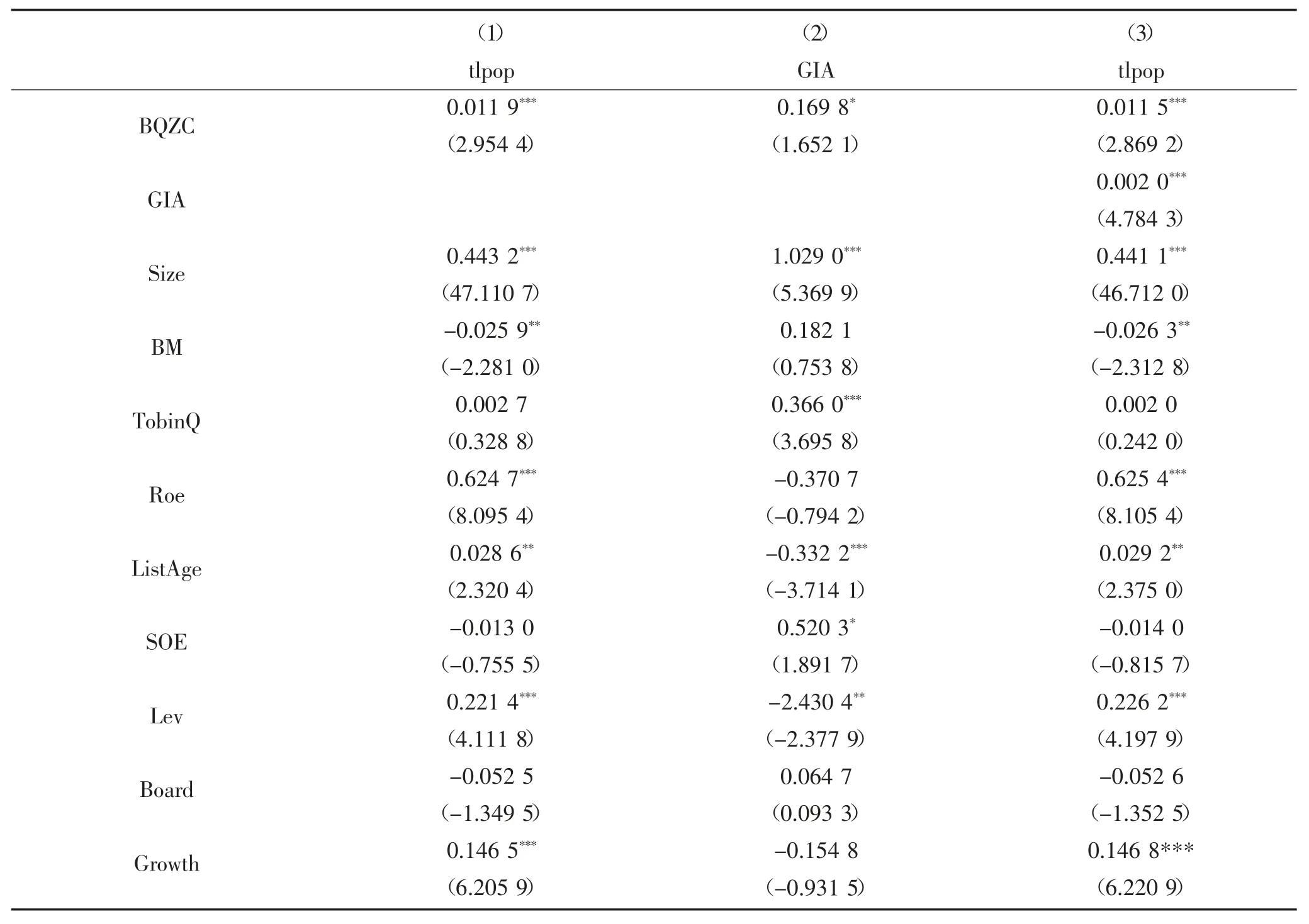

表6 报告了以绿色技术创新作为中介变量的中介效应检验表。其中第(1)列BQZC 与tlpop 的回归系数为0.011 9 在1%的水平上显著,第(2)列BQZC与GIA 回归系数为0.169 8 在10%的水平上显著,第(3) 列BQZC 和GIA 分别与tlpop 的回归系数为0.011 5 和0.002 0 也是在1%的水平上显著。证明了文章提出的第二个假设H2,环保投资通过提升企业的绿色技术创新从而提升企业的全要素生产率。

表6 中介效应检验Table 6 Test of the mediation effect

为了结果的稳健性,通过替换全要素生产率的度量方式后,依据模型(2)和(3)绿色技术创新性的中介效应再次进行了回归分析。表7 是回归结果,从表7 可以看到,绿色技术创新依旧发挥了部分中介效应。再次印证了文章的假设H2。

表7 中介效应检验(替换变量)Table 7 Mediation effect test(replacement variables)

3.3 稳健性检验

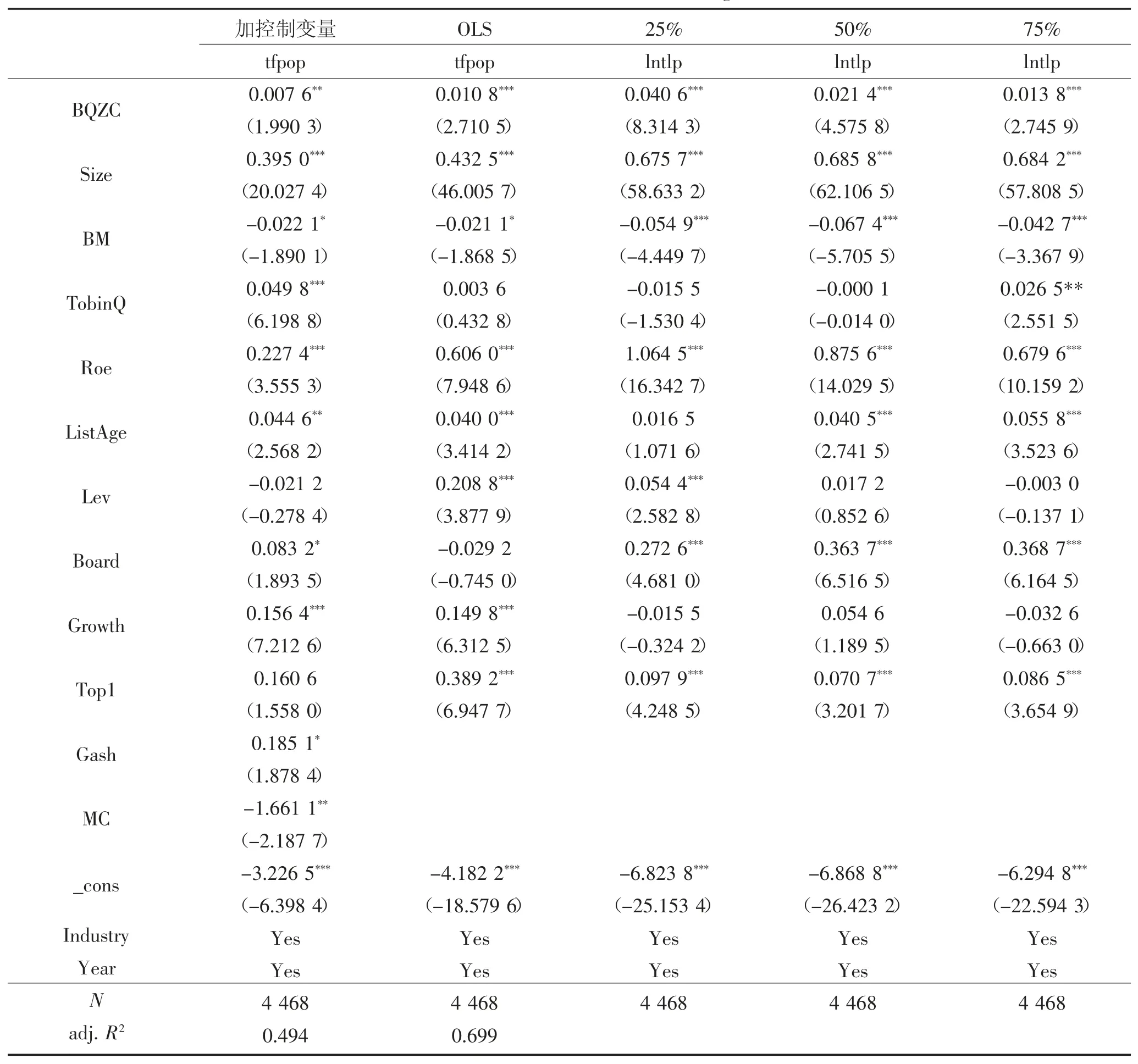

(1)为了降低遗漏变量的影响因素,借鉴舒利敏等[1],文章进一步控制了代理成本(管理费用/营业收入)和现金流(货币资金/资产总计)进行检验,回归结果如表8(1)列,结果依然稳健。

表8 主回归的稳健性检验表Table 8 The robustness test of the master regression

(2)文中所有回归用了面板回归模型,为了保证结果的稳健性,替换模型,采用普通OLS 回归,回归结果如表8(2)列,结果稳健。

(3)文章猜想可能不同的环保投资程度对全要素生产率的影响不同,进一步采用25%,50%以及75%分位数以LP 方法计算的全要素生产率作为被解释变量进行回归,结果如表8(3)、(4)、(5)列,结论没有改变。

(4)为了保证文章结果的有效性和科学性,在环保投资和全要素生产率的回归分析部分,参照鲁晓东[24]用LP 方法计算的企业全要素生产率对文章的假设进行重新验证。回归结果在表5(3)、(4)列做了汇报,结论不变。

4 进一步分析

首先,区域间的生态环境质量、经济发展方式,经济发展水平,人口环境等本身具有显著差异。所以处于不同地区的企业进行环保投资对全要素生产率的影响是否会有不同的表现;其次,不同产权属性的企业,存在不同的运行方式和代理问题,也可能在环保投资影响全要素生产率方面表现出异质性。为了探究是否存在不同,将进行以下检验。

4.1 地区异质性分析

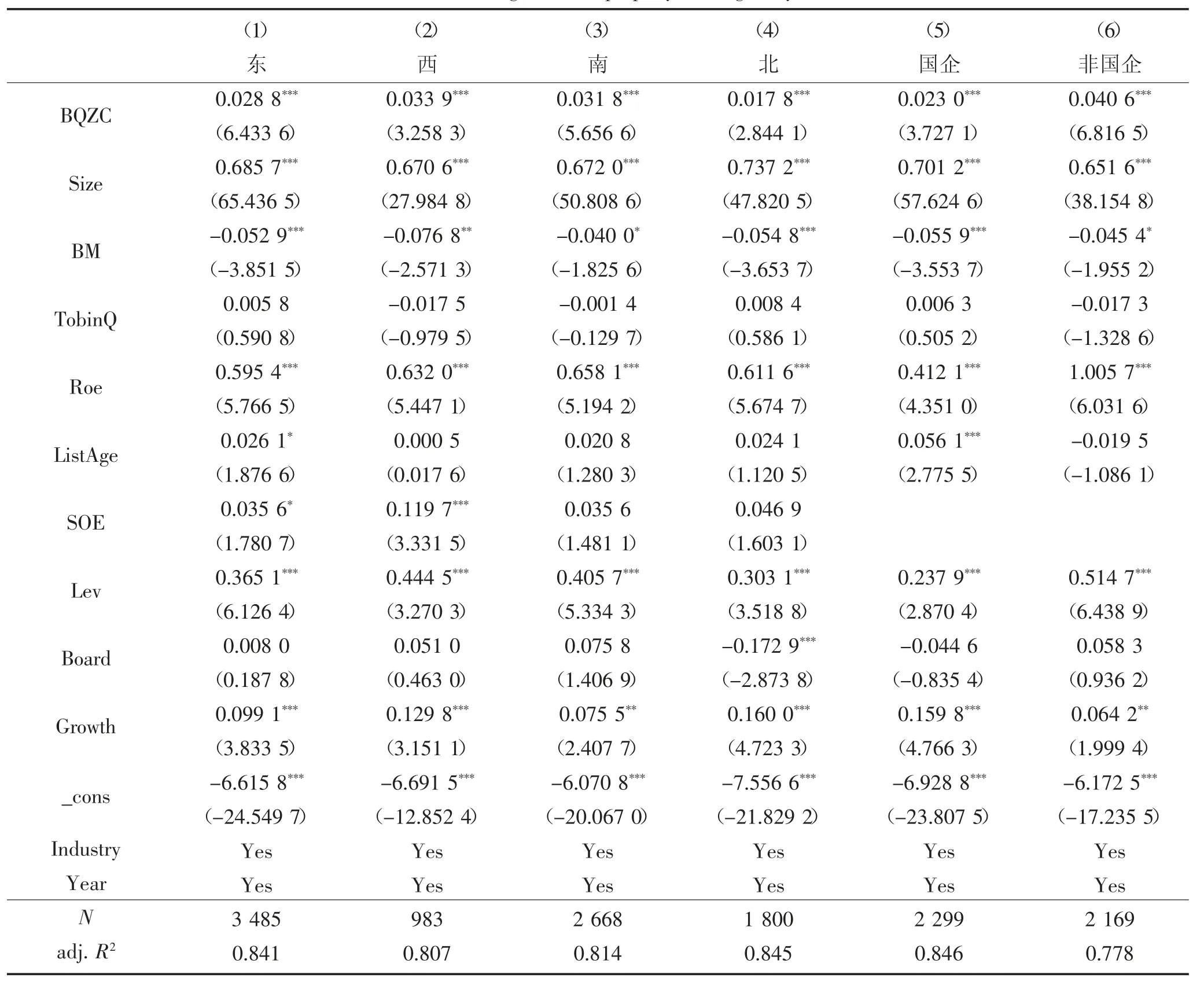

参考王宏鸣[26]将内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等地划分为西部地区,其他地区即列入东部地区;同时将上海、江苏、浙江、安徽、福建、江西、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、西藏等地化为南方地区。同理其他地区列入北方地区,进而对主变量进行回归检验。通过表9(1)(2)(3)(4)列可以看到分布在东西南北的企业,他们进行环保投资都有效提升了全要素生产率,回归系数都在1%水平显著,分别对东西、南北两组进行费舍尔组间系数差异检验,得到东、西两组样本组间系数差异检验的经验P 值为0.413,表明分布在东部和西部地区的样本企业环保投资对全要素生产率的提升作用不存在显著差异;南、北两组样本组间系数差异检验的经验P 值为0.00,存在显著差异,可以得到,分布在南方地区的样本企业环保投资提升企业全要素生产率的作用表现更好。这可能是由于北方地区有大型重(老)工业基地,企业依赖高耗能发展较多,生产线本身较为陈旧,短时间内无法立刻将环保投资转化为绿色生产技术或者末端治理和循环利用技术,提升企业全要素生产率不如在南方地区的样本企业表现突出。

表9 地区和产权异质性检验表Table 9 Regional and property heterogeneity

4.2 产权异质性分析

按照产权属性将企业划分为国有企业和非国有企业进行回归。在产权分组检验中,国有企业和非国有企业组间系数差异检验的经验P 值为0.003,表明在非国有企业中环保投资提升全要素生产率作用更显著。这可能是由于在非国有企业中,相对于国有企业而言代理问题不突出,企业对投资的效益和效果较为关注,从而表现出优于国有企业的特征。

5 结论

基于2010-2020 非金融行业A 股上市公司样本数据,探究环保投资能否提升企业全要素生产率进而实现环境绩效与经营绩效的双赢。研究发现,环保投资能够提升企业的绿色技术创新从而提升企业全要素生产率。根据研究结果,企业可以在生产的源头加大清洁生产技术的运用,企业既承担了社会责任也能在短暂的阵痛期后实现自身的可持续发展。相关部门依旧可以制度化、规范化提升企业污染物排放标准和环保处罚力度,敦促企业环保投资。文章证明了企业在塑造碧水蓝天工程的同时,也能促进经济绩效的提升,实现经济利益与环境利益双赢,对社会的长远发展做出贡献。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14