中债收益率下行空间

2023-06-02 10:35:01郑葵方

证券市场周刊 2023年19期

郑葵方

4月中旬以来,中国债券市场经历了一波明显的牛市行情,10年期国债收益率从4月17日的2.84%累计下行14BPs至5月11日最低触及2.69%,创2022年11月10日以来新低。此后债市陷入震荡调整,10年期国债收益率在2.69%-2.72%区间震荡。

对于后市,鉴于2023年经济复苏的情况好于2022年,央行政策利率调整的概率不大,10年期国债收益率难以突破第一轮周期2020年的低点2.48%,预计未来10年期国债收益率可能下行至2.60%附近。

债市走牛因素

首先是4月经济动能边际放缓。国家统计局公布的4月PMI、消费、投资和工业生产数据全面不及预期,1-4月房地产投资累计同比降幅扩大至6.2%。地产销售数据也在放缓,30大中城市商品房成交面积5月(1-27日)日均39.9万平方米,低于4月日均42.6万平方米和3月日均53.6万平方米,回到2022年11月的水平。基本面走弱,支撑债市。

其次是银行纷纷调降各类存款利率。4月以来,部分中小银行、股份行跟进2022年9月国股行下调人民币存款挂牌利率。5月5日起,渤海银行、浙商银行和恒丰银行加入利率下调行列,各期限利率下调幅度在4-30BPs,3年和5年期定期存款利率下调至2.90%-2.95%,均在3%以下。5月15日起,市场利率定价自律机制下调银行协定存款及通知存款自律上限:四大行下调30BPs,其他金融机构降50BPs,调整后国有大行加点不能超过基准利率10BPs,其他银行加点不能超过20BPs。随着银行负债成本的大幅调降,其对资产收益率的要求降低,加上信贷投放增速放缓,银行的债券投资需求增加,支撑债券收益率中枢下行。

图1:2023年4-5月国债收益率走势

數据来源:Wind

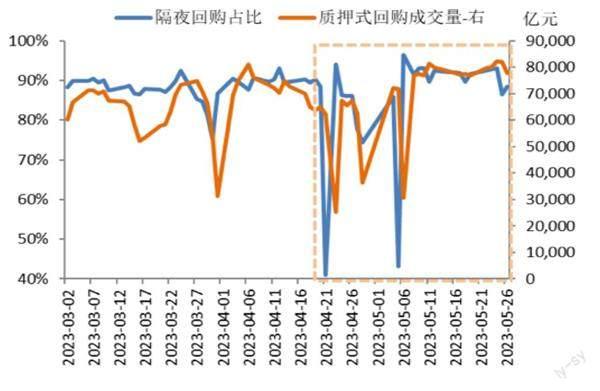

图2:质押式回购成交量和隔夜回购占比

数据来源:Wind

再次是资金面较为宽松,市场加杠杆购债力量较强。4月R007均值较3月大幅下行20BPs至2.30%,5月截至26日进一步下行32BPs至1.97%,R007下行幅度明显大于DR007(4月均值微升2BPs,5月下行24BPs至2023年新低1.82%),显示非银机构手头资金充裕,有旺盛的投资需求。市场机构加杠杆购债的行为明显增加,质押式回购日成交量4月中旬以来多数时间在7万亿元以上,并在5月24日刷新历史新高达到8.2万亿元。隔夜回购成交占比5月以来多数时间超过90%,说明机构大量通过滚隔夜加杠杆购债,支撑债市牛市行情。

历史周期分析

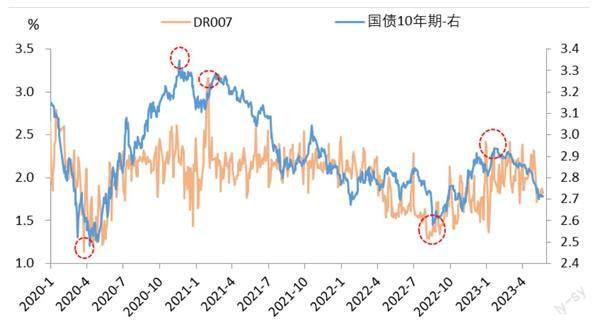

截至5月26日,10年期国债收益率为2.72%,在2002年以来历史4.3%分位数,处于相对低位。从历史周期看,2020年疫情以来,中国债券收益率已经历三轮大的下行周期。本轮债券收益率下行从2023年2月下旬开始,4月中下旬开始加速,为第三轮下行周期,其下行空间可参考借鉴前两轮下行周期的情况。

第一轮周期低点出现在2020年4月8日,10年期国债收益率最低下行至2.48%,创2002年6月24日以来新低,主要因首轮疫情期间央行实施超预期宽松的货币政策,不仅对中小银行定向降准,下调7天逆回购、MLF操作利率各20BPs,还意外调降利率走廊下限——超额存款准备金利率37BPs至0.35%。

第二轮周期低点出现在2022年8月18日,10年期国债收益率最低下行至2.58%,主要因8月15日央行意外调降7天逆回购、MLF利率各10BPs,提振市场宽松预期。再加上疫情反弹,经济悲观预期发酵,推动10年期国债收益率下行至2020年5月6日以来新低。

图3:2020年以来国债10年期收益率和DR007的历史周期表现

数据来源:Wind

表1:国债10年期收益率和DR007的历史周期统计

总体上,债券收益率的前两轮周期低点,都对应着央行货币政策的超预期宽松,相应地银行间市场流动性也十分充裕,由此金融机构的配置需求十分旺盛。如10年期国债收益率第一和第二轮周期低点出现当日,对应的DR007分别为1.28%和1.42%,分别为历史0.4%和1.9%分位数。从周期高低点出现时间来看,资金利率DR007的周期极值出现时间一般早于10年期国债收益率,领先时间在一周至一个月左右。

债券后市展望

短期内长债震荡调整,短债相对较好。随着债券收益率下行至低位,投资者情绪趋于谨慎,金融机构的投资策略更加偏向短久期防御,逐步提升1年期以内债券的投资比重,短券表现将相对好于长券。市场等待更多的信息指引方向。

预计未来10年期国债收益率可能下行至2.60%附近,接近2022年低点。当前经济正处于爬坡过坎时期,经济基本面弱、银行存款利率下调和资金面宽松三大因素未来还将继续发挥作用,推动债券收益率下行。虽然MLF和LPR利率保持不变,但为刺激经济,不排除市场利率定价自律机制根据国债收益率已降至低位的现状,按照存款利率参考1年期LPR和10年期国债收益率定价的市场化机制,再启动银行存款利率新一轮的下调,则资金利率中枢将再创2023年新低,10年期国债收益率可能下行至2.60%附近,接近2022年低点。鉴于2023年经济复苏的情况好于2022年,央行政策利率调整的概率不大,10年期国债收益率难以突破第一轮周期2020年的低点2.48%。

关注宽信用政策加码,其将促使债市调整。4-5月党中央和国务院领导人在全国各地密集调研,深入了解全国经济情况,未来可能出台针对性强的宽信用政策支持,或改变市场的经济预期,届时债市存在一定的收益率上行风险。

本文仅代表作者个人观点,与所在机构无关。

猜你喜欢

投资与理财(2021年5期)2021-05-13 08:10:24

中国外汇(2019年21期)2019-05-21 03:04:26

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

西部金融(2017年11期)2018-04-22 06:33:24

中国集体经济(2017年35期)2017-12-11 12:08:24