图书编校过程中需要注意的问题

2023-05-31 05:49:54韩芳

记者观察·中旬刊 2023年3期

摘要:财经类图书作为一个重要的图书品类,涉及经济学、管理学等多个具体学科,内容较为复杂。这类图书不仅专业性较强,还有大量的图表、数据、公式等特殊格式。编辑在对此类书稿进行编辑加工时,需要了解基本的财经类专业常识,以更好地编辑财经类精品图书。本文简单介绍了财经类图书在编校过程中不同于其他类型图书的几个注意事项,希望为相关工作者提供参考。

关键词:财经类图书;编校;专业性

财经类图书的内容通常涵盖经济学、金融学、会计学、财务管理学、国际贸易、企业管理、财税、统计学等具体学科,对经济发展、企业管理等都具有一定的指导作用。这类图书本身就是对社会科学的客观描述,还涉及大量的专业知识、数学运算、计量模型,逻辑性、专业性都很强,有自身不同于其他类型图书的特点。本文从专业术语、图表、特殊格式等几个方面,简单介绍了编辑在编校财经类图书时应注意的几点内容。

财经类图书涉及大量的社会科学知识和数学知识,有其自身客观的逻辑性,因此,科学、客观、准确、严谨是编辑这类图书所需要的态度。编辑在审读这类书稿时,遇到专业名词和术语,要根据经济学、会计学等专业考试或教材中的规范用法进行编辑加工。

例如,对于“损益”和“损溢”的用法。“损益”是企业在一定时期进行生产经营活动取得的财务成果,表现为盈利或亏损;“损溢”是企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。二者的含义是完全不同的,而且黑马软件会将后者作为错误用词予以标注。再例如,“以公允价值计量且其变动计入当期损益的金融资产”“以摊余成本计量的金融资产”“以公允价值计量且其变动计入其他综合收益的金融资产”属于金融资产的三种分类,是金融资产的专业说法,是不能加以改动的。

编辑如果没有相关专业知识,或者仅根据自己的常识进行主观的判断,认为其中有不通顺的地方,就很容易出现错误。此时应对其进行查证,避免误改。

财经类图书中通常会有大量的图形,以为这类图书提供更形象的数据支持,表明相关问题的占比、趋势。

财经类图书中常见的图表

财经类图书中常见的图形有柱狀图、曲线图、饼图等。对于柱状图和曲线图,通常会有横轴和纵轴,再以不同的图例表示不同变量的数值和趋势变化。对于这类图形,一定要注意柱形和曲线上的点所代表的数值和坐标轴上的数值对应准确。而且,这两类图形中通常叠加多个柱形或曲线,因此要在图形的相应位置标明图例,以向读者说明每个柱形或者曲线代表哪个变量。饼图通常用来标明某个研究对象占总量的份额,需要注意不同份额与其对应的数值相一致,而且各份额加起来的数值应该等于1。但由于计算中存在误差,这些数值往往加起来只能约等于1。因此,在对前面的数值根据研究对象的特点保留相应的精确度后,最后一个数值的取值可以用1减去其他数值。这类图形也要有图例,以表明不同份额对应哪个研究对象。

关于图例,对于不同印刷类型的图书要求也不一样。对于彩色印刷的图书,图例通常仅用不同颜色就可以清楚表达;而对于单色印刷的图书,在图例较多时,仅用颜色就难以区分了,这时要用不同图案进行区分。

而且所有图形都要有编号,通常按照章节标为1-1、2-1等。在正文中,提到相应图形时,也要注明图形编号,方便读者阅读。

编辑在审读此类书稿时,不仅要检查图形中的数值、图例、坐标等是否正确,还要注意对照正文中的文字,文字表述要和图形中的数字、图形所展示的趋势一致。

财经类图书中的其他图

财经类图书中,尤其是关于股票、期货等内容的图书,有一些图是直接从相关软件中截取的,比如某个时点的股市交易的K线图。编辑在对这些截取的图形进行排版时,要注意和原图核对是否存在变形、不够清晰的情况,还要注意原图中的所有信息是否齐全。

对于这类截取的图形,同样要注意文字表述是否和图中的数字、图形所展示的趋势一致。

财经类图书中通常会有表格,普通表格的审读方法和其他类型图书一致,本文仅对其特有的一些表格进行说明。

财经类图书会涉及企业的资产负债表、利润表、现金流量表等财务报表。同时,由于这类图书可能会是一些相关领域学者的研究成果,因此也会有一些计量经济学的表格。

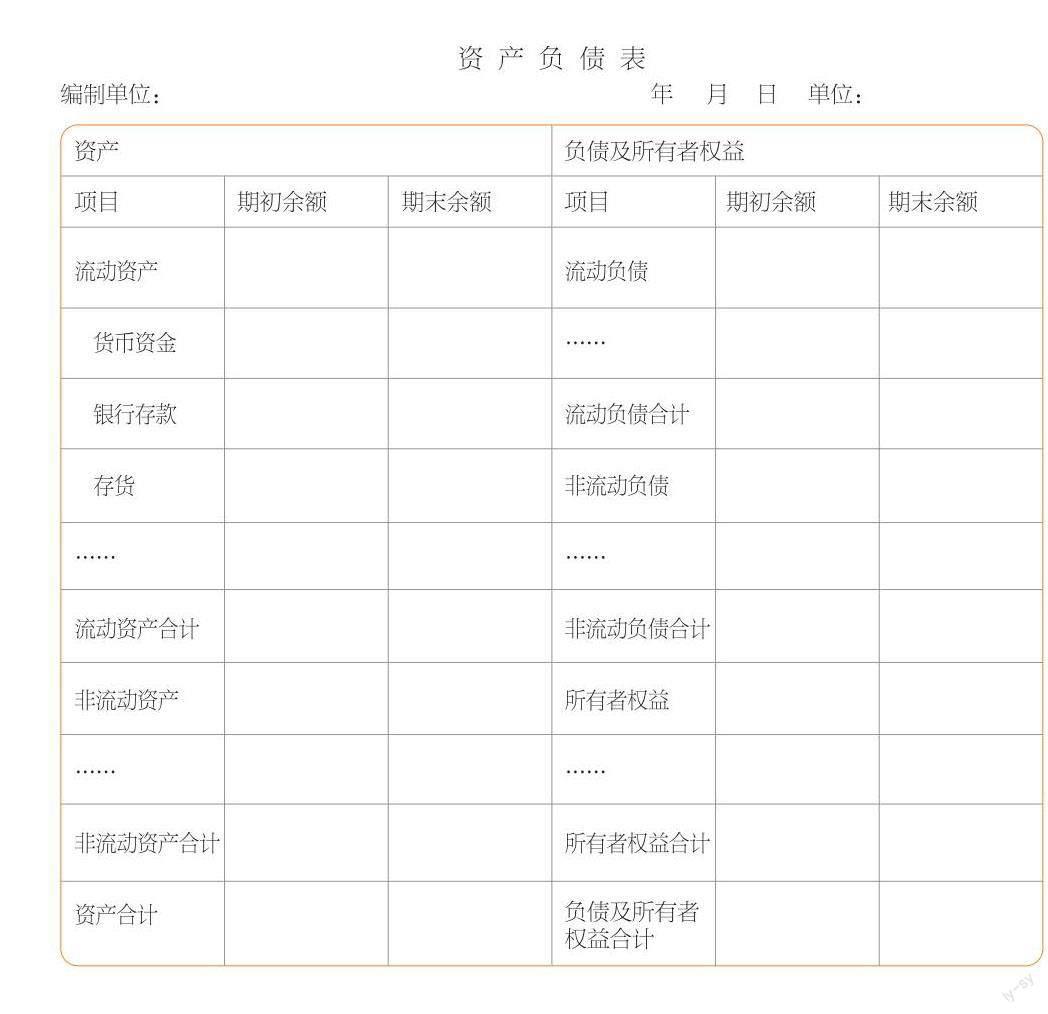

以财务报表为例

下面以财务报表中的资产负债表为例,说明一下涉及这些内容时编辑审读书稿需要注意的事项。

企业财务报表是有其特殊格式的。资产负债表是表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和所有者权益的状况)的主要会计报表。其简易形式如图所示。

在对这类表格进行审读时,编辑需要注意以下几点:第一,表格中所列出的科目名称是否正确,其所属的大类是否正确;第二,表格中所列出的数字之间的关系是否正确。在上面列出的表格中,应注意带有“合计”字样的项目,这类项目的数值应该等于其对应的子项目的数值相加所得,因此其上面所列出的每一个子项目的数值,都不应该超过“合计”的数值。该表格编制的依据是“资产=负债+所有者权益”这一会计等式,所以表格最后一行左右两边的数值应该相等;第三,注意表格中的科目的排列位置。以上述表格中的“流动资产”科目为例,“流动资产”包括“货币资金”“应收账款”“存货”等科目,前者与后者之间是包含关系,因此在表格中列示这些项目时,后者与前者就不能是对齐的,而应该错开一定的距离,以反映这种包含关系;第四,注意以不同的线条表示表格边框和不同行、列之间的关系。表格中的线条并不都是完全一样的,因为各个科目之间的关系也是不一样的,不同的线条可以体现各科目的并列、包含关系。

以计量经济学图表为例

财经类图书中有一些是相关学者的研究成果。这些学者在进行研究时,经常会用到计量经济模型。计量经济模型是用一些相关数据作为样本数据,来研究经济现象与其主要因素之间的数量关系,以得到各种数量结果,涉及大量的数据列表和公式。

编辑在审读此类内容时,需要注意以下几点:第一,排版后的图表中,数据和该数据所属的项目是否对应,是否存在串行的现象;第二,图表中的变量需要斜体的格式是否正确;第三,图表中的变量上角标、下角标的格式是否正确;第四,表格的名称、单位等是否齐全;第五,如果图表中有公式,公式的位置是否正确。

对于很多财经类图书的编辑来说,自身不是财经类专业出身,可能并不了解这些表格中的数值是如何计算的,但对于这些表格中的数值之间的基本关系、项目排列的基本格式,还是要有所了解的,这既是对作者研究成果负责,也是向读者提供财经类图书精品的要求。

这类格式中比较有代表性的就是公式和借贷分录。

对于公式,编辑在审读时的注意事项有:排版人员在对公式进行排版时是否对公式里的符号有误用,是否有不恰当的表示(比如和上下行文字之间所空的距离不对、在不正确的地方进行了断行),公式中所包含的变量是否需要斜体,正文中提到某个变量时是否与公式中该变量的表述一致,公式中的变量是否带有上、下角标等。

除了公式,借贷分录也有其特定格式,这类特殊格式通常出现在涉及会计、财务管理、财税、审计等内容的图书中。以下面这个简单的会计分录为例:

借:生产成本 100

制造费用 100

管理费用 100

销售费用 100

貸:原材料 400

会计分录有借方科目和贷方科目以及相应的数值组成。其中,借方科目和贷方科目不是对齐的,而是错开固定的字符。通常来说,“贷”字与“借”字后面的冒号对齐。如果借方和贷方不止一个科目,借方多个科目对齐,贷方多个科目对齐。借方科目数字和贷方科目数字也非对齐的,也错开一定字符,但借方所有科目数字个位对齐,贷方所有科目数字个位对齐。而且,借方所有科目数值相加与贷方所有科目数值相加相等。这些都是财经类图书编辑在审读时需要注意的问题。

财经类图书在使用一些专业术语时,通常会有英文括注,对于这些英文,如果不是专有名词,通常首字母小写即可。

对于财经类书稿中直接出现的首字母缩写形式的名词,在编辑加工时应加上其中文名称的括注。

对于外版财经类图书书稿,由于译者往往是非财经类专业的,所以编辑在审读时应注意对专业术语和名词进行查证。

不同于文学等其他类图书,财经类图书中的表述、数据等具有逻辑上的客观性,因此编辑在审读此类书稿时要注意其逻辑上的合理性。例如:“市场利率下降导致债券价格下降”这句话的表述就是错误的,债券价格和市场利率成反比,此处应将后一个“下降”改为“上涨”。又比如:“少20%”和“少20个百分点”的含义是不同的。再比如,在表述多个变量占总量的份额时,各变量占总量的份额相加应等于1,如果不等于1,则要对数据进行查证。

在财经类图书中,作者通常会引用一些数据为自己的观点提供佐证,这些数据可以使得全书的内容更加严谨、逻辑更加严密。书稿中的数据通常既有作者从国家统计局的官方网站上引用的,也有自己运用一定的计量模型、计算方法计算出来的。比如,某个时间段的GDP(国内生产总值)增长为多少、CPI(消费者物价指数)为多少、进出口量为多少、人均可支配收入增长多少等,这些数据就属于前者,是可以从相关渠道查到的,对此类数据,编辑在审读书稿时,应注意查证。举例来说,“与2××8年相比,2××9年我国出口量增加了a%”,对这一数据编辑就应该进行查证。因为我国每年的出口量及其增加量是可以查到的,可以很容易核实其正确与否。核实时,应注意计量货币的单位。

财经类图书的读者,既包括各大财经类专业院校的老师和学生,证券、银行、保险等金融机构的从业者,也包括虽然不在这些领域但通过这些领域获取收入的人群,以及想要了解这些领域知识的非专业人士。他们选择此类图书的目的是获取前沿的知识、提高自己的专业水平。因此,财经类图书是向相关人士传递、普及相关知识的重要工具。财经类图书应该向读者展现其专业性,所以要求编辑在审读的过程中也注重其专业性,了解基本的财经类专业知识,有针对性地对书稿中存在的疑问和作者进行沟通,为读者提供专业、准确的精神食粮,树立出版社的良好品牌形象。

参考文献:

[1]中共中央办公厅、国务院办公厅印发《“十四五”文化发展规划》[EB/OL].(2022-08-16).http://www.gov.cn/zhengce/2022-08/16/content_5705612.htm.

[2]国家新闻出版署印发《出版业“十四五”时期发展规划》[EB/OL].(2021-12-30).https://www.nppa.gov.cn/nppa/contents/279/102953.shtml.

作者简介:

韩芳(1981—),女,汉,河南省濮阳市,硕士,主要研究方向:财经类图书编辑出版。

猜你喜欢

学习与探索(2023年11期)2023-04-24 21:01:19

学习与探索(2022年6期)2022-12-18 15:19:46

农业灾害研究(2022年1期)2022-05-07 01:31:04

家庭影院技术(2020年10期)2020-12-14 07:53:58

艺术大观(2019年10期)2019-10-23 15:44:12

人民调解(2019年3期)2019-03-16 00:22:30

传媒评论(2018年10期)2019-01-17 01:33:34

宝藏(2018年1期)2018-04-18 07:39:19

衡阳师范学院学报(2017年6期)2018-01-22 07:56:37

中国司法(2015年1期)2015-01-30 04:22:32