跨境并购年度回顾与展望

2023-05-30 07:17张伟华编辑王亚亚

中国外汇 2023年4期

文/张伟华 编辑/王亚亚

2022年全球并购交易额在2021年史无前例地超过5万亿美元之后,陷入了较为平淡的一年,并购规模较前一年大幅收缩,不过科技业、互联网、电信等领域的并购仍较为活跃。在此大背景下,中资跨境并购也蛰伏前行。

2022年全球并购态势

回望2022年全球并购,主要有以下几个方面的特征:

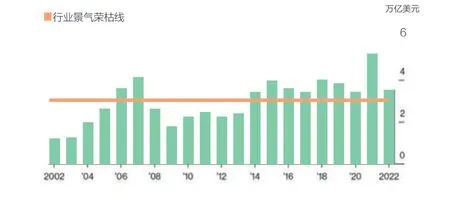

一是全球并购降速。2022年在全球地缘政治紧张、俄乌冲突、新冠疫情持续流行的大背景下,叠加美联储加息带来的美元利率上升、经济衰退风险以及证券市场下行等诸多因素,全球并购交易在2022年明显动能不足。根据标普全球市场情报(S&P Global Market)和迪罗基(Dealogic)等多家全球数据商统计,2022年全球并购金额为3.6万亿美元(见图1),较2021年同期下降35%。

图1 2002-2022年全球并购金额及平均值

二是全球并购交易的复杂性和不确定性明显上升。2022年全球并购者除了考虑并购交易本身的商业因素之外,还需要对交易的政治环境、监管审批难度、交易合规风险以及新冠疫情影响等因素进行综合考量。因此,市场买家对于是否需要在当时进行并购有了更大的犹疑,采取保守观察策略的产业公司和私募基金不在少数。

三是尽管外部挑战诸多,全球并购依然保有动能。2022年全球并购交易仍然超过了3万亿美元的行业景气荣枯线(见图1)。科技业、互联网、电信业、医药业、金融业等领域的并购仍保持活跃;私募基金也保持了较为强劲的并购势头,其在全球并购交易中占比约30%。随着未来消费者需求提升、数字化转型深入,加之科技创新驱动,全球经济韧性发展带动全球并购交易仍保有活力。

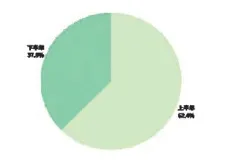

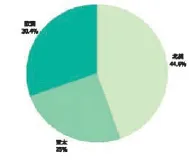

四是从交易数据来看,大额交易显著减少,北美依然是全球并购最为活跃地区。根据S&P Global Market统计,2022年上半年全球并购交易总额为2.26万亿美元,下半年为1.36万亿美元,下半年降幅明显(见图2)。全年并购交易超过20亿美元的数量比2021年下降逾38%,超过100亿美元规模的交易仅39宗。北美以1.6万亿美元的并购总额领先全球市场,占全球并购交易总额44.6%;欧洲交易额超1万亿美元,同比减少约30%,占全球并购总额的30.4%;亚太地区交易额为8950亿美元,同比减少约4000亿美元,占全球并购总额的25%(见图3)。我国2022年全年并购交易总额3530亿美元(包括国内与海外),占亚太区并购交易39%。印度逆势上扬,全年并购总额1777亿美元,比2021年增长约40%,为其有史以来最高纪录。

图2 2022年全球上半年及下半年并购交易金额占比

图3 2022年全球并购交易区域分布

2022年中企海外并购特征

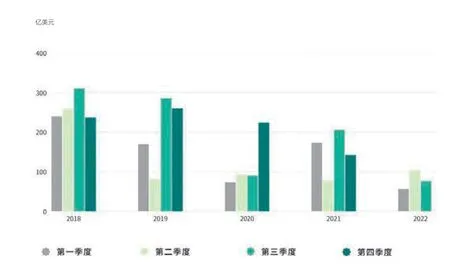

根据安永发布的《2022年前三季度中国海外投资概览》统计数据,2022年1—9个月,中企宣布的海外并购总额约为235亿美元,交易数量为379宗(见图4)。据笔者统计,中企2022年全年海外并购交易额略超300亿美元,整体较2021年大幅走低。整体来看,2022年中企海外并购有以下几个特征:

图4 2022年前三季度中企宣布的海外并购金额

图5 2022年前三季度我国对“一带一路”沿线国家和地区非金融类直接投资额

一是从并购所涉行业来看,主要集中于科技业、电信业、高端制造、运输、生命科学及新能源矿产等领域。在能源转型的大背景下,中企的海外并购也从以往以传统能源收购为主导地位的态势转向了传统能源和新能源矿产行业并行的格局。2022年,紫金矿业、赣锋锂业、宁德时代等企业对海外锂矿等战略性矿产资源进行了大规模收购。值得注意的是,尽管西方国家对于中企在高科技、基础设施、生物医药技术等领域的收购给予了超越常规商业交易的审查标准,不过中企仍试图在这些领域进行收购,并尝试突破。如在中远收购德国汉堡集装箱码头股份的交易中,中远面对德国“国家安全威胁论”甚嚣尘上的外部环境,沉稳应对并适当让步,收购股份从原来计划的35%降至24.9%,最终完成收购。

二是从并购所涉地域来看,中企在北美和欧洲的收购都有较大幅度下降。从前三个季度的数据看,中企在欧洲宣布的交易同比下降55%;在北美洲宣布的交易同比下降24%,亚洲仍是中资境外并购的第一目的地。除了与中国地理位置近、文化习惯比较接近之外,由于亚洲国家对中国投资持较西方更为友好的态度,加之“一带一路”倡议多年践行的影响,2022年亚洲国家吸引了更多来自中国的投资与跨境并购。根据《2022年前三季度中国海外投资概览》,2022年1—9月,我国对“一带一路”沿线国家和地区的非金融类直接投资额为157亿美元,占据了同期中企宣布的海外并购总额的半壁江山。

三是境外监管审查不断加码。2022年中企海外并购交易涉及高端制造、前沿科技、敏感矿业资源等行业和涉及生物技术、量子计算、先进清洁能源、粮食安全等技术领域的并购,均受到境外监管机构的严格审查,不少交易被包括美国、加拿大、澳大利亚、英国、德国、意大利等境外监管机构以国家安全风险、反垄断审批等原因阻止。如美国在2022年9月第一次以发布总统行政令的方式,就美国外商投资审查委员会对外资收购重点审查的领域和方面进行了指示,并发出明确信号:凡是对美国敏感行业、敏感商业板块进行渗透性的收购,无论是小型并购,还是系统、逐步的收购,都需加总计算整体带来的国家安全风险。除了美国,传统对中资投资较为友好的英国、德国等国家也对中企在敏感行业和技术领域的并购充满警惕,相关政府部门对中资收购叫停,甚至利用新成立法案的溯及力条款,对已完成交割的并购交易进行审查。

四是中企海外并购交易模式更加多样化。面对复杂的外部环境,为了分散风险、应对不同国家的监管审批限制,更多企业在海外并购寻求模式创新以实现商业愿景。如中企邀请海外企业进入中国,双方以合资模式进行合作;中国工程承包企业以海外项目承包融资叠加上游项目部分权益收购的模式进行一揽子境外项目筹划;中方买家不仅入股标的公司,还叠加项目层面合作,深化业务往来;中国私募基金和实体企业在产业交易中抱团合作收购。交易模式的创新既有效化解了跨境并购项目的风险,还可在一定程度上有效化解苛刻的域外投资监管。

五是中企面对海外并购纠纷不断积累争议经验。首先,中企更加自如地将国际仲裁和海外纠纷诉讼作为交易助力。如紫金矿业旗下公司在收购刚果Manono公司15%股权交易受阻时,紫金矿业主动在国际商会(ICC)对阻挠交易的澳大利亚矿产公司AVZ Minerals提起国际仲裁,要求仲裁庭确认紫金矿业旗下公司获取Manono公司15%股权的正当性。其次,中企在海外投资与投资国发生争议后,无论是在投资阶段还是在交易完成之后,都更善于使用法律手段来保护自己的利益,越来越多的中企在遭受当地政府违约或者征收行为后,采取国际商事仲裁或者国际投资仲裁的方式来保护自己的合法权益。此外,中企在海外投资纠纷解决中,开始使用第三方诉讼融资(Third Party Funding)以为争议解决提供资金。值得注意的是,尽管当前协助中企海外并购纠纷解决的第三方服务机构以国际性律所为主,但是越来越多的中国律所开始参与这一业务,未来有望进一步提升其市场份额。

2023年跨境并购展望

一是跨境并购交易依旧保有动能,仍是全球并购交易重要组成部分。尽管2022年跨境并购受到了诸多因素制约,但其仍在全球并购交易总量中占据30%的份额。2022年全球私募基金作为并购买家,尽管交易出手更为谨慎,不过其募资仍然强劲,市场依然保有活力。对于行业领域的战略买家来说,持续进行的数字化转型、业务升级等要求,也使得并购交易成为重要商业选项。在这样的背景下,中资私募基金、行业战略买家将在2023年跨境并购市场中更有作为。预计2023年跨境并购交易将保持在全球并购交易总额30%-40%的区间。

二是困境资产、低估值资产、剥离交易资产以及绿色资产将给中企带来更多跨境并购交易机会。在外部环境充满不确定性的情况下,市场上的困境资产和低估值资产将增多,市场卖家将更多地剥离企业集团自身非核心资产、高碳资产或者盈利性不达标的资产,这将给中企跨境并购带来更多机会。

三是中企仍然会在高科技、新能源技术、金融、医药等领域着力海外并购。尽管近年来中企海外并购受阻于相关国家的国家安全监管审批、反垄断审批,不过中企对境外并购的交易热情并未丧失,仍保有较高的交易活跃度,依然不乏完成并购的项目。只要并购双方在并购架构、交易模式、交易的可审批性方面进行更多细致准备与应对,敏感行业跨境并购交易仍可以考虑。

四是更多中企将会重视监管审查、反向分手费和并购交易保险等事宜。反向分手费的支付,是当前中企海外并购实务中引人关注的重点话题,如何分配交易过程中监管机构的审批风险对交易双方至为重要。中国买家是否承诺反向分手费、在何种情况下承诺反向分手费、如何计算反向分手费具体金额等等,都需要买家在交易中综合各种风险分配方式谨慎考量。预计2023年在中资跨境交易中,与境外监管审批挂钩的反向分手费承诺将成为中资买方和海外卖家交易谈判中的要点和难点。

整体来看,笔者对2023年全球并购和中企跨境并购保持谨慎乐观。面对外部发展环境的不确定性以及较高的资金成本,2023年全球并购开局仍会延续2022年下半年市场上买家的谨慎情绪。不过,随着美联储加息放缓,信贷市场预期向好,预计2023年下半年全球并购交易将趋于活跃。对于中企来说,随着国内新冠疫情防控机制的调整、促经济“一揽子”政策落地以及企业自身发展的需求,预计2023年中资跨境并购将较2022年有所增长。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年10期)2019-08-27

中国外汇(2019年21期)2019-05-21

自然资源情报(2017年7期)2017-11-26

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

中国外汇(2015年11期)2015-02-02