4月全国规模以上工业增加值同比增长5.6%

2023-05-30 10:48:04

证券市场红周刊 2023年17期

银河证券:从4月份经济运行数据来看,从年初至今的经济恢复出现了波折。下游需求的弱势已经逐步影响到了中游和上游,企业处于去库存状态。服务业的回升以及居民出行增加并没有有效带动商品销售上行。居民仍然在修复资产负债表过程中,企业在生产和库存之间寻找平衡,在这种情况下,需要政策层给与更多的支持。二季度是政策效果的观察期,同时由于基数效应,二季度的同比扰动较大,给经济观察带来困难。如果经济偏缓持续,货币政策在三季度可能放松。

国泰君安:4月经济数据有所回落,我们认为,主要原因在于疫后积压需求红利释放之后,后续经济复苏内生动力有待提升。我们预计稳增长政策会继续发力,推动三季度后经济修复加速。在这一过程中,利率下行窗口期可能进一步拉长。

光大证券:一季度,疫后红利集中释放,生产复苏带动积压订单发运,出行恢复带动服务消费改善。但是,随经济脉冲式修复告一段落,4月经济动能环比回落,经济“冷热不均”的结构分化加大,体现在基建投资、服务类消费和产业升级链条景气度维持相对高位,但制造业投资、居民大宗消费、地产新开工和开发投资增速均有回落。在去年低基数和一季度超预期的GDP读数支撑下,实现全年5%左右经济增速目标概率较大,总量政策依然处于观察期,巩固已有政策的效力。但考虑到经济复苏根基不稳,结构性政策存在加量空间,包括高能级城市促进改善型住房消费的政策调整,鼓励居民进行汽车、消费电子和绿色家电等大宗消费的配套政策,以及补充基建资金的结构性开发性金融工具等。

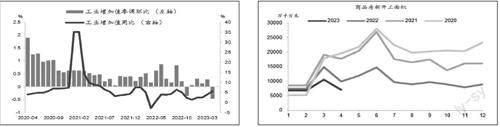

浙商证券:4月经济继续呈现弱修复的态势,供给与需求兩端均表现为增速放缓的特征。供给侧来看,4月全国规模以上工业增加值同比增长5.6%,大幅低于市场预期,但服务业持续回升,全国服务业生产指数同比增长13.5%,比上月加快4.3个百分点,接触型聚集型服务业明显改善。需求侧来看,内需不足的矛盾客观存在,4月消费和投资增速均低于市场预期,反映居民和企业部门信心尚未恢复到正常化水平。展望二季度和下半年,经济整体的弹性较小,考虑年内阶段性减退税降费退坡后,企业盈利下行是务必要解决的问题。预计下半年美联储加息暂缓后,中国将受益于国际收支、汇率改善,货币政策空间打开,形成降息预期,国内利率债和成长股受益。

图说

4月主要经济指标同比增速受益于去年偏低基数,但环比增长动能明显放缓,尤其是工业增加值增速大幅不及预期。从需求面看,消费从去年同期较低水平上回升,但出口和投资增速均较3月回落。往前看,全球经济增速放缓可能给外需带来下行压力,如何稳定房地产需求面临较大挑战。如果经济恢复不及预期,较低通胀有可能持续更长时间,宏观政策也有可能再度加大。

——摘自西部证券宏观经济研究报告

猜你喜欢

四川化工(2022年3期)2023-01-16 10:43:31

中国经济周刊(2022年8期)2022-05-07 19:48:06

四川劳动保障(2021年9期)2022-01-18 05:10:58

创造(2020年6期)2020-11-20 05:58:38

公民与法治(2020年18期)2020-10-28 08:47:52

山西财税(2020年4期)2020-06-06 13:40:38

财经(2020年9期)2020-05-21 10:05:00

无锡职业技术学院学报(2019年4期)2019-12-27 08:48:51

小学生必读(中年级版)(2018年6期)2018-09-05 03:10:20

消费导刊(2018年9期)2018-08-14 03:19:56