数字经济与制造业企业创新

2023-05-30 05:17:32张旭娜南士敬卢山冰

商业研究 2023年2期

张旭娜 南士敬 卢山冰

摘 要:本文从企业生命周期视角出发,探讨数字经济对不同生命周期企业创新水平的影响。研究发现:数字经济对成长期与成熟期企业的创新水平具有显著的提升作用,对衰退期企业创新水平影响不显著,且数字经济对成熟期企业创新水平的边际提升作用大于成长期企业。通过对衰退期企业的进一步研究发现,数字经济对具有重生意愿而进行战略转型的企业与国有企业的创新水平具有促进作用。機制研究发现,资源补充效应与竞争效应是数字经济提升成长期企业与成熟期企业创新水平的两条中介机制。

关键词:数字经济;生命周期;企业创新水平

中图分类号:F6263文献标识码:A文章编号:1001-148X(2023)02-0081-09

收稿日期:2022-05-17

作者简介:张旭娜(1993-),女,河南洛阳人,博士研究生,研究方向:产业经济学;南士敬(1984-),本文通讯作者,男,河北保定人,副教授,博士,研究方向:数字经济、低碳经济与绿色发展、数量经济理论与方法;卢山冰(1966-),男,河北石家庄人,教授,博士生导师,研究方向:“一带一路”国际产能合作。

基金项目:陕西省软科学研究计划项目,项目编号:2020ZLYJ-18;陕西省社科基金项目,项目编号2018D15;陕西省教育厅一般专项课题,项目编号:21JK0302。

随着大数据、云计算与人工智能等现代信息技术应用程度的不断加深,数字经济凭借其强大的数据与丰富的应用场景优势,快速的与实体经济进行了融合,在我国消费、投资与就业等领域发挥着越来越重要的作用[1]。数字经济对创新的影响,从区域层面来看,数字经济有助于提高知识产权保护,促进劳动力、资本等生产要素的聚集,增强创业活力,提升区域创新水平[2];从企业层面来看,数字经济整体上有助于缓解企业融资约束、扩大研发投入、促进产学研合作与人力资本升级、提高专利回报率,最终提升企业创新水平[3]。然而,由于企业所处生命周期不同,企业内部战略决策、要素禀赋以及外部竞争环境都会存在较大的差异[4],这导致企业的创新投入与产出在其不同生命周期阶段表现出明显的异质性。由于企业的创新投入与创新精神均会随着企业生命周期的推进呈现出递减的现象[5],那么,数字经济对企业的创新效应是否会由于企业所处生命周期的不同而具有显著差异?

现有文献虽然从不同角度探讨了数字经济与企业创新水平的关系,但是忽视了企业在时间维度上的潜在异质性,鲜有文献从企业生命周期角度探讨数字经济对企业创新水平的影响。鉴于此,本文以2011-2020年中国制造业上市公司数据为研究样本,探究数字经济对不同生命周期企业创新水平的影响。

一、理论分析与研究假说

(一)数字经济提升企业创新效应的机制

企业创新具有明显的长周期、高风险的特征,开展创新活动需要稳定高效的要素投入与创新意愿,创新产出及潜在收益的不确定性成为制约我国企业创新水平低下的主要因素。数字经济以“数据”为关键生产要素,以大数据、云计算、物联网、区块链、人工智能、5G通信等新兴技术为手段,直接作用于企业创新过程,改进传统创新流程,降低研发的不确定性,提高创新效率。此外,数字经济还可以通过资源补充效应与竞争效应从供需两侧间接为企业开展创新活动创造条件。

从资源补充效应来看,数字经济主要从供给侧对企业创新水平产生两方面的影响。第一,数字经济能够降低企业内部的管控成本以及企业外部的搜索成本与交易成本,增加留存利润,提高内源融资水平。数字经济能够使企业组织结构逐渐扁平化,大大提高响应能力与沟通效率,降低管控成本,实现组织的高效管理与运转[6],同时数字经济能够使企业获取信息更加便捷,在交易过程中,可有效减少企业的搜索成本、摩擦成本与协调成本,使交易成本在总量上得到降低。第二,数字经济能够降低信息不对称,拓宽融资渠道,提高外源融资水平。由于信息不对称,传统金融部门在借贷过程中存在所有制与规模歧视,更青睐大规模的国有企业,对小规模的非国有企业的贷款存在利率高,额度小等高门槛现象,这种借贷方式降低了信贷资源的利用效率,造成了资源错配。随着数字经济的发展,金融机构建立了完善的监督体系,能及时把握企业的运营状况与偿债能力,有效降低与企业之间信息不对称的问题,实现了借贷资源的合理配置,缓解了企业融资约束。除此之外,随着数字经济的发展,众筹、P2P网贷、第三方支付以及数字货币等新型融资方式的出现和发展将分散的小规模资金吸纳进金融市场,拓宽了企业的融资渠道,降低了中小企业融资门槛与融资成本。

从竞争效应来看,数字经济从需求侧对企业创新水平产生了两方面影响。一方面,数字经济使消费者逐渐占据信息优势,在市场交易中,消费者逐渐成为市场交易的主导者,企业在市场交易中的垄断支配地位逐渐消失,企业之间被迫在产品技术与服务等方面展开竞争。为了占领更大的市场份额,同一产业内的企业不得不通过技术创新提高其核心竞争力[7]。因此,企业间竞争可有效促进我国企业的技术创新水平。另一方面,数字经济能提高了企业创新的成功率。企业创新的质量在一定程度上取决于外部创新主体的异质性知识[8]。数字经济加强了企业与科研机构、投资者以及消费者的信息交流频率,增强了企业对外部知识的获取与吸收,在企业开展创新活动的过程中,有助于降低创新的不确定性。此外,数字经济的数据挖掘功能帮助企业发现消费者的潜在需求,掌握市场动态,更有针对性地开展对新产品的研发,提高产品创新的成功率。当所有企业创新水平随着研发成功率的提高而提高的情况下,“以谋新生”的企业会继续专注于研发新产品,企业创新水平得以提升。根据以上分析,本文提出如下假说:

H1:数字经济对企业创新水平具有正向提升作用。

(二)数字经济对不同生命周期企业的创新效应

企业的规模、盈利能力以及创新意愿等各方面特征会因企业所处的生命周期而不同,因而数字经济对企业创新水平的影响可能也会因企业所处的生命周期不同而表现出异质性,因此,本文根据企业所处的生命周期阶段将企业分为成长期企业、成熟期企业和衰退期企业,并分别从数字经济的资源补充效应与竞争效应对不同特征的企业进行分析并提出相关假设。

1数字经济对成长期企业的创新效应

成长期的企业一般具有融资约束紧、研发不确定性高等特征。从企业的融资情况来看,一方面,成长期企业成立时间普遍较短,规模较小,没有稳定的上下游供应商,面临着较高的交易成本,盈利能力较差,内源融资不足以支撑创新投入;另一方面,成长期企业受限于自身的资源禀赋,仓库、厂房以及器械等可抵押的固定资产匮乏,且成长期企业尚未积累到足够高的市场信誉,外部投资者对成长期企业未来的盈利能力以及回报率缺乏足够信心,往往秉持谨慎态度,成长期企业外源融资欠缺。数字经济的发展为成长期企业带来了机遇,一方面能降低企业的运营成本,提高生产率,增加内源融资;另一方面依靠数字技术建立完善的监督体系,可以降低信息不对称,为企业带来大量的外部投资,提高外源融资的规模。因此,数字经济的资源补充效应通过提高成长期企业的融资水平,缓解成长期企业创新投入不足的约束,使成长期企业具有空余资金进行创新研发。

从研发角度来看,成长期企业通常成立时间短且往往在竞争中处于劣势,为了生存与发展,成长期企业开展创新活动的意愿要高于成熟期企业与衰退期企业[9]。但成长期企业往往缺乏对市场走向以及消费者需求相关数据的掌握,研发经验以及研发人员积累不足,创新研发失败的概率要高于处于其他生命周期的企业[10]。数字经济以数据为基本生产要素融入企业创新研发过程,为成长期企业的发展注入了“创新力量”。在数字经济的大力发展下,随着市场竞争程度的不断加深,在创新成功率普遍提高的情况下,成长期企业会不断加大创新投入的力度。

2数字经济对成熟期企业的创新效应

与处于其他生命周期阶段的企业不同,成熟期的企业融资能力强、研发风险低。从融资能力来看,首先,成熟期企业业务逐渐成熟、盈利能力趋于稳定,资本积累到一定程度,内部资本充盈,具备了一定抵抗外界风险的能力,内源融资能力强。其次,成熟期企业逐年积累的声誉以及逐渐扩大的规模,使其能够以较低的成本获得外部融资。成熟期企业规模庞大,内部复杂的层级管理系统增加了企业的额外支出[11],数字经济通过其强大的信息集成处理能力,可以显著降低成熟期企业的管理成本,增加内源融资。除此之外,数字经济的资源导向可以吸引更多的外部投资者加入,外源融资充裕,在资金充足的情况下,成熟期企业的创新意愿提高,创新投入不断加大。

从研发风险来看,逐年积累的研发经验与经营经验使得成熟期企业对研发方向具有更加明确的认知,成熟期企业的创新风险普遍较低[12]。随着数字经济的发展,企业的研发风险降低,创新成功率得到提高,成熟期企业的技术与市场份额面临着被超越与被挤占的风险,成熟期企业必须不断加大创新投入,使企业保持在一个较高的技术创新水平,这样才能在市场的竞争之中占据有利地位。综上所述,数字经济可以通过竞争效应提高成熟期企业的创新水平。

3数字经济对衰退期企业的创新效应

衰退期企业具有融资难度高,创新意愿低等特征。从融资角度来看,一方面,当企业处于衰退期时,内部组织结构僵化,管理层决策效率低下,管理费用增高,市场份额被同行业竞争者挤占,销售利润逐渐降低,财务状况恶化,内源融资能力减弱;另一方面,由于企业经营状况恶化,缺乏利润增长点,很难受到外部投资者的青睐,因此,外源融资受到约束[13]。在数字经济的大力发展下,衰退期企业难以开展彻底的数字化转型,主要原因是企业进行数字化转型,需要较多的前期投入,承担较大的风险,衰退期企业缺乏足够的实力与动力进行数字化转型。除此之外,数字经济降低了信息不对称的问题,外部投资者更愿意将资本投入到更高效率的成长期和成熟期企业中,衰退期企业的外源融资问题得不到缓解。

从创新意愿与创新能力来看,衰退期企业市场灵敏度低,甚至亏损而濒临退市,企业领导人相对保守,不愿意在具有较大风险的创新上有过多投入[14]。即使数字经济的竞争效应从外部施加压力,衰退期企业仍旧很难开展创新。基于上述分析,提出以下假说:

H2:数字经济对成长期与成熟期企业的创新水平具有正向提升作用,对衰退期企业的创新水平不产生影响。

H3:数字经济通过资源补充效应与竞争效应提高成长期与成熟期企业的创新水平,不能通过资源补充效应与竞争效应影响衰退期企业创新水平。

二、研究设计

(一)模型构建

为了检验数字经济对不同生命周期企业创新水平的影响,本文建立基本回归模型如公式(1):

innoijt=α0+α1digiit+∑Kk=1βkXkijt+μi+μt+εit(1)

其中,i表示地区、j表示企业、t代表年份、k代表第几个控制变量,innoijt表示企业创新水平,digiit代表数字经济发展水平,X为控制变量,α0为截距项,α1与βk分别为核心解释变量以及控制变量的参数估计值,μi表示个体固定效应,μt表示时间固定效应,εit为随机扰动项。

(二)变量定义

(1)被解释变量。企业创新水平(inno),企业专利的申请数量虽然在一定程度上能反映出企业的技术水平以及创新能力, 且目前许多文献采用此种方法[15],但是在自由市场下,企业之间的恶性竞争会导致专利泡沫的产生,采用专利的申请数量并不能准确衡量企业技术创新水平[16]。基于此,本文采用企业当年所申请专利的平均质量测度企业创新水平。对专利质量的测度是一个难点,既要突出专利所携带的技术信息,又要反映出与同类专利质量的区别,近些年广泛使用的知识宽度法为测度专利质量提供了一个思路。借鉴张杰等(2018)[17]以及Akcigit等(2016)[18]的研究方法,采用企業当年申请的发明专利与实用新型专利对专利质量进行计算,公式为:q=1-∑α2,其中α表示专利分类号的各大组数量与专利分类号的总数的比值,比如某专利的分类号为C07D251/56、C07D251/54、C08K5/3492、C08L61/28,分类号总数为4,一共3个大组,分别为C07D251、C08K5、C08L61,每个大组的数量分别为2、1、1,那么α分别为2/4,1/4,1/4,此专利的质量即为0625。按照这个测算思路,企业当年申请所有专利的平均值便是企业当年的技术创新水平。

(2)核心解释变量。数字经济发展水平(digi),考虑到单变量分析法容易受到异常值的影响,因此本文借鉴赵涛等(2020)[1]的研究方法,在省级层面从互联网与普惠金融两个维度选取指标,构建综合指标体系,采用主成分分析法对数字经济发展水平进行测量。互联网层面的指标主要有四个,分别为电信业务收入,信息传输、计算机服务和软件业从业人员数,互联网宽带接入用户数,移动电话用户数;普惠金融层面使用北京大学数字金融研究中心的普惠金融指数。

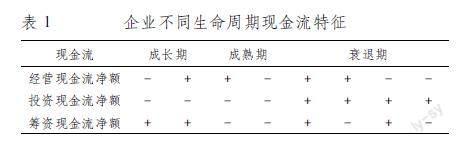

(3)企业生命周期。现金流模式法用经营、投资与筹资的现金流凈额评估企业的经营风险、盈利能力与增长速度,以此推断企业所处的生命周期,既避免了单变量分析法过于单一又规避了综合指标分析法主观性强的弊端,更具有科学性与实践意义。因此,本文参考Dickinson(2011)[4]的研究方法,采用现金流模式法将企业的生命周期分为成长期、成熟期与衰退期。分类方法如表1所示。

(4)控制变量。企业规模(lnsca),采用企业总资产的自然对数表示;杠杆率(lev),用制造业企业总负债与总资产的比值衡量;资产收益率(roa),采用净利润与总资产之比衡量;企业年龄(lnage),采用当年年份与企业成立年份之差的对数衡量;股权集中度(top1),采用公司第一大股东持股比例衡量。

(三)数据来源与描述性统计

本文以2011-2020年沪深A股上市企业中的制造业企业数据为研究样本,专利数据以及企业层面的数据来自国泰安数据库以及CCER财经金融数据库。测度数字经济的相关数据来自中国互联网络信息中心(CNNIC)与北京大学数字金融研究中心。为了减少异常值带来的估计偏差,对数据做如下处理:(1)剔除ST、ST*与PT股;(2)剔除上市不满一年就退市或者暂停上市的企业;(3)剔除数据严重缺失的企业。最后得到2908家上市企业,18838个观测值,表2为本文数据的描述性统计。从企业数目来看,成长期企业数量最多,其次为成熟期企业,衰退期企业的数量最少,与我国的市场特征相符。对于被解释变量而言,成长期企业的平均创新水平(inno)最高,成熟期企业次之,衰退期企业最低,说明成长期企业生存意愿与创新活力最强,佐证了前文的理论分析。除此之外,本文最关注控制变量中的企业年龄(lnage)与资产收益率(roa),因为这两个变量也能反映出企业所处的生命周期阶段。通常来讲,衰退期企业的年龄往往会高于成长期与成熟期企业,资产收益率则相反,表2的描述性统计显示,衰退期企业年龄最大,成熟期企业次之,成长期企业最小;成熟期企业平均的资产收益率最高,成长期企业次之,衰退期企业最小,与预期相符。除此之外,成熟期企业平均规模与股权集中度最大,成长期与衰退期企业的杠杆率最高,均符合三类企业的特征。

三、实证分析

(一)基准回归结果

表3为数字经济对企业创新的回归结果。其中列(1)为全样本数据的回归结果,在加入控制变量、个体效应与时间效应的基础上,数字经济对企业创新水平的回归系数为正,且在5%的显著性水平下显著,说明数字经济对企业创新水平具有正向促进作用。列(2)、(3)、(4)的回归结果显示,数字经济对成长期与成熟期企业创新水平具有显著提升作用,对衰退期企业的创新水平没有显著影响,回归结果验证了假说H1与假说H2。数字经济对成熟期企业创新的边际提升作用大于成长期企业,说明数字经济在成熟期企业创新过程中能发挥更大的作用,对于规模较大的成熟期企业,更能降低运营成本、提高资源配置效率,具有明显的规模效应。回归结果从侧面说明,如果不考虑生命周期对企业创新水平的影响,其研究结论将会产生偏误。

在表3中,对于控制变量来说,(1)资产收益率(roa)对企业创新水平的回归系数显著为正,说明资产收益率对企业创新水平具有正向促进作用。主要原因在于资产收益率的提高意味着企业具备更加稳定持久的盈利能力与更低的经营风险,有能力为企业创新研发提供源源不断的R&D投入。(2)企业规模(sca)对企业创新水平的回归系数在1%的显著性水平下显著为正,说明企业的创新水平随着企业规模的增大而提高。主要原因在于,大规模企业拥有丰厚的资金与技术基础,具备进行技术研发的能力和资源。此外,企业规模与市场控制力息息相关,规模越大,企业从创新活动中获得的收益将会越高。因此,大规模企业将更加注重技术创新,该结论与“熊彼特”假说吻合。(3)企业年龄(lnage)对企业创新水平的回归系数显著为负,说明企业年龄越大,企业的创新水平就会越低。原因是随着企业年龄的增大,企业将经历成长、成熟与衰退等几个阶段,企业的创新模式与创新能力均发生变化,企业的创新水平呈现出递减的趋势,验证了前文的理论分析。(4)杠杆率(lev)对企业创新水平的回归系数显著为负。主要原因在于杠杆率的提升会使企业资金流减少,融资约束增大,利息等财务支出会导致企业经营风险增加,管理层的生产决策会更加保守,不利于开展收益风险等不确定性较高的创新活动。(5)股权集中度(top1)对企业创新水平的估计系数显著为正。主要原因在于股权集中度的提高能有效加强对管理层的监督与管控,减少管理层的投机行为,提高创新效率。

(二)稳健性检验

为了验证基准回归所得结论,本文使用替换核心解释变量、更换被解释变量以及工具变量法三种稳健性检验方法依次进行检验。

1替换核心解释变量

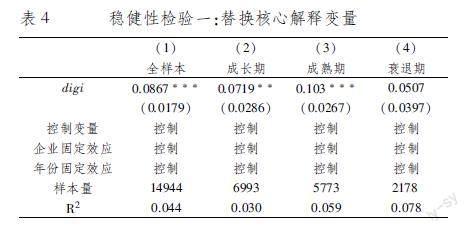

相比省级层面的数据,地级层面的数据量更大,更不容易受到异常值的影响,因此,采用地级市层面的数字经济作为核心解释变量,重新对基准回归模型进行估计,估计结果如表4所示。从表4可以看出,数字经济对全样本、成长期以及成熟期的企业创新水平的回归系数都显著为正,对衰退期企业创新水平的回归系数不显著,数字经济对成熟期企业创新水平的正向影响大于成长期企业。上述回归结果与基准回归结果相符,验证了假说H1。

2替换被解释变量

通常认为,专利被引用的次数越多,其蕴含的技术含量与价值越高[7],所以专利引用量同样能够反映出企业创新水平,但专利的引用量会随着时间的推移而逐渐增多。取企业当年专利引用量的平均值作为被解释变量,同时在模型中加入时间趋势项以消除时间因素影响,模型估计结果如表5所示。表5的回归结果再次证实了基准回归所得结论的稳健性。

3工具变量法

无法避免的测量误差,遗漏变量以及双向因果等会使基准回归产生估计偏误。表6中列(1)-列(4)的hausman检验结果说明与工具变量法相比,基准回归模型存在内生性,采取工具变量法对基准模型重新估计可以减少内生性问题带来的估计误差。工具变量的选取需要满足相关性与外生性两个条件。参考Czernich[19]等对工具变量的选择方法,使用各地区有线广播电视入户率以及各地区邮局数量作为工具变量。一方面,两个工具变量与数字经济息息相关,所以满足相关性要求;但除了通过数字经济影响企业创新水平这条路径外,没有其余路径影响企业创新水平,所以满足外生性要求。表6列(1)-列(4)中第一阶段F统计量为89084,说明工具变量与核心解释变量高度相关,不存在弱工具变量的情况;同时Sargan检验结果说明工具变量与残差项不相关,工具变量满足外生性条件。两个检验均说明本文选取的工具变量具有合理性。表6中采用工具变量法的估计结果基本上与基准回归结果吻合,进一步的验证了本文基准回归的正确性。

(三)对衰退期企业的进一步分析

前文的基准回归与稳健性检验均证实了数字经济对衰退期企业的创新水平没有产生显著影响,因此有必要对衰退期企业进行细化,进一步探讨数字经济对衰退期企业的影响,下面分别从战略转型异质性与产权异质性两方面对衰退期企业做进一步分析。

1战略转型异质性分析

企业的生命周期与生物体不同,衰退期企业在受到良好的政策引导或市场冲击时,有可能通过提高技术创新再次进入成长期[20],具有重生意愿的衰退期企业有可能会把握数字经济带来的时代机遇进行转型,通过创新获得新生。因此,参考余典范等(2022)[21]的方法,根据某年度衰退期企业是否有并购重组行为将其分为战略转型企业与非战略转型企业,然后分别进行回归。

回归结果如表7所示,列(1)与列(2)分别为数字经济对战略转型与非战略转型企业的回归结果。回归结果显示,数字经济对战略转型企业创新水平的回归系数显著为正,对非战略转型企业创新水平的回归系数不显著。这说明数字经济为具有重生意愿的衰退期企业带来了机遇,注入了创新活力。同时也从侧面说明衰退期企业如果能把握数字经济带来的机遇,奋力一搏,完全有机会摆脱困境,获得重生。

2产权异质性分析

产权性质是引起企业主体创新行为各异的一条重要原因[22],不同产权性质的企业在处于衰退期会具有不同的创新决策[23],为检验数字经济对衰退期企业的产权异质性效应,本文将样本分为国有企业和非国有企业,并分别进行回归,回归结果如表9中列(3)与列(4)所示。从表中可以看出,衰退企业数字经济对国有企业创新水平的回归系数显著为正,对非国有企业创新水平的回归系数不显著,说明数字经济对衰退期的国有企业的创新水平具有促进作用,但并不能提升非国有企业的创新水平。主要原因可以归纳为以下两个方面:一方面,国有企业聚集着丰富的资源,资金充裕,即使处于衰退期,仍然可以获得金融机构的低门槛融资与大规模的政府补贴,处于衰退期的国有企业具备进行创新研发的实力。另一方面,党中央高度重视技术创新,出台制定多项发展规划与鼓励政策,国有企业担负着执行国家经济政策的重任,处于衰退期的企业会紧抓数字经济的发展契机,积极开展创新活動。对于非国有企业来说,企业的规模普遍较小,资金较为薄弱,所有制歧视与规模歧视的存在使非国有企业更容易受到融资约束,所以对处于衰退期的非国有企业而言,在缺乏政府有效政策扶持的情况下,即使有数字经济的加持,也难以承受开展创新研发活动带来的风险。

四、机制检验

根据前文的理论分析,本文认为数字经济可以通过资源补充效应与竞争效应两条影响机制分别从供需两侧提高企业的创新水平。从资源补充效应来看,数字经济从供给侧增加了企业内部的留存利润并拓宽了企业外部的融资渠道,缓解了企业的融资约束,为企业创新研发提供了资金支持,降低了企业的研发风险,因此,引入融资约束(kz)作为中介变量。借鉴 Kaplan[24]等的测量方法构建融资约束KZ指数,该指数越大,表示企业所受融资约束程度越高。从竞争效应来看,数字经济从需求侧提高了消费者的信息优势,通过对消费者偏好分析降低了企业研发的不确定性,消费者地位与创新成功率的提高加剧了企业之间的竞争,增加了企业技术的淘汰速率,倒逼企业不断开展创新活动,因此,引入技术淘汰速率(ut)作为中介变量。技术淘汰速率用企业当年失效专利数的对数表示,该数值越大,表示企业技术淘汰速率越快。

前文的回归结果证实了数字经济可以显著提高成长期与成熟期企业的创新水平,对衰退期企业的创新水平没有影响,因此,本文参考温忠麟(2014)[25]的研究建立计量模型,对成长期与成熟期企业的创新效应进行中介效应分析,模型构建如公式(2)、(3)、(4)所示:

innoijt=α0+α1intit+∑Kk=1βkXkijt+μi+μt+εit(2)

medit=γ0+γ1intit+∑Kk=1ρkXkijt+σi+σt+εit(3)

innoijt=θ0+θ1intit+θ2toolit+∑Kk=1δkXkijt+τi+τt+εit (4)

上式中,innoijt为被解释变量,intit为核心解释变量,medit代表中介变量,分别为融资约束(kz)与技术淘汰速率(ut)。

(一)资源补充效应

表8为数字经济通过资源补充效应影响企业创新水平的中介渠道回归结果。列(1)与列(4)分别为数字经济对成长期与成熟期企业创新水平的回归结果,列(2)与列(5)分别为数字经济对成长期与成熟期企业融资约束的回归结果,列(3)与列(6)分别为数字经济与融资约束共同对成长期与成熟期企业创新水平的回归结果。从表8列(1)中可以看出,数字经济对成长期企业创新水平的回归系数为00633,从列(2)可以看出,数字经济对成长期企业融资约束的回归系数为-0315,从列(3)可以看出,融资约束与数字经济对企业创新水平的影响系数分别是-00693与00415,以上系数均在10%的显著性水平下显著,说明融资约束在数字经济与成长期企业创新水平之间发挥了部分中介效应的作用,间接效应为(-0315)×(-00693)/00633,占比3449%。从列(4)中可以看出,数字经济对成熟期企业创新的回归系数为00716,从列(5)中可以看出,数字经济对成熟期企业融资约束的回归系数为-0306,从列(6)中可以看出,融资约束与数字经济对企业创新水平的回归系数分别为-0105与00394,同样的,以上所有系数均在10%的显著性水平下显著,说明融资约束在数字经济与成熟期企业创新水平之间也起到了部分中介效应的作用,间接效应为(-0306)×(-0105)/00716,占比4487%。以上研究结论表明,数字经济的资源补充效应对成熟期企业创新水平的提升作用大于成长期企业,说明数字经济在成熟期企业内源融资与外源融资的过程中能发挥更大的作用。

(二) 竞争效应

表9为数字经济通过竞争效应影响企业创新水平的中介渠道检验结果,表9中列(1)与列(4)分别为数字经济对成长期与成熟期企业创新水平的回归结果,列(2)与列(5)分别为数字经济对成长期与成熟期企业技术淘汰速率的回归结果,列(3)与列(6)分别为数字经济与技术淘汰速率对成长期与成熟期企业创新水平的回归结果。同上述分析类似,表9中列(1)(2)(3)的結果显示,技术淘汰速率在数字经济与成长期企业创新水平中的间接效应为00599×00740/00633,占比7%,技术淘汰速率在数字经济与成熟期企业创新水平中的间接效应为00380×0113/00716,占比6%,技术淘汰速率在数字经济与成长期企业和成熟期企业中起到了部分中介效应的作用。以上研究结论说明,数字经济的竞争效应对成长期企业创新的作用要大于成熟期企业。原因是成熟期企业的业务基本成熟,已占领稳定的市场份额,而成长期企业数目较多,没有稳定的用户群体,且面临着严峻的生存竞争压力,因此,数字经济的竞争效应对成长期企业创新发挥着更大的作用。根据以上分析,机制检验的结果验证了假说H3。

五、结论与建议

本文基于2011-2020年中国制造业A股上市公司数据,以企业的生命周期为研究视角,阐述并检验了数字经济对企业创新水平的影响及其作用机制,得到如下结论:(1)数字经济提高了成长期企业和成熟期企业的创新水平,对衰退期企业创新水平没有显著影响,且数字经济对成熟期企业创新的边际提升作用大于成长期企业,所得结论在经过替换被解释变量、替换核心解释变量以及内生性处理等多次稳健性检验后结论保持不变。(2)根据衰退期企业重生意愿以及产权异质性,将衰退期企业分为战略转型企业与非战略转型企业、国有企业与非国有企业,并依次进行回归。研究发现,数字经济提高了战略转型企业的创新水平,对非战略转型企业的创新水平影响不显著;数字经济提高了国有企业的创新水平,对非国有企业的创新水平没有显著影响。(3)机制检验结果显示,数字经济通过资源补充效应与竞争效应从供需两侧提高了成长期与成熟期企业的创新水平,资源补充效应对成熟期企业创新水平的作用更大,竞争效应对成长期企业创新水平的作用更大。

基于本文的研究结论,提出以下建议:

(1),加大数字经济建设力度,鼓励企业进行数字化转型。本文的研究结论肯定了数字经济在成长期与成熟期企业创新中的积极作用,但中国数字经济的整体发展水平仍然有很大的提升空间,因此,中国政府应当积极推进“数字中国”的建设,稳步提升数字经济综合实力。一方面,加大新型数字基础设施的建设力度,全面部署5G千兆光纤网络、IPV6、移动物联网等新一代通信网络基础设施。另一方面,加快数字经济与传统产业的融合进度,深化传统产业数字化转型的力度,实现企业的生产方式与运作模式发生全方位、深层次的变革。

(2)实施动态、差异化的创新激励策略。本文通过对衰退期企业进一步细化,发现数字经济对衰退期企业中战略转型以及国有企业的创新水平具有显著的提升作用,说明对衰退期企业合理引导与帮扶,可以助其突破困境,获得新生。政府在制定创新激励策略时,应当将企业的生命周期考虑在内,避免“一刀切”的创新激励措施,提高政策激励措施的有效性与精确性。一方面,开展具有创新导向的政府补贴,对创新活力高,但创新投入还存在缺口的企业给予研发补贴,发挥政府的引领示范效应;另一方面,加强对金融机构的监管,消除所有制歧视与规模歧视,使非国有企业在使用生产要素与对外融资中具有平等的地位与待遇。

(3)探索数字经济影响企业创新的多维路径,充分释放数字经济新动能。机制研究结论表明,数字经济通过资源补充效应与竞争效应提高了企业的创新水平。因此,政府应当致力于打造有效市场与有为政府,制定与数字经济相配套的政策体系,营造公平的融资环境与竞争氛围,努力激发企业的创新活力。一方面,结合数字经济技术监督企业建立信用体系,落实信用强化制度、强化社会信用监督,加大信用奖惩力度,为企业融资降低壁垒;另一方面,加强知识产权法规建设,增强企业契约精神,为企业营造优质的创新环境,使其没有后顾之忧,积极主动的进行技术研发。

参考文献:

[1] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界, 2020,36(10):65-76.

[2] 吴赢, 张翼. 数字经济与区域创新——基于融资和知识产权保护的角度[J]. 南方经济, 2021(9):36-51.

[3] 胡山, 余泳泽. 数字经济与企业创新:突破性创新还是渐进性创新?[J]. 财经问题研究, 2022(1):42-51.

[4] Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle [J]. Accounting Review, 2011,86(6):1969-1994.

[5] 凤进, 韦小柯. 西方企业生命周期模型比较[J]. 商业研究, 2003(7):179-181.

[6] Malone T W, Yates J, Benjamin R I. Electronic Markets and Electronic Hierarchies [J]. Communications of the Acm, 1987,30(6):484-497.

[7] 余泳泽, 刘凤娟, 庄海涛. 互联网发展与技术创新:专利生产、更新与引用视角[J]. 科研管理, 2021,42(6):41-48.

[8] Akcigit U, Grigsby J, Nicholas T, et al. Taxation and Innovation in the 20th Century,NBER[R].Working Paper Series, 2018, No. w24982.

[9] 王文翌, 安同良. 基于演化视角的行业生命周期与创新——以中国制造业上市公司为例[J]. 研究与发展管理,2015,27(6):87-96.

[10]林洲钰, 林汉川, 邓兴华. 所得税改革与中国企业技术创新[J]. 中国工业经济, 2013(3):111-123.

[11]张三峰, 魏下海. 信息與通信技术是否降低了企业能源消耗——来自中国制造业企业调查数据的证据[J]. 中国工业经济, 2019(2):155-173.

[12]童锦治, 刘诗源, 林志帆. 财政补贴、生命周期和企业研发创新[J]. 财政研究, 2018(4):33-47.

[13]黄宏斌, 翟淑萍, 陈静楠. 企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J]. 金融研究, 2016(7):96-112.

[14]Kueng L, Yang M, Hong B. Sources of Firm Life-cycle Dynamics: Differentiating Size vs Age Effects[R].NBER Working Paper Series, 2014, No.w20621.

[15]沈国兵, 袁征宇. 企业互联网化对中国企业创新及出口的影响[J]. 经济研究, 2020,55(1):33-48.

[16]陈强远, 林思彤, 张醒. 中国技术创新激励政策:激励了数量还是质量[J]. 中国工业经济, 2020(4):79-96.

[17]张杰, 郑文平. 创新追赶战略抑制了中国专利质量么?[J]. 经济研究, 2018, 53(5):28-41.

[18]Akcigit U, Baslandze S, Stantcheva S. Taxation and the International Mobility of Inventors [J]. The American economic review, 2016,106(10):2930-2981.

[19]Czernich N, Falck O, Kretschmer T, et al. Broadband Infrastructure and Economic Growth [J]. The Economic journal (London), 2011,121(552):505-532.

[20]王桂军, 卢潇潇. “一带一路”倡议与中国企业升级[J]. 中国工业经济, 2019(3):43-61.

[21]余典范, 王佳希. 政府补贴对不同生命周期企业创新的影响研究[J]. 财经研究, 2022,48(1):19-33.

[22]刘金科, 肖翊阳. 中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J]. 经济研究, 2022,57(1):72-88.

[23]刘诗源, 林志帆, 冷志鹏. 税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J]. 经济研究, 2020,55(6):105-121.

[24]Kaplan S N,Zingales L. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J]. The Quarterly journal of economics, 1997,112(1):169-215.

[25]温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014,22(5):731-745.

Digital Economy and Innovation Level of Manufacturing Enterprises

——Empirical Study Based on Enterprise Life Cycle Theory

ZHANG Xu-na,NAN Shi-jing,LU Shan-bing

(School of economics and management, Northwest University, Xian 710127,China)

Abstract:From the perspective of enterprise life cycle, this paper discusses the impact of digital economy on the enterprises innovation level in different life cycles. The results show that digital economy has a significant effect on the enterprises innovation level in the growth and maturity stage, but has no significant effect on the enterprises innovation level in the recession stage. Moreover, digital economy has a greater marginal effect on the enterprises innovation level in the maturity stage than in the growth stage. Through the further study of enterprises in recession stage, it is found that the digital economy can promote the innovation level of state-owned enterprises and enterprises with the rebirth intention for strategic transformation. Mechanism research found that resource supplement effect and competition effect are two intermediary mechanisms for digital economy to improve the innovation level of growth enterprises and maturity enterprises.

Key words:digital economy;life cycle;enterprise innovation level

(責任编辑:周正)

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

消费导刊(2018年10期)2018-08-20 02:57:08

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59