积极布局AIGC :把握革命级机遇

2023-05-30 06:04《股市动态分析》研究部

股市动态分析 2023年3期

《股市动态分析》研究部

二月以来,聊天機器人Chat‐GPT成了资本市场上的大热点,不少A股相关概念公司在4、5个交易日内涨幅70%-80%甚至更多。比尔·盖茨评价“这种人工智能技术出现的重大历史意义,不亚于互联网和个人电脑的诞生”。

ChatGPT到底是什么?它所属的AIGC领域将会给我们的投资带来怎样的变化?现在进场参与性价比如何?作为投资人,如何抓住这类机会?我们对AIGC产业的发展现状进行了简要梳理,并在A股当中寻找一些能够远期受益的标的,希望为大家提供一些投资上的参考。

正如蒸汽机的出现开启了蒸汽时代、发电机的应用开启了电气时代、计算机和互联网的普及开启了信息时代,当前,人工智能正逐渐成为推动人类迈入智能时代的决定性力量。全球产业界已充分认识到人工智能技术有望引领新一轮产业变革浪潮,纷纷转型发展,抢滩布局人工智能创新生态。

人工智能细分赛道的持续创新正不断加速,以ChatGPT为代表的AIGC领域发展速度尤为令人瞩目,这或许意味着又一新的革命级机遇已近在眼前。

有望掀起新一轮产业革命

AIGC(AIgeneratedcontent),即人工智能生成内容,本质上是一种AI赋能技术,反映了AI生产能力的提升。AI参与内容生产有两类:其一是凭借AI的高效率,替代人进行内容的生产;其二是AI作为工具辅助人,或人辅助AI进行内容生产。AIGC的技术支持是“AI”,生成的AIGC属于“内容与场景”,背后还需要“后端基建(渲染)”、“底层架构(引擎)”的支持。

目前,海外AIGC已进入快速发展阶段,随着深度学习模型不断迭代,人工智能生成内容百花齐放,产出效果也迅速升级。2018年,人工智能生成的画作在佳士得拍卖行以43.25万美元成交,成为首个出售的人工智能艺术品;2019年,DeepMind发布DVD-GAN模型用以生成连续视频;2022年11月,OpenAI上线了智能对话系统(聊天机器人)ChatGPT,引发全球热潮。

AIGC具有广泛的应用场景,以ChatGPT为代表,其在代码生成、纠正语法生成文本等方面表现出极强的能力,并凭借“对话式”搜索的强交互模式对现有的搜索引擎造成了较强的冲击,并影响了现有战略布局,谷歌内部拉响了红色警报,微软将ChatGPT整合入Bing搜索,拟投资数十亿重塑现有业务体系。比尔·盖茨甚至评价ChatGPT称,这种人工智能技术出现的重大历史意义,不亚于互联网和个人电脑的诞生。

2023年2月1日,ChatGPT开始试点订阅制付费模式,这将打破原有竞价搜索广告的商业模式,具有巨大的商业化潜力,标志着AIGC的商业化变现正式开启。根据Gartner《2021年预测:人工智能对人类和社会的影响》,到2025年AIGC产生的数据将占所有数据的10%,而该比例在2021年不足1%。量子位智库根据现有技术及需求成熟度预测,2030年AIGC市场规模将超过万亿人民币。

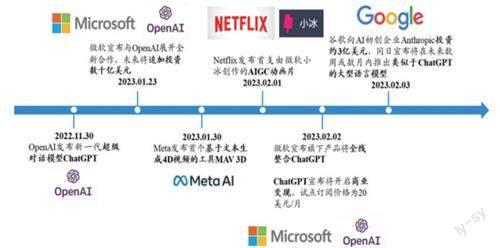

安信证券分析师焦娟指出,预期AIGC将引发一场波及全行业的“平台转移”,就像过去15年向移动设备和云计算平台上转移一样。透过AIGC呈现的效果,能够看到AI开始从学习走向创造,生成式AI对于更多业务场景的颠覆“改造”的雪球越滚越大,最终将引发新一轮产业革命,进而推动整个科技行业的商业格局都迎来大洗牌。比如谷歌发布了文字生成AI模型Wordcraft、AI绘画模型Imagen、视频生成工具ImagenVideo;DeepMind推出用以抗衡ChatGPT的Sparrow以外,又在1月27日发布了全新的音乐AI模型MusicLM,意在加速生成式AI的布局。(见图一)

图一:海外巨头争相加码AIGC

资料来源:新智元,36 氪,国泰君安证券研究所

产业体系雏形已初步显现

中国AIGC产业仍处于发展初期,底层技术相较国外仍有较大差距,也尚未建立起明确的变现方式。国内最先兴起的是AI写作和语音合成模块,虚拟人概念刚兴起,但技术层面还存在差距,众多国内厂商从内容布局入手,而目前商业模式尚不成熟,还停留在免费引流阶段,收费空间相对较小。

据量子位预测,AIGC在中国发展可分为三个阶段:

第一,助手阶段(摸索磨合期,2021年-2026年):AIGC辅助人类进行生产,优先变现的关键在于编辑优化功能,行业创新关键能力为素材模块分拆+个性化推荐;

第二:协作阶段(推广应用期,2026年-2028年):人机共创,主要价值为降本增效及提供创意,预计互联网大厂将普遍布局,竞争热度提升;

第三:原创阶段(价值增长期,2028年之后):AIGC将独立完成内容创作,产生附加价值。

国海证券观点认为,中国AIGC产业如日初升,建议关注垂直赛道初创公司及下游AI应用场景。

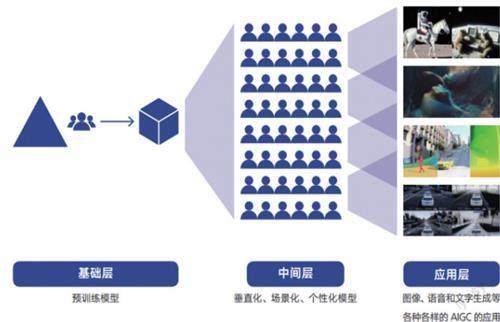

目前AIGC产业体系雏形已初步显现,分为上中下三层架构。

第一层为基础层,对应产业链上游,是由预模型AIGC技术搭建的基础设施层,主要是数据、算法和算力的提供,包括数据供给方(业务数据联通、素材数据搜集等,如第三方营销公司、版权图库方等)、数据分拆标注、相关算法/模型研究机构/相关开源算法、智能芯片等,对应头部科技企业例如OPENAI和Stability等。

第二层为中间层,即垂直化、场景化的模型和应用工具,通过使用基础层的模型快速生成场景化、定制化、个性化的模型和程序,例如Novel-AI,主要包括内容设计、内容制作工具(音频/视频编辑工具、新闻采编、游戏制作等)、运营增效(智能客服、简单决策等)、个性化市场营销、数据梳理等。

第三层为应用层,即面向C端用户文字、图片、音视频等内容生成服务,包含各类内容创作及分发平台、内容终端生产厂商、消费品厂商、第三方内容服务机构等。

AIGC应用场景中,数字化程度高及内容需求丰富的领域有广阔应用空间,作为当前新型的内容生产方式,已经率先在传媒、电商、影视、娱乐等行业取得重大创新发展。与此同时,其强大的生成能力可以辐射其他各类产业领域,比如医疗、辅助设计等行业。例如AIGC语音生成可以帮助病人“开口说话”、助力修复文物等。同时,AIGC有望作为3D互联网的底座,其中包括3D建模、场景、角色制作等功能;图像、视频、文本间的跨模态生成、虚拟人生成等也有望作为生产力推动元宇宙的发展。

另外安信证券还指出,除了应用层面,目前来看AIGC产业竞争壁垒主要体现在大模型(算法)、云平台(算力),如果能将云平台与大模型紧密捆绑,则是最有资源禀赋的标的。(见图二、图三)

图二:AIGC产业生态体系的三层架构

資料来源:腾讯研究院

图三:AIGC产业链

资料来源:量子位智库,艾瑞咨询,国海证券研究所

商业化落地速度或超预期

AIGC的商业化落地速度超越预期,这意味着AI正以越来越显性的方式产生商业模式,不再像过去那样必须与硬件、系统等一起打包进行商业化落地。国盛证券表示,虽然AIGC使C端用户能够以较低的门槛使用AI生成内容,但就目前来看,ToB仍然是核心商业模式。

对于B端客户来说,他们的需求和付费意愿是较为稳定的,核心原因在于能够对B端带来效率提升和成本下降,以及能够填补原本很难完成的需求鸿沟,使得大型B端项目更容易实现,例如IP矩阵的构建。面向C端的AIGC商业模式将以SaaS订阅为主,例如OpenAI的ChatGPT就是典型的API接口收费,属于底层模型开放性标准化SaaS服务模式。

从投资角度看,目前海外巨头包括微软、谷歌、英伟达等均已陆续进入产品化阶段,在模型、算力、场景端寻求商业闭环。国内百度、腾讯、字节、商汤等也有投入,虽然从技术上看差距仍较大,尚无法呈现ChatGPT的效果,但追赶脚步也已明显加快。2023年2月7日,百度披露内部正在进行ChatGPT竞品的上线冲刺,项目名确定为文心一言,英文名ERNIEBot,预计将于3月完成内测,并面向公众开放。

需要注意的是,由于预训练大模型的高成本和技术投入要求,进入门槛较高,因此普通机构难以复现,短期内可能只有百度这类头部科技企业能够推出类似ChatGPT的产品。A股相关公司大概率是在垂直细分市场有所建树,因此,参与时要注意差别和性价比。

不过,当AIGC成为数字科技的“明牌”后,相信国内的政策、投资、场景将快速跟进,在拥有了实现路径后,“AIGC+”技术将快速渗透进入各行各业,成为数字智能时代不可或缺的基础力量。

猜你喜欢

科学大众(2022年11期)2022-06-21

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

IT经理世界(2018年20期)2018-10-24

光学精密工程(2016年6期)2016-11-07

台声(2016年2期)2016-09-16

核科学与工程(2015年4期)2015-09-26