Z世代金融素养与数字普惠金融关系研究

2023-05-30 21:39:32霍靖雯王晓曦

中小企业管理与科技·下旬刊 2023年3期

霍靖雯 王晓曦

【摘 要】论文基于1 171份面向河北省青年群体的调查问卷数据,以数字时代背景下占有可能优势的Z世代群体作为研究对象,通过分析数字普惠金融的覆盖广度和使用深度两个维度对其在知识型和技能型金融素养两个方面的作用机制,了解河北省数字普惠金融发展对Z世代群体金融素养的影响。实证表明:金融素养与数字普惠金融发展呈正相关关系,同时数字普惠金融对技能型金融素养的提升程度高于知识型金融素养,其中学历是影响知识型金融素养的重要因素。为加快提高河北省居民金融素养与数字普惠金融发展的匹配度,应当以提升Z世代群体的技能型金融素养为切入点,以金融科技数智化为载体,完善学校金融知识教育的教育体系,确保社会金融实践与其有效衔接和有机结合。

【关键词】数字普惠金融;金融素养;Z世代

【中图分类号】F49;F832 【文献标志码】A 【文章编号】1673-1069(2023)03-0191-03

1 提出问题和研究假设

1.1 问题的提出

2021年,在全球向后疫情时代过渡的背景下,金融科技也重新进入平稳增长的新阶段,目前我国正处于技术与金融高度融合的金融科技发展4.0时代。在数字技术的赋能下,数字普惠服务的链条更加顺畅、制度更加健全、设施更加完善。我国针对农民、城镇低收入人群、贫困人群、老年人等重点服务对象在乡村振兴、绿色金融、民生等领域开辟出了更多创新型服务道路,为实现中国式现代化贡献了巨大的金融力量。与此同时,在金融业技术性和普惠性极大丰富的外部环境下,社会对人们认知及应用科学技术和金融知识的要求也逐渐提高,需要较高水平的金融素养与快速发展的数字普惠金融相匹配。金融素养是社会公众在金融知识、态度、行为、技能等方面的能力,《消费者金融素养调查分析报告(2021)》的调查结果显示:我国消费者在金融态度上的表现较好,而在金融行为和技能的不同方面体现出较大的差异性,基础金融知识水平也有待进一步提升。然而,我国消费者在金融素养的年龄构成上呈现出倒“U”形,青年群体的金融素养水平相比于老年和少年群体来说,更加值得重点关注。“Z世代”是1995年至2009年出生的一代人,他们是国家未来发展的中坚力量,是数字背景下技术改革创新和社会更迭换代的重要资源,是未来提升金融素养水平和推动数字普惠金融发展进程的首要主体。因此,时代赋能,研究Z世代金融素养与数字普惠金融关系具有一定的现实意义。

1.2 研究假设

结合各界学者在金融素养和数字普惠金融发展方面的研究与分析结果,以Z世代群体的特点为基础,提出3个假设:

假设1:数字普惠金融对河北省Z世代群体金融素养有促进作用。

假设2:相比于知识型金融素养,数字普惠金融对技能型金融素养的影响程度更大。

假设3:学历水平在很大程度上影响Z世代群体的金融素养。

2 研究设计

2.1 数据来源

本文采用问卷调查的方法,向河北省出生于1995-2006年的Z世代青年群体发出问卷,问卷总计1 171份,其中有效问卷991份,问卷有效率84.6%。

2.2 变量设计

2.2.1 自变量

本文选取Z世代使用的数字普惠金融(DI)作为自变量。在参考了北京大学数字金融研究中心所发布的北京大学数字普惠金融指数的指标体系的基础上,结合对重点人员的访谈调研确定了Z世代群体的数字普惠金融指标的指标体系,主要分为数字普惠金融覆盖广度以及数字普惠金融使用深度两大指标。具体的测度框架如表1所示。

2.2.2 因变量

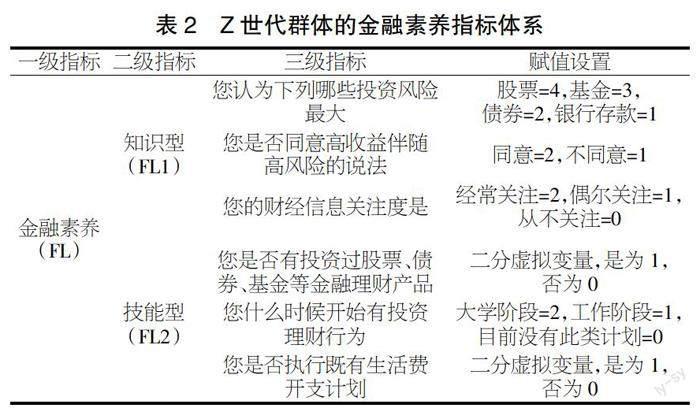

本文选取Z世代群体的金融素养(FL)为核心因变量,参考以往研究并结合Z世代群体特点,将金融素养分为知识型和技术型两个维度,具体关于构造金融素养的指标体系的方法见表2。

2.2.3 其他控制变量

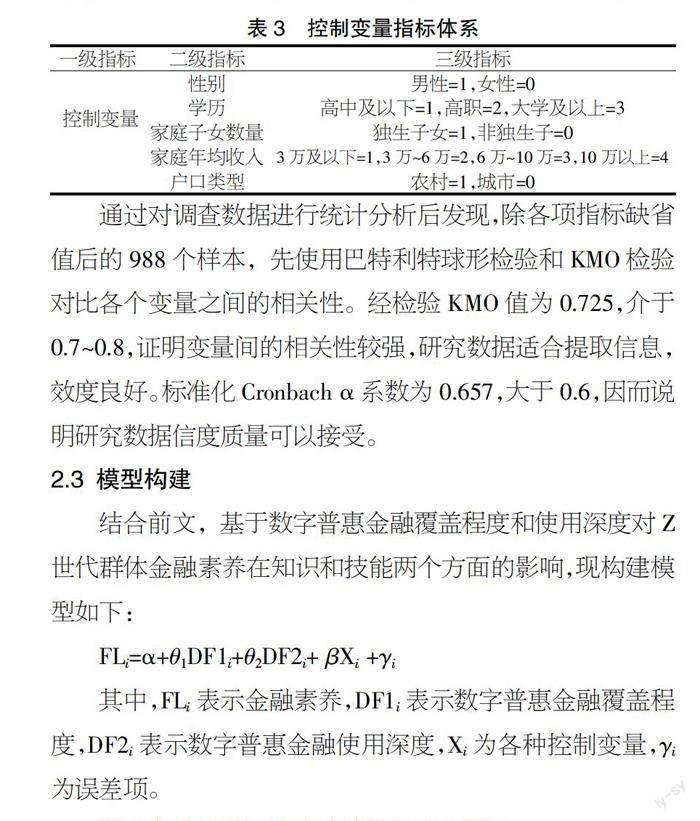

除了以上变量以外,本文还研究了一系列可能对Z世代群体的金融素养有影响的因素,具体的控制变量情况见表3。

通过对调查数据进行统计分析后发现,除各项指标缺省值后的988个样本,先使用巴特利特球形检验和KMO检验对比各个变量之间的相关性。经检验KMO值为0.725,介于0.7~0.8,证明变量间的相关性较强,研究数据适合提取信息,效度良好。标准化Cronbach α系数为0.657,大于0.6,因而说明研究数据信度质量可以接受。

2.3 模型构建

结合前文,基于数字普惠金融覆盖程度和使用深度对Z世代群体金融素养在知识和技能两个方面的影响,现构建模型如下:

FLi=α+θ1DF1i+θ2DF2i+ βXi +γi

其中,FLi表示金融素养,DF1i表示数字普惠金融覆盖程度,DF2i表示数字普惠金融使用深度,Xi为各种控制变量,γi为误差项。

所有变量的描述性统计结果如表4所示。

從表4可以看出,调查群体的金融素养平均分为8.048(百分制得分61.9),说明Z世代群体整体的金融素养水平并不高。其中金融素养在知识方面的平均分要高于在技能方面,说明Z世代群体具备了一定的金融知识但是缺乏金融实践的意愿和能力。从数字普惠金融的覆盖广度和深度上也能侧面反映这个问题,覆盖广度平均分远远高于使用深度的平均分。

3 实证结果与分析

3.1 数字普惠金融对金融素养影响的回归结果

利用多元线性回归检验了数字普惠金融覆盖广度和数字普惠金融使用深度对金融素养的影响,同时加入了控制变量,结果如表5所示。

从表5可以看出,模型公式为:金融素养(FL)=5.182+ 0.302×数字普惠金融覆盖广度(DF1)+0.686×数字普惠金融使用深度(DF2)-0.155×性别+0.308×学历+0.104×户口+0.086×子女+0.018×家庭年收入。模型通过F检验(F=42.958,p=0.000<0.05),说明数字普惠金融覆盖广度、使用深度、性别、学历、户口、子女、家庭年收入中最少有一个因素会对金融素养有影响。另外,模型中VIF值均小于5,不存在共线性问题;并且D-W值在数字2附近,无自相关性,模型拟合较好。最终具体分析可知:

数字普惠金融覆盖广度、使用深度及控制变量学历的回归系数值分别为0.302(t=5.293,p=0.000<0.01)、0.686(t=11.236,p=0.000<0.01)、0.686(t=11.236,p=0.000<0.01),意味着3个变量都会对金融素养产生显著的正向影响关系。其他控制变量对金融素养的影响在5%的置信区间内都不显著,说明其对Z世代群体的金融素养并没有影响关系。

以上分析中充分说明数字普惠金融的发展与河北省Z世代群体的金融素养存在正向促进关系。随着数字普惠金融的发展,更多人接触到金融产品,各种金融产品购买和投资的便利性也随之增强,金融业的普惠化发展渐渐促进了居民金融素养的提升。特别值得注意的是,在移动互联网时代下成长起来的Z世代群体对数字普惠金融具备更高的接受程度和应用能力,也提升了其对金融知识、金融业务的敏感度。

同时,根据数字普惠金融的两个维度回归的结果发现:数字普惠金融的使用深度是提升金融素养的主要因素,更多地反映出人们利用数字金融工具开展了各类在线支付、消费、信用和投融资业务,这也从侧面反映出各类在线消费和投融资决策有利于提升目标群体的金融素养。

3.2 数字普惠金融对不同金融素养维度影响的回归分析

从表6可以发现,数字普惠金融维度对不同金融素养维度的相关程度是不同的,其中数字普惠金融对技能型金融素养的相关性更强。这说明不同金融素养维度对数字普惠金融的敏感度不同,利用数字普惠金融提升技能型金融素养可以取得明显的成果。

这一分析也解释了数字普惠金融对金融素养的回归分析中,只有学历一个控制变量对金融素养呈现相关性这一现象。数字普惠金融的发展,让Z世代群体接触到更多的数字金融产品,可以在短时间内快速提升其金融技能,但并不直接提升其金融知识的水平,Z世代群体积累或获取金融知识主要还是源自学校教育和自我学习,因此想要在未来进一步提升Z世代群体的知识型金融素养就必须从金融知识普及、学历提升、财商教育等领域下功夫。

4 研究结论与政策建议

本文以1995-2006年出生的Z世代群体作为研究对象,基于调查问卷数据对目标群体进行实证研究,试图通过分析数字普惠金融的覆盖广度和使用深度两个维度对目标群体在知识型金融素养和技能型金融素养两个方面的作用机制,了解河北省数字普惠金融发展对Z世代群体金融素养的影响。综上所述,本文在一定程度上支持了提出的3个假设,得到以下结论:第一,纵观整体,数字普惠金融发展与河北省Z世代群体的金融素养水平呈正相关,数字普惠金融的发展能有效促进Z世代群体金融素养水平的提升。第二,从影响维度来看,数字普惠金融的使用深度对河北省Z世代群体金融素养水平的提升发挥了主要作用,且数字普惠金融对技能型金融素养的提升程度高于对知识型金融素养的提升程度。第三,学历水平在很大程度上影响Z世代群体的金融素养,其原因在于学历水平很大程度上影响目标群体的金融素养知识的受教育程度。

综合上述的实证研究与结论分析,本文将从以下几个方面提出政策建议:一是加强顶层设计以引导数字普惠金融稳健发展。河北省政府应该科学规划数字普惠金融发展的战略布局,加强金融基础设施的建设,以云计算、大数据金融等硬件设施的布置作为核心切入点,尤其是要完善全省落后区域金融基础设施的建设,确保包括支付、信用、贷款等在内的金融设施的完整性和普及性,在数字普惠金融快速发展的时代背景下,帮助全省各地的青年群体能够有效顺利开展金融实践,从而提升其技能型金融素养。二是确保社会金融实践和学校金融知识教育的有效衔接。河北省各级各类学校应充分借助和挖掘金融科技手段带来的便利性,在传统教育内容和模式的基础上,添设金融实践操作课程,让学生在校园中就能够初步运用金融知识进行简单的金融实践。同时针对不同年龄阶段的青年群体,结合其知识背景开展不同的金融素质教育,确保知识和技能在其成长中的连贯性和衔接性。三是建立精准化的金融素养提升教育体系。这就需要社会各界为有效普及金融教育提供绿色通道,如学校和社区教育、线下宣讲以及金融机构发放资料手册等方式进行传统金融知识的传播,线上传播可以借助数字普惠金融的时代特征,利用互联网为消费者进行知识的普及,在社会上营造良好的金融环境,让提升金融素养的意识深入人心。

【参考文献】

【1】陆杰华,张伊杨,李乐知.青年群体金融素养的时代特征与异质性探究[J/OL].青年探索:1-14[2023-03-22].http://kns.cnki.net/kcms/detail/44.1022.D.20220608.0936.002.html.

【2】王旭霞,王珊珊.金融素养、风险态度与家庭投资效率——基于新疆地区的微观调查数据分析[J].西部金融,2022(08):26-35.

【3】邹静,邓晓军.数字普惠金融、金融素养和家庭收入贫困[J].产业经济评论,2022(05):70-85.

【4】方能勝,郭福森,路晓蒙.数字普惠金融会提高老年人幸福感吗——基于CHFS及DFIIC数据的实证研究[J].财经科学,2022(08):32-46.

【5】林欣,涂然,李子鹏.金融素养能否影响家庭商业保险参与度?——基于中国家庭金融调查(CHFS)数据的实证分析[J].浙江金融,2022(09):16-28.

猜你喜欢

环球时报(2019-01-25)2019-01-25 04:19:47

商界评论(2018年7期)2018-07-11 16:48:04

看天下(2018年16期)2018-06-19 07:05:32

时代金融(2017年33期)2018-03-15 17:12:15

环球时报(2018-01-16)2018-01-16 05:47:31

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

现代商贸工业(2017年14期)2017-06-21 21:26:37

大经贸(2017年5期)2017-06-19 10:46:13

现代商贸工业(2016年31期)2017-04-06 21:53:54